産業流通市場規模・シェア分析:成長動向と予測 (2025-2030年)

産業用流通市場は、製品(電気用品、ファスナー、HVAC機器など)、流通チャネル(オフライン(支店/インサイドセールス)など)、エンドユーザー産業(製造業、建設・インフラなど)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業流通市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、産業流通市場の規模、成長、業界トレンド、および2030年までの予測について詳細に分析したものです。市場は、製品タイプ(電気用品、ファスナー、HVAC機器など)、流通チャネル(オフライン(支店/インサイドセールス)など)、エンドユーザー産業(製造業、建設・インフラなど)、および地域別にセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場概要

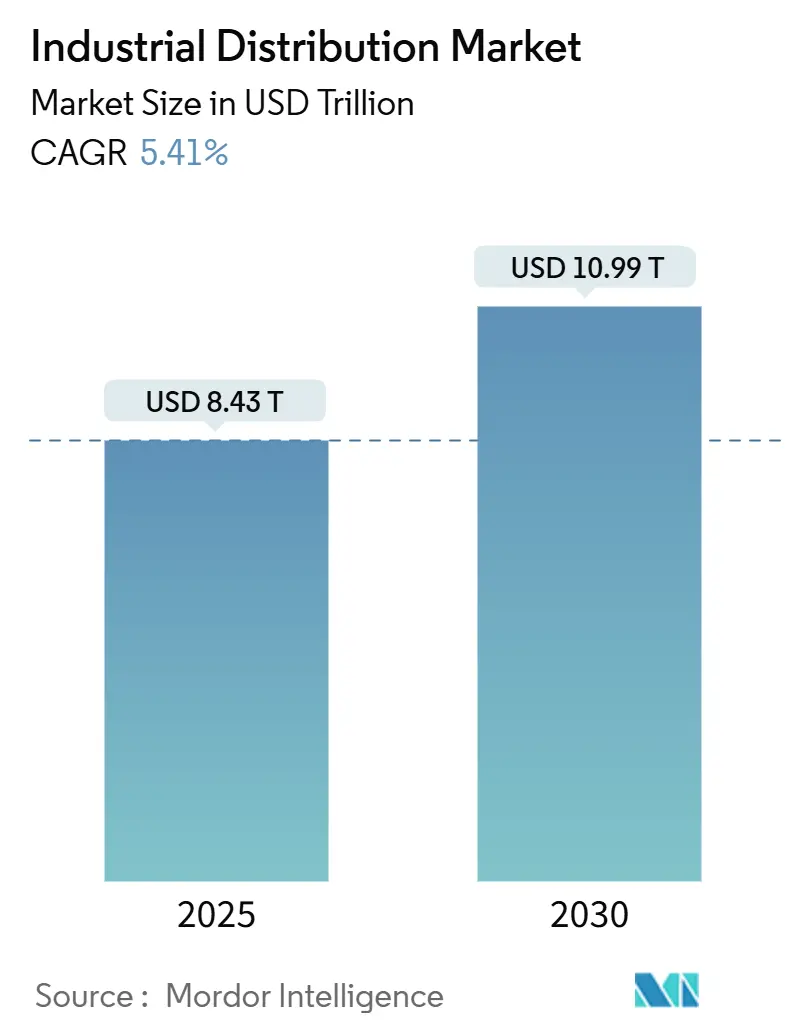

産業流通市場は、2025年には8.43兆米ドルに達し、2030年までに10.99兆米ドルに上昇すると予測されており、年平均成長率(CAGR)は5.41%です。この成長は、工場自動化への支出増加、より厳格な安全規制、およびデジタル調達チャネルへの急速な移行によって牽引されています。製造業が生産稼働率向上のためにAIおよび機械学習予算を割り当てる中、ディストリビューターはリードタイムを短縮する予測在庫ツールを追加することで対応しています。エネルギー、データセンター、輸送プロジェクトにおける大規模なインフラ計画は、電気用品や建設資材の需要を維持しています。一方、物流および商品のコストインフレは、サービスレベルを維持するためにベンダー管理在庫(VMI)や地域フルフィルメントハブの採用を促しています。デジタルネイティブ企業がAPIベースの自動補充を導入し、従来の支店中心モデルに挑戦することで、競争は激化しています。

セグメント分析

製品別

製品タイプ別では、電気用品が2024年に27.48%の収益シェアを占め、電力網のアップグレードやデータセンターの建設におけるその重要性を裏付けています。再生可能エネルギー接続と工場自動化がユニット需要を押し上げるにつれて、電気用品の産業流通市場規模は着実に増加すると予想されています。安全・PPE製品は、2030年までに9.8%のCAGRで最速の成長を記録しており、世界の安全規制や企業のリスク軽減策の恩恵を受けています。ファスナーやHVAC機器は、安定した建設開始により堅調な需要を享受しています。

マテリアルハンドリングシステムは、Eコマースのフルフィルメントが倉庫の自動化を推進するにつれて、投資を誘引しています。ベアリングや動力伝達部品は、予測保全スケジュールに関連する堅調なMRO(メンテナンス・修理・運用)需要が見られます。潤滑剤は、より長い交換間隔を持つ合成油への代替が進んでいますが、デジタル状態監視がタイムリーな補充を依然として促進しています。コネクテッドツールと機器は、機械的精度とクラウド分析を融合させ、ディストリビューターのサービス範囲を拡大しています。

流通チャネル別

流通チャネル別では、オフラインの支店およびインサイドセールスが2024年に72.39%のシェアを占めました。現場のエンジニアは、オンラインプラットフォームだけでは再現できない現地在庫、アプリケーションに関するアドバイス、および信用条件に依存しています。しかし、Eコマースは2030年までに8.5%のCAGRで成長しており、モバイル注文やAIレコメンデーションが調達サイクルを加速させています。クリック&コレクト、支店カウンターサービス、ベンダー管理在庫を組み合わせたハイブリッドモデルは、産業流通市場に利益をもたらします。

APIベースの自動補充は、手動注文エラーを削減し、補充率を5~8%向上させます。顧客のERP環境とシームレスに統合するディストリビューターは、より高い顧客生涯価値を経験します。バーコードスキャン機能を備えたモバイルアプリは、技術者が現場で再注文することを可能にし、ポリシー遵守を維持しながらデジタルエンゲージメントを強化します。

エンドユーザー産業別

エンドユーザー産業別では、製造業が2024年に36.24%の最大シェアを維持しました。これは、継続的なメンテナンスニーズとインダストリー4.0への改修によって支えられています。製造業の産業流通市場シェアは、ヘルスケアおよび医薬品分野が2030年までに6.9%のCAGRで拡大するにつれて、緩やかになると予想されています。クリーンルームプロトコルと規制監督は、病院や製薬会社が専門知識を持つディストリビューターから特殊消耗品を調達することを促しています。

建設業は、メガプロジェクトによって堅調な基盤を維持しており、公益事業はグリッドと貯蔵資産を近代化し、高電圧部品の需要を創出しています。鉱業企業は堅牢なPPEと重機スペアパーツを必要とし、化学セクターは排出規制に対応するため耐腐食性継手を求めています。各セクターにおいて、IoTと分析の融合は、ディストリビューターが製品とデータ対応サービスの両方を提供することへの期待を高めています。

地域分析

アジア太平洋

アジア太平洋地域は、2024年に36.68%の収益シェアを占め、中国の10兆米ドルに及ぶ製造業生産高とインドの二桁成長の化学産業を背景に、2030年までに8.9%のCAGRで成長すると予測されています。東南アジアへの地域サプライチェーンの多様化が進むことで、国境を越えた流通の流れが強化されています。現地のディストリビューターは、多言語サポートと多様な規制コードへの精通から優位性を得ています。

北米

北米は成熟しつつもイノベーション主導の市場です。W.W. Grainger, Inc.の2024年の売上高172億米ドルは、規模の効率性とEコマース対応調達への地域の意欲を裏付けています。製造業の85%のAI導入計画はコネクテッド部品の需要を押し上げ、インフラ法案は電力網とブロードバンドのアップグレードに資金を投入しています。商品価格の変動と運賃インフレは、リショアリングと地域倉庫の設置を促進しています。

ヨーロッパ

ヨーロッパは変革的な政策的圧力に直面しています。炭素国境調整メカニズム(CBAM)により、2026年までに輸入鋼材のコストがトンあたり約16.19%上昇すると予想されており、ディストリビューターは地域在庫を確保し、低排出材料を調達するよう促されています。Soneparの2024年の20億米ドルに及ぶ買収攻勢は、規模の拡大とサービスポートフォリオの拡充を目的とした継続的な統合を示しています。持続可能性目標は、エネルギー効率の高い製品や循環型経済の提供への関心を刺激しています。

中東・アフリカ、ラテンアメリカ

中東およびアフリカは、産業多様化計画から漸進的な利益を記録しており、ラテンアメリカは鉱業インフラと自動車製造への支出を誘引しています。通貨変動と政治的不安定性は引き続き注視すべき点ですが、長期的なインフラギャップは、堅牢なリスク管理能力を持つディストリビューターに成長の余地を提供しています。

グローバル産業流通市場のトレンドと洞察

推進要因

* 産業IoTと自動化の導入(CAGRへの影響:+1.2%): リアルタイム資産監視により、ディストリビューターは受動的な注文処理からデータ駆動型補充サービスへと移行できます。エッジコンピューティングと予測分析は、予期せぬダウンタイムを削減し、在庫レベルを機械の状態信号と一致させます。シーメンスの産業基盤モデルは、生成AIがエンジニアリングサイクルを短縮し、OEMプラットフォームと工場ユーザーを繋ぐディストリビューターのサービス収益を解き放つことを示しています。コネクテッドセンサーへの投資は、高精度電気部品とセキュアなネットワーク機器の需要も牽引します。このトレンドは、アジア太平洋と北米を中心に世界的に中期的(2~4年)な影響が見込まれます。

* インフラメガプロジェクト(CAGRへの影響:+0.8%): 米国の2兆米ドル、中国の1.5兆米ドルのスマートインフラ計画は、電力ケーブル、開閉装置、建設消耗品の大量注文に繋がっています。プロジェクト管理サポートとジャストインタイム(JIT)配送能力を持つディストリビューターは、大規模な供給契約を獲得しています。東南アジアも空港、鉄道、再生可能エネルギー建設を加速しており、地域在庫と技術支援を提供するディストリビューターに有利です。このトレンドは、アジア太平洋と中東を中心に世界的に長期的(4年以上)な影響が見込まれます。

* Eコマース主導のMROフルフィルメントブーム(CAGRへの影響:+0.7%): デジタルマーケットプレイスは、自動カタログ検索、AI駆動のクロスセル、使用時点スキャンにより、手動の要求を置き換え、取引コストを最大90%削減します。Graingerはデジタルチャネル経由の売上80%を目標とし、MonotaROの1200億円の収益は純粋なオンラインモデルの規模の利点を示しています。顧客ERPシステムへのAPI接続は注文頻度を高め、顧客維持を強化します。このトレンドは、北米とヨーロッパが早期導入者として世界的に短期的(2年以内)な影響が見込まれます。

* 厳格な職場安全規制(CAGRへの影響:+0.5%): OSHAの強化された執行は、手袋、呼吸器、センサーアラート付きスマートPPEの需要を継続的に増加させています。ディストリビューターは、再注文ポイントと監査証跡を自動化するコンプライアンスソフトウェアをバンドルし、長期的な顧客関係を強化しています。パンデミック後の衛生規範は、製造業、物流、ヘルスケア分野全体で消費を維持しています。このトレンドは、EUと北米が最も厳格な地域として世界的に中期的(2~4年)な影響が見込まれます。

* OEM-ディストリビューター間のAPIベースの自動補充(CAGRへの影響:+0.4%): 北米とヨーロッパからアジア太平洋へ拡大しており、中期的(2~4年)な影響が見込まれます。

* 炭素国境調整による地域在庫ハブの推進(CAGRへの影響:+0.3%): EUが主要で、貿易相手国に波及しており、長期的(4年以上)な影響が見込まれます。

抑制要因

* 商品価格の変動(CAGRへの影響:-0.6%): 鉄鋼価格は四半期内で15~20%変動することがあり、在庫評価損を避けるため動的な価格設定とヘッジ戦略が必要となります。価格下落時には顧客が注文を遅らせ、ディストリビューターの在庫を膨らませ、資金を拘束します。エネルギー価格の変動は運賃予算と需要計画をさらに複雑化させます。この抑制要因は、資源依存地域で最も影響が大きく、世界的に短期的(2年以内)な影響が見込まれます。

* 世界の物流コストインフレ(CAGRへの影響:-0.4%): 米国の物流費は2024年に2.58兆米ドルに達し、GDPの8.8%に相当します。ドライバー不足、港湾混雑、燃料費高騰が総着地コストを上昇させています。ディストリビューターは倉庫ロボットと地域フルフィルメントセンターで対応していますが、これには多額の資本が必要となります。この抑制要因は、島嶼国や内陸国で最も影響が大きく、世界的に中期的(2~4年)な影響が見込まれます。

* OEMリスク共有契約によるマージン圧迫(CAGRへの影響:-0.3%): 北米とヨーロッパで顕著であり、中期的(2~4年)な影響が見込まれます。

* OEMの直接Eコマースチャネルによるカニバリゼーション(CAGRへの影響:-0.2%): 成熟市場で影響が大きく、世界的に長期的(4年以上)な影響が見込まれます。

競合状況

産業流通市場は中程度に断片化されています。グローバルリーダーは技術投資と買収によってシェアを守ろうとし、一方、デジタルネイティブ企業はロータッチのセルフサービスモデルを提供しています。電気流通は、WESCOの2025年第1四半期売上高53.4億米ドルとSoneparの買収により統合が進み、カテゴリーリーダーシップを強化しています。MROサプライは地域専門家間で分散しており、参入障壁は比較的低い状態です。

戦略的な動きはデジタル化に焦点を当てています。W.W. Grainger, Inc.はデジタル売上80%を目標とし、Fastenal Companyはスマート自動販売機を展開し、Rockwell Automationは制御システムにAIを組み込んでいます。プラットフォームベースのエコシステムが出現し、ディストリビューターはOEM、サービス企業、エンドユーザーを統一された調達・データ交換環境内で調整できるようになっています。未開拓の機会としては、再生可能エネルギー部品、センサー対応PPE、ブロックチェーン検証済みサプライチェーンなどが挙げられます。

運用上の卓越性は、AI駆動の需要予測、倉庫ロボット、リアルタイム出荷可視性にかかっています。AIはディストリビューターの在庫を最大30%削減し、物流コストを5~20%削減することで、早期導入者の収益性を向上させることができます。長期的な勝者となるのは、製品の幅広さと、価格譲歩ではなくデータ洞察を通じて顧客を囲い込む予測サービスモデルを組み合わせることができる企業でしょう。

主要プレイヤーは以下の通りです。

* W.W. Grainger, Inc.

* Fastenal Company

* WESCO International Inc.

* MSC Industrial Direct Co. Inc.

* Rexel Group

最近の業界動向

* 2025年5月:MonotaROは、1日30万件の注文ラインと50万アイテムの保管に対応し、高度な自動化により生産性を3倍にするよう設計された水戸流通センターの起工式を開催しました。

* 2025年5月:MonotaROは、製品カバー範囲の拡大と技術投資により、2025年5月の売上高が前年比11.9%増と報告しました。

* 2025年6月:W.W. Grainger, Inc.は、太平洋岸北西部での能力拡大のため、ポートランド港のグレシャムビスタビジネスパークに53万平方フィートの流通センターを建設する計画を発表しました。

* 2025年3月:Fastenal Companyは、米国南部全域での配送速度を向上させるため、自動化設備を備えた新しい地域流通センターをテキサス州ダラスに開設しました。

本レポートは、産業流通市場に関する包括的な分析を提供しており、その主要なポイントは以下の通りです。

1. レポートの定義と市場規模の概要

本調査における産業流通市場は、フルラインおよび専門流通業者がMRO(Maintenance, Repair, and Operations)用品、生産設備、安全用品、関連産業資材を、メーカーから企業エンドユーザーへ、支店ネットワーク、インサイドセールス、デジタルストアフロントを通じて供給することで得られる全ての収益を指します。これには、在庫サービス、キッティング、軽修理も含まれます。ただし、小売ハードウェアチェーン、宅配業者、純粋なソフトウェアマーケットプレイスは対象外です。

Mordor Intelligenceの予測によると、この市場は2025年に8.43兆米ドルに達し、2030年までには10.99兆米ドルに迫ると見込まれており、予測期間中の年平均成長率(CAGR)は5.41%と予測されています。

2. エグゼクティブサマリー(主要な調査結果)

* 市場規模と成長率: 産業流通市場は2025年に8.43兆米ドル、2030年には10.99兆米ドルに達し、CAGR 5.41%で成長する見込みです。

* 地域別リーダー: アジア太平洋地域が市場最大のシェア(36.68%)を占め、2030年までCAGR 8.9%と最も速い成長率を示すと予測されています。

* Eコマースの重要性: EコマースはCAGR 8.5%で最も急速に成長しているチャネルであり、APIベースの自動補充、モバイル注文、AIを活用した製品検索がその成長を牽引しています。

* 製品カテゴリー別収益: 電気用品が27.48%の収益シェアで最も大きな割合を占めています。これは、送電網のアップグレードやデータセンターの拡張が主な要因です。

* 安全・PPE用品の急速な成長: 職場安全規制の強化とパンデミック後の衛生プロトコルにより、安全・PPE用品はCAGR 9.8%で急速に成長しています。

3. 市場概況

本レポートでは、市場の動向を多角的に分析しています。

* 市場促進要因: 産業IoTと自動化の導入、インフラメガプロジェクトのパイプライン、Eコマース主導のMRO調達ブーム、厳格化する職場安全規制、OEMと流通業者間のAPIベース自動補充、炭素国境調整による地域在庫ハブの推進などが挙げられます。

* 市場抑制要因: 商品価格の変動、世界的な物流コストのインフレ、OEMのリスク共有契約による利益率圧迫、OEMの直接Eコマースチャネルによるカニバリゼーションなどが市場の成長を抑制する要因として指摘されています。

* その他、サプライチェーン分析、規制環境、技術的展望、ポーターの5フォース分析、産業バリューチェーン分析、マクロ経済トレンド影響評価なども詳細に検討されています。

4. 市場規模と成長予測(セグメンテーション)

市場は以下の主要なセグメントに分類され、それぞれについて詳細な分析と予測が提供されています。

* 製品別: 電気用品、ファスナー、HVAC機器、安全・PPE用品、マテリアルハンドリング・包装、動力伝達・ベアリング、工業用流体・潤滑剤、工具・計器、その他製品。

* 流通チャネル別: オフライン(支店/インサイドセールス)とオンライン/Eコマースプラットフォーム。

* エンドユーザー産業別: 製造業、建設・インフラ、エネルギー・公益事業、鉱業・金属、化学・プロセス、運輸・倉庫、ヘルスケア・医薬品、その他産業。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリア・ニュージーランド、東南アジアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリア、ケニアなど)。

5. 競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。W.W. Grainger Inc.、Fastenal Company、WESCO International Inc.、MSC Industrial Direct Co. Inc.、Airgas Inc.、Motion Industries Inc.、Winsupply Inc.、Applied Industrial Technologies Inc.、MRC Global Inc.、Sonepar USA、Rexel Group、Graybar Electric Co.、HD Supply (HD Inc.)、Anixter International、Ferguson PLC、Bisco Industries、Kimball Midwest、DistributionNOW、Bunzl PLC、Lawson Products Inc.、Endries International、Grainger MonotaRO (Japan)など、主要な22社の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが含まれています。

6. 調査方法論

本レポートの調査は、一次調査(北米、欧州、アジアの支店長、調達責任者、Eコマースディレクターへの電話インタビューとアンケート)と二次調査(米国国勢調査卸売貿易調査、Eurostat PRODCOMテーブル、中国統計年鑑、ITC貿易フローなどの公開データセット、企業10-K報告書、業界団体資料、Dow Jones Factivaのニュース、D&B Hooversの財務データ、QuestelおよびVolzaの特許・出荷データなど)を組み合わせて実施されています。

市場規模の算出と予測は、卸売収益と工業生産指数からのトップダウンアプローチと、流通業者販売サンプルおよびASP×数量チェックによるボトムアップアプローチを併用し、多変量回帰とARIMA平滑化を用いて2030年までの各ドライバーを予測しています。データは毎年更新され、主要なM&A、関税変更、技術シフトによって中間更新が行われるため、常に最新の市場動向が反映されています。

Mordor Intelligenceの調査は、製品バスケット、地域ミックス、予測頻度の違いを明確にし、バランスの取れたスコープ、透明な変数、年間更新により、意思決定者が自信を持って行動できる信頼性の高いベースラインを提供しています。

7. 市場機会と将来展望

レポートの最終章では、市場における未開拓領域や満たされていないニーズの評価、および将来の展望について考察されています。

このレポートは、産業流通市場の現状と将来の成長機会を深く理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 産業用IoTと自動化の導入

- 4.2.2 インフラの巨大プロジェクトパイプライン

- 4.2.3 Eコマース主導のMROフルフィルメントブーム

- 4.2.4 厳格化する職場安全規制

- 4.2.5 OEM-販売代理店間のAPIベース自動補充

- 4.2.6 炭素国境調整による地域在庫ハブの推進

- 4.3 市場の阻害要因

- 4.3.1 商品価格の変動

- 4.3.2 世界的な物流コストの高騰

- 4.3.3 OEMのリスク共有契約による利益圧迫

- 4.3.4 OEM直販Eコマースチャネルによるカニバリゼーション

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

- 4.8 産業バリューチェーン分析

- 4.9 マクロ経済トレンドの影響評価

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 電気用品

- 5.1.2 留め具

- 5.1.3 HVAC機器

- 5.1.4 安全・PPE用品

- 5.1.5 マテリアルハンドリングおよび包装

- 5.1.6 動力伝達およびベアリング

- 5.1.7 工業用流体および潤滑剤

- 5.1.8 工具および計器

- 5.1.9 その他の製品

- 5.2 流通チャネル別

- 5.2.1 オフライン(支店/インサイドセールス)

- 5.2.2 オンライン/Eコマースプラットフォーム

- 5.3 エンドユーザー産業別

- 5.3.1 製造業

- 5.3.2 建設およびインフラ

- 5.3.3 エネルギーおよび公益事業

- 5.3.4 鉱業および金属

- 5.3.5 化学およびプロセス

- 5.3.6 輸送および倉庫

- 5.3.7 ヘルスケアおよび医薬品

- 5.3.8 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米

- 5.4.3 欧州

- 5.4.3.1 英国

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他の欧州

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリアおよびニュージーランド

- 5.4.4.6 東南アジア

- 5.4.4.7 その他のアジア太平洋

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 ケニア

- 5.4.5.2.4 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 W.W. Grainger Inc.

- 6.4.2 Fastenal Company

- 6.4.3 WESCO International Inc.

- 6.4.4 MSC Industrial Direct Co. Inc.

- 6.4.5 Airgas Inc.

- 6.4.6 Motion Industries Inc.

- 6.4.7 Winsupply Inc.

- 6.4.8 Applied Industrial Technologies Inc.

- 6.4.9 MRC Global Inc.

- 6.4.10 Sonepar USA

- 6.4.11 Rexel Group

- 6.4.12 Graybar Electric Co.

- 6.4.13 HD Supply (HD Inc.)

- 6.4.14 Anixter International

- 6.4.15 Ferguson PLC

- 6.4.16 Bisco Industries

- 6.4.17 Kimball Midwest

- 6.4.18 DistributionNOW

- 6.4.19 Bunzl PLC

- 6.4.20 Lawson Products Inc.

- 6.4.21 Endries International

- 6.4.22 Grainger MonotaRO (日本)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業流通とは、原材料、部品、半製品、そして完成品といった産業財が、生産者から最終的な使用者である企業、工場、建設現場などへと、効率的かつ円滑に供給される一連のプロセス全体を指す広範な概念でございます。これは単に物の移動を意味する物流に留まらず、商流(取引)、情報流(情報伝達)、金流(決済)といった多岐にわたる要素を含んでおります。消費者向けの製品を扱う商業流通とは異なり、企業間取引(B2B)が中心となる点が特徴で、現代のサプライチェーンの中核をなし、企業の生産活動や経済全体を支える重要なインフラとしての役割を担っております。

産業流通にはいくつかの種類がございます。まず、流通チャネルによる分類では、生産者が直接最終使用者に販売・供給する「直接流通」と、卸売業者、商社、専門商社、代理店などを介して供給する「間接流通」がございます。間接流通は最も一般的な形態であり、総合商社のように多岐にわたる産業財を扱う企業もあれば、機械工具、電子部品、建材といった特定の産業分野や製品群に特化した専門商社も存在します。また、メーカーと契約し、特定の地域や顧客層に販売・サービスを提供する代理店や特約店も重要な役割を果たしております。取り扱い品目による分類では、鉄鋼や化学品などの「原材料流通」、自動車部品や電子部品などの「部品流通」、工作機械や建設機械などの「設備・機械流通」、そして消耗品や補修部品といった「MRO(Maintenance, Repair, and Operations)品流通」などがございます。さらに、機能による分類では、輸送、保管、荷役、包装、流通加工といった「物流機能」に加え、受発注や契約、販売促進を担う「商流機能」、市場情報や在庫情報を提供する「情報流機能」、そして決済や信用供与を行う「金流機能」が挙げられます。

産業流通の主な用途や目的は多岐にわたります。最も重要なのは、必要な産業財を、必要な時に、必要な量だけ、適切な場所へ供給することで、生産ラインの停止を防ぎ、企業の生産活動を滞りなく進めることにあります。これにより、在庫コストの最適化や輸送費、保管費、調達費といった流通コスト全体の削減にも貢献いたします。また、産業流通は単なる物の移動に留まらず、様々な付加価値を提供します。例えば、市場動向、製品情報、技術情報などを提供することで顧客の意思決定を支援したり、製品の選定、導入、メンテナンスに関する専門的な技術サポートを提供したりします。さらに、顧客の急な需要変動に対応できるよう在庫を保持する機能や、顧客のニーズに合わせて製品を加工・組み立てるサービス、さらには顧客への支払い猶予といった金融的なサポートも提供することで、顧客企業の競争力強化に貢献しております。複数のサプライヤーや流通経路を持つことで、供給途絶のリスクを低減し、新規顧客の開拓や新たな地域への製品展開を支援する役割も担っております。

産業流通の効率化と高度化を支える関連技術は、近年目覚ましい発展を遂げております。IoT(Internet of Things)は、センサーによる在庫管理、輸送中の貨物追跡、設備の稼働状況監視などを可能にし、リアルタイムでの情報把握を促進します。AI(人工知能)は、需要予測の精度向上、最適な輸送ルートの選定、在庫最適化、自動倉庫管理などに活用され、業務の自動化と効率化に貢献しております。RPA(Robotic Process Automation)は、受発注業務やデータ入力、請求書処理といった定型業務を自動化し、人手不足の解消とコスト削減に寄与します。ブロックチェーン技術は、サプライチェーン全体の透明性を向上させ、トレーサビリティの確保や契約の自動実行(スマートコントラクト)を可能にします。クラウドコンピューティングは、SCM(サプライチェーンマネジメント)システムやERP(企業資源計画)システムの導入・運用コストを削減し、データ共有を容易にします。ビッグデータ分析は、膨大な流通データから市場トレンドや顧客行動を予測し、戦略的な意思決定を支援します。さらに、自動搬送ロボット(AGV/AMR)やピッキングロボット、自動倉庫システムといったロボティクス技術は、倉庫作業の自動化・省人化を加速させております。物理的な流通プロセスを仮想空間で再現し、シミュレーションや最適化を行うデジタルツインや、大容量データの高速伝送を可能にする5Gも、リアルタイムでの情報共有や遠隔操作を支援し、産業流通の未来を形作る重要な技術でございます。

現在の産業流通を取り巻く市場背景は、多くの変化と課題を抱えております。グローバル化の進展により、国際的な調達・販売が増加し、サプライチェーンは長大化・複雑化の一途を辿っております。これに伴い、地政学リスクや自然災害による供給網寸断のリスクも増大しております。また、DX(デジタルトランスフォーメーション)の推進は、業務効率化、コスト削減、そして新たな価値創造のために、デジタル技術の導入を産業流通業界における喫緊の課題としております。環境規制の強化とサステナビリティへの意識向上も重要な要素であり、環境負荷の低減、CO2排出量削減、リサイクル推進など、環境に配慮した流通が強く求められており、ESG投資の観点からもその重要性は増しております。国内においては、物流業界におけるドライバー不足や倉庫作業員の不足が深刻化しており、人手不足と労働力コストの上昇は、自動化・省力化を加速させる大きな要因となっております。さらに、多品種少量生産、短納期化、個別対応など、顧客ニーズの多様化・高度化が進んでおり、これに対応するための柔軟な流通体制が求められております。B2B分野においてもEC(電子商取引)の拡大が進展し、オンラインでの受発注や情報提供が一般的になりつつあります。

将来の産業流通は、これらの課題に対応し、さらなる進化を遂げることが期待されております。最も重要な課題の一つは、サプライチェーンのレジリエンス(回復力)強化でございます。災害やパンデミック、地政学リスクに強い、柔軟で回復力のあるサプライチェーンの構築が最重要課題となり、複数拠点化、代替調達先の確保、デジタル技術による可視化がさらに進むでしょう。IoT、AI、ビッグデータ分析を駆使し、リアルタイムで市場や在庫、輸送状況を把握し、最適な意思決定を行う「データ駆動型流通」が主流となることで、効率性と予測精度が飛躍的に向上いたします。ロボット、AGV、AIによる自動倉庫、ドローン配送など、物理的な作業の自動化・省人化はさらに加速し、人手不足を補い、効率を高めるでしょう。環境負荷の低い輸送手段(EVトラック、鉄道、船舶)の導入、再生可能エネルギーの活用、リサイクル・リユースを前提とした循環型サプライチェーンの構築など、サステナブルな流通の実現に向けた取り組みも加速いたします。複数の企業が連携し、共通のプラットフォーム上で情報やサービスを共有するエコシステムが形成され、より効率的で付加価値の高い流通が実現される可能性もございます。物流機能だけでなく、情報提供、コンサルティング、金融サービスなど、流通業者が提供するサービスが多様化・高度化し、顧客のビジネスを包括的に支援する「サービスとしての流通(Logistics as a Service: LaaS)」の発展も期待されます。物理的な流通プロセスをデジタル空間で再現し、シミュレーションを通じて最適な運用方法を導き出すデジタルツインの活用も広がり、産業流通はより高度で持続可能なシステムへと変革していくことでしょう。