産業用ドラム市場:市場規模・シェア、成長トレンド分析と予測 (2025-2030年)

世界の工業用ドラム市場レポートは、材料(スチールドラム、プラスチックドラムなど)、容量(30ガロン以下、30~60ガロンなど)、閉鎖タイプ(タイトヘッド/クローズドヘッド、オープンヘッド)、エンドユーザー産業(化学品・肥料、石油・潤滑油など)、および地域(北米、南米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

工業用ドラム市場の概要:成長トレンドと予測(2025年~2030年)

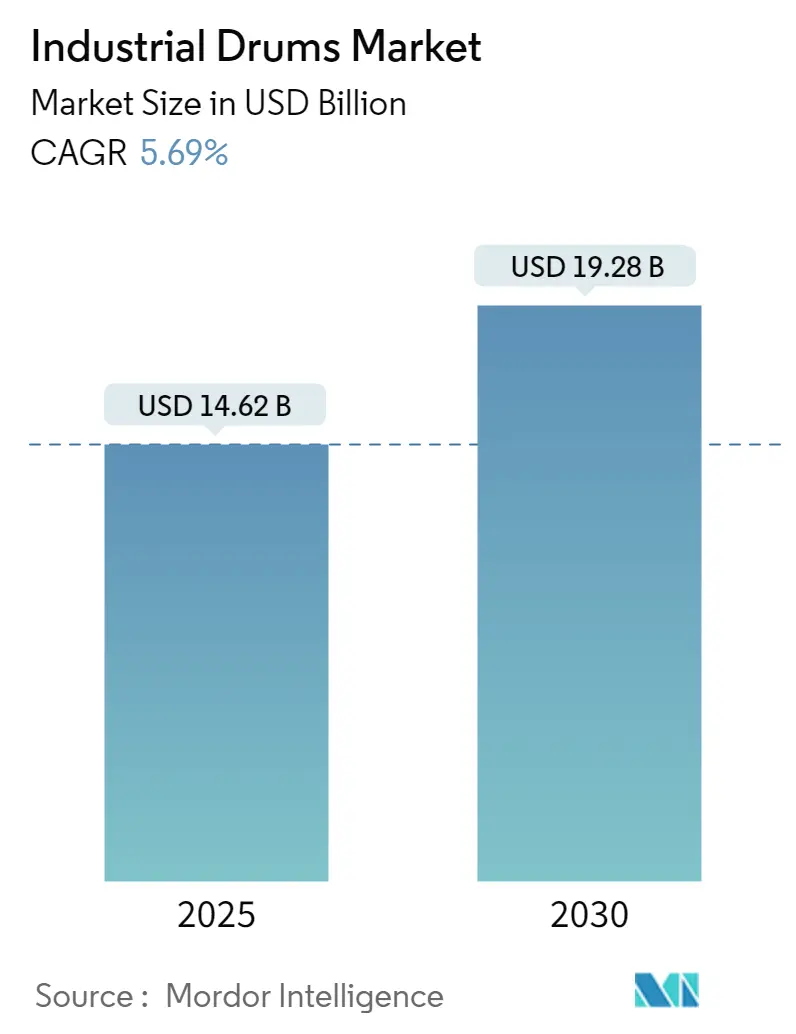

# 1. 市場概況

世界の工業用ドラム市場は、2025年に146.2億米ドルに達し、2030年には192.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.69%です。化学製品の安定した生産、石油化学への投資増加、食品グレードの輸出拡大が需要を牽引しています。再利用可能な包装への規制強化、例えばCummins社のRFID対応リターンプログラムなどが、使い捨てのバルクバッグからの移行を後押ししています。複合ドラムは、軽量化を求める輸送業者や耐腐食性オプションを求める業者に支持され、シェアを拡大しています。また、危険物輸送におけるトレーサビリティ向上のため、RFIDの採用が広がっています。

地域別では、中国のクラッカー増設やインドの2030年までの年間12%の化学品成長目標を背景に、アジア太平洋地域が最大の市場であり、最も急速に成長しています。一方、北米とヨーロッパでは、プレミアムで規制に準拠した形式が重視されています。Berry GlobalとAmcorの2025年の合併のような市場統合は、規模の経済をもたらし、小規模な競合他社に圧力をかけています。

# 2. 主要な市場動向と洞察

2.1. 市場を牽引する要因

* 化学品および石油化学製品生産の成長(CAGRへの影響:+1.2%)

中国における特殊化学品の堅調な建設、中東でのクラッカー拡張、日本の主要企業間の合併などが、ドラムの処理能力要件を増加させています。米国化学評議会は、物流のボトルネックにもかかわらず、米国化学品生産の持続的な回復力を指摘しており、インドは12%の複合成長を目標としており、ドラム需要は着実に増加しています。大規模な統合複合施設では、より大きなバッチサイズが処理されるため、輸送業者は100ガロン以上の容量と、より攻撃的な中間体に耐える複合ライニングを求める傾向にあります。

* 食品グレード輸出物流の拡大(CAGRへの影響:+0.8%)

原材料調達の多様化により、甘味料、植物性タンパク質、フルーツ濃縮物などのサプライチェーンが長期化しています。CDF Corporationが2025年2月にUSDA準拠のライナーを発売したことは、より厳格な汚染閾値に対するサプライヤーの対応を示しています。コーデックス委員会による文書の調和は、多地域での認証を可能にし、食品グレードドラムを大量生産するメーカーの規模の経済を支援しています。

* サプライチェーンのレジリエンス強化の必要性(CAGRへの影響:+0.9%)

2024年の混雑サイクル後、購入者は現在、現地でのドラム在庫と二重調達を強く求めています。Cummins社のRFID導入は、初年度に交換購入を18%削減し、ドラムを使い捨ての消耗品ではなく資本資産と見なす動きが広がっていることを示しました。HID Globalのようなタグプロバイダーは、ERPダッシュボードにリアルタイムの地理位置情報を提供する化学的に耐久性のあるUHFラベルを提供しています。

* 使い捨てバルクバッグの規制による段階的廃止(CAGRへの影響:+0.7%)

EUの包装および包装廃棄物規制の導入により、最低再利用率が義務付けられ、一部の農薬輸出業者はポリ織物製FIBCを再調整されたタイトヘッドドラムに置き換えています。米国DOTコード1A1(取り外し不可能なヘッドを持つスチール製ユニット用)は、危険液体に対する世界的なベンチマークであり続けています。

* 循環経済におけるリースと再調整(CAGRへの影響:+0.5%)

この要因は、規制による使い捨て包装の廃止やサプライチェーンのレジリエンス強化の文脈で重要性を増しています。

* 危険物コンプライアンスのためのRFID対応ドラム追跡(CAGRへの影響:+0.4%)

この技術は、サプライチェーンのレジリエンス強化の文脈で、ドラムの追跡とトレーサビリティを向上させるために採用されています。

2.2. 市場を抑制する要因

* 原材料価格の変動(CAGRへの影響:-0.8%)

鉄鋼と樹脂の価格変動は、ドラムメーカーが顧客の価格表と契約を同期させるのに苦労するため、利益を圧迫します。Ryersonの2025年予測では、アジア産熱延コイルに対するアンチダンピング関税の可能性が指摘されており、不確実性が増しています。

* 廃棄に関する環境コンプライアンスコスト(CAGRへの影響:-0.5%)

このコストは、特にヨーロッパと北米で顕著であり、アジアにも拡大しています。

* IBC(中間バルクコンテナ)およびフレキシタンクによる共食い(CAGRへの影響:-0.6%)

24,000リットルの容量を持つ170米ドルの使い捨てフレキシタンクは、1リットルあたりの運賃を最大35%削減し、食用油輸送業者を切り替えさせています。一方、複合IBCメーカーはパレットベースと追跡チップを統合し、倉庫作業を削減しています。しかし、ドラムは、多層ライナーや強化フープが義務付けられている国連規制の腐食性および可燃性クラスにおいて、依然として強い地位を維持しています。

* オンサイトでのマイクロブレンドによるドラム需要の削減(CAGRへの影響:-0.4%)

タンクから充填するマイクロブレンドユニットがオンサイトの中間在庫を縮小させるため、小型ドラムの需要が減少しています。

# 3. セグメント分析

3.1. 材料別:スチールドラムの優位性と複合ドラムの台頭

* スチールドラムは、その機械的強度と簡単な再調整サイクルにより、2024年には47.24%と最大のシェアを占めました。

* 複合ドラムは、輸送コスト削減と初期費用を比較検討する購入者が増えているため、2030年までに7.34%の最速CAGRで成長すると予測されています。軽量スチールは、薄肉化によるコスト削減が顕著です。工業用ドラム市場は、低合金鋼をクローズドループ資産とする世界的なスクラップインセンティブの恩恵を受けています。

* プラスチックおよびファイバードラムは、特定の溶質適合性や重量制約に対応しています。ファイバードラムは液体に対する国連認証を欠くものの、乾燥食品粉末の保存期間を延ばす防湿ライナーを組み込むようになっています。複合モデルは、ポリマーバリアとスチールリブを組み合わせ、湿気に敏感な接着剤成分の配合業者をターゲットにしています。

3.2. 容量別:中容量から大容量SKUへのシフト

* 60~100ガロンのドラムは、フォークリフトのクリアランスに適合し、2024年には35.74%のシェアを占める主力製品です。

* しかし、完全に自動化された化学プラントでは、処理トンあたりのリフト回数を減らせる110ガロン以上のドラムが好まれています。2030年までに、100ガロン以上の容量のドラムは6.23%の最速成長率を記録すると予測されています。100ガロン以上の容量の工業用ドラム市場規模は、2030年までに42億米ドルに達すると予測されており、パレットレスロボットハンドリングセルの普及を反映しています。

* 小型ドラムは、特殊なフレーバー、医薬品有効成分、実験用試薬など、ロット分離が大量経済性よりも優先される分野で利用されています。しかし、オンサイトでのマイクロブレンドユニットが中間在庫を縮小させるため、そのシェアは減少傾向にあります。

3.3. 閉鎖タイプ別:タイトヘッドの安全性とオープンヘッドの柔軟性

* タイトヘッド(クローズドヘッド)は、溶接された上部が輸送中の可燃物の漏洩を防ぐため、2024年の売上の約3分の2を占めました。

* オープンヘッドは、6.63%のCAGRで拡大しており、全開口充填が必要な粘性ペーストや乾燥ブレンドに対応しています。製薬会社の監査官は、バッチ間の拭き取り清浄度を検証するために取り外し可能な蓋を要求するため、医薬品受託製造における需要が高まっています。

3.4. エンドユーザー別:化学品が主導し、医薬品が勢いを増す

* 化学品および肥料は、大量の商品取引により32.54%のシェアを占めています。特殊化学品メーカーは、IEC 60079ゾーンに準拠するために帯電防止ライニングを施すなど、カスタマイズの深さを示しています。

* 医薬品分野は、FDAの洗浄バリデーション要件により、国連認証済みで容易に消毒可能なドラムへの需要が高まり、6.99%の最速CAGRで成長しています。

* 食品および飲料輸送業者は、FDA準拠の樹脂と追跡可能なロットコーディングを要求し、塗料およびコーティングは耐溶剤性フェノールライニングを指定しています。潤滑油包装業者は、グリースにはオープンヘッドスチールを、DEF液にはタイトヘッドプラスチックを引き続き使用しており、工業用ドラム市場が単純な最終用途ラベルではなく、化学的適合性や粘度プロファイルによってセグメント化されていることを示しています。

# 4. 地域分析

* アジア太平洋地域は、中国のクラッカープロジェクトとインドの化学品ロードマップに牽引され、2024年には39.87%の収益を貢献し、2030年までに7.89%のCAGRで拡大すると予測されています。地域政府は、製油所回廊に隣接する包装クラスターに土地の払い戻しを提供し、配送リードタイムを短縮し、へこみ損傷を減らしています。

* 北米は、シェールベースの原料の恩恵を受け、高仕様スチールドラムの需要を促進する厳格なDOT監督を維持しています。

* ヨーロッパは、包装および包装廃棄物規制の下で循環経済への準拠を重視しており、2023年以降、主に食品およびパーソナルケア成分向けのパイロットリースプールが3倍に増加しています。

* 南米、中東、アフリカは、規模は小さいものの高成長地域です。ブラジルのバイオディーゼル輸出業者は、大豆油の酸化を軽減するために複合ドラムに移行しており、湾岸の石油化学ハブは、極端な周囲温度に耐える厚肉スチール製ドラムを調達しています。

# 5. 競争環境

競争は中程度で、地域的な強みがあります。上位5社が世界の売上の約42%を支配しており、市場集中度は6です。Balmer Lawrieは、スチール圧延から社内エポキシライニングまで、エンドツーエンドの製品を提供することでインドの需要を支配しています。MauserとGreifは、グローバルな拠点を活用して、単一請求モデルで多国籍企業にサービスを提供しています。Berry Globalの2025年4月のAmcorとの統合は、6億500万米ドルの相乗効果による節約をもたらし、入札価格に直接影響を与えています。

技術は新たな競争の場となっています。HID Globalは、フープ溶接中にNFCタグを埋め込むためにドラム製造業者と提携しており、データサービスを通じてコモディティスチールシェルを差別化しています。中堅企業は、人件費削減のためにロボット溶接されたチャイムに投資し、新興企業は、PFASやVOCの新たな規制に対応するためにバイオベース樹脂を模索しています。Shandong Blue Whaleのようなフレキシタンクサプライヤーは、以前はドラム輸送が扱っていたバルク食用油の輸送をターゲットにすることで、カテゴリーの境界線を曖昧にしています。

サービスモデルもハードウェアとともに成熟しています。再調整業者は、ISO 14001監査を満たすために、洗浄、再ライニング、および使用済みドラムの破砕をバンドルしています。北米のスチールドラム流通の9%を占めるサブスクリプションベースのリースは、CAPEX(設備投資)ではなくOPEX(運用費用)の予測可能性を提供し、資産を軽くしたいCFOに響いています。これらの動きは、工業用ドラム市場が単なる容器製造を超え、ライフサイクル管理エコシステムへと拡大し続けていることを示しています。

5.1. 主要企業

* Greif, Inc.

* Mauser Packaging Solutions Holding Company

* SCHUTZ GmbH & Co. KGaA

* Time Technoplast Ltd.

* Balmer Lawrie & Co. Ltd.

5.2. 最近の業界動向

* 2025年3月:オックスフォード大学がフッ化物回収を伴うPFAS破壊化学を発表し、ドラム廃棄物処理に関連する技術として注目されています。

* 2025年2月:CDF Corporationが飲料用のFDA準拠ドラムライナーを導入しました。

* 2025年1月:Lubrizolが潤滑油添加剤の需要に対応するため、北米での分散剤生産能力を強化しました。

* 2025年1月:GEWA MusicがGretsch Drumsの製造権を獲得し、サウスカロライナ州の工場を引き継ぎました。

このレポートは、大量貨物の保管・輸送に用いられる産業用ドラム市場の詳細な分析を提供しています。本調査では、スチール、プラスチック、ファイバーといった主要な材料タイプ別に分類される産業用ドラムの、製造ベンダーからの販売収益を追跡しており、第三者サービスプロバイダーは対象外としています。

市場規模と成長予測

世界の産業用ドラム市場は、2025年には146.2億米ドルに達し、2030年までには年平均成長率(CAGR)5.69%で成長し、192.8億米ドルに達すると予測されています。市場は、材料タイプ(スチール、プラスチック、ファイバー、複合/ハイブリッド)、容量(30ガロン以下、30~60ガロン、60~100ガロン、100ガロン以上)、蓋の種類(タイトヘッド/クローズドヘッド、オープンヘッド)、最終用途産業(化学品・肥料、石油・潤滑油、食品・飲料、医薬品、塗料・コーティング・接着剤、建設、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に基づいて詳細にセグメント化されています。

市場の推進要因

市場の成長を促進する主な要因としては、化学品および石油化学製品の生産量増加、食品グレードの輸出物流の拡大、サプライチェーンの回復力強化の必要性、使い捨てバルクバッグの規制による段階的廃止、循環経済におけるリースおよび再調整モデルの導入、危険物コンプライアンスのためのRFID対応ドラム追跡システムの普及などが挙げられます。

市場の阻害要因

一方で、原材料価格の変動、廃棄に伴う環境規制遵守コスト、IBC(中間バルクコンテナ)やフレキシタンクによる代替品の浸食、オンサイトでのマイクロブレンドによるドラム需要の減少などが、市場成長の阻害要因となっています。

主要な市場トレンドと洞察

地域別では、アジア太平洋地域が化学品生産能力の急速な増加と輸出ハブの拡大により、収益の39.87%を占め、最高の需要を生み出しています。材料タイプ別では、スチールドラムがその強度、リサイクル可能性、規制への適合性から47.24%のシェアを占め、依然として優位にあります。しかし、複合/ハイブリッドドラムは、軽量性、耐腐食性、輸送コスト削減、長寿命といった利点から人気が高まっています。

規制面では、EUおよび米国における再利用可能な包装を推奨する規則や、国連(UN)認証試験の義務化が、耐久性があり、追跡・追跡が可能なスチール製および複合材製ドラムの需要を促進しています。

フレキシタンクやIBCは特定の液体バルク輸送分野で牽引力を増していますが、ドラムは危険物の輸送やクローズドループの再調整モデルにおいて依然として優位性を保っています。

競争環境と将来展望

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、Greif, Inc.、Mauser Packaging Solutions Holding Company、SCHUTZ GmbH & Co. KGaAなど、主要な20社以上の企業プロファイルが提供されています。レポートでは、市場機会と将来の展望についても、未開拓の領域や満たされていないニーズの評価を通じて言及されています。

このレポートは、産業用ドラム市場の現状と将来の動向を理解するための包括的な情報を提供しており、関係者にとって貴重な洞察となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 化学・石油化学製品生産量の増加

- 4.2.2 食品グレード輸出物流の拡大

- 4.2.3 サプライチェーンの回復力強化の必要性

- 4.2.4 使い捨てバルクバッグの規制による段階的廃止

- 4.2.5 循環経済型リースおよび再調整モデル

- 4.2.6 危険物規制遵守のためのRFID対応ドラム追跡

-

4.3 市場の阻害要因

- 4.3.1 原材料価格の変動

- 4.3.2 廃棄に関する環境規制遵守コスト

- 4.3.3 IBCおよびフレキシタンクによる共食い

- 4.3.4 オンサイトでのマイクロブレンドによるドラム需要の減少

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 競争の激しさ

- 4.7.5 代替品の脅威

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 材料別

- 5.1.1 スチールドラム

- 5.1.2 プラスチックドラム

- 5.1.3 ファイバードラム

- 5.1.4 複合/ハイブリッドドラム

-

5.2 容量別

- 5.2.1 30ガロンまで

- 5.2.2 30 – 60ガロン

- 5.2.3 60 – 100ガロン

- 5.2.4 100ガロン以上

-

5.3 閉鎖タイプ別

- 5.3.1 タイトヘッド / クローズドヘッド

- 5.3.2 オープンヘッド

-

5.4 エンドユーザー産業別

- 5.4.1 化学品および肥料

- 5.4.2 石油および潤滑油

- 5.4.3 食品および飲料

- 5.4.4 医薬品

- 5.4.5 塗料、コーティング剤、接着剤

- 5.4.6 建築および建設

- 5.4.7 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 グライフ社

- 6.4.2 マウザー・パッケージング・ソリューションズ・ホールディング・カンパニー

- 6.4.3 シュッツ有限会社&合資会社

- 6.4.4 タイム・テクノプラスト社

- 6.4.5 バルマー・ローリー&カンパニー社

- 6.4.6 シカゲン・インディア社

- 6.4.7 TPLプラスチック社

- 6.4.8 ペニンシュラ・ドラムス(Pty)社

- 6.4.9 イーグル・マニュファクチャリング・カンパニー(ジャストライト・セーフティ・グループ)

- 6.4.10 U.S. コエクセル社

- 6.4.11 インダストリアル・コンテナ・サービス社

- 6.4.12 フーバー・ファーガソン・グループ社

- 6.4.13 ベリー・グローバル・グループ社

- 6.4.14 ブランブルズ社

- 6.4.15 マイヤーズ・インダストリーズ社

- 6.4.16 オーランド・ドラム&コンテナ社

- 6.4.17 ラーウェイ・スチール・ドラム社

- 6.4.18 リジェン・ドラムス社

- 6.4.19 パーム・コンテナズ(Pty)社

- 6.4.20 シュッツDSL(アジア)社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用ドラムは、液体、粉体、固形物といった様々な工業製品や原材料を安全かつ効率的に貯蔵、輸送するために不可欠な容器です。その用途は多岐にわたり、化学工業、石油・潤滑油工業、食品工業、医薬品工業など、幅広い産業分野で利用されています。これらのドラムは、内容物の性質や輸送・保管環境に応じて、素材、形状、容量などが最適化されており、安全性、耐久性、そして再利用性が特に重視されます。国際的な輸送においては、国連勧告(UN規格)をはじめとする厳格な基準に適合することが求められ、国内でも消防法や食品衛生法などの法規制に準拠する必要があります。

産業用ドラムはその素材によって大きく分類されます。最も一般的なのは「鋼製ドラム」で、優れた強度と耐久性を持ち、オープンヘッド型(天板が取り外し可能で、粘度の高い液体や固形物に適する)とタイトヘッド型(密閉性が高く、低粘度液体に適する)があります。内面には内容物との反応を防ぐためのコーティングが施されることもあります。次に、「プラスチックドラム(樹脂ドラム)」は、高密度ポリエチレン(HDPE)製が主流で、軽量性、耐薬品性、耐食性に優れています。錆びる心配がなく、洗浄が容易なため、特定の化学品や食品分野で広く利用されています。こちらも鋼製ドラムと同様にオープンヘッド型とタイトヘッド型が存在します。「ステンレスドラム」は、その優れた耐食性、衛生性、高純度保持能力から、食品、医薬品、精密化学品といった特に高い清浄度が求められる分野で重宝されます。高価ではありますが、その特性から繰り返し使用されることが多く、長期的なコストパフォーマンスに優れています。その他、「ファイバードラム(紙ドラム)」は、軽量で比較的安価であり、主に粉体や固形物の輸送・保管に用いられます。また、ドラム内部にフレキシブルな内容器をセットする「内容器付きドラム」もあり、洗浄の手間を省き、異物混入のリスクを低減する目的で利用されます。容量は標準的な200リットル缶のほか、100リットル、50リットルなど、用途に応じて多様なサイズが提供されています。

産業用ドラムの用途は非常に広範です。化学工業においては、各種溶剤、塗料、樹脂、接着剤、界面活性剤、農薬などの原料や製品の輸送・保管に不可欠です。これらの化学品は腐食性や引火性を持つものも多いため、内容物に適した素材選定と厳格な安全基準への適合が求められます。石油・潤滑油工業では、エンジンオイル、工業用潤滑油、燃料添加剤などがドラム缶で流通します。特に潤滑油は品質保持が重要であり、密閉性の高いタイトヘッドドラムが多用されます。食品工業では、食用油、シロップ、調味料、食品添加物、アルコール類などが貯蔵・輸送されます。この分野では、食品衛生法に適合した素材や構造が必須であり、ステンレスドラムや内面コーティングが施されたドラムが選ばれることが多いです。医薬品工業では、医薬品原料や中間体、製品の保管・輸送に利用されます。高純度を維持し、異物混入を徹底的に防ぐ必要があるため、ステンレスドラムが主流であり、厳格な品質管理体制のもとで運用されます。その他、産業廃棄物の収集・運搬、建設資材、化粧品原料など、多種多様な分野でその機能が活用されています。

産業用ドラムの製造には、高度な技術が用いられています。鋼製ドラムやステンレスドラムでは、高い気密性と強度を確保するための精密な溶接技術が不可欠です。また、プラスチックドラムでは、均一な肉厚と強度を実現するブロー成形や射出成形技術が重要となります。内容物の特性に合わせて、ドラムの内面に耐食性や内容物との反応防止を目的とした特殊なコーティングを施す表面処理技術も発達しています。ドラムの取り扱いにおいては、安全性と効率性を高めるための様々な機器が開発されています。ドラム缶ハンドラー、リフター、フォークリフトアタッチメントなどは、重いドラムを安全に移動させるために不可欠です。内容物の温度管理が必要な場合には、ドラム缶ヒーターやクーラーが使用されます。また、内容物の取り出しや攪拌には、専用のドラム缶ポンプやミキサーが用いられます。近年では、IoT技術を活用し、ドラム内の残量、温度、位置情報などをリアルタイムでモニタリングするシステムも導入され始めています。使用済みドラムのリサイクル・再利用技術も進化しています。洗浄、再塗装、修理を行うことで、ドラムを繰り返し使用する「リユース」が積極的に行われています。また、素材としてのリサイクルも進んでおり、プラスチックドラムはペレット化されて新たな製品の原料となり、金属ドラムはスクラップとして再資源化されています。

産業用ドラムの市場は、化学品、食品、医薬品といった基幹産業の成長に連動し、世界的に安定した需要を維持しています。特にアジア太平洋地域における経済成長は、これらの産業用ドラムの需要を牽引する主要な要因となっています。国内外には多数のドラムメーカーが存在し、それぞれが特定の素材や用途に特化した製品を提供しています。市場を形成する上で重要な要素となるのが、各種規制です。危険物の国際輸送には国連勧告(UN規格)への適合が必須であり、国内では消防法、高圧ガス保安法、食品衛生法などがドラムの製造、保管、輸送に厳格な基準を設けています。また、環境保護の観点から、リサイクル義務や廃棄物処理に関する法規制も強化されており、メーカーはこれらの規制遵守と環境負荷低減の両立を求められています。市場が直面する課題としては、鋼材や樹脂などの原材料価格の変動が挙げられます。また、環境意識の高まりから、軽量化、リサイクル性の向上、CO2排出量削減といった環境負荷低減への要求が強まっています。さらに、輸送コストの最適化や、内容物の安全性・品質管理の徹底も常に求められる課題です。

産業用ドラムの将来は、高機能化、環境対応、そしてスマート化が主要なトレンドとなるでしょう。高機能化の面では、さらなる軽量化が進められ、輸送効率の向上とCO2排出量の削減に貢献することが期待されます。また、高耐久性・長寿命化により、ドラムの再利用回数を増やし、資源の有効活用が図られます。極低温、高圧、高純度といった特殊な環境下での使用に対応する、より専門的なドラムの開発も進むと予想されます。環境対応は、今後も最も重要なテーマの一つです。リサイクル・リユースの推進はさらに強化され、使用済みドラムを回収・再生して再び製品として利用するクローズドループシステムの構築が加速するでしょう。バイオプラスチック製ドラムの開発や、薄肉化による省資源化も進められ、持続可能な社会への貢献が期待されます。スマート化の進展も注目されます。IoTセンサーを搭載したドラムは、内容物の残量、温度、圧力、さらには位置情報などをリアルタイムで把握し、サプライチェーン全体のトレーサビリティと効率性を大幅に向上させる可能性があります。これにより、在庫管理の最適化や、異常発生時の迅速な対応が可能となります。グローバル化の進展に伴い、新興国市場での需要拡大が見込まれる一方で、国際規格への対応や地域ごとの規制への適応がより一層重要になります。安全性に関しても、危険物輸送におけるさらなる安全対策の強化や、誤使用防止機能の搭載など、技術的な進化が継続的に求められるでしょう。産業用ドラムは、今後も産業活動を支える基盤として、その進化を続けていくと考えられます。