産業用エッジコンピューティング市場:規模とシェアの分析、成長動向と予測 (2025年~2030年)

産業用エッジコンピューティング市場レポートは、コンポーネント(ハードウェア、ソフトウェアおよびプラットフォーム、サービス)、エンドユーザー産業(製造業、石油・ガスなど)、アプリケーション(予知保全、品質検査およびマシンビジョンなど)、展開モデル(オンプレミス型エッジアプライアンス、ネットワーク機器統合型エッジなど)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

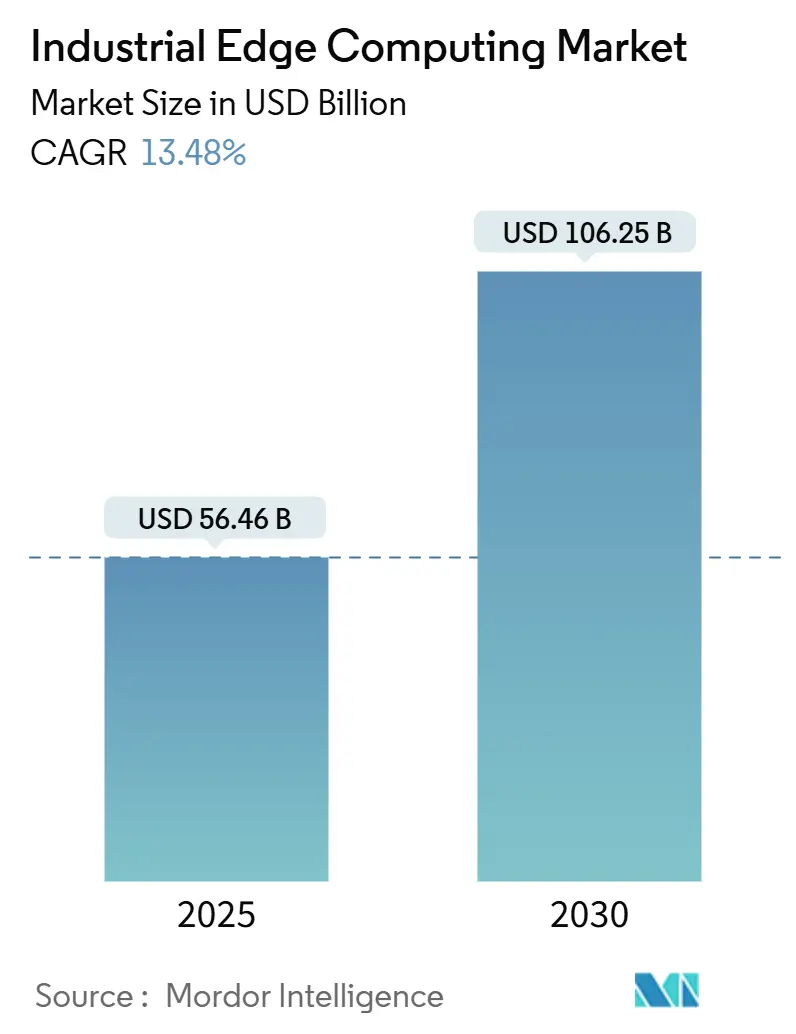

産業用エッジコンピューティング市場は、2025年に544.6億米ドル、2030年には1062.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は13.48%と見込まれています。この成長は、低遅延が求められる自動化、プライベート5Gの利用可能性、データ主権に関する規制、サイバー保険の割引、およびリアルタイムでのエネルギー使用最適化を促進する持続可能性関連の資金調達といった複数の要因によって推進されています。企業は、リモートクラウドではなく生産現場でデータを処理する傾向を強めており、ハードウェア需要は堅調ながらも、ソフトウェア定義のオーケストレーションがコンテナ化の進展により急速に拡大しています。

主要な市場動向

主要なレポートのポイントとして、コンポーネント別ではハードウェアが2024年に45.63%の収益シェアを占めましたが、ソフトウェアおよびプラットフォームは14.23%のCAGRで最も速く成長しています。エンドユーザー産業では製造業が42.72%のシェアを保持しつつ、運輸・物流が14.29%のCAGRで急成長しています。展開モデルではオンプレミス型エッジアプライアンスが54.72%を占める一方、マネージドプラットフォーム・アズ・ア・サービスは14.48%のCAGRで伸びています。アプリケーション別では、産業オートメーションが38.5%のシェアを占める一方、AI/MLアプリケーションは15.1%のCAGRで最も急速に拡大しています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も速い成長を遂げています。

主要な市場プレーヤー

この市場の主要プレーヤーには、Amazon Web Services (AWS)、Cisco Systems, Inc.、Dell Technologies Inc.、Google LLC、Hewlett Packard Enterprise Development LP (HPE)、Huawei Technologies Co., Ltd.、IBM Corporation、Intel Corporation、Microsoft Corporation、Nokia Corporation、NVIDIA Corporation、Oracle Corporation、Qualcomm Technologies, Inc.、SAP SE、Siemens AGなどが含まれます。これらの企業は、製品の革新、戦略的パートナーシップ、M&Aを通じて市場での地位を強化しています。

市場の課題と機会

エッジコンピューティング市場は、データセキュリティとプライバシー、標準化の欠如、初期導入コストの高さといった課題に直面しています。しかし、5Gの普及、IoTデバイスの増加、AI/ML技術の進化、そして産業界におけるデジタルトランスフォーメーションの加速は、市場に大きな成長機会をもたらしています。特に、製造業、ヘルスケア、小売、運輸などの分野でのエッジコンピューティングの採用が、今後も市場拡大の主要な推進力となるでしょう。

本レポートは、産業製造における課題解決のため、ローカライズされたオンサイトシステム内で高速データ分析を活用する「産業用エッジコンピューティング(IEC)」市場の詳細な分析を提供しています。

市場規模と成長予測に関して、IEC市場は2025年に544.6億米ドルと評価され、2030年までに1062.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は13.48%と見込まれています。コンポーネント別では、ハードウェアが2024年の収益の45.63%を占め、最大の貢献セグメントです。地域別では、新規工場が初期段階からエッジ機能を組み込む傾向にあるアジア太平洋地域が、13.99%のCAGRで最も急速な拡大を示しています。

市場の成長を牽引する主な要因としては、IIoTセンサーの導入と工場自動化の急増、スマートマニュファクチャリングにおける低遅延分析の急速な採用、プライベート5G産業用ネットワークの展開、既存のOTネットワーク機器上でのコンテナ化されたワークロードの利用が挙げられます。特に、専用のプライベート5Gネットワークは、分散型エッジノード間での同期処理を可能にする決定的な低遅延とセキュリティを提供するため、産業用エッジのユースケースにおいて極めて重要です。また、オンプレミスエッジ分析に対するサイバー保険の割引提供は、投資収益率(ROI)を向上させ、オンサイト導入の意思決定を加速させています。さらに、地域エネルギー最適化を促進するサステナビリティ関連融資も市場を後押ししています。

一方で、市場の成長を阻害する要因も存在します。エッジ統合のためのOT-ITスキルギャップ、高額な初期ハードウェア費用と改修コスト、移植性を妨げるミドルウェア標準の断片化、総所有コスト(TCO)を増加させる長期的なセキュリティパッチ義務などが課題として挙げられています。

本レポートでは、市場をコンポーネント(ハードウェア、ソフトウェアおよびプラットフォーム、サービス)、エンドユーザー産業(製造業、石油・ガス、鉱業・金属、公益事業・エネルギー、運輸・物流、医薬品・ライフサイエンス、食品・飲料など)、アプリケーション(予知保全、品質検査・マシンビジョン、リアルタイムプロセス最適化、リモート資産監視、安全性・コンプライアンス分析、エッジAIビジョン分析など)、展開モデル(オンプレミスエッジアプライアンス、ネットワーク機器に統合されたエッジ、マネージドエッジプラットフォーム・アズ・ア・サービス、産業用エッジマイクロデータセンター)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)といった多様なセグメントに分けて詳細に分析しています。

さらに、市場の状況を深く理解するため、業界のバリューチェーン分析、規制状況、技術的展望、およびポーターのファイブフォース分析(買い手の交渉力、サプライヤーの交渉力、新規参入者の脅威、代替品の脅威、競争の激しさ)も実施されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、International Business Machines Corporation、Rockwell Automation, Inc.、Siemens AG、General Electric Company、Honeywell International Inc.、Huawei Technologies Co., Ltd.、Microsoft Corporation、SAP SE、Intel Corporation、Cisco Systems, Inc.、Hewlett Packard Enterprise Company、Dell Technologies Inc.、Amazon Web Services, Inc.、Schneider Electric SE、Nokia Corporation、Advantech Co., Ltd.、ABB Ltd.、Emerson Electric Co.、Mitsubishi Electric Corporation、Bosch Rexroth AG、Foghorn Systems, Inc.、ZEDEDA、PTC Inc.、ClearBlade, Inc.といった主要企業のプロファイルが提供されています。

市場の機会と将来の展望については、未開拓分野や満たされていないニーズの評価を通じて分析されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 IIoTセンサーの導入と工場自動化の急増

- 4.2.2 スマート製造における低遅延分析の急速な採用

- 4.2.3 プライベート5G産業用ネットワークの展開

- 4.2.4 既存のOTネットワーク機器上でのコンテナ化されたワークロード

- 4.2.5 オンプレミスエッジ分析に対するサイバー保険割引

- 4.2.6 地域エネルギー最適化を促進するサステナビリティ関連融資

-

4.3 市場の阻害要因

- 4.3.1 エッジ統合におけるOT-ITスキルギャップ

- 4.3.2 高額な初期ハードウェアおよび改修費用

- 4.3.3 ポータビリティを妨げる断片化されたミドルウェア標準

- 4.3.4 TCOを増加させる長期的なセキュリティパッチ義務

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェアとプラットフォーム

- 5.1.3 サービス

-

5.2 エンドユーザー産業別

- 5.2.1 製造業

- 5.2.2 石油・ガス

- 5.2.3 鉱業・金属

- 5.2.4 公益事業・エネルギー

- 5.2.5 運輸・ロジスティクス

- 5.2.6 医薬品・ライフサイエンス

- 5.2.7 食品・飲料

- 5.2.8 その他のエンドユーザー産業

-

5.3 アプリケーション別

- 5.3.1 予知保全

- 5.3.2 品質検査とマシンビジョン

- 5.3.3 リアルタイムプロセス最適化

- 5.3.4 リモート資産監視

- 5.3.5 安全・コンプライアンス分析

- 5.3.6 エッジAIビジョン分析

-

5.4 展開モデル別

- 5.4.1 オンプレミスエッジアプライアンス

- 5.4.2 ネットワーク機器上の統合エッジ

- 5.4.3 マネージドエッジプラットフォーム・アズ・ア・サービス

- 5.4.4 産業用エッジマイクロデータセンター

-

5.5 地域別

- 5.5.1 北米

- 5.5.2 南米

- 5.5.3 ヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.5 中東・アフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 International Business Machines Corporation

- 6.4.2 Rockwell Automation, Inc.

- 6.4.3 Siemens AG

- 6.4.4 General Electric Company

- 6.4.5 Honeywell International Inc.

- 6.4.6 Huawei Technologies Co., Ltd.

- 6.4.7 Microsoft Corporation

- 6.4.8 SAP SE

- 6.4.9 Intel Corporation

- 6.4.10 Cisco Systems, Inc.

- 6.4.11 Hewlett Packard Enterprise Company

- 6.4.12 Dell Technologies Inc.

- 6.4.13 Amazon Web Services, Inc.

- 6.4.14 Schneider Electric SE

- 6.4.15 Nokia Corporation

- 6.4.16 Advantech Co., Ltd.

- 6.4.17 ABB Ltd.

- 6.4.18 Emerson Electric Co.

- 6.4.19 Mitsubishi Electric Corporation

- 6.4.20 Bosch Rexroth AG

- 6.4.21 Foghorn Systems, Inc.

- 6.4.22 ZEDEDA

- 6.4.23 PTC Inc.

- 6.4.24 ClearBlade, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用エッジコンピューティングは、工場やプラント、インフラ設備といった産業現場において、データが発生する場所の「エッジ(端)」でデータを処理する技術概念です。従来のクラウドコンピューティングがデータを中央のデータセンターに集約して処理するのに対し、エッジコンピューティングはセンサーやデバイス、産業用PCなどの現場に近い場所でリアルタイムにデータを分析・処理します。これにより、データ転送の遅延(レイテンシ)を最小限に抑え、ネットワーク帯域幅の負荷を軽減し、迅速な意思決定とアクションを可能にします。特に、製造業における生産ラインの監視、品質管理、予知保全など、即時性が求められるアプリケーションにおいてその真価を発揮します。また、クラウドへのデータ送信が困難なオフライン環境や、機密性の高いデータを現場で処理したい場合にも有効なソリューションとなります。

産業用エッジコンピューティングは、その処理能力と設置場所によっていくつかの種類に分類できます。まず、「デバイスエッジ」は、センサーやアクチュエーター、PLC(プログラマブルロジックコントローラ)、産業用PCといった個々のデバイス自体に組み込まれた、比較的限定的な処理能力を持つエッジです。これらは特定のタスクをリアルタイムで実行し、生データをフィルタリングする役割を担います。次に、「ゲートウェイエッジ」または「オンプレミスエッジ」は、工場やプラントのネットワーク内に設置される専用のゲートウェイデバイスやサーバーを指します。これらは複数のデバイスからのデータを集約し、より高度な分析やAI推論を実行する能力を持ちます。さらに、複数の工場や地域から集約されたデータを処理するために、現場に近い地域データセンターに設置される「ニアエッジ」も存在しますが、産業用エッジコンピューティングの文脈では、主に現場内での処理に焦点が当てられます。これらのエッジは、それぞれ異なる要件と規模のアプリケーションに対応し、柔軟なデータ処理アーキテクチャを構築します。

産業用エッジコンピューティングの用途は多岐にわたります。最も代表的なものの一つは、「リアルタイム監視と制御」です。生産ラインの機械の状態を常時監視し、異常を即座に検知して制御システムにフィードバックすることで、ダウンタイムの削減や生産効率の向上に貢献します。また、「予知保全」においては、機器の振動、温度、電流などのデータをエッジで分析し、故障の兆候を早期に発見することで、計画的なメンテナンスを可能にし、突発的な停止を防ぎます。さらに、「自動品質検査」では、高解像度カメラで撮影された製品画像をエッジデバイスでAIが解析し、不良品をリアルタイムで識別・排除します。これにより、検査の精度と速度が飛躍的に向上します。協働ロボットやAGV(無人搬送車)などの「自律システム」においても、エッジでの低遅延処理は、安全かつ効率的な動作を実現するために不可欠です。その他、エネルギー消費の最適化、作業員の安全監視、サプライチェーンの可視化など、様々な産業現場でのデジタルトランスフォーメーションを加速させる基盤となっています。

産業用エッジコンピューティングは、単独で機能するものではなく、様々な関連技術と連携することでその価値を最大化します。まず、「IoT(モノのインターネット)」は、エッジコンピューティングにデータを提供する源泉であり、センサーやデバイスからの膨大なデータを効率的に処理するためにエッジが不可欠です。次に、「AI(人工知能)/ML(機械学習)」は、エッジデバイス上で推論モデルを実行し、リアルタイムでのデータ分析やパターン認識、異常検知を可能にします。特に、学習済みのモデルをエッジにデプロイする「エッジAI」は、産業現場でのインテリジェントな意思決定を支えます。また、「5G/ローカル5G」は、エッジデバイス間の高速かつ低遅延な通信を可能にし、大規模なIoT環境や自律システムの展開を促進します。クラウドコンピューティングとは補完関係にあり、エッジで処理しきれないデータや長期的な分析、AIモデルの学習などはクラウドで行われます。さらに、「デジタルツイン」は、エッジから収集されたリアルタイムデータを活用して物理的なシステムの仮想モデルを更新し、シミュレーションや最適化に役立てます。セキュリティ対策も重要であり、エッジデバイスやネットワークの保護は不可欠です。

産業用エッジコンピューティングの市場が急速に拡大している背景には、いくつかの重要な要因があります。第一に、「インダストリー4.0」や「デジタルトランスフォーメーション(DX)」の推進により、産業現場におけるデータの活用とリアルタイム性がこれまで以上に重視されるようになりました。センサーやIoTデバイスの普及により、生成されるデータ量が爆発的に増加しており、これら全てのデータをクラウドに送信することは、ネットワーク帯域幅の制約やコストの増大を招きます。そのため、現場でデータを効率的に処理するエッジコンピューティングの必要性が高まっています。また、生産ラインの停止や品質不良が許されない産業現場では、ネットワーク遅延が致命的な問題となるため、低遅延でのリアルタイム処理が可能なエッジコンピューティングが不可欠です。さらに、機密性の高い生産データや顧客データをクラウドに送信することへのセキュリティやプライバシーに関する懸念から、データを現場で処理したいというニーズも高まっています。これらの要因が複合的に作用し、産業用エッジコンピューティングの導入が加速しています。

産業用エッジコンピューティングの将来は、さらなる進化と普及が期待されています。今後は、より高性能で省電力なエッジデバイスの開発が進み、AI/MLモデルの実行能力が向上することで、現場での自律的な判断や最適化がより高度になるでしょう。エッジとクラウドがシームレスに連携する「エッジ・クラウド・コンティニュアム」の概念がさらに深化し、データの流れやアプリケーションのデプロイ、管理がより統合的かつ効率的になることが予想されます。また、エッジコンピューティングの標準化が進むことで、異なるベンダーの製品やソリューション間の相互運用性が向上し、導入の障壁が低減されるでしょう。セキュリティ面では、分散型のエッジ環境全体を保護するための、より堅牢なセキュリティアーキテクチャが求められます。製造業だけでなく、エネルギー、物流、医療、スマートシティなど、様々な産業分野への適用が拡大し、社会全体のデジタルトランスフォーメーションを加速させる中核技術としての役割を強化していくと考えられます。最終的には、人手を介さずに自律的に稼働するスマートファクトリーやインフラの実現に不可欠な要素となるでしょう。