世界の工業用炉市場規模予測(2025年-2032年)、年平均5.1%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Industrial Furnace Market by Product (Blast Furnace, Induction Furnace), by Fuel Type (Electrical, Fossil Fuel), by Throughput Rate (Up to 10 Tons, 10 to 50 Tons, Above 50 Tons), by Operation Rate, by Application, by End Use, and Regional Analysis for 2025 – 2032

工業用炉の市場規模と動向

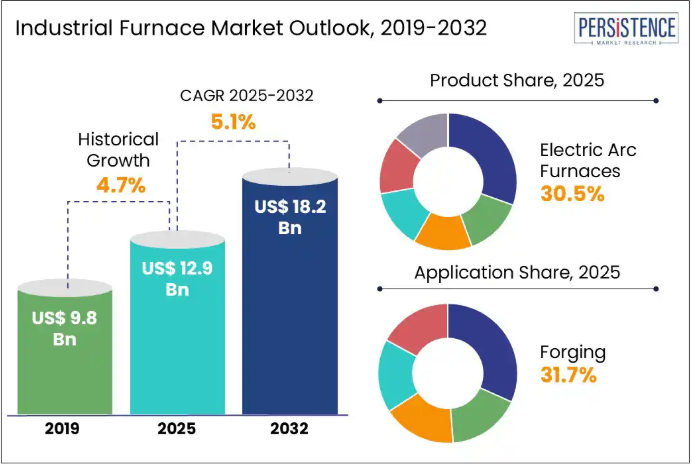

工業用炉の市場規模は、2025年に129億米ドルに達し、2032年には182億米ドルに達すると予測されており、2025年から2032年の予測期間中は5.1%のCAGRで成長すると見込まれています。

工業用炉は、現代の製造業の中核を成しており、鍛造や熱処理からハイテク分野における材料合成に至るまで、さまざまな工程で重要な役割を果たしています。世界的な産業のエネルギー効率化が進む中、これらのシステムは、従来の用途をはるかに超えた変革を遂げています。この市場は、重工業の復活、EV や電池材料における精密熱処理の需要の高まりにより、さらに拡大すると予測されています。

業界の主なハイライト

- 電気アーク炉は、100% スクラップ金属で稼働できることから、循環型製造に最適であり、2025 年には約 30.5% のシェアを占める見通しです。

- EV および航空宇宙分野は、鍛造アルミニウムおよびチタン部品に大きく依存しており、鍛造炉の需要を後押ししています。

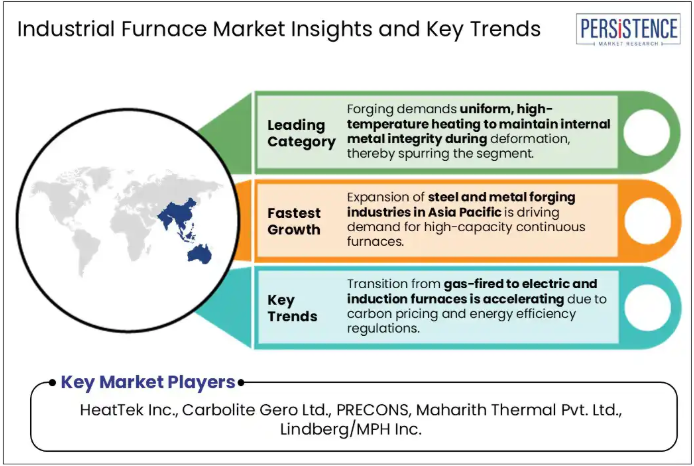

- EV および太陽電池モジュールの需要の高まりにより、アジア太平洋地域全体で部品加工および材料処理用の炉の需要が増加しています。

- 脱炭素化の目標により、先進国および新興市場において、電気、ハイブリッド、および水素対応炉の技術にビジネスチャンスが生まれています。

- 航空宇宙および防衛分野における厳しい品質基準により、真空炉および制御雰囲気炉の採用が進んでいます。

市場動向

推進要因 – 再生可能エネルギーのブームが革新的な炉の需要を後押し

Persistence Market Research は、再生可能エネルギー分野の拡大が、当面は産業用炉市場の成長を後押しすると予測しています。これは、特に太陽、風力、バッテリー貯蔵技術において、精密な熱処理が必要な特殊部品の生産が急増しているためです。太陽電池製造では、炉は太陽電池の生産に使用される焼鈍、ドーピング、焼結工程に不可欠です。風力エネルギーでは、工業用炉は、ベアリングリング、ギアブランク、タービンシャフトなどの大規模な鍛造部品の製造および熱処理に重要です。

洋上風力発電への移行は、耐久性のある部品の需要を増加させ、鍛造炉や制御雰囲気熱処理システムの採用を促進しています。例えば、シーメンス・ガメサは2023年に、14MWの洋上風力タービンにおけるヨーとピッチベアリングの硬化用に、ガス焚き回転炉の採用が増加したと報告しています。これらの部品は、極度のストレスや腐食に耐える必要があり、新しい熱処理プロセスによってのみ実現可能な厳しい金属学的公差を満たす必要があります。

抑制要因 – 排出ガスに関する懸念が従来品の産業用炉の採用を妨げる

排出ガスや燃料の燃焼による大気汚染の可能性は、産業用炉の普及の妨げとなっています。これは、厳しい環境規制や炭素価格設定メカニズムが導入されている地域で顕著です。従来のガス燃焼炉や石油燃焼炉は、二酸化炭素、二酸化硫黄、窒素酸化物、粒子状物質を大量に排出します。これらは、大気質の悪化や気候変動の原因となることがよくあります。米国環境保護庁(EPA)は最近、産業用燃焼プロセスが国内の固定発生源の温室効果ガス排出量の約 14% を占めていると報告しました。

ヨーロッパでは、産業排出指令(IED)の施行により、従来の産業用炉を運営する企業に財政的圧力がかかっています。製鉄所の再加熱炉の運営者は、炭素コストの上昇に直面しており、その多くは、低排出の代替手段が実用化されるまで、炉の容量拡大を延期または再検討せざるを得なくなっています。このような規制環境により、スペインやイタリアの中小企業は、新規設備の設置を縮小したり、電気モデルへの切り替えのための助成金を求めたりしています。

機会 – 自動化により、工業用炉の精度と効率が向上

工業プロセスに自動化が統合されることで、リアルタイム制御と精密加熱が可能になり、工業用炉に収益性の高い機会が生まれています。スマートマニュファクチャリングの台頭により、炉はもはや独立した装置ではなくなっています。炉は、ロボット、マテリアルハンドリングシステム、品質検査ツールとの同期が必要な、自動化されたワークフローに組み込まれたコンポーネントになりつつあります。最近、Bosch は、シュトゥットガルトの工場に EV モーターシャフト用の自動熱処理ラインを導入しました。これにより、同社は生産量を 30% 向上させ、エネルギー使用量を 22% 削減することができました。

大きな変化は、閉ループ製造セルに工業用炉が導入されたことです。ここでは、機械加工や鍛造などの上流プロセスからの入力データに基づいて、熱処理が自動的に調整されます。また、自動化により、人的介入を最小限に抑えた 24 時間 365 日の炉の稼働が可能になり、人件費の高い地域では特に大きなメリットがあります。企業は、振動、温度の均一性、ガス流量をリアルタイムで分析し、潜在的な故障を予測する予知保全アルゴリズムを統合しています。

カテゴリー別分析

製品に関する洞察

製品別では、高炉、誘導炉、電気アーク炉、真空炉、ウォーキングビーム炉に分類されます。このうち、電気アーク炉(EAF)は、そのエネルギー効率、正確な温度制御、および金属スクラップの処理における適応性により、2025年には産業用炉の市場シェアの 30.5% 近くを占める見通しです。EAF は、グラファイト電極と金属原料の間に高電圧の電気アークを発生させて熱を発生させる仕組みで、100% リサイクルされた鉄スクラップを使用することができます。これにより、プロセスは環境持続可能となり、原材料コストの削減に貢献します。

一方、高炉は、高品質の鉄と溶銑を大規模かつ連続的に生産する能力において比類ないため、2025年から2032年にかけて著しい年平均成長率(CAGR)を記録すると予測されています。これらの炉は、鉄鉱石の埋蔵量が豊富で鋼スクラップの入手が困難な地域において不可欠な存在です。低排出量高炉技術の最近の進展も、その重要性の高まりに寄与しています。水素注入やトップガスリサイクル高炉(TGR-BF)システムの採用により、製鉄メーカーは既存のインフラを完全に刷新することなく、二酸化炭素排出量を削減することが可能になっています。

用途別洞察

用途別では、市場は鍛造、熱処理、溶解、焼結に分類されます。このうち、鍛造セグメントは、金属のビレットやインゴットを内部構造を損なうことなく希望の形に成形するために、制御された熱処理が必要なため、2025年には約31.7%のシェアを占める見通しです。工業用炉は、正確な温度均一性と安定性を実現します。これらは、航空宇宙、自動車、防衛、重機部品に求められる金属特性を実現する上で重要です。高性能分野における精密鍛造部品の需要の増加により、鍛造用工業炉の利用が拡大すると予測されています。

工業炉は、浸炭、焼きなまし、焼き戻し、焼入れなどのプロセスに必要な制御された雰囲気と正確な熱サイクルを提供するため、熱処理は 2032 年まで著しい成長過程を辿ると予測されています。これらの処理は、硬さ、靭性、摩耗抵抗、疲労強度などに直接影響を与えます。これらの特性は機械加工 alone では達成できません。例えば、ニッケル基超合金から製造される航空機用タービンブレードは、1000°Cを超える温度でのクリープ抵抗を確保するため、真空炉で複数の熱処理工程を経ます。

地域別洞察

北米産業用炉市場の動向

北米は、金属加工部門の近代化と持続可能な熱処理への移行により、現在着実な成長を遂げています。この地域は、ハイブリッドおよび水素対応製鉄施設への投資の増加に支えられ、米国の産業用炉市場が支配的な地位を維持する見通しです。市場を形作る重要なトレンドは、インダストリー 4.0 技術の統合です。

米国で新しく設置された工業用炉の 40% 以上には、現在、IoT センサー、AI ベースの制御システム、および予知保全機能が組み込まれています。このデジタル化により、リアルタイムの温度制御、エネルギーの最適化、および予期せぬダウンタイムの削減が可能になります。脱炭素化の取り組みにより、全米で炉のアップグレードがさらに加速しています。いくつかの企業は、老朽化したガス燃焼型モデルを段階的に廃止し、電気およびハイブリッドソリューションへの移行を進めています。

ヨーロッパの工業用炉市場の動向

ヨーロッパは、脱炭素化の義務化、製造業の国内回帰、グリーン鋼および電気自動車インフラへの投資の増加に後押しされ、変革の真っ只中にあります。英国とドイツは、航空宇宙および自動車分野で使用される真空炉、誘導炉、水素対応炉の需要が堅調な、技術の中心地と見なされています。ヨーロッパで顕著な変化は、エネルギー転換政策と EU グリーンディールに後押しされた、電気炉およびハイブリッド炉の採用加速です。

欧州委員会が導入した炭素国境調整メカニズム(CBAM)により、現地の業界は炭素罰則を回避するために熱処理設備のアップグレードを迫られています。そのため、この地域の主要 OEM および Tier 1 サプライヤーは、旧式のガス燃焼システムから電気加熱式および真空炉への置き換えを進めています。半導体、EV パワートレイン、および革新的な材料の現地生産に対する需要の急増により、ヨーロッパ全域で精密熱処理炉の需要がさらに増加しています。

アジア太平洋地域の工業用炉市場の動向

2025 年には、生産能力の拡大、技術の現地化、政府による製造奨励策により、アジア太平洋地域がシェアの約 44.2% を占めると予想されています。中国は、その広大な鉄鋼および自動車製造拠点により、この地域を引き続き支配しています。2023 年現在、同国の粗鋼の 85% 以上は高炉・基本酸素炉ルートで生産されており、大規模な工業炉システムへの継続的な投資が必要となっています。

アジア太平洋地域のもう 1 つの重要な推進要因は、生産量を犠牲にすることなく、エネルギー効率と排出量の削減を戦略的に推進していることです。2023 年、インドの鉄鋼省は、一部の統合鉄鋼工場で水素ベースの炉の運用を促進するパイロットプロジェクトを実施しました。このプロジェクトは、2030 年までに鉄鋼 1 トンあたりの二酸化炭素排出量を 20% 削減することを目標としています。同様に、日本のメーカーは、半導体基板や航空宇宙部品などの高精度用途向けの真空炉および誘導炉の開発を先駆けて進めています。

競争環境

工業用炉市場は、特殊技術、エネルギー効率、インダストリー 4.0 統合に注力するグローバル企業が参入し、競争が激化しています。大手企業は、特に高付加価値用途向けの真空、誘導、ハイブリッド加熱ソリューションの提供において、イノベーションで競争を繰り広げています。アジア太平洋地域は、急速な工業化と現地生産の需要により、重要なハブとなっています。中国企業は、業界向けにカスタマイズ可能な、短納期の中型炉を提供することで、事業規模を拡大しています。

主な業界動向

- 2025年2月、Calderys は CALDE FD (Fast Dry) という耐火技術を発表しました。この技術は、さまざまな産業用途に使用でき、あらゆるタイプの工業炉に高い信頼性と効率性を提供します。

- 2024年9月、ダニエリは中国で6台のゼロバケット電気アーク炉を導入しました。ゼロバケットユニットは、CO2排出量の削減とエネルギーの節約を実現する新しい連続スクラップ供給システムとQ-Regテクノロジーを搭載しています。このユニットの能力は、1時間あたり210~330トンの鋼です。

工業用炉市場をカバーする企業

- HeatTek Inc.

- Carbolite Gero Ltd.

- PRECONS

- Maharith Thermal Pvt. Ltd.

- Lindberg/MPH Inc.

- CAN-ENG Furnaces International Ltd.

- DOWA THERMOTECH CO.; LTD.

- PVA TePla America

- Silcarb Recrystallized Private Limited

- SECO/WARWICK GROUP

- Abbott Furnace Company

- Andritz AG

- ECM Group

- NUTEC Bickley

- その他

目次

- エグゼクティブサマリー

- 産業用炉市場の概要、2025年および2032年

- 市場機会評価、2025年~2032年、10億米ドル

- 主な市場動向

- 将来の市場予測

- プレミアム市場洞察

- 業界動向および主な市場イベント

- PMR 分析および推奨事項

- 市場の概要

- 市場範囲および定義

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 課題

- 主な動向

- マクロ経済要因

- エネルギー価格の上昇とエネルギー効率の高い炉の必要性

- インフラ開発とスマートシティの取り組み

- 新型コロナの影響分析

- 予測要因 – 関連性と影響

- 付加価値のある洞察

- 規制の動向

- バリューチェーン分析

- PESTLE 分析

- ポーターの 5 つの力分析

- 価格動向分析 2019年~2032年

- 主なハイライト

- 製品価格に影響を与える主な要因

- 燃料種類別価格分析

- 工業用炉市場の見通し

- 工業用炉市場の見通し:製品

- はじめに / 主な調査結果

- 過去の市場用途(10億米ドル)および分析、製品別、2019年~2024年

- 市場用途(10億米ドル)および分析と予測、製品別、2025年~2032年

- 高炉

- 誘導炉

- 電気アーク炉

- 真空炉

- ウォーキングビーム炉

- その他

- 市場の魅力度分析:製品

- 工業用炉市場の見通し:燃料の種類

- はじめに/主な調査結果

- 過去市場用途別(10億米ドル)分析、燃料タイプ別、2019年~2024年

- 市場用途別(10億米ドル)分析および予測、燃料タイプ別、2025年~2032年

- 電気

- 化石燃料

- 市場魅力度分析:燃料タイプ

- 工業用炉市場の見通し:スループット率

- はじめに / 主要調査結果

- 用途別市場規模(2019年~2024年)の分析

- 用途別市場規模(2025年~2032年)の予測

- 10トン以下

- 10トン~50トン

- 50トン以上

- 市場魅力度分析:処理能力

- 工業用炉市場の見通し:運転タイプ別

- はじめに / 主な調査結果

- 過去の市場用途別(10億米ドル)分析、運転タイプ別、2019年~2024年

- 市場用途別(10億米ドル)分析および予測、運転タイプ別、2025年~2032年

- バッチ式炉

- 連続炉

- 市場の魅力度分析:運転タイプ

- 工業用炉市場の見通し:用途

- はじめに / 主な調査結果

- 過去の市場用途別(10億米ドル)分析、用途別、2019年~2024年

- 市場用途別(10億米ドル)分析および予測、用途別、2025年~2032年

- 鍛造

- 熱処理

- 溶解

- 焼結

- その他

- 市場の魅力度分析:用途

- 工業用炉市場の見通し:製品

- 工業用炉市場の展望:最終用途

- 主なハイライト

- 過去の市場用途(10億米ドル)および分析、最終用途別、2019年~2024年

- 市場用途(10億米ドル)の分析および予測、最終用途別、2025年~2032年

- 冶金および鉄鋼

- ガラス製造

- セラミック

- 自動車

- 航空宇宙および防衛

- その他

- 市場の魅力度分析:地域

- 工業用炉市場の展望:地域

- 主なハイライト

- 過去の市場用途(10億米ドル)分析、地域別、2019年~2024年

- 市場用途別(10億米ドル)分析および予測、地域別、2025年~2032年

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

- 市場の魅力度分析:地域別

- 競争環境

- 市場シェア分析、2023年

- 市場構造

- 競争の激しさのマップ

- 競争ダッシュボード

- 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向

- HeatTek Inc.

- 概要

- ソリューションポートフォリオ

- 主な財務情報

- 市場動向

- 市場戦略

- Carbolite Gero Ltd.

- PRECONS

- Maharith Thermal Pvt. Ltd.

- Lindberg/MPH Inc.

- CAN-ENG Furnaces International Ltd.

- DOWA THERMOTECH CO.

- PVA TePla America

- Silcarb Recrystallized Private Limited

- SECO/WARWICK GROUP

- アボット・ファーネス・カンパニー

- アンドリッツ AG

- ECM グループ

- NUTEC Bickley

- その他

- HeatTek Inc.

- 付録

- 調査方法

- 調査の仮定

- 頭字語および略語

*** 本調査レポートに関するお問い合わせ ***