産業ガス市場規模・シェア分析:成長トレンドと予測 (2025年 – 2030年)

産業ガス市場レポートは、製品タイプ(窒素、酸素、二酸化炭素など)、供給形態(パッケージ/シリンダー、マーチャントバルク液体など)、エンドユーザー産業(化学処理・精製、エレクトロニクス・半導体など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

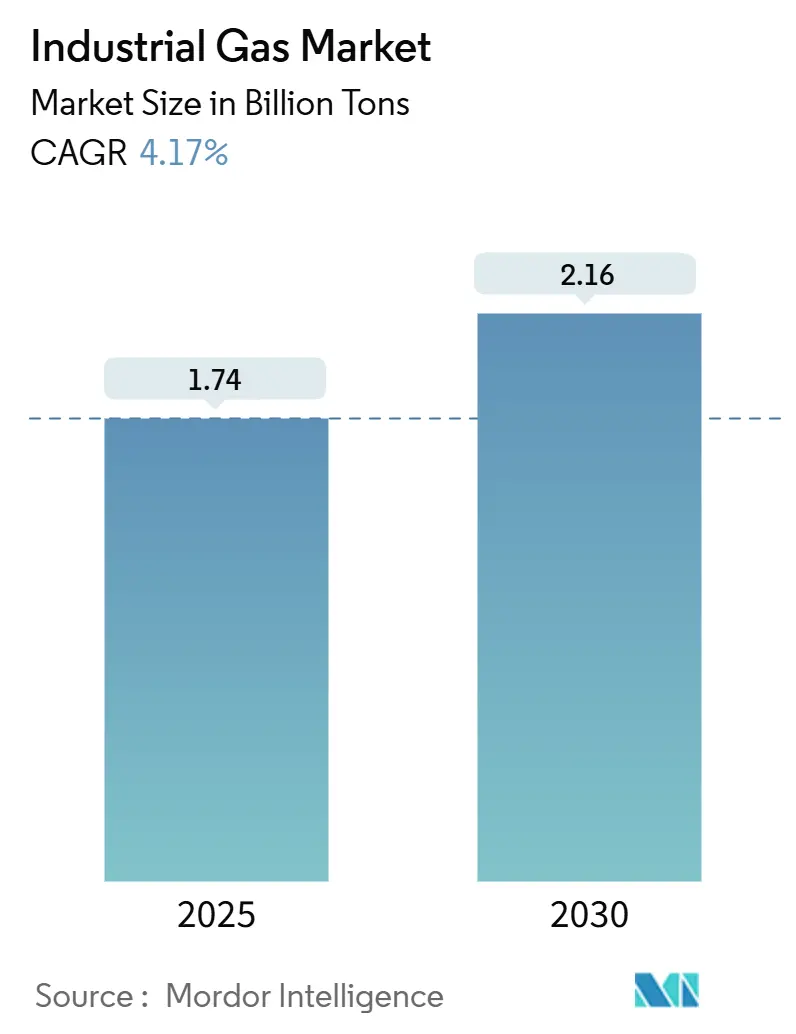

産業ガス市場は、2025年には17.4億トンと推定され、2030年には21.6億トンに達し、予測期間(2025年~2030年)において年平均成長率(CAGR)4.17%で成長すると見込まれています。この成長は、鉄鋼、半導体、化学メーカーからの堅調な需要に支えられています。また、グリーン水素、高純度酸素、食品グレード二酸化炭素といった製品革新が、量的な拡大以上に価値創造を推進しています。生産者は、物流リスクを低減するためにオンサイト供給モデルを強化しており、大規模なエネルギー消費者は、電力コストを固定する複数年契約を結んでいます。半導体製造の地域化は、高純度窒素とアルゴンの流れを米国とヨーロッパにシフトさせていますが、アジアは依然として全体的な量で主導的地位を維持しています。同時に、ヘリウム回収プロジェクト、炭素回収事業、小型空気分離装置(ASU)が、既存企業とインフラ投資家の双方から新たな資本を引き付けています。

主要な市場動向と洞察

促進要因:

* 新興経済圏における急速な工業化: アジア、特に中国とインドにおける堅調な製造業の拡大は、酸素や窒素といった大量ガスのベースロード需要を高めています。インド西部には、製鉄所、石油化学クラスター、肥料複合施設が集中しており、これらが地域的な空気分離能力を支えています。「メイク・イン・インディア」政策は、高純度窒素やアルゴンを使用するエレクトロニクス組立、太陽電池生産、電気自動車サプライチェーンへの投資を奨励しています。

* グリーン水素推進によるオンサイト電解契約: 脱炭素目標は、低炭素水素の採用を加速させ、化学、鉄鋼、重輸送事業者に対し、長期供給契約の締結を促しています。エア・プロダクツは、サウジアラビアで85億米ドル規模の再生可能エネルギー駆動型電解プラントを開発しており、年間65万トンのグリーンアンモニア原料を供給する予定です。これらのプロジェクトは、関連ガス(不活性化のための窒素、副産物としての酸素)の需要を押し上げ、オンサイト生成を好ましい供給モデルとして強化しています。

* 低炭素DRI製鉄プラントにおける酸素利用の増加: 製鉄メーカーは、高炉から天然ガスベースの直接還元鉄(DRI)プロセスへと移行しており、これは酸素強化燃焼を利用してCO2排出強度を削減します。リンデは2024年に、59件の長期契約を締結し、64基の小型オンサイト窒素・酸素プラントを建設・運営する予定であり、その多くはDRIルートを採用する金属生産者向けです。

* EUの醸造所・ソーダ工場におけるCO2回収・再利用プロジェクト: ヨーロッパの醸造所は、発酵からCO2を回収し、再圧縮して飲料の炭酸化に再利用する閉ループシステムを導入しています。これらのユニットは、マーチャントCO2の不足時に供給を安定させ、スコープ1排出量を削減します。

* 北米におけるヘリウム供給セキュリティプラットフォームの拡大: 世界的なヘリウム供給の逼迫は、MRI装置の稼働時間、半導体製造、航空宇宙の不活性化に引き続き影響を与えています。カナダ西部で40年ぶりに新しいヘリウム精製所の操業が開始されましたが、2024年後半にはヘリウム価格が急騰し、エンドユーザーに回収、精製、リサイクルスキッドへの投資を促しています。

抑制要因:

* 高い設備投資と運用コスト: 空気分離プラントや水素水蒸気メタン改質装置は電力集約型であり、単一の大規模ユニットの建設には2億~3.5億米ドルかかります。規制緩和された電力市場は、事業者をスポット価格の急騰にさらし、利益を侵食する可能性があります。

* 厳格な安全・環境規制: 産業ガスは、その性質上、厳格な安全および環境規制の対象となります。特に、EUにおけるCO2の純度規制など、特定の用途においては高い基準が求められ、これらを満たすための追加投資や運用コストが発生する可能性があります。

* 原材料・エネルギー価格の変動: 産業ガスの生産には、電力などのエネルギーが不可欠であり、その価格変動は生産コストに直接影響を与えます。

セグメント分析

* 製品タイプ別:

* 酸素: 2024年には産業ガス市場規模の32%という圧倒的なシェアを維持し、製鉄メーカーのDRI炉への移行や病院での高流量人工呼吸器能力の拡大により、全体的な量的な成長を上回っています。

* 窒素: 半導体不活性化、レーザー切断、高級食品ライン向けの雰囲気調整包装によって需要が牽引されています。

* 二酸化炭素: 2024年にはエタノールプラントでの原料供給中断により量が減少しましたが、醸造所での自家回収が飲料メーカーの供給不足を緩和しました。

* 供給モード別:

* パッケージ/シリンダー: 2024年には産業ガス市場シェアの37.20%を占め、溶接、研究室、ヘルスケアなど、少量ユーザーが柔軟で即時的な供給を求めています。

* オンサイト生成: 2024年には最も顕著なプロジェクトの勢いを記録し、半導体工場は超高純度仕様を確保するためにオンサイト窒素精製を好み、小型製鉄所は増分生産に合わせてモジュラーASUを選択します。

* マーチャントバルク液体: オンサイト設置にシェアを譲りつつも、地域病院や化学プラントなど、冗長性と法規制遵守が遠隔生産を義務付ける中規模顧客にとって不可欠な存在です。

* 最終用途産業別:

* 化学処理・精製: 2024年には産業ガス市場規模の20%を消費し、水添処理用の水素、パージ安全用の窒素、酸化エチレン合成用の酸素がその中心です。米国の精製業者は水素の68%を外部サプライヤーから調達しており、アウトソーシング傾向を示しています。

* エレクトロニクス・半導体製造: 米国、ドイツ、日本におけるリショアリングインセンティブと記録的なウェハー工場発表により、最も急峻な需要曲線を示しました。超クリーンな窒素、アルゴン、フッ化水素は、フォトレジスト剥離やチャンバー洗浄に不可欠です。

* 食品・飲料: 液体窒素とCO2による極低温冷凍を活用して食感と味を保持し、堅調な需要を維持しました。

* ヘルスケア: 病院が酸素マニホールドや特殊ガス薬局方をアップグレードするにつれて着実に需要が伸びています。

地域分析

* アジア太平洋: 2024年には産業ガス市場規模の43%という支配的なシェアを占め、堅調な石油化学、鉄鋼、エレクトロニクス産業クラスターに牽引されています。中国の統合製鉄能力とインドの堅調なインフラ投資が、昨年、合計600トン/日を超える新規ASU能力増強を共同で支えました。

* 北米: 湾岸地域の製油所に供給する成熟したパイプラインと、中西部および北東部にサービスを提供する適応性の高いマーチャント液体ネットワークによって特徴づけられ、市場でかなりの量を占めています。クリーンエネルギープロジェクトに対する進行中のインフレ削減インセンティブは、低炭素アンモニア、持続可能な航空燃料、CO2隔離事業を促進しています。

* ヨーロッパ: グリーン水素回廊と食品グレードの炭素回収に焦点を当てた、付加価値の高い中心地であり続けています。エア・リキード、リンデなどは、再生可能エネルギー購入契約とプロトン交換膜電解槽を同期させ、海上輸送と長距離トラック輸送の脱炭素化を支援しています。

競争環境

産業ガス市場は高度に集中しています。リンデは330億米ドルの売上を報告し、過去最高の104億米ドルのプロジェクト受注残を抱えており、複数年にわたる脱炭素契約を自己資金で賄う能力を強調しています。エア・リキードは、2025年までに炭素強度を30%削減し、2050年までにカーボンニュートラルを達成するという目標を再確認し、グリーン水素、バイオメタン、高効率ASUへのシフトを示唆しています。エア・プロダクツは、サウジアラビアとテキサスでの複数ギガワット規模の電解プロジェクトに注力しています。

中堅企業は、地域に特化したシリンダー流通とマーチャントバルク輸入を組み合わせることで、地域的なニッチ市場を開拓しています。これらの企業は、資本を温存しつつ契約上の粘着性を提供する、アセットライトな「建設・所有・運営(BOO)」モデルを採用することがよくあります。独自の膜、吸着、液化に関する特許は、顧客にとって高い切り替えコストを生み出し、主要生産者の投下資本利益率を維持しています。

産業ガス業界の主要企業:

* Linde plc

* Air Liquide

* Air Products and Chemicals Inc.

* Nippon Sanso Holdings Corporation

* Messer SE & Co. KGaA

最近の業界動向:

* 2025年2月: リンデは、窒素および酸素供給のための新規小型オンサイトプロジェクトにおいて、5年連続で記録的な成功を達成したと発表しました。

* 2025年1月: エア・リキードは、ヨーロッパおよびブラジルの病院への低炭素医療ガス供給を拡大しました。

本レポートは、世界の産業ガス市場に関する包括的な分析を提供しています。産業ガスは、主に二酸化炭素、一酸化炭素、水素、アルゴン、窒素、酸素、ヘリウム、クリプトン・キセノンなどを含み、大気ガス(酸素、窒素、アルゴン)は空気の温度を下げて液化・分離することで捕集されます。

市場規模は、2025年には17.4億トンに達し、2030年には21.6億トンに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.17%です。製品タイプ別では、酸素が製鉄、ヘルスケア、化学処理における広範な利用により、32%の市場シェアを占め、市場を牽引しています。

市場の成長を促進する主な要因としては、新興経済国における急速な工業化が挙げられます。また、EUおよびオーストラリアにおけるグリーン水素推進は、オンサイト電解契約を促進しています。米国およびMENA地域では、低炭素DRI(直接還元鉄)製鉄プラントからの酸素需要が増加しており、EUの醸造所やソーダ工場ではCO2回収・再利用プロジェクトが進展しています。さらに、北米ではヘリウム供給セキュリティプラットフォームが拡大しています。

一方で、市場の成長を抑制する要因も存在します。高い設備投資と運用コスト、厳格な安全・環境規制、原材料およびエネルギー価格の変動が主な課題となっています。

市場は、製品タイプ、供給形態、最終用途産業、および地域によって詳細にセグメント化されています。

製品タイプには、窒素、酸素、二酸化炭素、水素、ヘリウム、アルゴン、アンモニア、メタン、プロパン、ブタンなどが含まれます。

供給形態は、包装/シリンダー、商用バルク液体、オンサイト(トン数)生成に分類されます。特にオンサイト生成は、物流コストの削減、供給セキュリティの強化、エネルギー集約型ユーザーの脱炭素化目標との整合性から、その採用が拡大しています。

最終用途産業としては、化学処理・精製、エレクトロニクス・半導体、食品・飲料加工、石油・ガス、金属生産・加工、医療・製薬、自動車・輸送、エネルギー・発電など多岐にわたります。

地域別では、アジア太平洋地域が43%の市場シェアを占め、最大の市場となっています。これは、同地域における急速な工業化、インフラ開発、製造能力の拡大に支えられています。北米、欧州、南米、中東・アフリカも主要な市場として分析対象です。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Air Liquide、Air Products and Chemicals Inc.、Linde plc、Nippon Sanso Holdings Corporation、Iwatani Corporationなど、グローバルおよび地域の主要企業がプロファイルされており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が網羅されています。

今後の市場機会としては、今後数年間で低炭素ガスへの需要がさらに高まることが挙げられます。これは、電解槽ベースの水素および関連する酸素ストリームへの需要を生み出し、サプライヤーに統合された低炭素ソリューションの開発を促しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新興経済国における急速な工業化

- 4.2.2 EUおよびオーストラリアにおけるグリーン水素推進によるオンサイト電解契約の増加

- 4.2.3 米国およびMENA地域の低炭素DRI製鉄所からの酸素需要

- 4.2.4 EUの醸造所およびソーダ工場におけるCO₂回収・再利用プロジェクト

- 4.2.5 北米で拡大するヘリウム供給セキュリティプラットフォーム

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資と運用コスト

- 4.3.2 厳格な安全および環境規制

- 4.3.3 原材料およびエネルギー価格の変動

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

- 5.1 製品タイプ別

- 5.1.1 窒素

- 5.1.2 酸素

- 5.1.3 二酸化炭素

- 5.1.4 水素

- 5.1.5 ヘリウム

- 5.1.6 アルゴン

- 5.1.7 アンモニア

- 5.1.8 メタン

- 5.1.9 プロパン

- 5.1.10 ブタン

- 5.1.11 その他の製品タイプ

- 5.2 供給形態別

- 5.2.1 パッケージ/シリンダー

- 5.2.2 商用バルク液体

- 5.2.3 オンサイト(トン数)生成

- 5.3 エンドユーザー産業別

- 5.3.1 化学処理および精製

- 5.3.2 エレクトロニクスおよび半導体

- 5.3.3 食品および飲料加工

- 5.3.4 石油およびガス

- 5.3.5 金属生産および加工

- 5.3.6 医療および製薬

- 5.3.7 自動車および輸送

- 5.3.8 エネルギーおよび発電

- 5.3.9 その他の産業(航空宇宙、水および廃水処理)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN

- 5.4.1.6 オーストラリア

- 5.4.1.7 ニュージーランド

- 5.4.1.8 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 北欧諸国

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 トルコ

- 5.4.5.4 南アフリカ

- 5.4.5.5 ナイジェリア

- 5.4.5.6 その他の中東およびアフリカ地域

- 5.4.1 アジア太平洋

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Air Liquide

- 6.4.2 Air Products and Chemicals Inc.

- 6.4.3 Air Water Inc.

- 6.4.4 Asia Technical Gas Co Pte Ltd.

- 6.4.5 BASF SE

- 6.4.6 Bhuruka Gases Ltd.

- 6.4.7 Ellenbarrie Industrial Gases Limited

- 6.4.8 Gasco

- 6.4.9 Goyal MG gases pvt.ltd

- 6.4.10 Gruppo SIAD

- 6.4.11 Gulf Cryo

- 6.4.12 Iwatani Corporation

- 6.4.13 Linde plc

- 6.4.14 Messer SE & Co. KGaA

- 6.4.15 Nippon Sanso Holdings Corporation

- 6.4.16 Oxair

- 6.4.17 PT Samator Indo Gas Tbk

- 6.4.18 Resonac Holdings Corporation

- 6.4.19 Sapio Group

- 6.4.20 SOL Group

- 6.4.21 Southern Industrial Gas Sdn Bhd

- 6.4.22 Yingde Gas Shanghai

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

産業ガスとは、空気中に存在するガスや化学反応によって生成されるガスを、産業用途に特化して製造・供給される高純度なガスの総称でございます。これらは、常温・常圧では気体ですが、貯蔵や輸送の効率化のため、液化されたり、高圧で圧縮されたりする形で取り扱われることが一般的です。現代社会のあらゆる産業において、その生産活動や研究開発に不可欠な基盤素材として、多岐にわたる役割を担っております。

産業ガスの種類は多岐にわたりますが、大きく分けて「空気分離ガス」「化学反応ガス」「特殊ガス」の三つに分類できます。

空気分離ガスは、大気から分離・精製されるガスで、主に以下のものが挙げられます。

* 酸素(O2): 燃焼促進、酸化、医療用、製鉄、溶接・切断などに利用されます。

* 窒素(N2): 不活性ガスとして、酸化防止、冷却、食品の鮮度保持、半導体製造における雰囲気制御などに広く用いられます。

* アルゴン(Ar): 不活性ガスであり、溶接時のシールドガス、半導体製造、照明用ガスなどに利用されます。

化学反応ガスは、特定の化学反応によって製造されるガスで、代表的なものとして以下のガスがございます。

* 水素(H2): 燃料電池の燃料、石油精製における脱硫、アンモニア合成の原料、半導体製造における還元剤など、幅広い用途で利用されます。

* 炭酸ガス(CO2): 冷却材(ドライアイス)、溶接、飲料の炭酸、消火剤、植物育成促進などに使われます。

* アセチレン(C2H2): 溶接・切断用燃料ガスとして、また化学工業の原料としても重要です。

特殊ガスは、特定の産業、特に半導体や電子部品製造、医療、分析・研究開発分野で用いられる、高純度かつ特殊な性質を持つガスを指します。例えば、半導体製造プロセスで使われるシラン、アンモニア、フッ素系ガス、医療用麻酔ガスである亜酸化窒素、各種標準ガスや校正用ガスなどがこれに該当します。これらのガスは、極めて高い純度や精密な混合比が求められるため、製造・管理には高度な技術が必要とされます。

産業ガスの用途は非常に広範です。

* 鉄鋼・非鉄金属産業: 溶接、切断、精錬、熱処理、雰囲気制御などに酸素、窒素、アルゴン、アセチレンが不可欠です。

* 化学産業: 原料、反応雰囲気制御、冷却、不活性化などに水素、窒素、酸素、炭酸ガスなどが利用されます。

* 電子・半導体産業: 高純度窒素による雰囲気制御、水素による還元、各種特殊ガスによるエッチングや成膜など、製造プロセスの根幹を支えています。

* 医療・ヘルスケア分野: 医療用酸素、麻酔ガス、滅菌ガス、診断用ガスなど、生命維持や治療に欠かせません。

* 食品産業: 窒素による鮮度保持、炭酸ガスによる冷凍や飲料の炭酸化、包装など、食品の品質維持と安全性向上に貢献しています。

* 環境・エネルギー分野: 水素エネルギーの利用、CO2の回収・利用、水処理における酸素利用など、持続可能な社会の実現に向けた技術開発にも深く関わっています。

* その他、レーザー加工、研究開発、分析機器のキャリアガスなど、多岐にわたる分野で活用されております。

関連技術としては、まず製造技術が挙げられます。空気分離ガスは、主に深冷分離法を用いた空気分離装置(ASU)によって製造されます。これは、空気を冷却・液化し、各ガスの沸点の違いを利用して分離する技術です。また、PSA(Pressure Swing Adsorption)と呼ばれる吸着分離法も一部で用いられます。水素は、天然ガス改質(SMR)や水電解によって製造され、炭酸ガスは化学プラントの副生ガスや燃焼排ガスから回収されることが多いです。

貯蔵・輸送技術も重要です。少量の場合は高圧ガスボンベに充填され、中規模の需要には液化ガス貯槽(LGC: Liquid Gas Cylinder)が用いられます。大規模な需要家へは、タンクローリーやトレーラーで液化ガスが輸送され、さらに超大規模な需要家には、パイプラインによる供給や、需要家敷地内に製造プラントを建設して直接供給するオンサイト供給方式が採用されます。これらの供給形態は、ガスの種類、純度、供給量、使用頻度などに応じて最適化されます。

市場背景としましては、産業ガス市場は、世界的に安定した成長を続けております。特にアジア地域における工業化の進展や、半導体産業の拡大が市場を牽引しています。主要プレイヤーは、リンデ、エア・リキード、エア・プロダクツ、日本酸素ホールディングスといったグローバル企業が市場の大部分を占めており、高い技術力と大規模な設備投資を背景に、安定供給体制を構築しています。産業ガス事業は、装置産業としての性格が強く、初期投資が大きい一方で、一度顧客との関係が構築されると長期的な取引に繋がりやすいという特徴がございます。また、鉄鋼、化学、半導体といった主要産業の景気動向に左右される側面も持ち合わせております。

将来展望としましては、産業ガス業界は今後も持続的な成長が見込まれます。主な成長ドライバーとしては、デジタルトランスフォーメーション(DX)の進展に伴う半導体産業のさらなる拡大、環境規制の強化によるCO2排出量削減や水素エネルギーの普及、医療・ヘルスケア分野の高度化などが挙げられます。特に、脱炭素社会の実現に向けた水素社会への移行は、水素の製造、貯蔵、輸送技術の革新を促し、産業ガス業界に新たなビジネスチャンスをもたらすでしょう。また、CO2の回収・利用・貯留(CCUS)技術の進化も、炭酸ガス需要の新たな源泉となる可能性を秘めています。

技術革新の面では、より高効率なガス製造技術の開発、CO2排出量削減に貢献する技術、水素の安全かつ低コストな貯蔵・輸送技術の確立が期待されます。さらに、AIやIoTを活用した供給網の最適化、予知保全による安定稼働の実現なども進められていくでしょう。

一方で、エネルギーコストの変動、サプライチェーンの安定性確保、環境負荷低減への継続的な対応、そして高度な技術を支える人材の育成といった課題も存在します。これらの課題に対し、産業ガス業界は技術革新とグローバルな連携を通じて、持続可能な社会の実現に貢献していくことが期待されております。