産業用発電機市場規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

産業用発電機市場レポートは、燃料タイプ(ディーゼル、デュアル燃料およびハイブリッドなど)、定格出力(75~750 KVA、2,000 KVA超など)、排出ガス規制ティア(ティア0-1、ティア4最終/ステージVなど)、用途(スタンバイ電源、マイクログリッドおよびハイブリッドサポートなど)、最終用途分野(産業製造業、公益事業および電力など)、および地域(北米、アジア太平洋など)によって分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用発電機市場の概要

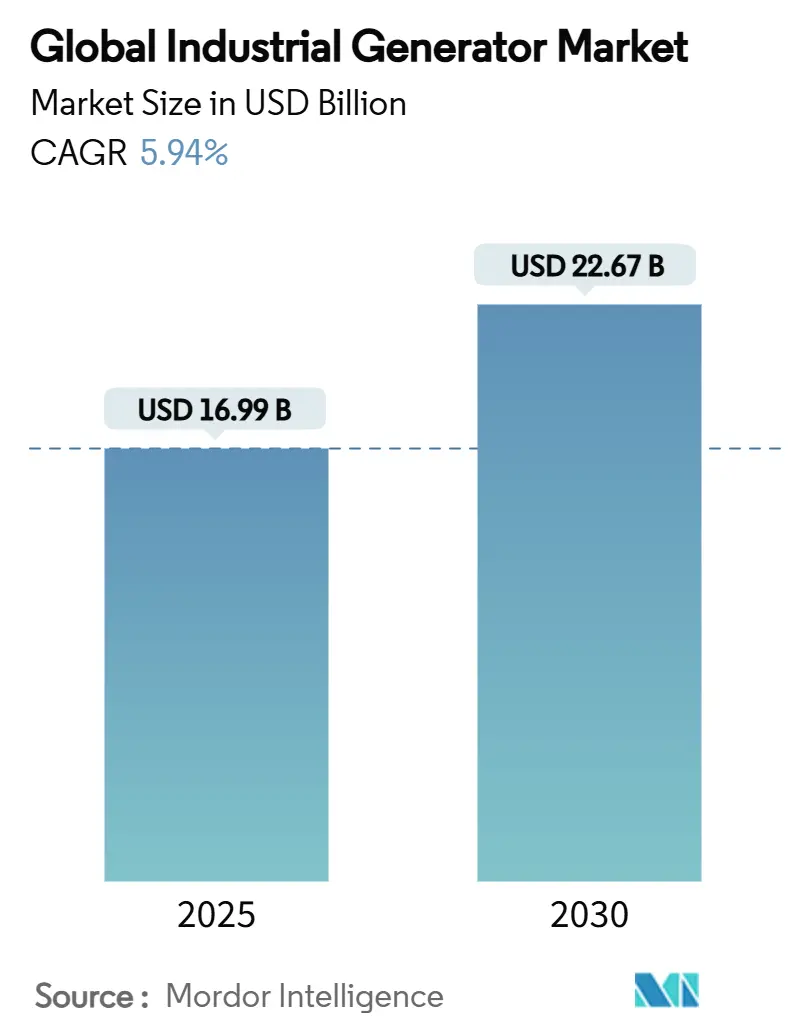

本レポートは、産業用発電機市場の規模、シェア、および2030年までの成長トレンドに関する詳細な分析を提供しています。調査期間は2020年から2030年までで、市場規模は2025年に169.9億米ドルと推定され、2030年には226.7億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は5.94%が見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場であるとされており、市場の集中度は中程度です。

Mordor Intelligenceの分析によると、世界の産業用発電機市場は、異常気象による停電の増加、データセンター建設の急増、サイバーレジリエンスの義務化といった要因により、需要が加速しています。同時に、ハイブリッドおよび水素対応技術が製品開発の方向性を大きく変えています。ディーゼル発電機は依然として圧倒的な存在感を示していますが、排出ガス規制への対応と燃料の柔軟性を求める動きから、デュアルフューエルおよびハイブリッドシステムが急速に普及しています。出力定格では、75kVAから750kVAの中間レンジが主流ですが、ハイパースケール施設では2,000kVAを超える高出力機の需要が高まっています。地域別では、アジア太平洋地域がデジタルインフラへの前例のない投資と製造業の回復に牽引され、現在の出荷量と成長率の両方でリードしています。

主要な市場動向

市場を牽引する要因:

* 異常気象による停電頻度の増加: 2014年から2023年にかけて、気象関連の停電は2倍以上に増加しました。ハリケーンや山火事などが電力網に負担をかけ、工場や精製所、物流拠点では、より大型でマイクログリッドへの同期が速い非常用発電機の導入が進んでいます。例えば、テキサス州のマイクログリッドプロジェクトは、1メガワットあたり200万ドルから500万ドルに達し、レジリエンスへの経済的価値を強調しています。

* データセンター容量の急増: 世界のデータセンターの電力需要は年平均16%で増加し、2028年までに約130GWに達すると予測されています。ハイパースケーラーは、迅速な負荷受容と低排出ガスを重視した発電機を求めており、持続可能性と長期的なコスト削減の観点から、ディーゼルからガスへの移行が進んでいます。アジア太平洋地域では、データセンター容量が5年以内に2倍になり、年間2GW以上が追加される見込みです。

* 遠隔地鉱山におけるマイクログリッドの展開: オーストラリア、アフリカ、アンデス地域の鉱山では、太陽光、風力、バッテリーとディーゼルまたはガスバックアップを組み合わせたハイブリッドマイクログリッドが24時間体制の電力供給を確保しています。AI駆動型コントローラーの統合により、燃料消費を削減しつつ信頼性を維持しています。

* 水素対応改修への関心: Wärtsiläが2025年に100%水素対応エンジンの受注を開始するなど、技術的な転換点を示しています。既存の発電機フリートのアップグレード需要が拡大すると見られています。

* 重要インフラに対するサイバーレジリエンスの義務化: 北米とヨーロッパを中心に、重要インフラのサイバーレジリエンス強化が義務付けられており、安定した電力供給源としての発電機の重要性が増しています。

* 新興市場におけるガスパイプライン建設のインセンティブ: 中東・アフリカや南米では、ガスパイプラインの整備が進み、ディーゼルからガスへの燃料転換を促進しています。

市場を抑制する要因:

* Tier-5/Stage-Vディーゼル排出ガス規制の厳格化: 欧州や北米を中心に、ディーゼル排出ガス規制が強化されており、ディーゼル微粒子フィルターや選択的触媒還元モジュールの追加が必要となり、コストと複雑さが増しています。これにより、ガスやハイブリッド技術への移行が加速する可能性があります。

* 燃料価格の変動: ディーゼルやガスの価格変動は、運用コストの予測を困難にし、リアルタイムの燃料価格差を利用できるデュアルフューエル発電機への需要を促しています。高い変動性は、買い替えサイクルを遅らせる可能性があります。

* 太陽光発電と蓄電池のコスト低下: 太陽光発電と蓄電池システムのコスト低下は、特にアジア太平洋地域や北米で、発電機への依存度を低下させる可能性があります。

* 都市部のデマンドレスポンスプログラム: 北米やヨーロッパの都市部で導入されているデマンドレスポンスプログラムは、ピーク時の発電機使用を削減する効果があります。

セグメント分析:

* 燃料タイプ別: 2024年にはディーゼル発電機が73.2%の市場シェアを占め、その信頼性と燃料供給の容易さが強みです。しかし、デュアルフューエルおよびハイブリッドシステムは、天然ガス価格の下落と水素対応改修の恩恵を受け、2030年までに10.8%のCAGRで成長すると予測されています。天然ガスモデルは、データセンターなどで総所有コストの低減と大気質規制への対応から人気を集めています。三菱重工業が500kWの水素プロトタイプを完成させるなど、バイオ燃料、LPG、水素などのその他のカテゴリーも二桁成長を記録しています。

* 出力定格別: 75kVAから750kVAのクラスが2024年に46.9%のシェアを占め、中小規模の産業施設や商業施設の基盤となっています。新興国の都市化とデジタル化により、このセグメントの成長は継続しています。一方、2,000kVAを超える高出力ユニットは、数量ベースではわずか7%ですが、ハイパースケールデータセンターの需要に牽引され、8.5%のCAGRで拡大しています。これらの大型発電機は、グリッド接続インバーターやブラックスタート機能を備え、電力市場への参加も可能になっています。

* 排出ガス規制ティア別: Tier 0-1の発電機は、主に厳格な規制がない新興市場で、依然として世界の在庫の37.5%を占めています。対照的に、Tier 4 Final/Stage Vの発電機は、欧州と北米での排出許可の厳格化により、2030年までに7.2%のCAGRで成長すると予想されています。多国籍企業による持続可能性へのコミットメントも、最高ティアのエンジンへの移行を加速させています。

* 用途別: 2024年には、病院、半導体工場、金融取引所などで、非常用電源が55.1%の出荷量を占めました。しかし、マイクログリッドおよびハイブリッドサポートは、脆弱な電力網からの自立を求める動きにより、8.9%のCAGRで進展しています。例えば、ドイツのデュイスブルク港の気候中立ターミナルでは、mtu Series 4000水素エンジンが再生可能エネルギーと連携し、新しいグリッド形成の役割を担っています。

* 最終用途セクター別: 産業製造業が2024年の需要の34.8%を占め、停電による生産停止への高い感度を反映しています。しかし、電力会社および広範な電力セクターは、容量と周波数調整のために高速起動ガス発電機を調達しており、8%のCAGRで将来の成長を牽引すると予測されています。石油・ガス、鉱業、建設業は耐久性を重視し、ヘルスケアや通信は厳格な稼働時間SLA(サービス品質保証)を維持するため、プレミアムな規制準拠モデルを好みます。

地域分析:

* アジア太平洋地域: 2024年には産業用発電機市場の40%を占め、インドのデータセンターへの270億米ドルの投資や中国の製造業の回復により、7%のCAGRで成長する見込みです。一部の国では排出ガス規制が緩やかであるため、ディーゼル発電機がコスト競争力を維持しています。日本と韓国は超クリーンなガス発電機の需要を牽引し、ASEANのインフラプロジェクトは中出力ディーゼル発電機の需要を支えています。

* 北米: 2024年の12億時間に及ぶ停電時間と、2030年までに必要とされる80GW以上のデータセンター容量に支えられ、第2位の市場です。テキサス州では、マイクログリッド建設に多額の投資が行われています。厳格なTier 4規制により、ガスおよびハイブリッドユニットへの販売がシフトしています。

* ヨーロッパ: Stage V規制への準拠と再生可能エネルギーの統合を重視しており、安定した、しかし選択的な調達プロファイルを示しています。ドイツ、フランス、北欧諸国は水素パイロットプロジェクトにインセンティブを投入し、燃料柔軟性エンジンの早期導入を推進しています。

* 中東・アフリカおよび南米: 中東・アフリカではガスパイプラインの拡張がディーゼル輸入の代替を促進し、ザンビアやサウジアラビアの新規鉱山採掘権がハイブリッドマイクログリッドの開発を支援しています。南米の銅およびリチウム採掘事業では、高地での高出力発電機が必要とされ、チリやペルーでは燃料節約のために太陽光発電と蓄電池のハイブリッドシステムとの組み合わせが増加しています。

競争環境:

産業用発電機市場は中程度の断片化が見られ、既存企業は規模、垂直統合、研究開発に注力しています。主要プレーヤーには、Caterpillar、Cummins、Rolls-Royce Power Systems、Generac、Wärtsilä、Kohlerなどが挙げられます。GeneracはPramac、MOTORTECH、Captiva Energy Solutionsを買収し、地理的および制御システムのギャップを埋めています。

技術差別化は、水素対応、代替燃料、デジタル遠隔監視に焦点を当てています。Wärtsiläは100%水素対応プラントで先行者としての地位を確立し、Rolls-Royceはデータセンター向けにmtu Series 4000エンジンの生産を強化するために7,500万米ドルを投資しています。クラウドプロバイダーとの提携により、予知保全分析が提供され、ダウンタイムと部品の無駄が削減されています。サービス契約は、主要企業の売上高の35%以上を占め、新規ユニットの景気変動を緩和しています。全体として、統合圧力は続いていますが、地域スペシャリストはレンタル、船舶、防衛用途でニッチを維持し、競争の多様性を保っています。

最近の業界動向:

* 2025年2月: Rolls-Royceは、HVO(水素化植物油)に対応し、CO₂排出量を90%削減できる最大996kWのアップグレードされたMTU Series 1600を発表しました。

* 2024年11月: GE Vernovaは、南オーストラリア州Whyallaプラント向けに100%水素燃料タービンLM6000VELOXを発表しました。

* 2024年8月: HD Hyundai Infracoreは、500kW水素発電機を開発する10億米ドルの韓国プロジェクトを受注しました。

* 2024年5月: 三菱重工業は、500kWグリーン水素発電機の評価を完了しました。6気筒水素エンジンを100%水素燃料で安定して稼働させることに成功しました。

本レポートは、世界の産業用発電機市場に関する包括的な分析を提供しています。市場の定義、調査の前提、範囲、詳細な調査方法、およびエグゼクティブサマリーから構成されており、市場の全体像を把握することができます。

市場規模は、2025年には169.9億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.94%で着実に成長する見込みです。地域別に見ると、アジア太平洋地域が市場を牽引しており、2024年の出荷量の40%を占め、さらにCAGR 7%という最も速い地域成長率を維持しています。

市場の成長を促進する主要な要因としては、まず異常気象による停電頻度の増加が挙げられます。これにより、バックアップ電源としての発電機の需要が高まっています。次に、データセンター容量の急増も重要なドライバーです。特にハイパースケールデータセンターは、高容量で迅速な応答性、そして低排出ガス型の発電機を要求しており、天然ガスや水素対応エンジンの採用を強く推進しています。その他、遠隔地鉱業におけるマイクログリッドの展開、水素対応改修への関心の高まり、重要インフラに対するサイバーレジリエンスの義務化、新興市場におけるガスパイプライン建設の促進なども市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。Tier-5/Stage-Vといったディーゼル排出ガス規制の強化は、メーカーや購入者にとって課題となっています。また、ディーゼルや天然ガスといった燃料価格の変動性も、運用コストに影響を与えます。さらに、太陽光発電と蓄電システムを組み合わせたソリューションのコスト低下は、一部の用途で発電機の代替となり得ます。都市部におけるデマンドレスポンスプログラムの普及も、一時的に発電機の必要性を減少させる可能性があります。これらの規制や代替技術の進展は、高度な後処理システムや代替燃料モデルへの移行を促しています。

本レポートでは、市場を多角的に分析しています。具体的には、燃料タイプ(ディーゼル、天然ガス、デュアル燃料・ハイブリッド、再生可能燃料・バイオ燃料、LPG、水素対応など)、出力定格(75 kVA未満、75~750 kVA、750~2,000 kVA、2,000 kVA超)、排出ガス規制ティア(Tier 0-1、Tier 2-3、Tier 4 Interim、Tier 4 Final/Stage V)、用途(非常用電源、常用電源、ピークシェービング、レンタル/一時的電源、マイクログリッド・ハイブリッドサポート)、最終用途分野(工業製造、石油・ガス、鉱業・建設、公益事業・電力、その他)、および地理(北米、欧州、アジア太平洋、南米、中東・アフリカの主要国を含む)別に詳細な市場規模と成長予測を提供しています。

競争環境については、市場集中度、M&Aやパートナーシップ、PPA(電力購入契約)といった戦略的動向、主要企業の市場シェア分析が詳述されています。Caterpillar、Cummins、Generac、Rolls-Royce (MTU)、Kohler、Aggreko、Atlas Copco、Perkins、Mitsubishi Heavy Industries、Doosan Portable Power、Wartsila、HIMOINSA、Yanmar、Briggs & Stratton、Kirloskar、SDMO Industries、Wacker Neuson、DEUTZ、Hyundai Heavy Industries、SDECなど、20社に及ぶ主要企業のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が網羅されています。

将来の展望としては、水素対応発電機が市場の重要な機会として浮上しています。Wärtsiläは2025年に100%水素対応エンジン工場からの受注を開始し、2026年には納入が予定されており、この分野の商業化が急速に進んでいます。本レポートは、市場機会と将来の見通し、未開拓のニーズについても評価しており、市場参加者にとって貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 異常気象による停電頻度

- 4.2.2 データセンター容量の急増

- 4.2.3 遠隔地鉱山におけるマイクログリッドの展開

- 4.2.4 水素対応改修への関心

- 4.2.5 重要インフラに対するサイバーレジリエンス義務化

- 4.2.6 新興市場におけるガスパイプライン建設奨励策

- 4.3 市場の阻害要因

- 4.3.1 より厳格なTier-5/Stage-Vディーゼル排出ガス規制

- 4.3.2 燃料価格の変動(ディーゼルおよびガス)

- 4.3.3 太陽光発電+蓄電のコスト低下

- 4.3.4 都市部のデマンドレスポンスプログラムによる発電機需要の削減

- 4.4 サプライチェーン分析

- 4.5 規制および政策の状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 燃料タイプ別

- 5.1.1 ディーゼル

- 5.1.2 天然ガス

- 5.1.3 デュアル燃料およびハイブリッド

- 5.1.4 その他(再生可能/バイオ燃料、LPG、水素対応など)

- 5.2 定格出力別

- 5.2.1 75 kVA未満

- 5.2.2 75~750 kVA

- 5.2.3 750~2,000 kVA

- 5.2.4 2,000 kVA超

- 5.3 排出ガス規制ティア別

- 5.3.1 ティア0-1

- 5.3.2 ティア2-3

- 5.3.3 ティア4暫定

- 5.3.4 ティア4最終/ステージV

- 5.4 用途別

- 5.4.1 待機電力

- 5.4.2 主電源/連続電力

- 5.4.3 ピークカット

- 5.4.4 レンタル/一時電力

- 5.4.5 マイクログリッドおよびハイブリッドサポート

- 5.5 最終用途分野別

- 5.5.1 工業製造

- 5.5.2 石油・ガス

- 5.5.3 鉱業・建設

- 5.5.4 公益事業・電力

- 5.5.5 その他

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 北欧諸国

- 5.6.2.6 ロシア

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 ASEAN諸国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 エジプト

- 5.6.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 キャタピラー

- 6.4.2 カミンズ

- 6.4.3 ジェネラック

- 6.4.4 ロールス・ロイス(MTU)

- 6.4.5 コーラー

- 6.4.6 アグレコ

- 6.4.7 アトラスコプコ

- 6.4.8 パーキンス

- 6.4.9 三菱重工業

- 6.4.10 斗山ポータブルパワー

- 6.4.11 バルチラ

- 6.4.12 ヒモインサ

- 6.4.13 ヤンマー

- 6.4.14 ブリッグス&ストラットン

- 6.4.15 キルロスカール

- 6.4.16 SDMOインダストリーズ

- 6.4.17 ワッカーノイソン

- 6.4.18 ドイツ

- 6.4.19 現代重工業

- 6.4.20 SDEC

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用発電機とは、工場、商業施設、データセンター、病院、建設現場、遠隔地など、幅広い産業分野において、電力供給を目的として使用される機械装置でございます。主に、燃料を燃焼させて得られる機械エネルギーを電気エネルギーに変換する役割を担っており、大規模な電力需要に対応できるよう設計されております。家庭用発電機と比較して、出力が大きく、耐久性、信頼性、連続運転能力に優れている点が特徴で、安定した電力供給が不可欠な現代社会において、その重要性はますます高まっております。非常時のバックアップ電源としてだけでなく、常用電源やピークカット、コージェネレーションシステムの中核としても機能し、多様なニーズに応えております。

産業用発電機は、その燃料の種類、用途、出力方式などによって多岐にわたる種類がございます。燃料別では、最も普及しているディーゼル発電機が挙げられます。これは、高い信頼性と燃料効率が特徴で、非常用電源や常用電源として広く利用されております。また、天然ガスやLPGを燃料とするガスエンジン発電機やガスタービン発電機もございます。これらは、ディーゼル発電機に比べて排ガスがクリーンであるという利点があり、特にコージェネレーションシステムでの採用が進んでおります。さらに、再生可能エネルギー源としてバイオマスを燃料とする発電機や、次世代技術として注目される燃料電池も、特定の用途で導入が進んでおります。用途別では、停電時に自動で起動し電力供給を行う非常用発電機、電力系統が利用できない場所で主電源として機能する常用発電機、電力需要のピーク時に稼働して電力料金を抑制するピークカット発電機、そして発電時に発生する排熱を有効活用するコージェネレーションシステム用発電機などがございます。出力方式では、交流発電機が主流であり、冷却方式では空冷式と水冷式が存在します。

産業用発電機の用途は非常に広範でございます。最も一般的なのは、病院、データセンター、通信施設、工場、商業ビルなどにおける非常用電源としての利用です。電力系統のトラブルや自然災害による停電時でも、重要な機能を維持するために不可欠な存在となっております。次に、電力インフラが未整備な遠隔地の建設現場、鉱山、油田、離島などでは、常用電源として安定した電力供給を担っております。また、電力料金の削減を目的として、電力需要がピークに達する時間帯に自家発電を行うピークカットやピークシフトにも活用されております。さらに、発電時に発生する熱を冷暖房や給湯、蒸気などに利用するコージェネレーションシステムは、エネルギーの総合効率を高め、省エネルギーとCO2排出量削減に貢献しております。大規模イベントや仮設施設での一時的な電力供給、さらにはマイクログリッドや分散型電源の中核としても、その役割は拡大しております。

関連技術も多岐にわたり、発電機の性能向上と環境負荷低減に貢献しております。エンジンの分野では、燃料効率の向上、排ガス規制(Tier 4 Final、Euro Stage Vなど)への対応として、選択的触媒還元(SCR)やディーゼル微粒子捕集フィルター(DPF)などの排ガス処理技術が進化しております。発電機本体では、高効率なオルタネーターや、安定した電圧を供給するための自動電圧調整器(AVR)が重要です。制御システムにおいては、PLC(プログラマブルロジックコントローラ)やSCADA(監視制御およびデータ収集)システムによる高度な運転管理、自動起動・停止、並列運転制御、負荷管理が可能となっております。また、遠隔監視システムやIoT技術の導入により、稼働状況のリアルタイムモニタリング、故障予知、予防保全が実現され、運用効率と信頼性が向上しております。騒音や振動を低減するための防音・防振対策、燃料供給・貯蔵システムの最適化も重要な技術要素でございます。近年では、蓄電池システムとのハイブリッド化により、さらなる効率化と安定化が図られております。

市場背景としましては、産業用発電機の需要は世界的に堅調に推移しております。新興国における電力インフラの未整備や急速な経済成長に伴う電力需要の増加が、常用発電機の需要を牽引しております。一方、先進国では、自然災害の頻発化やサイバー攻撃のリスク増大を受け、事業継続計画(BCP)の一環として、非常用発電機の導入が加速しております。特に、データセンターの建設ラッシュは、大規模なバックアップ電源の需要を大きく押し上げております。また、環境規制の強化は、よりクリーンな燃料を使用するガス発電機や、排ガス処理技術を搭載したディーゼル発電機の開発・導入を促進しております。再生可能エネルギーの導入拡大に伴い、その出力変動を補完する調整電源としての役割も期待されており、分散型電源としての重要性が増しております。主要なメーカーとしては、キャタピラー、カミンズ、ヤンマー、三菱重工業、デンヨーなどが挙げられ、技術革新とグローバルな競争が激化しております。

将来展望としましては、産業用発電機はさらなる進化を遂げると予想されます。最も重要なトレンドは、環境性能の向上でございます。より厳しい排ガス規制に対応するため、水素、アンモニア、バイオ燃料、合成燃料といった次世代燃料への対応や、燃料電池技術の導入が加速するでしょう。また、蓄電池システムとの連携によるハイブリッド発電システムが普及し、燃料消費量の削減と運転効率の向上が図られます。スマート化・デジタル化も進展し、IoT、AIを活用した予知保全、遠隔監視・制御、自動運転、そしてスマートグリッドや仮想発電所(VPP)との連携が一般的になるでしょう。これにより、発電機の運用が最適化され、エネルギーマネジメントの効率が飛躍的に向上します。分散型電源の中核としての役割はさらに拡大し、地域ごとのエネルギー自給自足やレジリエンス強化に貢献します。再生可能エネルギーの主力電源化が進む中で、その間欠性を補完し、電力系統の安定化に寄与する重要な役割を担い続けることになります。災害対策やBCPの観点からも、その重要性は揺るぎないものとして維持されるでしょう。