産業用ヘンプ市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

産業用ヘンプ市場レポートは、タイプ(ヘンプシード、ヘンプシードオイル、カンナビジオール(CBD)ヘンプオイル、ヘンププロテイン、CBDを含まないヘンプエキス)、用途(食品・飲料、ヘルスケアサプリメント、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用ヘンプ市場の概要:成長トレンドと予測(2025年~2030年)

# 市場概要

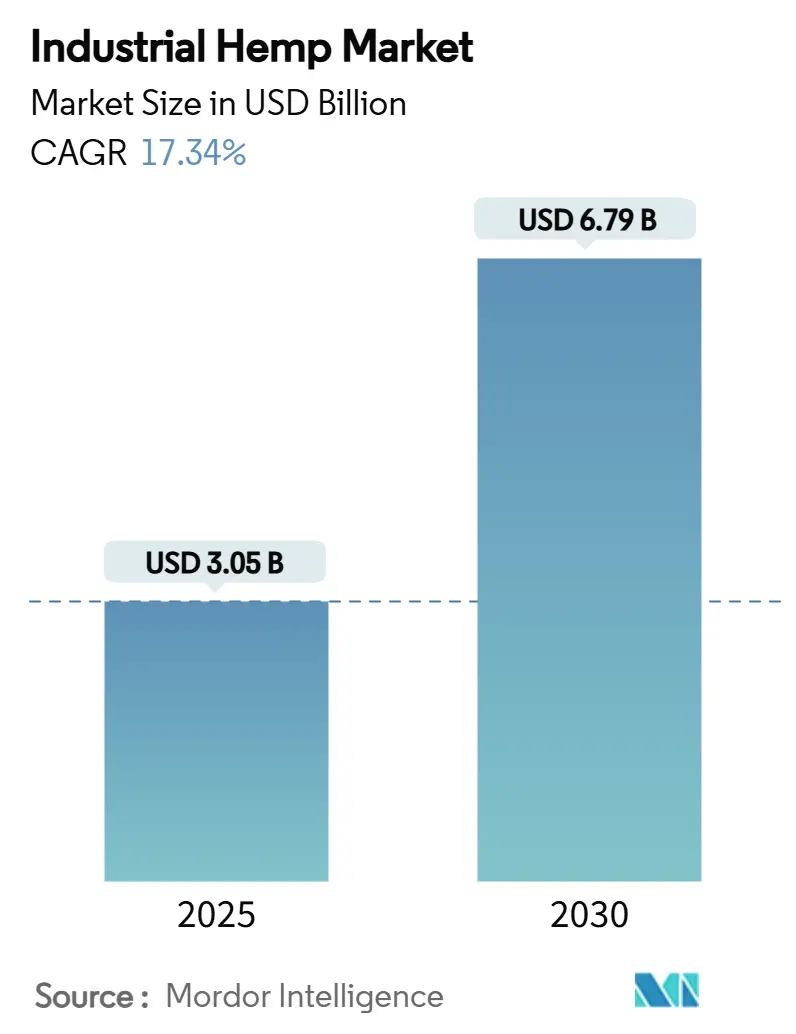

産業用ヘンプ市場は、2025年には30.5億米ドルと推定され、2030年には67.9億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は17.34%と見込まれています。この堅調な成長は、食品・飲料、ウェルネスサプリメント、持続可能な建設資材、繊維、動物飼料といった幅広い分野からの需要に支えられています。

市場の拡大は、2018年の米国農業法案(U.S. Farm Bill)のような法整備によって促進されており、これにより複数の州で産業用ヘンプの栽培が解禁されました。また、ドイツの2024年医療大麻法(Medical Cannabis Act)や、日本、フランスにおける同様の進展も、世界のヘンプ市場のフットプリントを広げ、加工業者に政策の確実性をもたらしています。垂直統合型企業間の競争激化は、栽培、デコルティケーション(繊維分離)、製剤化の効率化を推進しており、新規参入企業はヘンプクリートやヘンプ由来の機能性食品といったニッチな分野に注力しています。技術のアップグレードによる単位コストの削減や、トレーサブルで低炭素な製品に対してプレミアムを支払う意欲のあるミレニアル世代やZ世代の消費者の存在が、今後10年間、ヘンプ市場全体で二桁の価値成長を維持する原動力となると予想されています。

# 主要なレポートのポイント

* タイプ別: カンナビジオール(CBD)ヘンプオイルは、2024年にヘンプ市場シェアの51.42%を占め、2030年までに18.31%のCAGRで成長すると予測されており、治療用途での継続的な採用を反映しています。

* 用途別: パーソナルケア、繊維、建設、動物飼料を含む「その他の用途」は、2024年にヘンプ市場規模の74.32%を占め、18.46%のCAGRで拡大すると予想されています。

* 地域別: 北米は2024年に55.95%の収益シェアでヘンプ市場をリードしており、2024年から2030年までの地域CAGRも18.04%と最速の成長を記録しています。

# 世界の産業用ヘンプ市場のトレンドと洞察

促進要因

1. 主要経済圏での合法化:

規制改革がヘンプ市場を再構築し続けています。ドイツでは2024年に医療大麻法と消費者大麻法が施行され、産業用ヘンプの栽培、加工、流通に関する透明な要件が確立され、欧州のサプライチェーンへの投資が加速しています。米国では2018年農業法案が引き続き主要な枠組みですが、2024年の改正案で「酩酊性」カンナビノイドの定義が厳格化される可能性があり、事業者は警戒を続けています。日本では2024年12月の改革で階層型産業用ヘンプライセンスが確立され、低THC栽培の規制された道が開かれました。フランスは、EUの0.3%THC閾値の恩恵を受け、15,000ヘクタールのヘンプ栽培面積でリーダーシップを確立しています。これらの規制動向は、より多くの法域が科学に基づいたTHC制限と明確なコンプライアンス要件を選択することで、ヘンプ市場の継続的な拡大を示唆しています。

2. 植物性食品・飲料の需要増加:

植物中心の食生活への移行がヘンプ市場を牽引しており、特にプロテインドリンク、強化スナック、乳製品代替品で顕著です。ヘンプシードは完全なアミノ酸プロファイルと約3:1の最適なオメガ6対オメガ3比を提供し、大豆やアーモンドに代わる栄養豊富な選択肢として位置付けられています。米国飼料管理官協会(AAFCO)による2024年の産卵鶏用ヘンプシードミールの承認は、新たな大量販売経路を開拓し、家禽飼料チェーン全体での安全性を保証しました。これらの栄養面および持続可能性の追い風が、ヘンプ市場の対象消費者層を広げ続けています。

3. ウェルネス・OTCチャネルでのCBD採用:

カンナビジオールを日常的に取り入れる消費者の意欲が、ヘンプ市場を急速な成長軌道に乗せています。カナダ保健省の2024年の討議資料では、CBDを天然健康製品として分類する非処方経路が提案されており、摂取型および局所型製品の承認期間が短縮される可能性があります。Charlotte’s Webは、20mgのカンナビノールを含むCBN強化型「Stay Asleep」グミを発売し、90億米ドル規模の睡眠補助剤市場をターゲットにしています。DoorDashが2025年1月にヘンプ由来のCBDおよびTHC製品をeコマースプラットフォームに追加したことは、ヘンプベースのウェルネス製品の主流化を示しています。これらの進展は、ヘンプ市場に埋め込まれたプレミアム化の物語を強化しています。

4. ネットゼロ建設におけるヘンプクリートの需要:

低炭素建築基準が標準となるにつれて、建設分野がヘンプ市場を構造的に牽引しています。ヘンプクリート壁はR値が約17に達し、植栽1ヘクタールあたり8~22トンのCO₂を隔離できるため、住宅改修や新築において魅力的な選択肢となっています。2024年の国際住宅コード(International Residential Code)の更新でヘンプライムの付録が追加されたことは、米国での大規模採用に対する最も重要な規制障壁の一つを取り除きました。Lower Sioux Indian Communityは、620万米ドルを投じて垂直統合型ヘンプクリート工場を建設しており、60戸の低価格住宅に供給し、地域雇用を創出する予定です。炭素税の引き上げや企業のネットゼロ誓約もヘンプクリートの商業的論理をさらに増幅させ、ヘンプ市場全体で機関投資家の関心を加速させています。

5. 繊維デコルティケーションと加工の自動化:

自動化技術の進展は、繊維デコルティケーションと加工の効率を向上させ、生産コストの削減と品質の均一化に貢献しています。これにより、ヘンプ繊維の幅広い産業用途への適用が促進され、市場の成長を後押ししています。

阻害要因

1. THC/CBD制限に関する規制の不確実性:

政策の不安定性は、ヘンプ市場にとって短期的な逆風となっています。2024年の米国農業法案の改訂案では、デルタ-8 THCおよびTHCAが連邦ヘンプ定義から除外される可能性があり、推定280億米ドル規模の酩酊性製品のグレーチャネルを危険にさらすことになります。カリフォルニア州の合成カンナビノイドに対する緊急禁止措置は、2025年5月までに99.7%の遵守率を達成しましたが、再処方する資金を持たない小規模ブランドにとっては在庫の評価損を生じさせました。欧州でもEU新規食品規制の実施時期にばらつきがあり、輸出業者は市販前承認の複雑な状況を乗り越える必要があります。これらの変化する規則は、長期的な供給契約を複雑にし、設備投資を遅らせ、ヘンプ市場の本格的な加速を抑制しています。

2. サプライチェーンの断片化と品質のばらつき:

ヘンプ市場は、原材料の品質の一貫性の問題に引き続き取り組んでいます。69の州および部族の生産計画のレビューでは、THC検査期間、サンプリング深度、脱炭酸方法にばらつきがあることが明らかになり、これがバイオマスの品質の不均一性を助長しています。除草剤の承認が限られているため、栽培者は機械除草に頼らざるを得ず、高温多湿な地域では1エーカーあたり215米ドルの労働コストが増加し、収量が抑制されています。加工能力も地域的に偏っており、米国ではデコルティケーションされた繊維の生産に1トンあたり1,155~1,505米ドルかかるのに対し、中央ヨーロッパの一部では900米ドル未満です。これらのギャップは垂直統合やブロックチェーンを活用したトレーサビリティソリューションを促しますが、同時に新規企業の参入障壁も高めています。

3. 特殊作物との土地利用競争:

ヘンプ栽培は、食料作物や他の高価値作物との土地利用競争に直面することがあります。特に農業用地が限られている地域では、ヘンプ栽培の拡大が制約される可能性があります。

# セグメント分析

タイプ別:CBDヘンプオイルが治療用途で優位性を確立

CBDヘンプオイルは現在、産業用ヘンプ市場シェアの51.42%を占め、2030年までに18.31%のCAGRを記録すると予測されており、最大かつ最速で成長している製品クラスとしての地位を確立しています。このセグメントは、OTC流通の拡大と医薬品グレードの製造基準の恩恵を受けており、これらがヘンプ市場内でのプレミアム価格設定とブランド差別化を促進しています。ストレス、睡眠、回復製品に対する消費者の関心の高まりは、Charlotte’s WebのCBN配合グミや、複数のマイナーカンナビノイドを組み合わせた同様の製品に反映されています。

ヘンプシードオイルは、オメガ3およびオメガ6脂肪酸を含む栄養豊富な代替品として続き、サラダドレッシング、RTDシェイク、局所用スキンケアでの採用を推進しています。ヘンププロテインパウダーは、現在93.01%のタンパク質含有量を達成するものもあり、大豆フリーでアレルゲンが少ない処方を求めるビーガンアスリートの間で人気を集めています。CBDを含まない抽出物は、バイオプラスチックや潤滑剤など、精神活性リスクがゼロである必要がある産業用途に対応しています。

用途別:産業用途が収益構成を多様化

産業用、パーソナルケア、建設、動物飼料のカテゴリーは、2024年の収益の合計74.32%を占め、従来の食品およびサプリメントチャネルよりも速い18.46%のCAGRで拡大しています。採用の勢いは、ヘンプクリートのカーボンネガティブなフットプリント、ヘンプベースの化粧品オイルの低アレルギー性、自動車内装におけるヘンプ繊維複合材のリサイクル可能性に由来しています。商業建設業者は、ヘンプクリートの低い熱伝導率(0.099 W m⁻¹ K⁻¹)を評価しており、居住者の快適性を向上させながら石油化学系断熱材を避けることができます。

植物性食品・飲料ラインは、消費者がアレルゲンフリーのクリーンラベル革新を求める中で関連性を維持しており、ヘンプミルクのブレークスルーは抗栄養素含有量を減らし、風味の安定性を向上させています。CBDおよびマイナーカンナビノイドを含むウェルネスサプリメントは、睡眠、認知サポート、関節の健康をターゲットにしており、臨床データを活用して価格プレミアムを正当化しています。米国飼料管理官協会による家禽飼料の承認は、連邦の家畜規則が州レベルのパイロットと一致すれば、動物栄養のさらなる向上が期待されます。これらの多様なユースケースは、ヘンプ市場を単一セグメントの景気循環から保護しています。

# 地域分析

* 北米: 2024年には世界の収益の55.95%を占め、この地域の産業用ヘンプ市場規模は18.04%のCAGRで上昇しており、他のどの地域よりも速いペースで成長しています。米国では、急速な機械化とPanda Biotechのような多州にまたがる加工業者の出現により、32,694エーカーの収穫面積で4億4,500万米ドルの農場出荷生産額を記録しました。カナダは、2億900万カナダドルのヘンプ食品小売売上高と、非処方CBDの自由化に向けた協議を継続しており、ヘンプ市場の新たな流通チャネルを開拓する可能性があります。

* ヨーロッパ: 個々の加盟国が異なる速度で進んでいるものの、規制の一貫性が際立っています。フランスは15,000ヘクタールの栽培面積で栽培をリードしており、農学的指導と保証されたオフテイク契約を提供するInterChanvre協同組合に支えられています。ドイツの2024年法案は、明確なTHC閾値と種子から販売までのトレーサビリティを確立し、大規模な温室プロジェクトを検討している機関投資家に信頼を与えています。スイスは、成人向け大麻プログラムを試験的に実施しており、共有の加工インフラにより、産業用ヘンプ派生製品への関心を間接的に刺激する可能性があります。

* アジア太平洋: ヘンプ市場において、供給中心から供給と需要の両方を兼ね備える地域へと進化しています。中国が2024年9月からCBDを前駆体化学物質として規制する決定は、輸出文書を厳格化する一方で、世界のバイヤーを安心させる可能性のある生産基準を正式化しています。日本の階層型ライセンスシステムは、2027年までに国内の医薬品CBD製剤を生み出し、プレミアムな都市消費者セグメントを創出すると予想されています。インドとパキスタンは、完全な産業用ヘンプフレームワークに向けて進展しており、雇用創出と農村の多様化の恩恵を捉えることを目指していますが、官僚的なプロセスが短期的な栽培面積の成長を抑制する可能性があります。

# 競争環境

産業用ヘンプ市場における競争は、断片化と急速な能力構築によって特徴付けられています。Tilray Brandsは、Manitoba Harvest子会社を活用した垂直統合戦略を採用し、Whole Foods Marketを通じて繊維が豊富な食品SKUを独占的に発売し、プレミアム層の消費者をターゲットにしています。Charlotte’s Webは、臨床的に裏付けられた製剤とISO認定ラボによる有効性主張の裏付けにより差別化を図り、ウェルネス小売店での棚での優位性を確保しています。繊維に特化したPanda Biotechは、化学物質を使用せずにリグニンを除去する独自の機械的綿化プロセスを活用し、米国産ヘンプを輸入亜麻やジュートの信頼できる代替品として位置付けています。

一方、ディスラプターは空白地帯を開拓しています。建設に特化した企業は、建設業者との合弁事業を通じてヘンプライムブロックのオフテイクを確保し、グリーンビルディング認証におけるエンボディドカーボン評価を活用しています。ブロックチェーンベースのサプライチェーンは、種子の出所と無農薬栽培を証明するために登場しており、デニムやアスレジャー向けのヘンプブレンドを模索する高級ファッションブランドに高く評価されています。Curaleafのような大規模な多州大麻事業者は、連邦法に準拠したヘンプ由来THCのeコマース製品を発売し、一貫性のない州の大麻法に対するヘッジとして、より寛容なヘンプ規制枠組みを活用しています。

戦略的には、機械化によるコストリーダーシップがブランドエクイティと同様に価値を持つようになっています。統合された農業、自動化されたデコルティケーション、多様な販売チャネルを持つ企業は、THC規制の厳格化や商品価格の変動によるマージン圧力によりよく耐えることができます。予測期間中、資本不足の加工業者が流動性を求めたり、ブランド化された消費財グループが確実な供給を確保しようとしたりすることで、M&Aが増加し、ヘンプ市場の成熟期が確固たるものになると予想されます。

# 産業用ヘンプ業界の主要企業

* HempFlax Group BV

* Charlotte’s Web, Inc

* Manitoba Harvest Hemp Foods.

* Ecofibre

* Canopy Growth Corporation

# 最近の業界動向

* 2025年4月: Cornbread Hempは、100万米ドルの工場拡張を発表しました。これにより、50人の雇用が追加され、ソフトジェル生産能力が倍増すると予想されており、eコマース売上の持続的な成長を反映しています。

* 2024年2月: Tilray BrandsのManitoba Harvestは、アップサイクルされたハルから1食あたり6gの繊維を提供するバイオアクティブヘンプ繊維をWhole Foods Marketで発売しました。

本レポートは、世界の産業用ヘンプ市場に関する詳細な分析を提供しています。産業用ヘンプは、デルタ-9-テトラヒドロカンナビノール(THC)含有量が非常に低い非薬物性カンナビス・サティバ種であり、繊維や油糧種子の供給源として、また様々な産業製品や消費者製品に広く利用されています。これは、種子と繊維の両方として栽培できる二毛作作物です。

この市場は、タイプ別、用途別、地域別にセグメント化されています。タイプ別では、ヘンプシード(生食、調理、焙煎)、ヘンプシードオイル、カンナビジオール(CBD)ヘンプオイル、ヘンププロテイン(サプリメント)、ヘンプエキス(CBDなし)に分類されます。用途別では、食品・飲料、ヘルスケアサプリメント、その他の用途(パーソナルケア、繊維、建設、動物飼料など)に分けられます。地理的には、アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカの主要地域にわたる27カ国を対象とし、各セグメントの市場規模と予測が収益(米ドル)で提供されています。

市場規模は、2025年には30.5億米ドルに達し、2030年までには67.9億米ドルに成長すると予測されています。製品カテゴリー別では、CBDヘンプオイルが2024年に51.42%の市場シェアを占め、2030年まで年平均成長率(CAGR)18.31%で市場を牽引すると見込まれています。地域別では、北米が成熟した規制と統合された加工能力により、世界の収益の55.95%を占める最大の市場となっています。用途別では、パーソナルケア、建設、繊維などの産業用途が年平均成長率18.46%で拡大しており、食品やサプリメント分野を上回る成長を見せています。

市場の成長を促進する主な要因としては、主要経済圏における合法化の進展が挙げられます。また、植物性食品・飲料への需要の高まり、ウェルネスおよびOTCチャネルでのCBDの採用拡大も重要な推進力です。特に、ネットゼロ建築におけるヘンプクリート(麻コンクリート)の需要が増加しています。ヘンプクリートは優れた断熱性を提供し、1ヘクタールあたり最大22トンのCO2を隔離する能力があり、2024年の国際住宅建築基準でコード認識を得たことで、持続可能な建築物での採用が加速しています。さらに、繊維のデコルティケーション(皮剥ぎ)および加工における自動化の進展も市場を後押ししています。

一方で、市場の成長を阻害する要因も存在します。THC/CBD含有量に関する規制の不確実性、サプライチェーンの断片化、品質のばらつきが短期的な課題となっています。これらの要因は、市場のCAGR潜在力を約4.7パーセンテージポイント削減すると推定されています。また、特殊作物との土地利用競争も課題の一つです。

競争環境については、市場集中度、戦略的動き、市場シェア分析が行われています。レポートでは、33 Supply LLC、Bedrocan、Canopy Growth Corporation、Charlotte’s Web, Inc.など、多数の主要企業のプロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが含まれています。市場には、未開拓の領域や満たされていないニーズが存在し、将来的な成長機会が期待されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 主要経済圏における合法化

- 4.2.2 植物由来食品・飲料の需要増加

- 4.2.3 ウェルネスおよびOTCチャネルにおけるCBDの採用

- 4.2.4 ネットゼロ建築におけるヘンプクリートの需要

- 4.2.5 繊維剥皮および加工の自動化

-

4.3 市場の阻害要因

- 4.3.1 THC/CBD制限に関する規制の不確実性

- 4.3.2 分断されたサプライチェーンと品質のばらつき

- 4.3.3 特殊作物との土地利用競争

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 ヘンプシード

- 5.1.2 ヘンプシードオイル

- 5.1.3 カンナビジオール(CBD)ヘンプオイル

- 5.1.4 ヘンププロテイン

- 5.1.5 ヘンプエキス(CBDなし)

-

5.2 用途別

- 5.2.1 食品・飲料

- 5.2.2 ヘルスケアサプリメント

- 5.2.3 その他の用途(パーソナルケア、繊維、建設、動物飼料など)

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 タイ

- 5.3.1.6 インドネシア

- 5.3.1.7 ベトナム

- 5.3.1.8 マレーシア

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 北欧諸国

- 5.3.3.7 トルコ

- 5.3.3.8 ロシア

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 カタール

- 5.3.5.4 エジプト

- 5.3.5.5 ナイジェリア

- 5.3.5.6 南アフリカ

- 5.3.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 33 Supply LLC

- 6.4.2 Bedrocan

- 6.4.3 Bulk Hemp Warehouse LLC

- 6.4.4 Canopy Growth Corporation

- 6.4.5 CANWAY Holdings Ltd.

- 6.4.6 Charlotte’s Web, Inc

- 6.4.7 Colorado Breeders Depot

- 6.4.8 Cornbread Hemp

- 6.4.9 Ecofibre

- 6.4.10 Entoura Pty Ltd

- 6.4.11 Fresh Hemp Foods Ltd

- 6.4.12 GenCanna

- 6.4.13 Hemp Acres USA

- 6.4.14 HempFlax Group BV

- 6.4.15 Ilesol Pharmaceuticals doo

- 6.4.16 International Flavors & Fragrances Inc.

- 6.4.17 Manitoba Harvest Hemp Foods.

- 6.4.18 Nutiva LLC

- 6.4.19 PharmaCielo

- 6.4.20 Puricon

- 6.4.21 Robertet SA

- 6.4.22 Signature Products GmbH

- 6.4.23 Silver Lion Farms

- 6.4.24 True Terpenes

- 6.4.25 Victory Hemp Foods

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用ヘンプは、アサ科アサ属の植物である大麻(Cannabis sativa L.)のうち、精神作用をもたらすテトラヒドロカンナビノール(THC)の含有量が極めて低い品種を指します。一般的に、THC含有量が乾燥重量で0.3%(国によっては0.2%や1.0%)以下と定められており、この基準を満たすものが産業用ヘンプとして合法的に栽培・利用されています。マリファナとは異なり、酩酊作用がないため、その多岐にわたる有用性が近年再評価され、世界中で注目を集めています。

この植物は、その茎、種子、葉、花穂といったほぼ全ての部位が利用可能であり、それぞれ異なる特性と用途を持っています。まず、茎からは強靭な繊維と、おがくず状の芯材(ハーツまたはシブ)が得られます。繊維は、衣料品、ロープ、紙、建材、自動車部品などの製造に用いられ、芯材は建材(ヘンプクリート)、動物の敷料、吸着材などに利用されます。次に、種子は栄養価が非常に高く、食用油、プロテインパウダー、スーパーフードとして利用されるほか、化粧品や飼料の原料にもなります。また、葉や花穂からは、非精神活性成分であるカンナビジオール(CBD)が抽出され、健康食品や化粧品、医薬品の原料として利用が拡大しています。

産業用ヘンプの用途は非常に広範です。繊維としては、その耐久性と通気性から、ジーンズやシャツなどの衣料品、バッグ、靴といったテキスタイル製品に活用されています。また、木材パルプに比べて成長が早く、化学薬品の使用量を抑えられるため、環境負荷の低い紙の原料としても期待されています。建材分野では、ヘンプクリートと呼ばれるヘンプの芯材と石灰を混ぜた素材が、優れた断熱性、調湿性、耐火性、耐久性を持つエコ建材として注目されています。さらに、自動車の内装材や航空機の部品など、軽量で高強度な複合材料の原料としても研究開発が進められています。

種子とその加工品は、その栄養価の高さから「スーパーフード」として人気を集めています。ヘンプシードは、必須脂肪酸であるオメガ3とオメガ6を理想的なバランスで含み、良質な植物性タンパク質、ビタミン、ミネラルも豊富です。これらは、そのまま食用にされるほか、ヘンプオイルやヘンププロテインとして加工され、健康志向の消費者に支持されています。化粧品分野では、保湿成分や抗炎症成分としてヘンプオイルが配合される製品が増えています。葉や花穂から抽出されるCBDは、リラックス効果や抗炎症作用などが期待され、オイル、カプセル、化粧品、ベイプ製品など、様々な形態で市場に流通しています。

関連技術としては、まず栽培技術の進化が挙げられます。特定の用途に適した品種改良が進められており、繊維収量を最大化する品種、種子収量を高める品種、CBD含有量を増やす品種などが開発されています。また、土壌改良効果も期待されており、連作障害の軽減や重金属汚染土壌の浄化(ファイトレメディエーション)への応用も研究されています。加工技術では、茎から繊維と芯材を効率的に分離する「脱皮(デコーティケーション)」技術や、繊維を柔らかくする「レッティング(浸水処理)」技術の改良が重要です。CBD抽出においては、超臨界CO2抽出やエタノール抽出など、高純度で安全な成分を抽出するための技術が確立されています。

市場背景を見ると、産業用ヘンプはかつて世界中で広く栽培されていましたが、20世紀に入り、マリファナとの混同や合成繊維の台頭により、多くの国で栽培が禁止または厳しく制限されました。しかし、1990年代以降、環境意識の高まりや持続可能な素材への需要増加、そしてCBDの健康効果への関心から、その有用性が再認識され始めました。特に、2018年の米国農業法案(Farm Bill)により、THC含有量が0.3%以下のヘンプが連邦レベルで合法化されたことは、世界の産業用ヘンプ市場に大きな影響を与えました。これにより、栽培、加工、販売が大幅に自由化され、関連産業が急速に成長しています。市場の成長要因としては、その多用途性、環境負荷の低さ、健康志向の高まりが挙げられますが、一方で、法規制の複雑さ、加工インフラの不足、そして一般社会における大麻に対する誤解や偏見が課題として残っています。

将来展望としては、産業用ヘンプ市場は今後も持続的な成長が見込まれています。技術革新により、さらに多様な用途が開発される可能性があります。例えば、ヘンプ由来のセルロースナノファイバーは、軽量で高強度な新素材として、自動車、航空宇宙、電子機器分野での応用が期待されています。また、スーパーキャパシタやバッテリーの電極材料としての研究も進められており、再生可能エネルギー分野での貢献も視野に入っています。環境面では、ヘンプは成長過程で大量の二酸化炭素を吸収し、土壌を豊かにする効果があるため、気候変動対策や持続可能な農業の推進に不可欠な作物となるでしょう。法規制のさらなる緩和と、加工技術の効率化、そして消費者への正しい情報提供が進むことで、産業用ヘンプは持続可能な社会の実現に向けた重要な資源として、その可能性を最大限に発揮していくことが期待されます。