産業用レーザーシステム市場:市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

産業用レーザーシステム市場レポートは、レーザータイプ(ファイバーレーザー、固体レーザーなど)、出力範囲(低出力(1KW未満)、中出力(1-6KW)など)、用途(切断、溶接およびろう付け、マーキングおよび彫刻など)、エンドユーザー産業(半導体およびエレクトロニクス、自動車、医療機器など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用レーザーシステム市場の概要

本レポートは、産業用レーザーシステム市場の規模とシェアに関する分析であり、2025年から2030年までの成長トレンドと予測を提供しています。市場は、レーザータイプ(ファイバーレーザー、固体レーザーなど)、出力範囲(低出力(1KW未満)、中出力(1-6KW)など)、用途(切断、溶接・ろう付け、マーキング・彫刻など)、最終用途産業(半導体・エレクトロニクス、自動車、医療機器など)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要

* 調査期間: 2019年 – 2030年

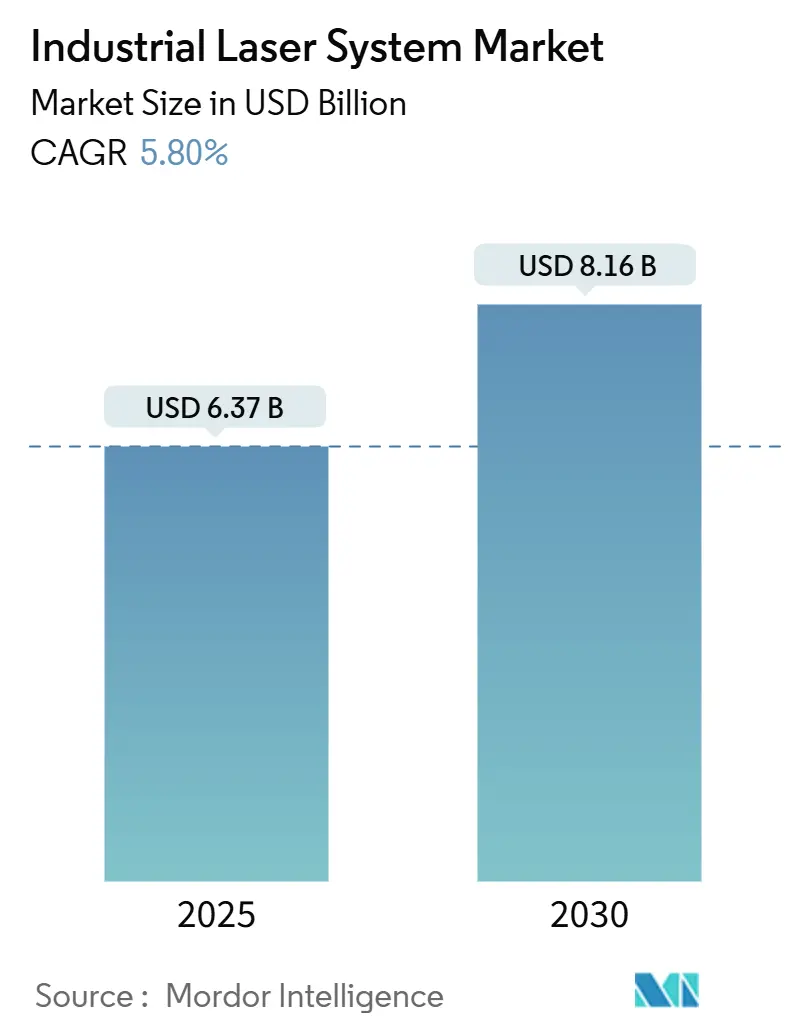

* 市場規模 (2025年): 63.7億米ドル

* 市場規模 (2030年): 81.6億米ドル

* 成長率 (2025年 – 2030年): 年平均成長率(CAGR)5.80%

* 最も急速に成長する市場: アジア

* 最大の市場: アジア

* 市場集中度: 中程度

市場分析

産業用レーザーシステム市場は、2025年に63.7億米ドルと推定され、2030年には81.6億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は5.8%です。この需要は、メーカーが機械加工ツールからレーザーベースのツールへの移行を進めていること、半導体製造工場がサブミクロンサイズのビアホール加工能力を追加していること、そしてバッテリーギガファクトリーがレーザー溶接を標準化していることによって支えられています。

レーザータイプ別では、ファイバーレーザーが2024年に51.9%の収益シェアを占め、依然として市場を牽引していますが、超短パルスレーザーは6.4%のCAGRで最も急速な成長を遂げると見込まれています。出力範囲別では、中出力(1-6kW)プラットフォームが48.3%のシェアで優位を占めていますが、6kWを超えるシステムはサイクルタイム短縮により重工業分野での浸透が進んでいます。用途別では、切断が産業用レーザーシステム市場の41.2%を占めていますが、航空宇宙分野の軽量化プログラムを背景に、アディティブマニュファクチャリング(積層造形)が7.3%のCAGRで成長しています。地域別では、アジア太平洋地域が半導体およびEVへの投資により46.1%の収益を占め、6.7%の成長率を維持しており、最大の市場かつ最も急速に成長する市場となっています。一方、ヨーロッパは気候変動政策を活用して表面テクスチャリングの需要を拡大しています。

主要なレポートのポイント

* レーザータイプ別: 2024年にはファイバーレーザーが51.9%の市場シェアを占め、超短パルスレーザーは2030年までに6.4%のCAGRで成長すると予測されています。

* 出力範囲別: 2024年には中出力(1-6kW)ユニットが48.3%の市場規模を占め、6kWを超えるソリューションは6.1%のCAGRで進展しています。

* 用途別: 2024年の収益の41.2%を切断が占め、アディティブマニュファクチャリングは2030年までに7.3%のCAGRで上昇すると予測されています。

* 最終用途産業別: 2024年には自動車が27.4%のシェアでリードし、医療機器は2025年から2030年にかけて6.9%のCAGRで加速すると見込まれています。

* 地域別: アジア太平洋地域は2024年の収益の46.1%を占め、2030年までに6.7%のCAGRで推移すると予測されています。

グローバル産業用レーザーシステム市場のトレンドと洞察

推進要因

* 自動車製造における機械加工からレーザーベースの金属切断への急速な移行: 自動車メーカーは、シャシーやバッテリーエンクロージャーのサイクル短縮、エッジ品質の向上、スクラップの最小化のためにファイバーレーザーラインを標準化しています。これはCAGRに+1.5%の影響を与え、ドイツ、中国、日本を中心に世界的に中期的(2~4年)な関連性があります。

* サブミクロンサイズのビアホールを必要とする5G/AIチップ製造の普及: 3nmおよび2nmの先端ノードでは、多層基板の信号完全性を維持するためにフェムト秒レーザーによる穴あけが必要です。これはCAGRに+0.8%の影響を与え、アジア太平洋地域が中心で、北米にも波及し、短期的(2年以内)な関連性があります。

* e-モビリティギガファクトリーにおけるバッテリーパック溶接の需要(ヨーロッパ主導): ヨーロッパのセルメーカーは、脆い金属間化合物を形成せずにアルミニウムと銅の接合を可能にするナノ秒ファイバー溶接の課題に直面しています。これはCAGRに+0.7%の影響を与え、ヨーロッパと中国が中心で、北米にも拡大し、中期的(2~4年)な関連性があります。

* OLEDおよびマイクロLED加工における超短パルスレーザーの採用拡大(アジア主導): ディスプレイメーカーは、有機層を炭化させることなく、フレキシブル基板の切断やマイクロLEDチャネルの穴あけに100fs未満のパルスを必要としています。これはCAGRに+0.6%の影響を与え、特に韓国、中国、日本のアジア太平洋地域が中心で、短期的(2年以内)な関連性があります。

* 航空宇宙軽量化におけるレーザーベースのアディティブマニュファクチャリング: 航空宇宙分野では、軽量化プログラムの一環として、レーザーベースのアディティブマニュファクチャリングの採用が進んでいます。これはCAGRに+0.5%の影響を与え、北米とヨーロッパが中心で、長期的(4年以上)な関連性があります。

* EUの「Fit-for-55」政策によるエネルギー効率の高いタービン向けレーザー表面テクスチャリングの推進: EUの政策は、エネルギー効率の高いタービン向けにレーザー表面テクスチャリングの需要を促進しています。これはCAGRに+0.4%の影響を与え、ヨーロッパが中心で、技術移転により世界市場にも影響を与え、長期的(4年以上)な関連性があります。

阻害要因

* 6kWを超える高出力システムの導入コストの高さ: 高出力ユニットは50万米ドル以上かかる場合があり、冷却装置や三相配線などのインフラ費用を含めるとその倍になることもあります。これはCAGRに-0.9%の影響を与え、特に新興市場に影響を与え、中期的(2~4年)な課題とされています。

* 改修ラインにおけるIEC/EN 60825-1安全再認証コストの厳格化: 外部監査、保護装置の改修、オペレーター訓練を含めると、古いラインの再認証には20万米ドルかかる場合があります。これはCAGRに-0.6%の影響を与え、ヨーロッパと北米が中心で、アジアにも波及し、短期的(2年以内)な課題とされています。

* 次世代バッテリー箔における熱影響部(HAZ)の微細亀裂: 次世代バッテリー箔の加工において、熱影響部(HAZ)に微細な亀裂が発生する問題があります。これはCAGRに-0.4%の影響を与え、バッテリー製造拠点に集中し、中期的(2~4年)な課題とされています。

* 中国からの希土類(Yb、Nd)サプライチェーンの不安定性によるレーザー部品コストの上昇: 希土類元素の供給チェーンの不安定性は、レーザーの部品コストを上昇させる要因となっています。これはCAGRに-0.3%の影響を与え、特に欧米のメーカーに影響を与え、長期的(4年以上)な課題とされています。

セグメント分析

* レーザータイプ別: ファイバーレーザーの優位性と超短パルスレーザーの勢い

* ファイバーレーザーは、堅牢な構造、高い壁面プラグ効率、モーションプラットフォームとの容易な統合により、2024年に約51.9%の収益を占めました。自動車や半導体製造工場での時間単位の稼働率への依存がその優位性を示しています。イッテルビウムダイオードの価格下落により、ファイバーシステム市場は5.6%のCAGRで拡大すると予想されています。

* 超短パルスレーザーは、ベースは小さいものの、エレクトロニクス、医療、ディスプレイ分野の顧客が200fs未満のパルス幅を採用することで、6.4%のCAGRで成長しています。冷却技術の革新とOPCPAポンピングアーキテクチャにより平均出力が向上し、かつては連続波ツールが優位だった大量生産のスループットが可能になっています。

* 固体レーザーやディスクレーザーは、特殊な合金や厚い銅の切断に適したニッチな波長に対応しています。CO₂レーザーは、金属加工における効率の低さから、厚いアクリルや木材の用途に後退しています。ダイレクトダイオードアレイは、ビーム品質の許容度が高く、50%の電気効率で運用コストを削減できるクラッディング、硬化、ポリマー溶接のタスクに対応しています。エキシマシステムは半導体リソグラフィーやカテーテル穴あけに利用され続けており、量子カスケード設計は研究開発段階ですが、将来的には中赤外アブレーション市場を開拓する可能性があります。

* 出力範囲別: 中出力が中心、高出力が加速

* 1-6kWのシステムは、資本コストと板金加工速度のバランスが取れているため、2024年の収益のほぼ半分を占めました。自動車の下請け業者は、2mm厚の鋼板を30m/分で加工できる4kWカッターを好んでおり、手頃な価格を維持しています。この帯域の産業用レーザーシステム市場シェアは、高出力ユニットが普及しても安定すると予測されています。

* 6kWを超えるプラットフォームは、造船所、橋梁建設現場、重機メーカーが100mm厚の鋼板を一度で加工する必要があるため、6.1%のCAGRで成長しています。早期導入企業は、2年以内に高い設備投資を補う労働力削減効果を報告しています。

* 1kW未満のナノ秒および連続波ツールは、プリント基板、センサーハウジング、ステントなど、速度よりも熱制御が重要な用途に使用されます。OEMはこれらの低出力ヘッドをガルバノスキャナーと組み合わせて、10µmの位置精度を維持しながら500mm/秒の彫刻を実現しています。

* 用途別: 切断が中心、アディティブマニュファクチャリングが急増

* 切断は、世界の製造業において板金部品の数が他のどの作業よりもはるかに多いため、2024年に41.2%の収益を上げ、依然として優位を保っています。EVバッテリートレイから航空機ブラケットまで、その普遍性が産業用レーザーシステム市場を支え続けています。

* しかし、アディティブマニュファクチャリング、特にレーザー粉末床溶融結合(LPBF)と指向性エネルギー堆積(DED)は、航空宇宙大手や整形外科企業が形状の自由度を求めるため、7.3%のCAGRを記録しています。

* 溶接、ろう付け、はんだ付けは、ギガファクトリーの生産がこの10年間で3倍になるにつれて着実に進展しており、リアルタイムの溶接シーム監視モジュールが欠陥ゼロの目標を推進しています。マーキングと彫刻は、EU MDRなどのトレーサビリティ義務の下で盛況であり、穴あけとマイクロ加工は半導体および医療用カテーテル事業を確保しています。硬化やテクスチャリングを含む表面処理は、タービンや金型工具の寿命延長のニーズに応え、産業用レーザーシステム市場の包括的な成長経路を形成しています。

* 最終用途産業別: 自動車が規模を拡大、医療機器が精密化

* 自動車顧客は、プラットフォームの電動化とヨーロッパだけでも年間150GWhのバッテリー容量への増加に拍車をかけられ、2024年の出荷量の27.4%を占めました。溶接品質はバッテリーの安全性に直接影響するため、タブ、パック、エンクロージャーの各ステーションでレーザーは不可欠です。

* 一方、医療機器メーカーは、ニチノール製ステントの切断、ポリマー製ガイドワイヤーのアブレーション、骨統合のためのインプラント表面のテクスチャリングに、超短パルスレーザーとUVレーザーを6.9%のCAGRで採用しています。これらの異なるニーズは、産業用レーザーシステム市場の多様性を示しています。

* エレクトロニクス製造工場は高密度相互接続のためにフェムト秒レーザーによる穴あけに依存し、航空宇宙大手はタービンブレードのためにニッケル超合金を層ごとに融合させ、エネルギー企業は風力タービン金型をレーザー洗浄してエポキシの剥離を改善しています。重機メーカーは15kWヘッドを使用してクローラーフレームを切断し、宝飾品工房は複雑な20µmのモチーフを彫刻しています。各セクターは異なるレーザー仕様を利用しており、健全な異業種間の需要の多様性を維持しています。

地域分析

* アジア太平洋地域: 2024年の収益の46.1%を占め、2030年までに6.7%のCAGRで成長すると予測されています。中国の「Made-in-China 2025」政策は、半導体メガファブ、EVライン、太陽光発電プラントに資金を提供しており、これらは切断と溶接のために高輝度ファイバーシステムに目を向けています。韓国と日本のディスプレイメーカーは、OLEDおよびマイクロLEDプロジェクトを進めるためにフェムト秒プラットフォームを発注しています。東南アジアの受託製造業者は、政府の輸入関税軽減措置に助けられ、家電シャーシ用に1-3kWカッターを採用しています。現地のサービスネットワーク、豊富なエンジニアリング人材、広範なサプライチェーンが資本効率を高く保ち、産業用レーザーシステム市場におけるリーダーシップを強化しています。

* ヨーロッパ: ドイツ、イタリア、スウェーデンを中心に強力な導入の勢いを維持しています。プレミアムブランドがアルミニウム製ボディインホワイトやバッテリーエンクロージャーに移行するにつれて、車両あたりの自動車レーザーコンテンツが増加しています。EUの「Fit-for-55」規則は、タービンブレードのテクスチャリングや水素対応パイプライン溶接を要求しており、これらはいずれも高出力レーザーを好みます。スウェーデンとフランスのバッテリーギガファクトリー建設では、インラインX線検査と同期したレーザー溶接ラインが採用され、トゥールーズとハンブルクの航空宇宙ハブでは構造ブラケット向けにレーザー粉末床溶融結合に投資しています。全体として、政策、持続可能性目標、エンジニアリングの伝統が組み合わさり、ヨーロッパは産業用レーザーシステム市場の中心であり続けています。

* 北米: 防衛、航空宇宙、国内半導体再ショアリングの取り組みに牽引され、着実な拡大を示しています。CHIPS and Science Actは、ビアホール穴あけツールへの資本インセンティブを解放し、ペンタゴンはメガワット級ファイバーレーザーの実証機に資金を提供しています。メキシコのティア1自動車サプライヤーは、OEMのトレーサビリティ基準を満たすために4kWユニットに移行しており、カナダの鉱山機械メーカーは焼入れ・焼き戻し鋼板を加工するために20kWマシンを導入しています。

* ラテンアメリカおよび中東・アフリカ: ブラジルの農業機械、サウジアラビアの海水淡水化プラント、南アフリカの鉄道車両工場が中出力レーザーを試験的に導入していますが、資金調達のギャップや限られたフィールドサービスのために普及率は低いままです。しかし、より広範な産業用レーザーシステム市場全体で成長の可能性が認識されています。

競争環境

市場は中程度の集中度を維持しています。TRUMPF、IPG Photonics、Coherent Corpは、独自の光源、統合されたモーションコントロール、グローバルなサービス体制を通じてトップの地位を占めています。各社は収益の8-10%を研究開発に充て、ビーム変調やAIプロセス監視において年間数百件の特許を申請しています。IPGのデュアルビーム技術は、コア/リングのエネルギー分布を調整し、アディティブ製造のビルドレートを向上させています。TRUMPFは、SiMa.aiの推論チップをコントローラーに組み込み、リアルタイムでパラメータを調整することで、早期導入企業は25%のスクラップ削減を報告しています。CoherentはEUVリソグラフィーの需要を満たすためにエキシマ出力を拡大し、半導体バリューチェーンにおける存在感を強化しています。

Han’s Laser、HGTech、Maxphotonicsなどの企業が低コストのプラットフォームをヨーロッパや米国に輸出し、しばしば現地サービス契約をバンドルすることで競争が激化しています。nLIGHTのようなニッチ企業は、300kWを超えるコヒーレントビームを生成する偏波保持ファイバーチェーンを提供することで、米国の防衛契約を獲得しています。買収活動も加速しており、IPGはcleanLASERを買収して表面洗浄市場に参入し、Coherentは非中核のフォトニクス事業をスピンオフしてエキシマ成長に資金を供給しました。クラウドダッシュボードがマルチサイトフリート全体のOEEをベンチマークするソフトウェアエコシステムが次の戦場として浮上しており、これらの発展は産業用レーザーシステム市場の対象範囲を拡大し、新規参入者の参入障壁を高めています。

ティア2サプライヤーは、垂直特化を通じて差別化を図っています。Bystronicは、ターンキーソリューションを求める加工業者をターゲットにシートハンドリング自動化を統合し、Prima Industrieは柔軟な製造のためのハイブリッドレーザーパンチセンターに注力しています。部品メーカー(II-VI、Lumentum、Jenoptik)は、ポンプダイオード、レンズ、ビームシェイパーを優先し、サプライチェーンの回復力を強化する相互依存関係を構築しています。中国企業の競争が激化しているにもかかわらず、欧米の既存企業は、輸出管理体制と生涯性能保証により、超短パルスおよび防衛グレードのシステムにおいて優位性を維持しています。市場集中度は安定していますが、オープンソースの制御スタックを利用する機敏な挑戦者の余地も残されています。

最近の業界動向

* 2025年5月: nLIGHTは、米国国防総省とのメガワット級レーザー兵器プログラムに牽引され、第1四半期の売上高が5,200万米ドルに達したと発表しました。

* 2025年5月: Coherent Corpは、1.6Tトランシーバーとエキシマ需要に助けられ、2025会計年度第3四半期の収益が前年同期比24%増の15億米ドルを記録しました。

* 2025年2月: IPG Photonicsは、cleanLASERを3,000万米ドルで買収し、産業用洗浄システムを製品カタログに追加しました。

* 2025年1月: IPG Photonicsは、航空宇宙アディティブライン向けに、合計出力5kWで324cm³/hのビルドレートを達成するYLR-AMBデュアルビームファイバーレーザーをリリースしました。

本レポートは、産業用レーザーシステム市場の詳細な分析を提供しています。この市場は、材料加工(切断、溶接、穴あけ、マーキング、表面処理、積層造形など)のために、モーションコントロール、光学系、安全エンクロージャが組み込まれた工場統合型レーザー光源から得られる収益を対象としています。医療用レーザー、科学研究用ベンチ、消費者向け印刷機器は対象外です。

市場規模は、2025年に63.7億米ドルと評価されており、2030年までに年平均成長率(CAGR)5.8%で成長し、81.6億米ドルに達すると予測されています。現在、産業用アプリケーションを牽引しているのはファイバーレーザーで、その高い効率性と低いメンテナンス性により、2024年には収益シェアの51.9%を占めました。最も急速に成長しているアプリケーションは積層造形(アディティブ・マニュファクチャリング)で、航空宇宙分野での軽量化や特注の医療用インプラントへの需要が高く、2030年までに7.3%のCAGRで成長が見込まれます。地域別では、アジア太平洋地域が2024年の収益の46.1%を占め、半導体製造工場、EVバッテリー工場、ディスプレイ製造の拡大により、6.7%のCAGRで成長を牽引しています。

市場の成長を促進する主な要因は、自動車製造におけるレーザーベースの金属切断への移行、5G/AIチップ製造におけるサブミクロンビアホールレーザーの需要、e-モビリティ・ギガファクトリーでのバッテリーパック溶接ニーズ、OLEDおよびマイクロLED加工における超高速レーザーの採用拡大が挙げられます。また、航空宇宙分野の軽量化におけるレーザーベースの積層造形や、エネルギー効率の高いタービン向けレーザー表面テクスチャリングの推進も重要なドライバーです。

一方で、市場の成長を阻害する要因も存在します。6kWを超える高出力システムの設備投資の大きさ、既存ライン改修における安全再認証コストの厳格さ、次世代バッテリー箔における熱影響部(HAZ)のマイクロクラック発生、希土類供給網の不安定さによるレーザー部品コストの上昇などが課題となっています。

市場は、レーザータイプ別(ファイバー、固体、CO2など)、出力範囲別(低、中、高出力)、用途別(切断、溶接、マーキング、穴あけ、表面処理、積層造形など)、エンドユーザー産業別(自動車、半導体・エレクトロニクス、航空宇宙・防衛、医療機器、エネルギーなど)、および地域別に詳細にセグメント化されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。TRUMPF、Coherent、IPG Photonics、Han’s Laser Technology Groupなど、多数の主要企業がプロファイルされており、各社の概要や戦略的情報が提供されています。

本レポートの調査手法は、堅牢かつ多層的なアプローチを採用しています。一次調査では業界関係者へのインタビュー、デスク調査では公開データセットや企業提出書類、技術団体からの情報を活用しています。市場規模の算出と予測は、グローバルな工作機械生産量と貿易フローを基にしたトップダウンアプローチと、ベンダーの出荷実績を照合する手法を組み合わせて行われ、主要変数を考慮した多変量回帰分析により2030年までの需要を予測しています。データは多層的なピアレビューと検証プロセスを経ており、Mordor Intelligenceの推定値は、厳格な対象範囲、ASPの毎年監査、変数の迅速な更新により、高い信頼性を持つベースラインを提供しています。

本レポートは、市場の機会と将来の展望についても分析しており、未開拓の分野や満たされていないニーズの評価を行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 自動車製造における機械式からレーザーベースの金属切断への急速な移行

- 4.2.2 サブミクロンビアホールレーザーを要求する5G/AIチップ製造の普及

- 4.2.3 e-モビリティギガファクトリーにおけるバッテリーパック溶接の必要性 – 欧州主導

- 4.2.4 OLEDおよびマイクロLED加工における超高速レーザーの採用拡大 – アジア

- 4.2.5 航空宇宙の軽量化におけるレーザーベースの積層造形 – 米国中心

- 4.2.6 EUの「Fit-for-55」がエネルギー効率の高いタービン向けレーザー表面テクスチャリングを推進

- 4.3 市場の阻害要因

- 4.3.1 6 kWを超える資本集約型システムがティア2の加工工場への浸透を制限

- 4.3.2 改装ラインにおける厳格なIEC/EN 60825-1安全再認証コスト

- 4.3.3 次世代バッテリー箔における熱影響部(HAZ)の微細亀裂

- 4.3.4 中国からの不安定な希土類(Yb、Nd)サプライチェーンがレーザーBOMコストを上昇させる

- 4.4 産業エコシステム分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 レーザータイプ別

- 5.1.1 ファイバーレーザー

- 5.1.2 固体レーザー

- 5.1.2.1 Nd:YAG

- 5.1.2.2 ディスクレーザー

- 5.1.3 CO2レーザー

- 5.1.4 エキシマレーザー

- 5.1.5 直接ダイオードレーザー

- 5.1.6 その他のレーザー(超高速、QCW、QCL)

- 5.2 出力範囲別

- 5.2.1 低出力(1 kW未満)

- 5.2.2 中出力(1-6 kW)

- 5.2.3 高出力(6 kW超)

- 5.3 用途別

- 5.3.1 切断

- 5.3.1.1 2D切断

- 5.3.1.2 3D切断

- 5.3.2 溶接およびろう付け

- 5.3.3 マーキングおよび彫刻

- 5.3.4 穴あけおよび微細加工

- 5.3.5 表面処理(クラッディング、硬化、テクスチャリング)

- 5.3.6 アディティブマニュファクチャリング

- 5.4 エンドユーザー産業別

- 5.4.1 自動車

- 5.4.2 半導体およびエレクトロニクス

- 5.4.3 航空宇宙および防衛

- 5.4.4 医療機器

- 5.4.5 エネルギー(バッテリー、太陽光)

- 5.4.6 重機および工具

- 5.4.7 宝飾品および工芸品

- 5.4.8 その他(包装、一般製造)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 北欧諸国

- 5.5.2.5 その他の欧州

- 5.5.3 南米

- 5.5.3.1 ブラジル

- 5.5.3.2 その他の南米

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 東南アジア

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 湾岸協力会議諸国

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 TRUMPF GmbH + Co. KG

- 6.4.2 Coherent Corp.

- 6.4.3 IPG Photonics Corporation

- 6.4.4 Han’s Laser Technology Industry Group Co., Ltd.

- 6.4.5 Jenoptik AG

- 6.4.6 nLIGHT, Inc.

- 6.4.7 II-VI Incorporated

- 6.4.8 Newport Corporation (MKS Instruments)

- 6.4.9 Lumentum Holdings Inc.

- 6.4.10 Fanuc Corporation

- 6.4.11 Prima Industrie S.p.A.

- 6.4.12 Bystronic Laser AG

- 6.4.13 Amada Co., Ltd.

- 6.4.14 Miyachi Unitek (Amada Weld Tech)

- 6.4.15 Rofin-Sinar Technologies

- 6.4.16 GWEIKE Laser

- 6.4.17 Trotec Laser GmbH

- 6.4.18 Epilog Laser

- 6.4.19 ACSYS Lasertechnik GmbH

- 6.4.20 Alpha Laser GmbH

- 6.4.21 Lasea S.A.

- 6.4.22 LaserStar Technologies Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用レーザーシステムは、現代の製造業において不可欠な技術として広く認識されています。このシステムは、レーザー光の持つ独自の特性を最大限に活用し、様々な材料の加工、計測、分析などを行うための装置群を指します。その定義から種類、用途、関連技術、市場背景、そして将来展望に至るまで、包括的に解説いたします。

まず、産業用レーザーシステムの「定義」についてです。産業用レーザーシステムとは、レーザー発振器から生成される高エネルギーの光(レーザー光)を、光学系を通じて加工対象物に照射し、切断、溶接、穴あけ、マーキング、表面処理、積層造形といった多様な加工や、精密な計測、検査などを行うための統合された装置群の総称です。レーザー光は、単色性、指向性、コヒーレンスといった優れた特性を持ち、非接触で高精度かつ高速な加工を可能にします。システムは通常、レーザー発振器、ビームデリバリーシステム(光学系)、加工ヘッド、制御装置、冷却装置、安全装置などで構成されており、特定の産業用途に合わせて最適化されています。

次に、「種類」について見ていきましょう。産業用レーザーシステムは、主にレーザー媒質によって分類されます。代表的なものとしては、まず「CO2レーザー」が挙げられます。これはガスを媒質とし、高出力で高効率なため、金属や非金属の厚板切断、溶接、穴あけなどに広く利用されてきました。波長が比較的長いため、樹脂や木材などの有機材料にも適しています。次に、「固体レーザー」の一種である「YAGレーザー」や「ディスクレーザー」があります。これらは結晶を媒質とし、CO2レーザーよりも短い波長を持つため、金属への吸収率が高く、微細加工やマーキング、精密溶接に適しています。近年、特に普及が進んでいるのが「ファイバーレーザー」です。これは光ファイバー自体を媒質として利用する固体レーザーの一種で、高効率、高信頼性、メンテナンスフリー、優れたビーム品質といった特長を持ち、金属加工の主流となりつつあります。さらに、紫外線領域の波長を持つ「エキシマレーザー」は、熱影響を抑えた微細加工や表面改質に用いられます。また、近年注目されているのが「超短パルスレーザー」(ピコ秒レーザー、フェムト秒レーザー)です。これは極めて短い時間(ピコ秒からフェムト秒)だけレーザー光を照射することで、熱影響をほとんど与えずに材料を加工できるため、脆性材料や熱に弱い材料の超精密加工に利用されています。その他、小型で高効率な「半導体レーザー」は、直接加工や他のレーザーの励起光源としても活用されています。

「用途」は非常に多岐にわたります。主要な産業分野での応用例を挙げますと、まず「自動車産業」では、車体部品の溶接(スポット溶接、シーム溶接)、バッテリー部品の溶接、エンジン部品の切断、内装部品のマーキングなどに不可欠です。軽量化や電動化の進展に伴い、異種材料接合や高精度溶接の需要が高まっています。「電子部品産業」では、半導体ウェハーの切断(ダイシング)、プリント基板の穴あけや切断、ディスプレイパネルの製造、微細な回路のリペア、スマートフォン部品の加工などに利用されています。特に微細化が進む現代の電子機器製造において、レーザーの精密加工能力は欠かせません。「航空宇宙産業」では、軽量かつ高強度な特殊合金や複合材料(CFRPなど)の切断、溶接、穴あけに用いられ、高い信頼性が求められる部品製造に貢献しています。「医療機器産業」では、カテーテルやステントなどの微細部品加工、医療用メスの製造、表面処理などに活用されています。「重工業」や「建設機械産業」では、厚板の高速切断や大型構造物の溶接に高出力レーザーが用いられ、生産性向上に寄与しています。その他、太陽電池製造、宝飾品加工、アパレル産業での布地切断、研究開発分野など、あらゆる産業でその応用が拡大しています。

「関連技術」も多岐にわたります。レーザーシステムは単体で機能するものではなく、様々な周辺技術と組み合わされることでその真価を発揮します。まず「光学系」は、レーザー光を加工点まで正確に導き、集光させるためのミラー、レンズ、光ファイバー、スキャナーなどで構成されます。ビーム品質の維持や加工精度に直結する重要な要素です。次に「制御技術」は、CNC(コンピュータ数値制御)による加工パスの制御、ロボットアームとの連携による多軸加工、画像処理技術を用いた位置決めや品質検査、さらにはAIを活用した加工条件の最適化や予知保全などが挙げられます。また、高出力レーザーの安定稼働には「冷却技術」が不可欠であり、チラーなどの冷却装置がシステムに組み込まれています。切断や溶接においては、アシストガス(酸素、窒素、アルゴンなど)を供給する「ガス供給技術」も重要です。さらに、作業者の安全を確保するための「安全技術」として、レーザー安全基準(JIS C 6802, IEC 60825-1など)に準拠した保護カバー、インターロック、保護メガネなどがシステムに組み込まれています。材料科学の進展も、レーザーと材料の相互作用の理解を深め、新たな加工プロセスの開発に貢献しています。

「市場背景」としては、産業用レーザーシステム市場は堅調な成長を続けています。この成長を牽引している主な要因はいくつかあります。第一に、自動車のEV化、5G通信、IoTデバイスの普及など、高精度かつ高速な加工が求められる先端産業の需要が拡大していることです。第二に、人手不足や生産性向上の観点から、製造現場における自動化・省人化ニーズが高まっており、レーザー加工はその自動化に適した技術であるため導入が進んでいます。第三に、軽量化や高機能化のために、複合材料や特殊合金といった新素材の利用が増加しており、これらの加工にはレーザーが有効な手段となることが多いです。第四に、ファイバーレーザーの普及により、システムのコストパフォーマンスが向上し、より多くの企業が導入しやすくなったことも市場拡大に寄与しています。地域別に見ると、アジア、特に中国での需要が大きく伸びており、欧米では技術革新をリードする動きが見られます。主要なプレイヤーとしては、レーザー発振器メーカー、システムインテグレーター、光学部品メーカーなどが挙げられます。

最後に、「将来展望」です。産業用レーザーシステムは、今後もさらなる進化と応用分野の拡大が期待されています。技術的な進化としては、超短パルスレーザーのさらなる高出力化と低コスト化が進み、より広範な材料への超精密加工が可能になるでしょう。また、AIやIoTとの融合が加速し、加工条件の自動最適化、リアルタイムでの品質管理、予知保全といったスマートファクトリー化が推進されます。これにより、生産効率の向上とダウンタイムの削減が実現されます。複数の加工技術を組み合わせた複合加工機(例えば、レーザーと切削加工の融合)も進化し、より複雑な形状の部品を効率的に製造できるようになるでしょう。新分野への展開としては、金属3Dプリンターに代表されるアディティブマニュファクチャリング(積層造形)におけるレーザー技術の重要性が増し、より大型で複雑な部品の製造が可能になると考えられます。また、バイオ・医療分野での診断、治療、再生医療への応用も拡大していくでしょう。環境・エネルギー分野では、核融合研究やリサイクル技術への応用も期待されています。持続可能性の観点からは、システムのさらなる省エネルギー化、環境負荷の低減、そして作業者の安全性を一層高めるための技術開発が進められることになります。産業用レーザーシステムは、未来の製造業を支える基幹技術として、その重要性を増していくことでしょう。