産業用レーザー市場:規模、企業、成長性分析 (2025年~2030年)

世界の産業用レーザー市場は、用途(マイクロマシニング、マクロマシニング、レーザーマーキング)、エンドユーザー(航空宇宙・防衛、自動車、ヘルスケア、コンシューマーエレクトロニクス)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。市場規模と予測は、金額(USD百万ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

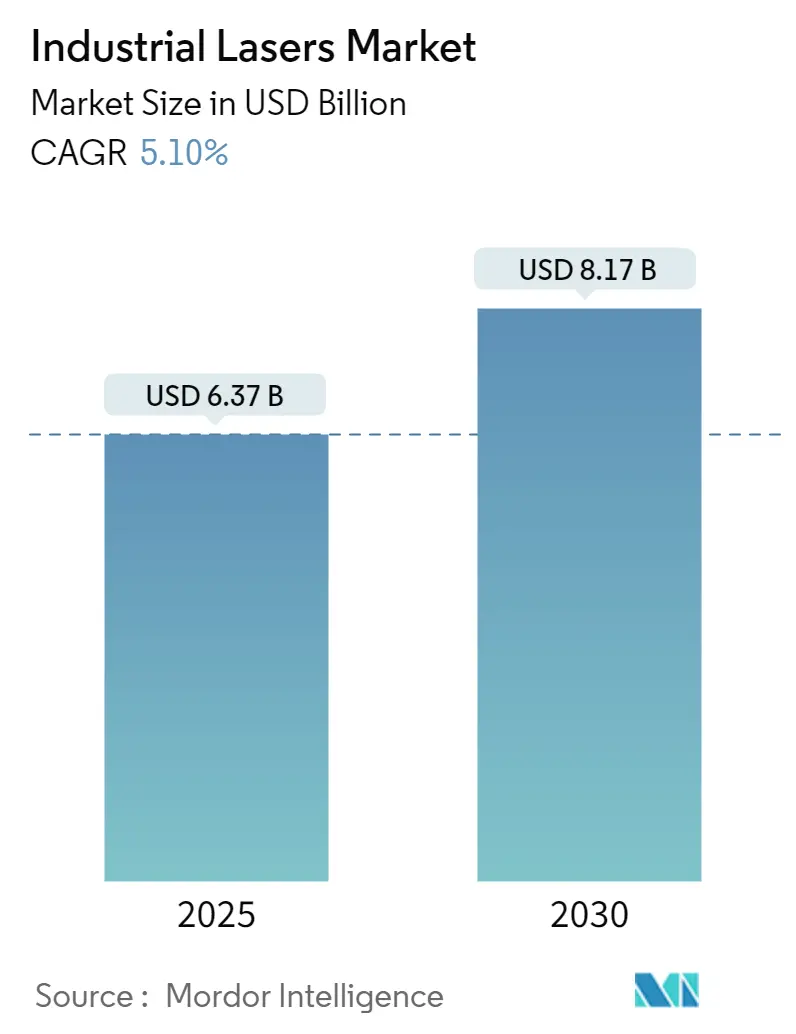

産業用レーザー市場は、広範な製造業の進化と技術革新に牽引され、大きな変革期を迎えています。2025年には63.7億米ドルと推定され、2030年には81.7億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.1%で成長すると予測されています。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

市場の主要な推進要因とトレンド

1. 防衛・航空宇宙分野の成長:

防衛・航空宇宙分野は、市場の主要な成長要因となっています。2022年には米国が世界の防衛費の約40%を占める8,770億米ドルを支出しており、この多額の投資が精密誘導システムから防衛部品の高度製造に至るまで、レーザーベースシステムの革新を促進しています。主要経済圏における軍事近代化プログラムへの注力が高まることで、防衛製造における産業用レーザーの新たな機会が生まれています。

2. 自動車産業の変革:

自動車産業の電気自動車(EV)への移行と高度な製造プロセスは、精密レーザーアプリケーションに対する前例のない需要を生み出しています。2022年の世界の自動車生産台数は約8,500万台で、前年比6%増となりました。この成長と、軽量素材や複雑な部品設計への移行が、高度なレーザーベース製造ソリューションの必要性を高めています。レーザー溶接や切断は、EVバッテリー生産や軽量ボディ部品製造において特に重要になっています。

3. 家電分野の革新:

家電分野は、小型化と精密製造を中心に、産業用レーザーアプリケーションの革新を牽引し続けています。エリクソンの予測によると、西ヨーロッパだけでも2028年までに4億5,900万のスマートフォン契約に達すると見込まれており、エレクトロニクス生産におけるレーザーベース製造プロセスへの持続的な需要を示しています。Appleが2023年6月に発表したVision Proのような洗練された3Dカメラシステムを備えた複合現実デバイスの導入は、家電製造における産業用レーザーの応用範囲をさらに拡大しています。

4. スマート製造への統合:

製造業は、スマート製造イニシアチブへのレーザー技術の統合により、パラダイムシフトを経験しています。インドが2030年までに1兆米ドル相当の製品を輸出するという野心的な製造目標は、新興経済圏における高度な製造能力への注目の高まりを象徴しています。この変革は、半導体産業(チップ製造にレーザーベースプロセスが不可欠)や医療機器分野(精密レーザーアプリケーションがますます洗練された医療機器の生産を可能にする)で特に顕著です。自動化された精密製造への傾向により、産業用レーザーは現代の製造プロセスに不可欠な要素となっています。

主要な市場トレンドと洞察

1. 従来の代替品を上回る精度と正確性:

産業用レーザー技術は、従来の製造方法と比較して、前例のないレベルの精度と正確性を提供することで、製造プロセスに革命をもたらしました。この技術は、約25ミクロン(人間の髪の毛の約4分の1の幅)に焦点を合わせることができ、切断作業中の材料除去を最小限に抑えながら、卓越した精度を維持します。このレベルの精度は、半導体生産、医療機器製造、航空宇宙部品製造など、複雑な部品製造を必要とする産業で特に重要です。

レーザーシステムの精密能力は、CADソフトウェアとシームレスに統合されるコンピューター制御操作によってさらに強化され、正確な切断仕様を可能にします。このコンピューター制御の精度は、より高い正確性を保証するだけでなく、レーザー切断を従来の切断方法よりも大幅に安全かつ効率的にします。この技術は、一貫して同期された光子ストリームを提供し、散乱したエネルギーではなく、安定した強力なエネルギービームを生成することで、意図した設計からの公差変動が非常に少ない精密な切断を実現します。このレベルの制御と精度により、レーザーベースの製造は、エレクトロニクス製造や自動車部品生産など、寸法精度が重要な産業において不可欠なものとなっています。

2. 部品の小型化:

通信機器、自動車、産業製造、医療機器など、さまざまな産業分野で小型電子機器に対する需要が高まっていることが、産業用レーザーの採用を大きく推進しています。この小型化の傾向は、半導体ICメーカーに研究開発費の増加を促し、性能を向上させながら部品サイズを縮小することに注力させています。これにより、マイクロ電気機械システム(MEMS)や3Dチップパッケージングが登場し、必要な寸法精度を達成するために精密レーザー加工が不可欠となっています。

航空宇宙や家電製品など、高速で高度に統合されたアプリケーションにおける小型機器の必要性は大幅に高まっています。この傾向は、燃費規制や最終製品設計に影響を与えるその他の考慮事項によって部分的に推進されています。その結果、OEMは複雑な機能を備えた小型部品を生産することがますます求められており、マイクロ加工が小型電子システムの開発における中心的な要素となっています。これらの小型部品において、メーカーがゼロ欠陥と完璧な寸法精度を確保する必要があるため、特に強化された寸法精度と優れたエッジ品質を必要とするアプリケーションにおいて、レーザー加工装置の導入が増加しています。

セグメント分析:タイプ別

* ファイバーレーザーセグメント:

ファイバーレーザーセグメントは、他のレーザーシステムと比較して優れた生産性により、産業用レーザー市場を支配しており、2024年には約54%の市場シェアを占めています。ファイバーレーザーは、高効率、優れたビーム品質、コンパクトな設計、汎用性など、数多くの利点により人気が高まっています。これらのレーザーは、光ファイバーを利得媒体としてレーザー光を生成し、さまざまな産業用途で強化された精度と信頼性を提供します。このセグメントの成長は、材料加工アプリケーションで特に強く、ファイバーレーザーはレーザー切断、レーザー溶接、マーキング、その他の製造プロセスで広く使用されています。高出力とエネルギー効率を両立させる技術の能力は、自動車、エレクトロニクス、航空宇宙分野など、精密な材料加工を必要とする産業にとって特に魅力的です。

* その他のセグメント(固体レーザー、CO2レーザーなど):

固体レーザーセグメントは市場で2番目に大きく、医療処置や精密製造などの特定のアプリケーションに独自の機能を提供します。CO2レーザーは、プラスチック、繊維、ガラス、木材などの非金属材料を扱うアプリケーションで特に優れており、市場での重要性を維持しています。これらのレーザーは、信頼性、堅牢性、操作の容易さで評価されており、レーザー切断やレーザー溶接アプリケーションに特に適しています。エキシマレーザーやダイオードレーザーを含むその他のタイプセグメントは、半導体製造、医療機器、フォトリソグラフィーなどの特殊なアプリケーションで重要な役割を果たしています。これらの各セグメントは、異なる産業ニーズに対応し、技術の進歩と変化する市場の需要とともに進化し続けています。

セグメント分析:アプリケーション別

* 切断セグメント:

レーザー切断セグメントは、産業用レーザー市場を支配しており、2024年には約35%の市場シェアを占めています。この重要な市場地位は、自動車、エレクトロニクス、医療機器製造、金属加工、木工、HVAC、印刷、包装、その他の特殊産業など、さまざまな産業での広範な採用に牽引されています。産業用レーザー切断技術は、高速かつ高精度のプロセスに焦点を当てており、スキャンプロセスの拡大、精度、軽量化要件、高い長期加工安定性などの主要な問題に対処しています。工具なしで複雑な形状を従来のメソッドよりも高速で切断できる技術の能力は、製造作業において特に価値があります。このセグメントの成長は、特に優れたエッジ品質と厳しい寸法公差を必要とするアプリケーションにおいて、高出力レベル、より優れた機能、および改善されたメンテナンス機能を備えたファイバーレーザー技術の採用が増加していることによってさらに支えられています。

* 積層造形(Additive Manufacturing)セグメント:

積層造形セグメントは、予測期間2024年~2029年中に約8%の最高の成長率を示すと予測されています。この卓越した成長は、高精度で複雑な部品を製造するために、さまざまな産業でレーザーベースの積層造形プロセスの採用が増加していることに牽引されています。コストと廃棄物を削減し、さまざまな形状や材料に応じてさまざまな部品を製造できる技術の能力は、メーカーにとって特に魅力的です。このセグメントの最近の発展には、2023年にEplus3Dが発表した16レーザーEP-M1550積層造形機のような高度なシステムの発売が含まれており、これは大型航空部品を直接生産できます。このセグメントの成長は、個別化されたレーザー焼結チタンインプラントや骨再生のための足場の生産を含む、生物医学アプリケーションにおけるレーザー積層造形技術の応用が増加していることによってさらに支えられています。

* その他のアプリケーションセグメント(レーザー溶接、レーザーマーキング、穴あけなど):

産業用レーザー市場には、レーザー溶接、レーザーマーキング、穴あけなど、いくつかの重要なアプリケーションセグメントが含まれており、それぞれが異なる産業ニーズに対応しています。レーザー溶接セグメントは、自動車および航空宇宙アプリケーションで特に重要であり、さまざまな接合プロセスに高精度で効率的なエネルギー制御を提供します。レーザーマーキングセグメントは、さまざまな材料に永久的なマークを作成するために異なるレーザータイプを利用し、産業全体で製品識別とトレーサビリティに不可欠な役割を果たします。穴あけセグメントは、エレクトロニクス製造やその他の精密産業における特殊なアプリケーションに対応し、非接触加工機能を提供します。これらのセグメントは、それぞれが異なる製造プロセスや産業アプリケーションに独自の機能と利点をもたらし、市場の多様なアプリケーションランドスケープに貢献しています。

セグメント分析:エンドユーザー産業別

* 家電セグメント:

家電セグメントは、産業用レーザー市場を支配しており、2024年には約36%の市場シェアを占めています。産業用レーザーは、スマートフォン部品(スクリーンやケーシングなど)の材料のレーザー切断や穴あけ、レーザーマーキング、フォトリソグラフィー、レーザーボンディング、レーザー彫刻アプリケーションなど、家電デバイスの開発と製造においていくつかの重要なアプリケーションを持っています。このセグメントの優位性は、スマートフォンの採用が増加していることに牽引されており、エリクソンによると、世界のスマートフォンモバイルネットワーク契約数は2028年までに77億を超える見込みです。ウェアラブルデバイス、複合現実ヘッドセット、高度なカメラに対する需要の増加も、このセグメントの地位をさらに強化しています。例えば、2023年6月、Appleは、ユーザーが3Dで空間写真やビデオをキャプチャするのに役立つ3Dカメラを備えた複合現実ヘッドセットであるVision Proを発表し、高度なレーザー技術を必要とする家電製品の継続的な革新を示しています。

* ヘルスケアセグメント:

ヘルスケアセグメントは、予測期間2024年~2029年中に約7%の最高の成長率を示すと予測されています。この成長は、心臓ペースメーカー、埋め込み型デバイス、ハーメチックシーリング、スポット溶接、チタン溶接、内視鏡機器などの医療機器の製造プロセスにおける産業用レーザーの採用が増加していることに牽引されています。このセグメントの拡大は、特に眼科手術において最高の成功率を誇るレーザーベース手術に対する需要の高まりによってさらに支えられています。医療専門家によると、LASIK手術の成功率は少なくとも96%であり、時には98%に達することもあります。獣医アプリケーションにおける筋骨格系疾患に対する高強度レーザー療法(HILT)の採用の増加や、歯科処置におけるレーザー技術の使用の増加も、このセグメントの急速な成長に貢献しています。

* その他のエンドユーザーセグメント(自動車、航空宇宙・防衛、半導体産業など):

産業用レーザー市場には、自動車、航空宇宙・防衛、半導体産業など、いくつかの重要なエンドユーザーセグメントが含まれています。自動車分野では、特に電気自動車製造において、レーザー切断、レーザー溶接、レーザーマーキングアプリケーションに産業用レーザーが活用されています。航空宇宙・防衛セグメントでは、航空機部品や軍事機器の精密製造にレーザー技術が利用されています。半導体産業では、ウェーハ製造および加工に産業用レーザーが使用されており、近赤外(NIR)レーザーとグリーンレーザーの両方が重要な役割を果たしています。これらの各セグメントは、自動化の増加、技術の進歩、産業全体での精密製造に対する需要の増加などの要因に牽引され、市場の成長に独自に貢献しています。

地域別セグメント分析

1. 北米:

北米の産業用レーザー市場は、2024年に世界の市場シェアの約17%を占め、さまざまな産業における技術の進歩に牽引される重要な地域市場としての地位を確立しています。この地域の優位性は、IPG PhotonicsやCoherent Inc.などの著名な産業用レーザー企業の強力な存在感と、航空宇宙、自動車、半導体分野における高度な製造能力に起因しています。市場は、特に医療およびバイオイメージングアプリケーションにおける実質的な研究開発活動から恩恵を受けており、レーザー技術はヘルスケアソリューションの進歩に重要な役割を果たしています。北米の新しい技術の採用におけるリーダーシップは、イノベーションを促進する有利な政府政策と、特にカナダや米国などの先進国におけるさまざまな産業分野での高度な技術の高い採用率によってさらに支えられています。この地域の半導体製造と3Dプリンティング技術への強い注力は市場の成長を牽引し続けており、防衛および航空宇宙アプリケーションへの投資の増加は市場拡大にさらなる勢いを与えています。

2. ヨーロッパ:

ヨーロッパの産業用レーザー市場は、2019年から2024年にかけて約4%の着実な成長率を示しており、主に自動車および医療産業における革新に牽引されています。この地域の市場は、特にフォトニクス技術と精密製造のためのレーザーアプリケーションにおける研究開発への強い注力によって特徴付けられています。ヨーロッパの産業景観は、主要な自動車メーカーの存在と、レーザーベースの製造プロセスの採用が増加していることから恩恵を受けています。この地域のインダストリー4.0イニシアチブと自動化へのコミットメントは、特にドイツ、フランス、その他の製造業が盛んな経済圏において、レーザー加工市場アプリケーションに実質的な機会を生み出しています。市場は、さまざまな欧州連合のイニシアチブと資金提供プログラムによって支えられている半導体製造とフォトニクス研究への多額の投資によってさらに強化されています。持続可能な製造慣行とエネルギー効率の高い生産プロセスへの地域の注力も、さまざまな産業アプリケーションにおけるレーザーベースソリューションの採用増加に貢献しています。

3. アジア太平洋:

アジア太平洋の産業用レーザー市場は、2024年から2029年にかけてCAGR 5.5%で成長すると予測されており、世界の市場で最も急速に成長する地域としての地位を確立しています。この地域の優位性は、中国、日本、韓国、台湾など、世界最大の製造経済圏のいくつかがあることに支えられています。市場の堅調な成長は、自動車、エレクトロニクス、航空宇宙、医療機器分野における製造業の急速な拡大に牽引されています。この地域は、特にインドのような国々で「メイク・イン・インディア」のようなプログラムを通じて製造業の自立を積極的に追求している政府のさまざまなイニシアチブから恩恵を受けています。主要な半導体メーカーの存在と、電子部品生産施設の継続的な拡大も市場の成長を促進しています。自動車産業の電化と小型化への移行は、高精度製造の必要性と相まって、この地域におけるレーザー溶接装置ソリューションの需要を牽引し続けています。

4. ラテンアメリカ:

ラテンアメリカの産業用レーザー市場は、製造業、自動車、医療分野での採用増加に牽引され、着実な成長を経験しています。この地域の市場動向は、重要な製造拠点として台頭しているブラジルやメキシコなどの国々に大きく影響されています。自動車生産施設における精密製造と品質管理への注目の高まりは、レーザーマーキング市場アプリケーションに実質的な機会を生み出しています。この地域のヘルスケア分野でも、特に医療機器製造や外科アプリケーションにおいて、レーザーベース技術の採用が増加しています。市場は、進行中の産業自動化イニシアチブと製造プロセスの技術進歩から恩恵を受けています。ラテンアメリカ諸国の製造能力を近代化し、外国投資を誘致する努力は、さまざまな産業アプリケーションにおける高度なレーザー技術の採用に有利な条件を生み出しています。

5. 中東・アフリカ:

中東・アフリカの産業用レーザー市場は、主に製造業とヘルスケア分野への投資増加に牽引され、緩やかな拡大を遂げています。この地域の市場成長は、特にサウジアラビアのような国々で製造業が経済多角化イニシアチブの一環として大幅な拡大を経験している点で注目に値します。メンテナンスコストの削減と製品リコールの最小化への注目の高まりは、製造作業における精密レーザーシステムの需要を増加させています。ヘルスケア分野の近代化の努力、特に美容医療処置や外科アプリケーションにおいて、レーザーシステム導入の新たな機会を生み出しています。アラブ首長国連邦(UAE)における自動車産業の発展も、精密製造能力に対する需要の増加を通じて市場の成長に貢献しています。この地域のインフラ開発とレーザー自動化市場への注力は、産業用レーザーアプリケーションの新たな機会を創出し続けています。

競争環境

産業用レーザー市場には、Coherent、IPG Photonics、Trumpf Group、Lumentum Holdings、Jenoptik AGなどの著名な企業がイノベーションを牽引しています。これらの企業は、ファイバーレーザー技術、超高速レーザーシステム、高出力ダイオードソリューションの進歩のために研究開発に多額の投資を行っています。業界は、製造能力の拡大と、電気自動車や半導体製造などの新興分野向けのアプリケーション固有のソリューションの開発に強く注力しています。企業は、技術能力と地理的プレゼンスを強化するために戦略的パートナーシップと買収を追求しており、専門的なレーザーアプリケーションにおける専門知識の統合への顕著な傾向が見られます。市場リーダーは、製品開発において持続可能性とエネルギー効率をますます重視するとともに、進化する産業要件を満たすためにビーム品質、出力、運用柔軟性の向上に取り組んでいます。

市場構造は、グローバルなコングロマリットと専門メーカーがさまざまなアプリケーションセグメントで競争する、適度に統合された構造を示しています。大手多国籍企業は、広範な製品ポートフォリオと確立された流通ネットワークを通じて大きな市場シェアを維持する一方、地域専門企業は特定のアプリケーションや技術に焦点を当てることで成功を収めています。市場は、LumentumによるCoherentの買収や、主要企業によるさまざまな小規模な技術特化型買収に示されるように、戦略的買収を通じた統合への明確な傾向を示しています。競争力学は強い地域差によって特徴付けられ、異なるプレーヤーが技術的強みと顧客関係に基づいて特定の地理的市場を支配しています。ヨーロッパのメーカーは特に高精度アプリケーションで優れており、北米企業はイノベーションをリードし、アジアのプレーヤーは大量生産能力で強みを発揮しています。業界は垂直統合の傾向を強めており、主要企業は重要なコンポーネントの社内能力を開発し、エンドユーザーに完全なソリューションを提供するためにサービス提供を拡大しています。

レーザー業界での成功は、企業が運用効率と顧客対応を維持しながら革新する能力にますます依存しています。既存のプレーヤーは、次世代産業用レーザー技術への投資、アプリケーション専門知識の拡大、包括的なサービスネットワークの開発によって地位を強化しています。カスタマイズされたソリューションを提供し、主要な産業顧客との強力な関係を維持し、信頼性の高いアフターサービスサポートを提供することが、市場シェアを維持するために不可欠となっています。企業はまた、さまざまなアプリケーションや産業に迅速に適応できるモジュール式でスケーラブルなプラットフォームの開発にも注力しています。市場の競合他社は、特に積層造形やマイクロ加工において、未開拓の市場セグメントや新興アプリケーションに焦点を当てることで機会を見出しています。自動化とインダストリー4.0技術の採用の増加は、産業用レーザーシステムの統合に新たな機会を生み出しており、環境規制とエネルギー効率要件は、より持続可能なレーザーソリューションの需要を牽引しています。この進化する状況での成功には、企業が技術革新とコスト競争力を両立させながら、エンドユーザーと技術パートナーの両方との強力な関係を構築することが求められます。異なる地域の規制要件を遵守しながら、製品の品質と信頼性を維持する能力は、長期的な成功にとって依然として重要な要素です。

最近の業界動向

* 2024年1月: IPG Photonics Corporationは、2024年1月30日から2月1日までサンフランシスコで開催されたPhotonics Westで、革新的な新しいファイバーレーザーソリューションを発表しました。2,000平方フィートのブースでは、幅広いレーザー光源、統合システム、業界固有のソリューション、および多数のアプリケーションサンプルの展示が行われました。

* 2024年1月: Coherent Corp.は、医療機器製造用に設計されたレーザー溶接システムExactWeld 410を発表しました。このシステムは、最新のLaser Frameworkソフトウェアを使用してプロセス検証を簡素化し、生産効率を向上させます。このシステムには、使いやすいマシンビジョンインターフェースとプロセス監視機能が備わっています。

本レポートは、世界の産業用レーザー市場に関する包括的な分析を提供しています。産業用レーザーは、現代の製造業において不可欠なツールであり、金属や布地の精密な切断、製品の追跡管理を可能にするマーキング、高精度が要求される溶接、微細な穴あけ、さらには積層造形(3Dプリンティング)といった幅広いアプリケーションに利用されています。また、金属表面の洗浄や表面粗さの変更、部品寸法の非接触測定など、多岐にわたる用途でその能力を発揮します。これらのシステムは、レーザー光源と、それを制御する高度な組み込みシステムから構成されており、産業現場での生産性向上と品質維持に貢献しています。

本調査では、市場を多角的に分析するため、以下の主要なセグメントに分類しています。

まず、タイプ別では、高効率で汎用性の高いファイバーレーザー、特定の用途に適した固体レーザー、およびCO2レーザーが主要なカテゴリとして挙げられ、その他多様なレーザータイプも含まれます。

次に、アプリケーション別では、前述の切断、溶接、マーキング、穴あけ、積層造形といった主要な用途に加え、その他の特殊なアプリケーションも網羅しています。

さらに、エンドユーザー産業別では、航空宇宙・防衛、自動車、ヘルスケア、家電、半導体といった高度な技術を要する産業から、その他の幅広い製造業まで、その適用範囲を詳細に分析しています。

最後に、地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの主要地域に分け、それぞれの市場動向と成長機会を評価しています。これらの各セグメントについて、市場規模と将来予測が米ドル価値で提供されています。

市場は力強い成長軌道に乗っており、2024年には市場規模が60.5億米ドルと推定されました。2025年には63.7億米ドルに達すると予測されており、その後も堅調な拡大が続き、2025年から2030年の予測期間において年平均成長率(CAGR)5.10%で成長し、2030年には81.7億米ドルに達すると見込まれています。この成長は、産業界におけるレーザー技術の重要性の高まりを明確に示しています。

市場の成長を促進する主要な要因としては、産業用レーザーが従来の加工方法と比較して提供する、飛躍的に向上した精度と正確性が挙げられます。これにより、より複雑で高品質な製品の製造が可能になっています。また、部品の小型化トレンドも、微細加工が可能なレーザーの需要を押し上げています。一方で、レーザーの使用、特に高出力レーザーに関連する厳格な規制遵守要件は、市場拡大における重要な制約要因として認識されています。

本レポートでは、市場の全体像を把握するため、市場概要、産業バリューチェーン分析、そしてポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、産業の魅力度と競争環境を深く掘り下げています。さらに、COVID-19パンデミックの余波や、その他の世界的なマクロ経済要因が市場に与える影響についても詳細に分析し、将来的な市場動向を予測するための重要な洞察を提供しています。

地域別の分析では、アジア太平洋地域が2025年において最大の市場シェアを占めると予測されており、さらに2025年から2030年の予測期間においても最も高い年平均成長率(CAGR)で成長する見込みです。これは、同地域における製造業の活発な投資と技術革新が背景にあると考えられます。

世界の産業用レーザー市場における主要なプレーヤーとしては、ACSYS Lasertechnik Inc.、Han’s Laser Technology Industry Group Co. Ltd、Clark-MXR Inc.、Newport Corporation (MKS Instruments Inc.)、Lumibird SA、Coherent Inc.、IPG Photonics、Trumpf Group、Lumentum Holdings Inc.、Jenoptik AGなどが挙げられます。本レポートでは、これらの主要企業のプロファイルも詳細に分析し、市場における競争状況を明らかにしています。

加えて、本レポートは投資分析を通じて潜在的な投資機会を評価し、市場の機会と将来のトレンドについても深く考察することで、関係者にとって価値ある情報を提供しています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

- 4.2 業界バリューチェーン分析

-

4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 サプライヤーの交渉力

- 4.3.2 買い手の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

- 4.4 COVID-19の後遺症およびその他のマクロ経済要因が市場に与える影響

5. 市場のダイナミクス

-

5.1 市場の推進要因

- 5.1.1 従来品に比べて向上した精度と正確性

- 5.1.2 部品部品の小型化

-

5.2 市場の阻害要因

- 5.2.1 レーザー使用に関連する規制遵守

6. 市場セグメンテーション

-

6.1 タイプ別

- 6.1.1 ファイバーレーザー

- 6.1.2 固体レーザー

- 6.1.3 CO2レーザー

- 6.1.4 その他のタイプ

-

6.2 用途別

- 6.2.1 切断

- 6.2.2 溶接

- 6.2.3 マーキング

- 6.2.4 穴あけ

- 6.2.5 積層造形

- 6.2.6 その他の用途

-

6.3 エンドユーザー産業別

- 6.3.1 航空宇宙および防衛

- 6.3.2 自動車

- 6.3.3 ヘルスケア

- 6.3.4 家庭用電化製品

- 6.3.5 半導体

- 6.3.6 その他のエンドユーザー産業

-

6.4 地域別

- 6.4.1 北米

- 6.4.2 ヨーロッパ

- 6.4.3 アジア太平洋

- 6.4.4 ラテンアメリカ

- 6.4.5 中東およびアフリカ

7. 競合情勢

-

7.1 企業プロフィール*

- 7.1.1 ACSYS Lasertechnik Inc.

- 7.1.2 Han’s Laser Technology Industry Group Co. Ltd

- 7.1.3 Clark-MXR Inc.

- 7.1.4 Newport Corporation (MKS Instruments Inc.)

- 7.1.5 Lumibird SA

- 7.1.6 Coherent Inc.

- 7.1.7 IPG Photonics

- 7.1.8 Trumpf Group

- 7.1.9 Lumentum Holdings Inc.

- 7.1.10 Jenoptik AG

8. 投資分析

9. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

産業用レーザーは、レーザー光の持つ優れた特性、すなわち高い指向性、単色性、そして高輝度を、製造業をはじめとする様々な産業分野に応用した技術および装置の総称でございます。非接触での加工が可能であるため、材料への物理的なストレスが少なく、高精度かつ高速な処理を実現できる点が大きな特徴です。これにより、従来の機械加工では困難であった微細加工や難加工材への対応、さらには自動化・省人化にも大きく貢献しております。

産業用レーザーの種類は多岐にわたり、用途や加工対象に応じて最適なものが選択されます。主なものとしては、まず「固体レーザー」が挙げられます。かつて主流であったNd:YAGレーザーは、マーキング、溶接、切断などに広く用いられてきました。現在では、高効率、高出力、小型化、そしてメンテナンスフリーといった利点を持つ「ファイバーレーザー」が主流となっており、金属の切断、溶接、マーキングにおいて圧倒的なシェアを誇ります。また、高出力と優れたビーム品質を両立する「ディスクレーザー」も、厚板の切断や高品質な溶接に利用されています。次に「ガスレーザー」では、長波長が特徴の「CO2レーザー」が代表的で、非金属材料(アクリル、木材、布など)の加工や、厚板金属の切断に強みを発揮します。また、短波長で微細加工に適した「エキシマレーザー」は、半導体製造プロセスや医療分野で重要な役割を担っています。さらに「半導体レーザー」は、直接加工用として低出力での樹脂溶着やはんだ付け、熱処理に用いられるほか、ファイバーレーザーや固体レーザーの励起光源としても不可欠な存在です。近年では、熱影響を極めて少なく抑え、高精度な微細加工や脆性材料の加工を可能にする「ピコ秒・フェムト秒レーザー」といった「超短パルスレーザー」の応用も急速に進んでおります。

これらの産業用レーザーは、多種多様な用途で活用されています。最も一般的な用途の一つは「切断」であり、自動車、航空宇宙、電子機器、建築などの分野で、金属板やパイプ、樹脂、木材、布などの材料を高速かつ高精度に切断します。次に「溶接」では、自動車の車体や電池、医療機器、精密部品などの製造において、スポット溶接やシーム溶接に利用され、高品質な接合を実現します。製品の識別やトレーサビリティ確保のための「マーキング・刻印」も重要な用途であり、金属、樹脂、ガラスなどあらゆる素材に文字やロゴ、バーコードなどを非接触で刻印します。また、半導体、医療機器、航空機部品などにおける「穴あけ」では、微細な穴や深い穴を高精度に加工することが可能です。金型やエンジン部品の耐摩耗性向上を目的とした「表面処理」(焼入れ、肉盛り、クラッディングなど)や、薄膜除去やクリーニングを行う「アブレーション」も広く行われています。さらに、距離測定、形状測定、欠陥検査といった「計測・検査」分野や、金属粉末をレーザーで焼結させることで立体物を造形する「積層造形(3Dプリンティング)」においても、産業用レーザーは不可欠な技術となっております。

産業用レーザーの活用を支える関連技術も多岐にわたります。レーザー光を加工点に正確に導き、集光させるための「光学系」(スキャナー、集光レンズ、光ファイバーによるビームデリバリーシステムなど)は、加工品質を左右する重要な要素です。また、加工機の動作を制御し、ロボットアームとの連携や画像処理、さらにはAIによる加工条件の最適化を行う「制御技術」は、自動化と高精度化に不可欠です。レーザー光は人体に有害な場合があるため、レーザー安全基準(クラス分け)に基づいた保護具の着用や、安全インターロックなどの「安全技術」の導入も極めて重要です。その他、加工時に発生するヒュームや粉塵を除去する「集塵機」、レーザー光源や光学系を冷却する「チラー」、加工ガスを供給する「ガス供給装置」といった周辺機器も、安定した加工には欠かせません。さらに、レーザー加工に適した材料の開発や、レーザーによる表面改質技術といった「材料科学」との連携も進んでいます。

市場背景としては、近年、産業用レーザー市場は堅調な成長を続けております。この成長を牽引しているのは、電気自動車(EV)、5G通信、半導体、医療機器といった先端産業における高精度・高速加工の需要増大です。また、人手不足を背景とした製造現場の自動化・省人化ニーズの高まりや、非接触加工による環境負荷低減(消耗品削減など)への貢献も、レーザー導入を後押ししています。特にファイバーレーザーの普及は、高出力化と低コスト化を両立させ、より多くの企業がレーザー加工機を導入するきっかけとなりました。市場の主要プレイヤーは、レーザー光源メーカー、レーザー加工機メーカー、そしてシステムインテグレーターであり、グローバルな競争が繰り広げられています。地域別では、アジア、特に中国が最大の市場であり、欧米でも高付加価値分野を中心に成長が見られます。一方で、初期投資の大きさや、専門知識を持つ人材の育成、適切な安全管理体制の構築などが、導入における課題として挙げられます。

将来展望としては、産業用レーザーはさらなる進化と応用分野の拡大が期待されています。まず、レーザー光源の「高出力化・高効率化」は引き続き進み、より高速な加工や厚板加工、そして省エネルギー化に貢献するでしょう。また、熱影響を最小限に抑える「超短パルスレーザーの普及」は、微細加工や難加工材(複合材料、セラミックスなど)への適用を拡大させ、新たな産業ニーズを創出すると考えられます。製造現場のスマートファクトリー化に伴い、「AI・IoTとの融合」も加速し、加工条件の自動最適化、予知保全、遠隔監視などが一層進展するでしょう。レーザー加工と他の加工技術(切削、研削など)を組み合わせた「複合加工」も、より複雑な形状や高精度な部品製造を可能にします。さらに、宇宙、医療、バイオといった新たな分野への応用拡大や、小型化・低コスト化による中小企業への普及促進も期待されます。環境対応の観点からも、グリーン製造への貢献は今後ますます重要となり、産業用レーザーは持続可能な社会の実現に不可欠な技術として、その役割を拡大していくことでしょう。