産業用照明市場規模・シェア分析:成長動向と予測(2025年~2030年)

産業用照明市場レポートは、光源(高輝度放電灯など)、提供製品(ランプおよび照明器具など)、設置タイプ(新築、改修、交換)、製品タイプ(ハイベイ/ローベイ、フラッド/エリアなど)、エンドユーザー用途(石油・ガス、鉱業・金属など)、および地域(北米、南米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用照明市場の概要:成長トレンドと予測(2025年~2030年)

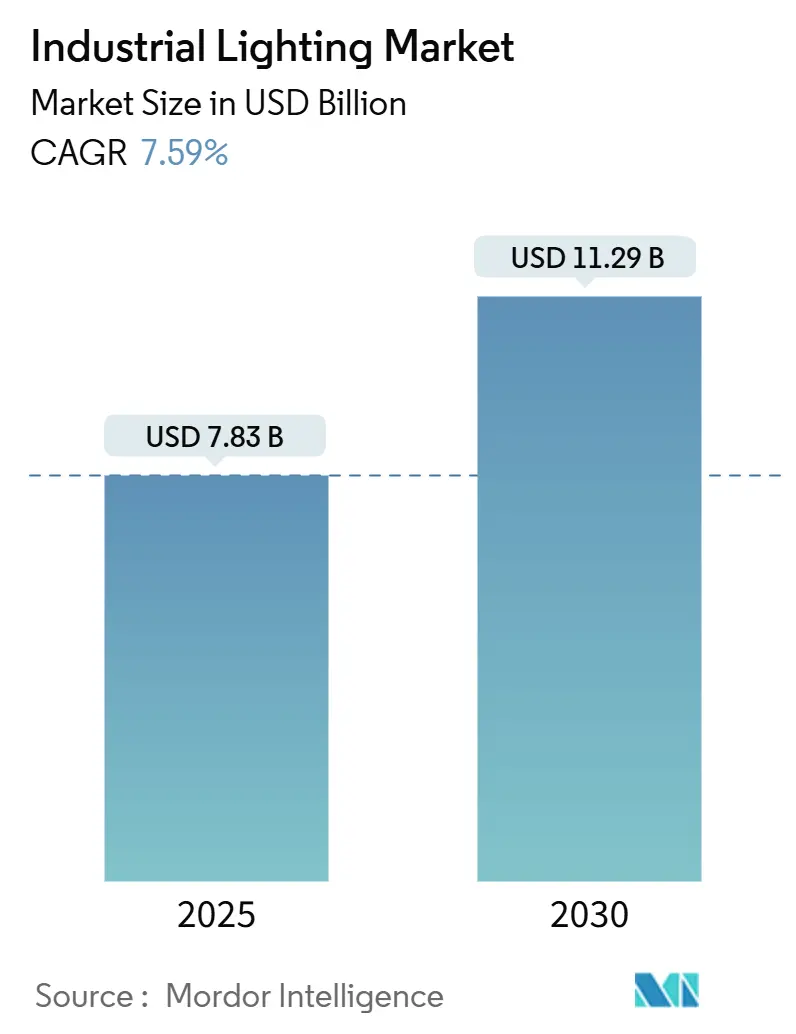

産業用照明市場は、2025年には78.3億米ドルに達し、2030年には112.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.59%が見込まれています。この成長は、老朽化した工場における改修プロジェクトの増加、倉庫における自動化の進展、スマートLEDの採用加速によって支えられています。センサーとエッジコンピューティングを統合したデジタル接続型照明器具は、メンテナンスによるダウンタイムを削減し、LED価格の急激な下落は、蛍光灯やHID(高輝度放電)器具からの置き換えを促進しています。また、工場運営者は、より厳格なANSI/IES安全基準に対応しており、Lighting-as-a-Service(LaaS)モデルは、アップグレードを予測可能な運用費用に転換することで、設備投資の制約を回避するのに役立っています。

地域別では、アジア太平洋地域が収益を牽引していますが、LEDドライバーの関税変動や、コネクテッド照明器具に関するサイバーセキュリティへの懸念が、全体の成長軌道に影響を与える可能性があります。

# 主要なレポートのポイント

* 光源別: 2024年、LEDは産業用照明市場で66.1%のシェアを占め、スマートLEDは2030年までにCAGR 10.1%で拡大すると予測されています。

* 設置タイプ別: 2024年、改修プロジェクトは産業用照明市場規模の44.2%を占め、2030年までにCAGR 10.2%で成長すると見込まれています。

* 製品タイプ別: 2024年、ハイ/ローベイ照明器具が36.3%の収益シェアで市場をリードしましたが、防爆型照明器具は2030年までにCAGR 9.8%で増加すると予測されています。

* エンドユーザーアプリケーション別: 2024年、石油・ガスが産業用照明市場の31.7%のシェアを占めましたが、倉庫・物流は2030年までに最速のCAGR 8.9%を記録すると予測されています。

* 地域別: 2024年、アジア太平洋地域は産業用照明市場の収益の39.6%を占め、2030年までにCAGR 8.2%で成長する見込みです。

# 世界の産業用照明市場のトレンドと洞察

市場の促進要因

1. LEDの価格性能曲線の急勾配化:

LEDの効率は200ルーメン/ワットを超え、製造コストは毎年15~20%低下し続けており、工場改修における投資回収期間を短縮しています。スマート照明器具にはセンサーと無線通信機能が組み込まれており、個別の制御インフラが不要となり、予知保全が可能になることで予期せぬダウンタイムが削減されます。この効率性とインテリジェンスの組み合わせにより、LEDは新規建設とアップグレードの両方で標準的な選択肢となっています。

2. 改修対応型照明器具の需要:

1980年から2010年の間に建設された工場では、蛍光灯やHID器具が寿命を迎えていますが、建物自体は構造的に健全です。プラグアンドプレイのLED改修キットは既存の配線に適合し、生産中断を最小限に抑え、設置作業を最大40%削減します。50~70%の省エネ効果により、24ヶ月未満での投資回収が可能となり、経済的な不確実性の中でも財務担当者がプロジェクトを承認する要因となっています。

3. 厳格化する職場安全照明基準:

ANSI/IES RP-7-21は、精密組立作業に500ルクス、一般製造に200ルクスを義務付けています。OSHAは取り締まりを強化し、事故調査で不適切な照明を指摘しています。基準を満たせない施設は罰則や生産停止のリスクがあるため、コンプライアンス重視の照明アップグレードは経営層の優先事項となっています。

4. デジタルツイン対応照明ツール:

工場所有者は、照明器具を設置する前に、シーメンスやNVIDIA Omniverseなどのデジタルツインプラットフォームで照明レイアウトをシミュレートするケースが増えています。仮想的な測光テストにより、設計エラーが削減され、試運転が加速されます。KION Groupは、ツインベースのワークフローを採用した後、倉庫照明の導入時間を40%削減したと報告しています。

5. 倉庫自動化におけるタスク光学:

Eコマースのハブでは、自律移動ロボット(AMR)や機械視覚による仕分けが、ナビゲーションエラーを最小限に抑えるために、均一でちらつきのない光を必要とします。

6. Lighting-as-a-Service (LaaS) 契約:

LaaSモデルは、アップグレードを予測可能な運用費用(OpEx)に転換することで、初期投資(CapEx)の制約を回避するのに役立ちます。プロバイダーは、ハードウェア、制御システム、メンテナンスを月額料金で一括提供し、工場所有者の技術陳腐化リスクを軽減します。

市場の抑制要因

1. LEDドライバーの関税変動:

米国がメキシコやカナダから輸入されるドライバーに最大25%の関税を課しているため、プロジェクトコストが増加し、調達スケジュールが複雑化しています。多くのメーカーは東南アジアに発注先を変更していますが、輸送時間の長期化や品質保証の課題が残っています。

2. コネクテッド照明に関するサイバーセキュリティ懸念:

運用技術(OT)チームは、IoT照明器具がランサムウェアの侵入経路となる可能性を懸念しています。これらのシステムは、製造施設全体のネットワークに接続されているため、悪意のある攻撃者が生産ラインを停止させたり、機密データを盗んだりするリスクがあります。

3. 初期投資(CapEx)の高さ:

スマート照明システムへの移行には、従来の照明システムと比較して、初期費用が大幅に高くなります。これには、LED器具、センサー、制御システム、および設置費用が含まれます。特に中小企業(SME)にとっては、この高額な初期投資が導入の大きな障壁となることがあります。

4. 既存インフラとの統合の複雑さ:

多くの既存の製造施設では、レガシーシステムや老朽化したインフラが使用されています。新しいスマート照明システムをこれらの既存のシステムと統合することは、技術的な課題を伴い、追加のコストと時間を必要とします。互換性の問題や、異なるベンダーのシステム間の相互運用性の欠如が、導入プロセスを複雑化させます。

市場機会

1. エネルギー効率規制の強化:

世界各国で、産業部門におけるエネルギー消費削減を目的とした厳格な規制が導入されています。例えば、欧州連合のエネルギー効率指令(EED)や米国のエネルギー省(DOE)の基準は、製造施設がより効率的な照明ソリューションを採用することを奨励しています。これにより、スマート照明システムへの需要が高まっています。

2. 政府によるインセンティブと補助金:

多くの政府機関は、企業がエネルギー効率の高い技術を導入するのを支援するために、税制優遇措置、補助金、低利融資などのインセンティブを提供しています。これらのプログラムは、スマート照明システムの初期投資負担を軽減し、導入を促進する上で重要な役割を果たします。

3. スマートファクトリーとインダストリー4.0の進展:

インダストリー4.0の概念とスマートファクトリーの普及は、製造業における自動化、データ交換、およびリアルタイム監視の重要性を高めています。スマート照明システムは、これらの取り組みの中心的な要素として、生産性向上、運用効率の最適化、および作業環境の改善に貢献します。IoTデバイスとの統合により、照明は単なる光源ではなく、データ収集と分析のためのプラットフォームとなります。

4. カスタマイズされた照明ソリューションへの需要増加:

製造施設は、特定の作業要件や環境条件に合わせて調整された照明を必要とします。例えば、精密作業を行うエリアでは高輝度で均一な光が求められる一方、休憩エリアではより柔らかい光が好まれます。スマート照明システムは、色温度、輝度、および配光を柔軟に調整できるため、これらの多様なニーズに対応し、作業員の快適性と生産性を向上させることができます。

セグメンテーション分析

市場は、コンポーネント、アプリケーション、および地域に基づいてセグメント化されています。

コンポーネント別

1. ハードウェア:

* LED器具: 高効率で長寿命のLED照明器具は、スマート照明システムの基盤を形成します。

* センサー: 人感センサー、光センサー、温度センサーなどが、照明の自動制御と最適化を可能にします。

* ゲートウェイとコントローラー: 照明システムとネットワーク間の通信を管理し、データの送受信を制御します。

* 配線と接続部品: システム全体の物理的な接続を確立します。

2. ソフトウェア:

* 照明管理システム(LMS): 照明のスケジュール設定、ゾーン制御、エネルギー消費監視など、包括的な管理機能を提供します。

* データ分析プラットフォーム: センサーから収集されたデータを分析し、エネルギー効率の改善や運用最適化のための洞察を提供します。

* クラウドベースのプラットフォーム: リモートアクセスと管理を可能にし、大規模な施設や複数の拠点を一元的に制御します。

3. サービス:

* コンサルティングと設計: 施設の特定のニーズに合わせた照明システムの計画と設計を支援します。

* 設置と統合: 新しいシステムの物理的な設置と、既存のインフラとのシームレスな統合を行います。

* メンテナンスとサポート: システムの継続的な運用を確保するための定期的なメンテナンス、トラブルシューティング、および技術サポートを提供します。

* エネルギー監査と最適化: 照明システムのエネルギー消費を評価し、さらなる効率化のための推奨事項を提供します。

アプリケーション別

1. 組立ラインと生産エリア:

* 均一でちらつきのない高輝度照明が、精密な作業と品質管理をサポートします。

* 作業員の視覚疲労を軽減し、生産性を向上させます。

2. 倉庫と物流センター:

* 高天井の広い空間を効率的に照らし、ナビゲーションと在庫管理を容易にします。

* 人感センサーと連動し、必要な場所のみを照らすことでエネルギーを節約します。

3. 品質管理と検査エリア:

* 色温度と輝度を正確に調整できる照明が、製品の欠陥検出と品質評価の精度を高めます。

4. オフィスと管理エリア:

* 快適な作業環境を提供し、従業員の集中力と幸福感を向上させます。

* 自然光との統合により、エネルギー消費を最適化します。

5. 屋外とセキュリティ照明:

* 施設の周辺、駐車場、および出入口を照らし、セキュリティを強化します。

* モーションセンサーと連動し、不審な動きを検知した際に照明を点灯させます。

地域別

1. 北米:

* 米国とカナダが主要な市場であり、スマートファクトリーの導入とエネルギー効率規制の強化が市場成長を牽引しています。

* 技術革新と初期投資への意欲が高い企業が多いです。

2. ヨーロッパ:

* ドイツ、英国、フランスが主要国であり、厳格なエネルギー効率指令と持続可能性への高い意識が市場を推進しています。

* インダストリー4.0の概念が広く受け入れられています。

3. アジア太平洋:

* 中国、日本、インド、韓国が主要な成長市場です。

* 急速な工業化、製造業の拡大、および政府によるスマートシティとスマートファクトリーへの投資が市場を牽引しています。

* 特に中国は、大規模な製造拠点と技術導入への積極的な姿勢により、大きな市場シェアを占めています。

4. ラテンアメリカ:

* ブラジルとメキシコが主要国であり、製造業の成長とエネルギー効率改善への関心の高まりが見られます。

* しかし、初期投資の制約が導入の障壁となることがあります。

5. 中東およびアフリカ:

* UAE、サウジアラビア、南アフリカが主要国であり、インフラ開発と多様化する経済が市場機会を生み出しています。

* エネルギーコストの削減と持続可能性への関心が高まっています。

主要な市場プレーヤー

製造業向けスマート照明市場における主要なプレーヤーには、以下のような企業が含まれます。

* Signify N.V. (Philips Lighting)

* Acuity Brands, Inc.

* OSRAM GmbH

* GE Current, a Daintree company

* Cree Lighting

* Legrand S.A.

* Zumtobel Group AG

* Lutron Electronics Co., Inc.

* Hubbell Incorporated

* Eaton Corporation plc

* Honeywell International Inc.

* Siemens AG

* ABB Ltd.

* Schneider Electric SE

* Wipro Lighting

* Panasonic Corporation

* Toshiba Corporation

* Dialight plc

* Trilux GmbH & Co. KG

* Fagerhult AB

これらの企業は、製品の革新、戦略的パートナーシップ、M&A、および地域拡大を通じて市場での競争力を維持しています。特に、IoT技術、AI、およびデータ分析を照明ソリューションに統合することで、差別化を図っています。

結論

製造業向けスマート照明市場は、エネルギー効率の向上、運用コストの削減、生産性の向上、および作業環境の改善という強力な推進要因に支えられ、今後数年間で大幅な成長が見込まれます。初期投資の高さやサイバーセキュリティの懸念といった課題はあるものの、政府のインセンティブ、技術の進歩、およびスマートファクトリーの普及が、これらの課題を克服し、市場の拡大を促進するでしょう。特にアジア太平洋地域は、急速な工業化と大規模な製造拠点により、最も高い成長率を示すと予想されます。市場プレーヤーは、包括的なソリューションとカスタマイズされたサービスを提供することで、この成長する市場機会を最大限に活用しようとしています。

本レポートは、倉庫、工場、重工業、軽工業などで使用され、良好な視認性と安全な職場環境を提供する産業用照明市場に関する詳細な分析を提供しています。本調査では、光源、製品タイプ、エンドユーザーアプリケーション、地域別に市場をセグメント化し、各セグメントの市場規模と予測を米ドル(USD)で提供しています。また、主要な市場パラメーター、成長要因、主要ベンダーを追跡し、COVID-19パンデミックがエコシステム全体に与える影響も分析対象としています。

産業用照明市場は、2030年までに112.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.59%と見込まれています。

市場の成長を牽引する主な要因としては、LEDの価格性能曲線が継続的に改善していること、老朽化した工場におけるレトロフィット対応照明器具への需要の高まり、ANSI/IESによる職場安全照明コードの厳格化が挙げられます。さらに、デジタルツインを活用した照明設計ツールの登場、倉庫自動化によるタスク固有の光学系への需要、そして設備投資(CapEx)の障壁を取り除くサービスとしての照明(LaaS)契約の普及も重要な推進力となっています。特に、スマートLEDはセンサーと無線通信を統合し、予知保全を可能にするとともに、エネルギー消費を最大35%削減する利点があります。

一方で、市場の成長を抑制する要因も存在します。LEDドライバーに対する関税の変動が継続していること、コネクテッド照明器具に関する産業用サイバーセキュリティへの懸念、制御システムの試運転と保守におけるスキルギャップ、そして危険場所認証の取得にかかる長い期間が挙げられます。特に、高度に自動化された工場では、サイバーセキュリティリスクがコネクテッド照明の導入を妨げる要因となっています。

地域別では、アジア太平洋地域が2024年の世界収益の39.6%を占め、2030年までのCAGRも8.2%と最も速い成長を遂げると予測されており、最大の収益シェアを誇ります。

設置タイプ別では、老朽化した工場が更新されたANSI/IES安全コードに対応する必要があること、プラグアンドプレイのLEDキットがダウンタイムを削減し、24ヶ月未満での投資回収を可能にすることから、レトロフィットプロジェクトが新規設置よりも速いペースで成長しています。

エンドユーザーアプリケーション別では、Eコマースの自動化に牽引され、倉庫およびロジスティクス部門が2030年までに8.9%のCAGRで最も速い成長を遂げると予測されています。

光源別では、LEDが主要な役割を果たしており、高輝度放電(HID)照明、蛍光灯、誘導灯、有機EL(OLED)なども分析対象です。提供形態としては、ランプと照明器具、制御システムとセンサー、そして設計、LaaS、保守などのサービスが含まれます。製品タイプは、ハイ/ローベイ、フラッド/エリア、タスクおよびスポットライト、防爆/過酷環境向けに分類されています。

競争環境の分析では、市場集中度、戦略的動き、市場シェア分析が行われています。Signify Holding N.V.、Cree Lighting、Eaton Corporation plc、Emerson Electric Co.、Acuity Brands, Inc.、ams OSRAM AG、Schneider Electric SEなど、主要なグローバルベンダー24社の企業プロファイルが詳細に調査されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 LEDの価格/性能曲線は急勾配を維持

- 4.2.2 老朽化した工場における改修対応型照明器具の需要

- 4.2.3 より厳格な職場安全照明コード(ANSI/IES)

- 4.2.4 デジタルツイン対応の照明設計ツール

- 4.2.5 倉庫自動化によるタスク固有の光学系

- 4.2.6 サービスとしての照明(LaaS)契約による設備投資の解放

- 4.3 市場の阻害要因

- 4.3.1 LEDドライバーに対する関税の継続的な変動

- 4.3.2 接続された照明器具に関する産業サイバーセキュリティの懸念

- 4.3.3 制御システムの試運転と保守におけるスキルギャップ

- 4.3.4 従来の危険場所認定のタイムライン

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 マクロ経済トレンドが市場に与える影響

- 4.9 投資分析

5. 市場規模と成長予測(価値)

- 5.1 光源別

- 5.1.1 LED

- 5.1.2 高輝度放電 (HID)

- 5.1.3 蛍光灯

- 5.1.4 無電極ランプ

- 5.1.5 有機EL (OLED)

- 5.2 提供別

- 5.2.1 ランプと照明器具

- 5.2.2 制御システムとセンサー

- 5.2.3 サービス (設計、LaaS、メンテナンス)

- 5.3 設置タイプ別

- 5.3.1 新築

- 5.3.2 改修

- 5.3.3 交換

- 5.4 製品タイプ別

- 5.4.1 ハイベイ / ローベイ

- 5.4.2 投光器 / エリア照明

- 5.4.3 タスクライトとスポットライト

- 5.4.4 防爆 / 過酷環境

- 5.5 エンドユーザー用途別

- 5.5.1 石油・ガス

- 5.5.2 鉱業・金属

- 5.5.3 製薬・クリーンルーム

- 5.5.4 ディスクリート製造・プロセス製造

- 5.5.5 倉庫・物流

- 5.5.6 食品・飲料

- 5.5.7 化学・石油化学

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 その他のアジア太平洋諸国

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 その他の中東諸国

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Signify Holding N.V.

- 6.4.2 Cree Lighting, a division of IDEAL INDUSTRIES, Inc.

- 6.4.3 Eaton Corporation plc

- 6.4.4 Emerson Electric Co.

- 6.4.5 Dialight plc

- 6.4.6 Legrand SA

- 6.4.7 Zumtobel Group AG

- 6.4.8 Acuity Brands, Inc.

- 6.4.9 ams OSRAM AG

- 6.4.10 TRILUX GmbH & Co. KG

- 6.4.11 Hubbell Incorporated

- 6.4.12 Larson Electronics, LLC

- 6.4.13 Hilclare Lighting (Group Sylvania)

- 6.4.14 Raytec Ltd

- 6.4.15 Glamox AS

- 6.4.16 Nemalux Inc.

- 6.4.17 R. STAHL AG

- 6.4.18 ABB Installation Products Inc.

- 6.4.19 Schneider Electric SE

- 6.4.20 Cooper Lighting Solutions (Signify)

- 6.4.21 TOYODA GOSEI Co., Ltd.

- 6.4.22 Seoul Semiconductor Co., Ltd.

- 6.4.23 Current (dba GE Current, a DAI Company)

- 6.4.24 Warom Technology Incorporated Company

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用照明とは、工場、倉庫、オフィス、商業施設、屋外施設など、産業活動が行われる様々な場所で使用される照明全般を指します。単に空間を明るくするだけでなく、作業効率の向上、安全性の確保、省エネルギー、快適な作業環境の創出といった特定の目的を持って設計・導入される点が、一般家庭用照明とは大きく異なります。過酷な環境下での耐久性、特定の光質(色温度、演色性)、防塵・防水・防爆性能など、その用途に応じた高い機能性が求められることが特徴です。

産業用照明には多種多様な種類が存在します。用途別に見ると、天井の高い工場や倉庫で広範囲を均一に照らす「高天井用照明」、特定の作業台や機械周辺を重点的に照らし、手元作業の視認性を高める「作業面照明」、通路の安全確保や停電時の避難誘導を目的とした「通路・非常用照明」、工場敷地や駐車場などの夜間の安全確保や防犯対策に用いられる「屋外・防犯照明」などがあります。さらに、特殊な環境下で使用されるものとして、可燃性ガスや粉塵が存在する危険場所向けの「防爆照明」、粉塵が多い場所や水がかかる場所向けの「防塵・防水照明」、高温・低温環境に対応する「耐熱・耐寒照明」、半導体工場や食品工場など異物混入を嫌う場所向けの「クリーンルーム用照明」などが挙げられます。光源別では、現在主流となっている高効率・長寿命の「LED照明」のほか、かつて主流であった「蛍光灯」や、高出力が必要な場所で使われた「HIDランプ(高圧ナトリウムランプ、メタルハライドランプなど)」がありますが、近年はLEDへの置き換えが急速に進んでいます。

産業用照明の用途は非常に広範です。製造ライン、組立作業場、検査室、倉庫、機械室など、工場内のあらゆる場所で、作業内容に応じた照度や光質が求められます。倉庫や物流施設では、高天井や通路、ピッキングエリアの照明に加え、自動倉庫ではロボットとの連携も考慮されます。オフィスや商業施設では、執務室、会議室、店舗、ショールームなどで、快適性やデザイン性も重視されます。屋外施設では、駐車場、構内道路、プラント、建設現場などで、耐候性や防犯性が重要です。また、植物工場での育成促進や養殖場での生体管理といった農業・漁業施設、クリーンルームや手術室、実験室といった医療・研究施設、さらにはトンネル、駅構内、空港などの交通インフラにおいても、安全性や視認性確保のために不可欠な役割を担っています。

関連技術も進化を続けています。近年注目されているのは、センサー(人感、照度、温湿度など)と連携し、自動調光・調色、遠隔監視・制御を可能にする「IoT・スマート照明」です。これはエネルギー管理システムとの統合も進んでいます。また、照明光を用いた高速データ通信技術である「Li-Fi (Light Fidelity)」や、イーサネットケーブルで電力供給とデータ通信を同時に行う「PoE (Power over Ethernet)」も、配線コスト削減やシステム構築の簡素化に貢献します。照明制御の国際標準プロトコルである「DALI (Digital Addressable Lighting Interface)」は、個別の照明器具をデジタルで細かく制御することを可能にします。人間の生体リズム(サーカディアンリズム)に合わせた光環境を提供する「HCL (Human Centric Lighting)」は、作業効率向上や健康維持に寄与します。その他、配光制御やグレア(まぶしさ)抑制、均一な照度分布を実現する「光学設計」、LEDの性能維持と寿命延長のための「熱管理技術」、耐久性や耐食性、軽量化のための「材料技術」なども、産業用照明の性能向上に不可欠な要素です。

市場背景としては、省エネルギー化の推進が最大の成長要因となっています。環境規制の強化や電気料金の高騰を背景に、高効率なLED照明への移行が加速しています。また、労働安全衛生や従業員の健康・快適性への意識向上から、作業環境改善のための照明導入が進んでいます。IoTやAIとの連携による生産性向上を目指すスマートファクトリー化も、産業用照明の需要を押し上げています。政府によるLED化や省エネ設備導入への補助金・奨励策も、市場の拡大を後押ししています。一方で、高機能なスマート照明システムは初期投資コストが高いこと、既存設備からの大規模な置き換えには計画と費用が必要なこと、多様な機能を持つシステムの導入・運用には専門知識が求められること、IoT化によるサイバーセキュリティリスクなどが課題として挙げられます。国内外のメーカーが多数参入しており、価格競争や技術開発競争が激しい市場環境にあります。

将来展望としては、さらなる省エネ・高効率化が期待されます。LED技術の進化により、より少ない電力でより明るく、より質の高い光を提供できるようになるでしょう。スマート化・統合化も加速し、照明が単なる光源ではなく、情報収集・発信のプラットフォームとしての役割を担うようになります。ビル管理システム(BMS)やエネルギー管理システム(EMS)とのシームレスな連携が進み、AIによる予測制御や異常検知も可能になるでしょう。オフィスや工場でのHCLの普及は、従業員のウェルビーイング向上に大きく貢献すると考えられます。照明システムが収集する環境データ(人流、照度、温湿度など)を分析し、施設の最適運用や新たなサービス創出に活用する動きも活発化するでしょう。サステナビリティの観点からは、リサイクル可能な素材の使用や、製品ライフサイクル全体での環境負荷低減が重視されます。また、用途や個人のニーズに合わせた光環境を提供するカスタマイズ・パーソナライゼーションも進展し、Li-Fiの本格導入も高セキュリティ、高信頼性の通信手段として特定の産業分野での活用が期待されています。産業用照明は、今後も技術革新と社会のニーズに応えながら、その役割と価値を拡大していくことでしょう。