産業用ロジックIC市場:規模・シェア分析、成長トレンド・予測 (2025-2030年)

産業用ロジックIC市場は、ICタイプ別(デジタルバイポーラ、MOSロジックなど)、テクノロジーノード別(65nm以上、40~65nmなど)、産業用途別(ファクトリーオートメーションおよびロボティクス、プロセス制御および分散制御システムなど)、最終用途機器別(PLC、産業用PCおよびエッジゲートウェイなど)、および地域別(北米、欧州、アジア太平洋、南米、中東およびアフリカ)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

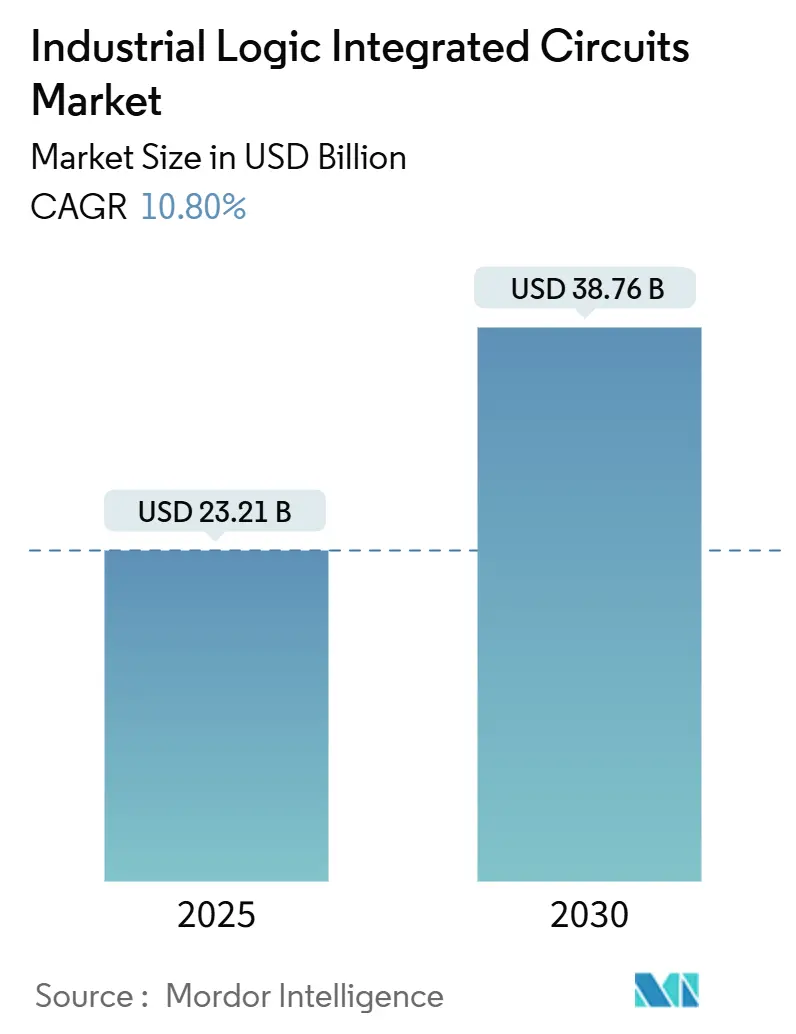

産業用ロジック集積回路(IC)市場は、2025年には232.1億米ドル、2030年には387.6億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)10.8%で成長する見込みです。アジア太平洋地域が最も急速に成長し、最大の市場となるでしょう。市場の集中度は中程度です。

市場概要

Mordor Intelligenceの分析によると、この市場の成長は、工場コントローラーにおけるエッジAIワークロードの急速な普及、堅牢なロジック部品を必要とする800Vシステムへの自動車生産ラインの移行、そして2025年に建設が開始された18の新しい施設に支えられた世界的なファブ生産能力の拡大によって牽引されています。台湾の7nm以下の製造におけるリーダーシップは、高度なロジックの供給を強化し続けています。ベンダーは、ロジック、通信、セキュリティブロックを統合モジュール内にバンドルし、買い手の選好をディスクリートチップからシステムレベル製品へとシフトさせています。一方で、7年を超える認定サイクルや175℃を超える温度での信頼性設計の制約が、積極的なノード移行を遅らせる要因となっています。

主要なレポートのポイント

* ICタイプ別: MOS汎用ロジックが2024年に市場シェアの39.5%を占め、MOSドライバー/コントローラーは2030年までに12.1%のCAGRで拡大すると予測されています。

* テクノロジーノード別: 2024年に65nm以上のプロセスが市場規模の51.6%を占め、10nm未満のFinFET/GAAノードが18.2%のCAGRで最も速い成長を記録しています。

* 産業用アプリケーション別: 工場自動化およびロボット工学が2024年に34.4%の収益を占め、スマートグリッドおよびエネルギー管理アプリケーションは2030年までに14.2%のCAGRで進展しています。

* 最終用途機器別: PLCが2024年に市場規模の29.3%のシェアを維持し、産業用PCおよびエッジゲートウェイが15.2%で最高のCAGRを示しています。

* 地域別: アジア太平洋地域が2024年の収益の57.7%を占め、半導体生産と自動化投資の集中により11.1%のCAGRで成長しています。

市場のトレンドと洞察

成長要因

1. エッジAI対応産業用コントローラーの需要が高速ロジックICの採用を加速: AI推論の機械への直接組み込みにより、レイテンシ削減とスループット向上へのニーズが高まっています。Rockwell AutomationとNVIDIAの提携や3MのAzure SQL Edge導入事例が示すように、リアルタイム処理のための高帯域幅ロジックが不可欠です。IntelやNXPなどのベンダーが産業グレードのエッジCPUを拡充し、22nm以下のFinFETベースのロジックデバイスへの需要が増加しています。

2. 欧州におけるディスクリートPLCから統合型システムオンモジュールアーキテクチャへの移行: 欧州のOEMは、制御、接続、安全ブロックをコンパクトなモジュールに統合することで、キャビネットの複雑さを軽減しています。RenesasのSMARCフォームファクターボード、Phoenix ContactとFestoのPLCnextパートナーシップ、BeckhoffのMX-Systemなどが、高密度ロジックアレイやカスタムドライバーの需要を拡大させています。

3. 台湾、韓国、および米国のCHIPS法による半導体ファブの拡張: TSMC、Samsung、および米国のCHIPS法による国内プロジェクトが、産業グレードのロジックウェハー向け300mm生産能力を拡大し、過去の不足を緩和しています。Texas Instrumentsは米国7拠点の新しいアナログおよびロジックファブに600億米ドルを投じ、STMicroelectronicsも生産量を増やしています。これにより、コスト低下と安定供給が実現し、市場の成長を支えています。

4. 自動車工場における800Vアーキテクチャへの移行が堅牢なロジックICを要求: EV生産工場が800V充電に対応するためラインを改修しており、モーター試験装置、溶接ロボット、パワートレインステーションは高電圧過渡に耐えるロジックデバイスに依存する必要があります。InfineonのEiceDRIVERやNavitasのAEC-Plus認定SiC MOSFETなどが、自動車グレードのロジックが工場設備に導入されるにつれて、産業用ロジック集積回路市場における収益源を拡大しています。

5. GaN/SiCパワー段の採用がコンパニオンロジックドライバーICの需要を刺激: GaNおよびSiCパワー半導体の採用は、高効率と小型化を可能にし、これに伴い、これらのパワー段を制御するためのコンパニオンロジックドライバーICの需要を刺激しています。

6. サイバー物理セキュリティ義務化が産業用IoTにおけるセキュアロジックコプロセッサを推進: 産業用IoTにおけるサイバー物理セキュリティの義務化は、セキュアなロジックコプロセッサの採用を推進しています。IEC 62443などの規制は、ハードウェアベースの信頼の根源モジュールやセキュアブート機能の組み込みを要求しています。

阻害要因

1. 175℃を超える接合温度での信頼性設計の複雑さ: JEDEC JESD-22-A100Cなどの規格は、175℃を超える環境に曝されるデバイスに対して、拡張された湿度バイアスサイクルを要求しており、パッケージング、ダイアタッチ、金属材料の限界を押し広げています。これにより、追加の設計ステップ、コストプレミアム、長期化する認定計画が必要となり、極端な温度ニッチ市場における先進ノードの普及ペースを鈍化させています。

2. 長期にわたる産業用認定サイクルがノード縮小の採用を阻害: AEC-Q100およびAEC-Q101テストは、数四半期にわたるセッションを必要とし、各マスクセットの量産リリースを遅らせています。Renesasが20年間の機器寿命に対する顧客の信頼を確保しているように、この保守的な文化は、プログラマブルロジックコントローラーやドライブインバーターにおいて65nm以上のロジックの人気を維持し、FinFETやGAAノードからの短期的な収益増加を制限しています。

3. ロジックICリソグラフィ用特殊ガスおよびフォトレジストの世界的な不足: ロジックICリソグラフィに必要な特殊ガスやフォトレジストの世界的な不足は、製造能力に影響を与え、特にアジア太平洋地域の製造ハブに深刻な影響を及ぼしています。

4. 断片化した産業用フィールドバス規格が検証コストを増大: 産業用フィールドバス規格の断片化は、検証コストを増大させています。特に欧州では多様なプロトコルが存在するため、異なるシステム間での互換性を確保するための設計およびテスト作業が複雑化し、開発期間とコストが増加しています。

セグメント分析

* ICタイプ別: MOS汎用ロジックは2024年に39.5%の市場シェアを占め、基本的なゲーティング、バッファリング、信号変換に広く使用されています。MOSドライバー/コントローラーは12.1%のCAGRを記録し、シングルチップモーター制御、統合診断、安全シャットダウンを可能にすることで市場シェアを拡大しています。

* テクノロジーノード別: 65nm以上のノードは2024年の収益の51.6%を占め、その実績あるフィールド故障率とマルチソースウェハー供給能力が評価されています。10nm未満のFinFET/GAAプロセスは、エッジ推論エンジンやセキュアコプロセッサによって牽引され、18.2%のCAGRで成長しています。

* 産業用アプリケーション別: 工場自動化およびロボット工学は2024年の需要の34.4%を占め、現代の組立工場におけるモーションコントロール、ビジョンガイダンス、ピックアンドプレース調整の中心的な役割を反映しています。スマートグリッドおよびエネルギー管理は14.2%のCAGRで最も速い成長を記録しています。

* 最終用途機器別: PLCは2024年に市場規模の29.3%のシェアを維持しており、数十年にわたる設置ベース、ラダーロジックの親しみやすさ、堅牢なエンクロージャ定格によって販売を確保しています。産業用PCおよびエッジゲートウェイは、クラウド接続、コンテナ化されたワークロード、リモートフリート管理により15.2%のCAGRを記録しています。

地域分析

* アジア太平洋: 2024年の収益の57.7%を確保し、11.1%のCAGRで成長すると予測されています。この地域は、中国、日本、韓国、台湾などの主要な製造ハブを擁し、産業オートメーションとスマートファクトリーへの投資が活発です。特に、中国は政府の「中国製造2025」のような政策に後押しされ、産業用半導体市場の成長を牽引しています。

* 北米: 2024年の市場シェアの18.5%を占め、10.5%のCAGRで成長すると見込まれています。この成長は、航空宇宙、防衛、医療機器などの高付加価値産業における先進的な製造技術の採用によって推進されています。また、インダストリー4.0への移行と、既存のインフラストラクチャの近代化も需要を刺激しています。

* ヨーロッパ: 2024年の収益の15.8%を占め、9.8%のCAGRで成長すると予測されています。ドイツ、フランス、イタリアなどの国々が、自動車産業、機械製造、再生可能エネルギー分野における産業用半導体の需要を牽引しています。厳格な環境規制とエネルギー効率への注力も、スマートグリッドおよびエネルギー管理ソリューションの採用を促進しています。

* その他の地域 (RoW): 2024年の市場シェアの8.0%を占め、12.5%のCAGRで最も速い成長を記録すると予想されています。ラテンアメリカ、中東、アフリカが含まれ、インフラ開発、鉱業、石油・ガス産業における自動化の進展がこの成長を後押ししています。新興市場における産業のデジタル化への投資が増加していることも、この地域の成長に貢献しています。

競争環境

産業用半導体市場は、多様な製品ポートフォリオと技術革新に注力する多数の主要企業によって特徴付けられています。主要な市場参加者には、Texas Instruments、Analog Devices、Infineon Technologies、STMicroelectronics、NXP Semiconductors、Renesas Electronics、Microchip Technology、Intel、Qualcomm、Broadcomなどが含まれます。これらの企業は、競争力を維持するために、研究開発に多額の投資を行い、新製品を発売し、戦略的パートナーシップや買収を通じて市場での存在感を拡大しています。

* Texas Instrumentsは、広範なアナログおよび組み込み処理ポートフォリオにより、市場をリードする地位を維持しています。

* Infineon Technologiesは、パワー半導体とマイクロコントローラに強みがあり、特に自動車および産業用アプリケーションで高い評価を得ています。

* STMicroelectronicsは、モーター制御、電源管理、センサー技術に注力し、多様な産業分野に対応しています。

市場の課題と機会

市場は、グローバルサプライチェーンの混乱、地政学的緊張、熟練労働者の不足といった課題に直面しています。しかし、インダストリー4.0の加速、AIとIoTの統合、再生可能エネルギーへの移行、および新興市場における産業のデジタル化といった大きな機会も存在します。これらの機会を捉えることで、市場は今後も力強い成長を続けると予想されます。

このレポートは、産業用ロジック集積回路(IC)市場に関する包括的な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリー、市場の状況、市場規模と成長予測、競争環境、そして市場機会と将来の展望について詳細に記述されています。

市場概要と定義

ロジックICは、デジタル信号に対してAND、OR、NOTといった基本的な論理演算を実行する特殊な半導体デバイスです。本レポートでは、デジタルバイポーラおよびMOSロジックといった様々な種類の産業用ロジックICの売上から得られる収益を追跡し、世界中の多様な地域における市場を評価しています。市場トレンドは、製品革新、多様化、拡張投資、エネルギー効率の向上、人工知能(AI)、小型化、機械学習、製造プロセス制御、組み込み・通信システムなどの要素を分析することで評価されています。

市場規模と成長予測

産業用ロジックIC市場は、2025年に232.1億米ドルの価値に達すると評価されており、2025年から2030年にかけて年平均成長率(CAGR)10.8%で拡大すると予測されています。

地域別では、2024年の収益の57.7%を占めたアジア太平洋地域が世界の需要を牽引しています。これは、台湾の支配的な半導体生産能力と中国の自動化投資に起因しています。

アプリケーションセグメントでは、スマートグリッドおよびエネルギー管理ソリューションが2030年までに14.2%のCAGRで最も急速に成長すると予測されています。

エンドユース機器では、エッジゲートウェイがリアルタイム制御とクラウド接続を組み合わせることで、2025年から2030年にかけて15.2%のCAGRで最も高い成長率を示し、従来のPLC(プログラマブルロジックコントローラ)と比較してシェアを拡大しています。

市場の推進要因

市場の成長を加速させる主な要因は以下の通りです。

* エッジAI対応産業用コントローラによる高速ロジックICの採用加速。

* 欧州におけるディスクリートPLCから統合型System-on-Moduleアーキテクチャへの移行。

* 台湾、韓国における半導体製造工場の拡張と米国CHIPS法のインセンティブ。

* 自動車工場の800Vアーキテクチャへの移行に伴う堅牢なロジックICの需要。

* GaN/SiCパワー段の採用増加によるコンパニオンロジックドライバICの需要刺激。

* 産業用IoTにおけるサイバー物理セキュリティ義務化によるセキュアロジックコプロセッサの推進。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 接合部温度175°Cを超える設計における信頼性確保の複雑さ。

* 7年以上に及ぶ長期的な産業用認定サイクルが、ノードシュリンク技術の採用を阻害。

* ロジックICリソグラフィに必要な特殊ガスおよびフォトレジストの世界的な不足。

* 産業用フィールドバス規格の断片化による検証コストの増大。

特に、10nm以下の先進ノードの産業用ロジックICへの迅速な採用は、7年間の認定サイクルと175°Cを超える信頼性課題によって制限されています。

市場のセグメンテーション

本レポートでは、市場を以下の主要なカテゴリで詳細にセグメント化し、分析しています。

* ICタイプ別: デジタルバイポーラ、MOSロジック(汎用、ゲートアレイ、ドライバ/コントローラ、標準セル、特殊用途)。

* テクノロジーノード別: ≥65 nm、40-65 nm、28-32 nm、14-22 nm、<10 nm(FinFET / GAA)。

* 産業用アプリケーション別: ファクトリーオートメーションとロボティクス、プロセス制御と分散制御システム、モータードライブとパワーエレクトロニクス、テスト・測定・計測、スマートグリッドとエネルギー管理。

* エンドユース機器別: プログラマブルロジックコントローラ(PLC)、産業用PCとエッジゲートウェイ、センサーとトランスデューサモジュール、パワーマネジメントモジュール、ヒューマンマシンインターフェース(HMI)。

* 地域別: 北米、欧州、アジア太平洋、南米、中東およびアフリカ。

競争環境

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、およびSTMicroelectronics N.V.、Texas Instruments Inc.、Intel Corporation、Renesas Electronics Corp.、Analog Devices Inc.、Infineon Technologies AGなどの主要企業の詳細なプロファイルが提供されています。

市場機会と将来の展望

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

このレポートは、産業用ロジックIC市場の現状と将来の動向を理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 エッジAI対応産業用コントローラーの需要が高速ロジックICの採用を加速

- 4.2.2 欧州におけるディスクリートPLCから統合型システムオンモジュールアーキテクチャへの移行

- 4.2.3 台湾、韓国における半導体工場拡張と米国CHIPS法によるインセンティブ

- 4.2.4 自動車工場における800Vアーキテクチャへの移行と堅牢なロジックICの必要性

- 4.2.5 GaN/SiCパワーステージの採用がコンパニオンロジックドライバーICの需要を刺激

- 4.2.6 サイバーフィジカルセキュリティの義務化が産業用IoTにおけるセキュアロジックコプロセッサを推進

- 4.3 市場の阻害要因

- 4.3.1 接合部温度175℃を超える信頼性設計の複雑さ

- 4.3.2 長期にわたる産業用認定サイクル(7年以上)がノードシュリンクの採用を妨げる

- 4.3.3 ロジックICリソグラフィ用特殊ガスおよびフォトレジストの世界的な不足

- 4.3.4 分断された産業用フィールドバス規格が検証コストを増大

- 4.4 バリューチェーン分析

- 4.5 規制および技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 COVID-19とマクロ要因の影響

- 4.8 投資動向と生産能力分析

5. 市場規模と成長予測(金額)

- 5.1 ICタイプ別

- 5.1.1 デジタルバイポーラ

- 5.1.2 MOSロジック

- 5.1.2.1 汎用

- 5.1.2.2 ゲートアレイ

- 5.1.2.3 ドライバー/コントローラー

- 5.1.2.4 標準セル

- 5.1.2.5 特殊用途

- 5.2 テクノロジーノード別

- 5.2.1 ≥65 nm

- 5.2.2 40-65 nm

- 5.2.3 28-32 nm

- 5.2.4 14-22 nm

- 5.2.5 <10 nm (FinFET / GAA)

- 5.3 産業用途別

- 5.3.1 ファクトリーオートメーションとロボティクス

- 5.3.2 プロセス制御と分散制御システム

- 5.3.3 モータードライブとパワーエレクトロニクス

- 5.3.4 テスト、測定、計測

- 5.3.5 スマートグリッドとエネルギー管理

- 5.4 最終用途機器別

- 5.4.1 プログラマブルロジックコントローラー (PLC)

- 5.4.2 産業用PCとエッジゲートウェイ

- 5.4.3 センサーとトランスデューサーモジュール

- 5.4.4 電源管理モジュール

- 5.4.5 ヒューマンマシンインターフェース (HMI)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 イギリス

- 5.5.2.4 北欧

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 台湾

- 5.5.3.3 韓国

- 5.5.3.4 日本

- 5.5.3.5 インド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 メキシコ

- 5.5.4.3 アルゼンチン

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 STMicroelectronics N.V.

- 6.4.2 Texas Instruments Inc.

- 6.4.3 Intel Corporation

- 6.4.4 Renesas Electronics Corp.

- 6.4.5 Analog Devices Inc.

- 6.4.6 NXP Semiconductors N.V.

- 6.4.7 Broadcom Inc.

- 6.4.8 Infineon Technologies AG

- 6.4.9 ON Semiconductor Corp.

- 6.4.10 Toshiba Electronic Devices & Storage Corp.

- 6.4.11 Diodes Incorporated

- 6.4.12 Microchip Technology Inc.

- 6.4.13 Cypress Semiconductor (Infineon)

- 6.4.14 Lattice Semiconductor Corp.

- 6.4.15 Xilinx Inc. (AMD)

- 6.4.16 Rohm Co., Ltd.

- 6.4.17 Nexperia BV

- 6.4.18 Silicon Labs Inc.

- 6.4.19 Alpha & Omega Semiconductor

- 6.4.20 MaxLinear Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用ロジックICは、工場自動化、プロセス制御、ロボット工学、電力変換、医療機器など、多岐にわたる産業分野において、デジタル信号処理、制御、インターフェース機能を提供する半導体集積回路の総称でございます。これらは、一般的な民生用ロジックICと比較して、より高い信頼性、耐久性、長期供給性、そして過酷な環境下での安定動作が求められる点が大きな特徴です。具体的には、広い動作温度範囲、高いノイズ耐性、ESD(静電気放電)耐性、サージ耐性などが設計段階から考慮されており、産業機器の安定稼働を支える基盤技術として不可欠な存在となっております。

産業用ロジックICの種類は多岐にわたります。まず、最も基本的なものとして、汎用ロジックICが挙げられます。これには、AND、OR、NOTなどの論理ゲート、フリップフロップ、ラッチ、バッファ、デコーダ、マルチプレクサといった基本的なデジタル回路を構成するICが含まれます。TTL(Transistor-Transistor Logic)やCMOS(Complementary Metal-Oxide-Semiconductor)といった技術が用いられ、特にCMOSは低消費電力と高集積化の点で主流となっております。74HCシリーズや74LVCシリーズなど、様々なロジックファミリが存在し、それぞれ異なる速度、消費電力、電圧特性を持っています。次に、プログラマブルロジックデバイス(PLD)があります。これは、ユーザーが論理機能を自由に書き換えられるICで、CPLD(Complex PLD)やFPGA(Field-Programmable Gate Array)が代表的です。FPGAは特に大規模な論理回路や並列処理を必要とするアプリケーションで利用され、開発期間の短縮や柔軟な機能変更を可能にします。さらに、マイクロコントローラ(MCU)も産業用ロジックICの重要な一部です。これらはCPUコア、メモリ、各種周辺回路(A/Dコンバータ、タイマ、通信インターフェースなど)を一つに統合したもので、シーケンス制御、データ処理、通信管理など、より複雑な制御機能を実現します。特定の用途に特化したASIC(Application-Specific Integrated Circuit)も存在し、大量生産される製品や、極めて高い性能や低消費電力が求められる場合に採用されます。

これらの産業用ロジックICは、様々な用途で活用されています。工場自動化(FA)分野では、PLC(プログラマブルロジックコントローラ)の内部回路、産業用ロボットのモーター制御やセンサーデータ処理、画像処理装置、産業用ネットワーク機器(EtherCAT、PROFINET、CC-Linkなどのフィールドバスや産業用イーサネット)のインターフェースなどに広く使われています。プロセス制御においては、分散制御システム(DCS)や各種計測機器の信号処理、データ変換、通信制御を担います。電力変換分野では、インバータ、サーボドライブ、DC-DCコンバータなどのパワーエレクトロニクス機器において、ゲートドライバの制御ロジックや保護回路、高精度なPWM(パルス幅変調)制御などに不可欠です。その他、交通・輸送機器(鉄道信号システム、自動車のECUの一部)、医療機器(診断装置、治療装置)、再生可能エネルギーシステム(太陽光発電インバータ、蓄電池管理システム)など、高い信頼性と安全性が求められるあらゆる産業分野でその役割を果たしています。

関連技術としては、まずセンサー技術が挙げられます。産業用ロジックICは、温度、圧力、流量、位置、画像などの様々なセンサーからのアナログ信号をデジタル信号に変換し、処理する役割を担います。また、モーターやバルブなどのアクチュエータを制御するためのドライバICやパワーデバイスとの連携も不可欠です。産業用ネットワークプロトコルを実装するための通信インターフェース技術も重要であり、リアルタイム性や堅牢性が求められます。組み込みシステム開発においては、ロジックICの選定から、ファームウェア開発、システムインテグレーションまで、幅広い技術が関連します。さらに、産業機器の安定稼働を支える電源管理ICや、システムの安全性を確保するための機能安全技術、そして近年ではサイバーセキュリティ対策も、ロジックICの設計やシステム構築において重要な要素となっております。

市場背景としては、インダストリー4.0やIoT(モノのインターネット)の進展が、産業用ロジックICの需要を大きく牽引しています。スマートファクトリーの実現には、機器間の高度な連携、リアルタイムデータ処理、エッジコンピューティングが不可欠であり、これらを支える高性能かつ低消費電力のロジックICが求められています。また、世界的な労働力不足を背景とした自動化の加速も、産業用ロジックICの需要を押し上げています。小型化、高集積化、省エネルギー化への要求は常に高く、より高度なプロセス技術を用いた製品開発が進められています。産業用途では、一度導入された機器が長期間稼働するため、製品の長期供給保証や高い信頼性、堅牢性が非常に重視され、これらが民生用ICとの大きな差別化要因となっています。近年では、グローバルサプライチェーンの混乱が、部品調達の安定性や価格に影響を与えることもあり、サプライヤーの選定やリスク管理の重要性が増しております。

将来展望としては、AI(人工知能)の統合が大きなトレンドとなるでしょう。エッジAIの普及により、産業機器の現場でリアルタイムにデータ分析や異常検知を行うニーズが高まっており、AI推論処理に特化したロジックを内蔵したMCUやFPGAの需要が増加すると考えられます。また、5GやTSN(Time-Sensitive Networking)といった次世代通信技術の導入により、産業用ネットワークのリアルタイム性と信頼性がさらに向上し、これに対応するロジックICの開発が進むでしょう。セキュリティ機能の強化も引き続き重要なテーマであり、ハードウェアレベルでの暗号化、セキュアブート、耐タンパー性などの機能が標準的に搭載されるようになることが予想されます。さらなる小型化と省電力化は、先進的なプロセスノードの採用によって継続的に追求され、より高性能なシステムを限られたスペースと電力で実現可能にします。カスタマイズ性と柔軟性の向上も期待され、FPGAのさらなる進化や、特定のアプリケーションに最適化されたドメインスペシフィックアーキテクチャ(DSA)の登場が、産業界の多様なニーズに応える鍵となるでしょう。レジリエンスと冗長性を高めるための設計も進化し、システムのダウンタイムを最小限に抑える技術がより一層重要視されていくと考えられます。