産業用潤滑油 市場規模・シェア分析 – 成長トレンドと予測 (2026年 – 2031年)

産業用潤滑油市場レポートは、製品タイプ(エンジンオイル、油圧作動油およびトランスミッションフルード、金属加工油など)、エンドユーザー産業(発電、重機、食品・飲料加工、冶金および金属加工、化学・プロセス産業、その他産業など)、および地域(アジア太平洋、北米など)別に分類されます。市場予測は、容量(リットル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用潤滑油市場の概要

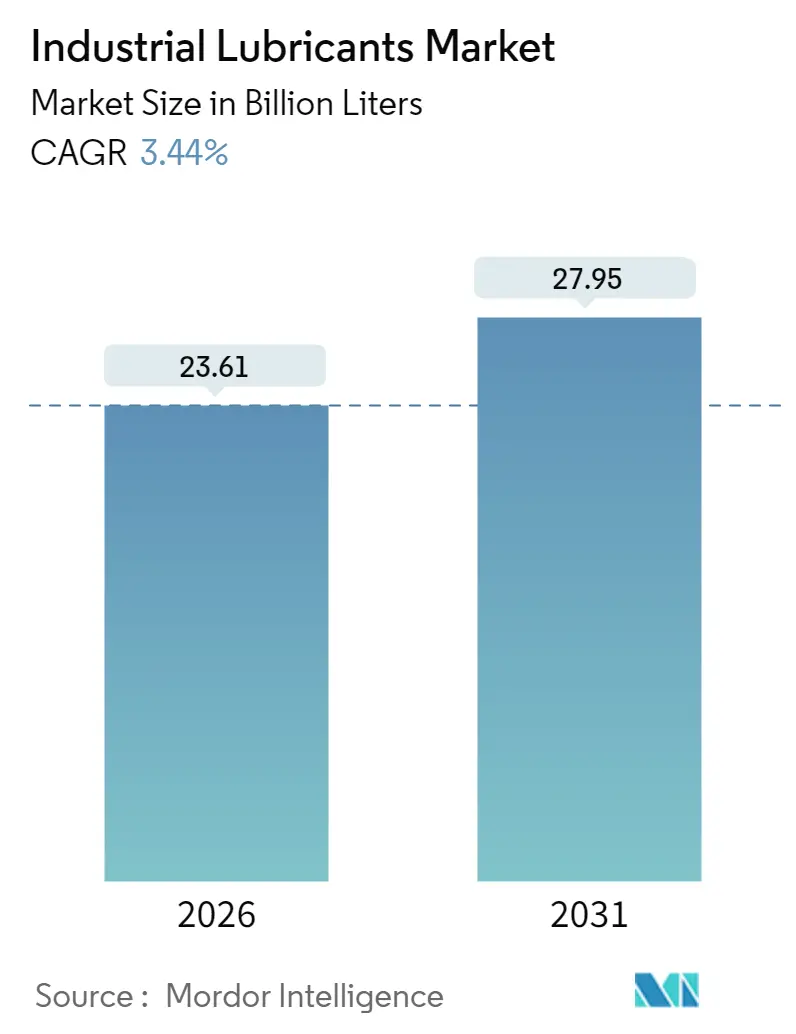

市場規模と予測

産業用潤滑油市場は、2025年の228.2億リットルから2026年には236.1億リットルに成長し、2031年までに279.5億リットルに達すると予測されています。2026年から2031年にかけての年平均成長率(CAGR)は3.44%と見込まれています。この着実な成長は、市場がバルク商品販売から、機器の稼働時間とエネルギー効率を最大化するオーダーメイドの潤滑油へと移行していることを示しています。風力タービンの急速な設置やインダストリー4.0へのアップグレードが、従来の仕様を超える潤滑油性能要件を拡大させ、合成潤滑油やバイオベース潤滑油の需要を刺激しています。アジア太平洋地域は、大規模な製造業への投資と、より高価値の潤滑油マージンを獲得する統合型精製・石油化学コンプレックスにより、現在の消費を牽引しています。世界中の生産者は、環境規制の厳格化と予知保全の採用に対応し、PFASフリー添加剤や状態監視対応潤滑油の研究開発に注力しています。

主要な市場動向

* 製品タイプ別: 2025年にはエンジンオイルが産業用潤滑油市場シェアの23.29%を占め、油圧・トランスミッションフルードは2031年までにCAGR 3.92%で成長すると予測されています。

* 最終用途産業別: 2025年には重機が産業用潤滑油市場規模の28.96%を占め、発電は2031年までにCAGR 4.27%で拡大すると予測されています。

* 地域別: アジア太平洋地域は2025年に46.88%のシェアを占め、2031年までにCAGR 3.61%で最速の地域成長を遂げると予測されています。

市場を牽引する要因

1. 風力タービンギアボックス潤滑油需要の急増:

世界の風力発電設備建設は、標準的な潤滑油では満たせない特殊なギアボックスオイルの要件を増加させています。中国の風力発電設備容量は2023年12月までに440GWに達し、多くのタービン故障が潤滑不足に起因しています。耐摩耗性および防食性添加剤で強化された合成油は、サービス間隔を6ヶ月から3年に延長し、洋上メンテナンスコストを削減します。遠隔地のタービンではヘリコプターによる整備を最小限に抑えるため、堅牢な水分離特性が不可欠です。開発者は、幅広い温度変動で粘度を維持し、マルチメガワットのギアセットを過酷な突風から保護するために、ISO VG 320-460 PAOブレンドをますます指定しています。15MWの洋上タービン1基あたり、1回のサービスサイクルで800リットル以上の潤滑油を消費するため、大型ユニットの定格化が産業用潤滑油市場の直接的な需要増加につながっています。

2. 産業オートメーションとインダストリー4.0における潤滑強度の向上:

スマート工場では、より高温・高速で稼働する精密機器が導入されており、狭い粘度許容範囲とセンサー干渉が無視できる潤滑油が求められています。自動潤滑システムは、リアルタイム分析に基づいて潤滑油の量を測定し、消費量を30%~40%削減しながら稼働時間を向上させます。潤滑油は、磁気プラグや赤外線による異物監視にさらされてもトライボロジー的安定性を維持する必要があり、添加剤の溶解度や金属イオン含有量が厳密に指定されています。人工知能プラットフォームは、振動や温度のフィードを読み取って配合推奨を調整しており、サプライヤーは現場でのカスタマイズが可能なモジュラー型添加剤パッケージの開発を迫られています。これらの進展は、産業用潤滑油市場におけるプレミアム合成潤滑油およびハイブリッド製品への長期的なミックスシフトを支えています。

3. 合成および半合成長寿命オイルへの移行:

労働力不足に直面する産業メンテナンスチームは、鉱物油の2,000~4,000時間に対し、8,000~12,000時間持続する潤滑油を好んでいます。グループIIIおよびPAOベースは、120℃のサンプ温度でもスラッジの発生を抑制する酸化安定性を提供します。半合成潤滑油は、コストと性能のバランスが取れており、セメント工場や繊維工場などの価格に敏感な操業で普及しています。ドレイン間隔の延長は、廃油量を最大70%削減し、廃棄物削減政策と整合し、廃棄費用を削減します。この移行は企業のネットゼロ誓約と合致しており、産業用潤滑油市場における合成潤滑油の採用をさらに確固たるものにしています。

4. 鉱業および建設機械フリートの拡大:

インド、インドネシア、湾岸諸国におけるインフラ整備計画により、研磨性の粉塵や変動する気候下で稼働する高出力の掘削機や運搬トラックが導入されています。OEMは、Tier 4F排出ガスシステムに準拠するため、強化された膜強度を持つ亜鉛フリーの油圧作動油を指定しています。露天掘りでは、300トンの静荷重に耐えるバケットピンを保護するために、スルホン酸カルシウム複合体で配合された生分解性グリースが使用されています。遠隔地でのダウンタイムを削減するため、1,000時間のサービス間隔が標準になりつつあります。これらの重負荷需要は、産業用潤滑油市場における粘度グレード46-68の潤滑油の持続的な量的な成長につながっています。

5. 炭素価格設定による超低摩擦バイオ潤滑油の需要:

炭素価格設定は、超低摩擦バイオ潤滑油への需要を促進しています。

市場の阻害要因

1. 廃油および流出に関する規制の厳格化:

EUおよび米国の一部の州におけるPFAS段階的廃止義務は、長年使用されてきた製品の再設計を製造業者に強いています。代替化学物質の認証は、市場投入までの時間を遅らせ、研究開発予算を膨らませます。ユーザーレベルでは、回収システムが「ゆりかごから墓場まで」のトレーサビリティを文書化する必要があり、廃棄コストと封じ込めのための設備投資が増加しています。流出防止指令は、二重壁タンクやリアルタイムの漏洩警報を義務付けており、小規模な作業場にとってインフラコストを上昇させています。これらの課題は短期的な需要を抑制する一方で、産業用潤滑油市場において、規制に準拠した高マージンな配合のためのニッチ市場を開拓しています。

2. 原油由来基油価格の変動:

グループIIおよびグループIII基油の価格は、製油所の停止や地政学的ショックによって変動し、ブレンド業者のマージンを圧迫しています。購入者は四半期ごとの価格調整に抵抗するため、サプライヤーは在庫をヘッジしたり、毎月契約を再交渉したりしています。価格変動は一部のユーザーを低仕様の潤滑油へと誘導し、機器の早期摩耗のリスクを高め、合成潤滑油によるライフサイクルコスト削減効果を損なう可能性があります。統合された大手石油会社は、エクソンモービルのシンガポールプロジェクトのように、残渣流をアップグレードすることで変動に対抗していますが、上流資産を持たない独立系企業はより高い運転資金を必要とします。

3. ドライドライブ電気モーターによるオイル需要の減少:

ドライドライブ電気モーターの普及は、潤滑油需要を徐々に減少させています。

セグメント分析

* 製品タイプ別:

エンジンオイルは2025年の売上高の23.29%を占め、重工業における重要な発電機や定置型コンプレッサーを保護しています。モノグレードSAE 40や15W-40マルチグレードがレガシーエンジンと互換性があるため、根強いメンテナンス習慣を反映しています。しかし、OEMがより長いドレイン仕様のガスエンジンに移行するにつれて、需要は横ばいとなっています。油圧・トランスミッションフルードは、ロボット、射出成形機、風力タービンのピッチシステムが拡大するにつれて、CAGR 3.92%で成長すると予測されています。金属加工油はアジア太平洋地域の工作機械投資の恩恵を受けており、イオン液体切削油は鉱物油よりも長い工具寿命を提供します。二硫化モリブデンやグラファイトを配合した合成グリースは、200℃のキルン出口にさらされる極圧ベアリングでシェアを獲得しています。プロセスオイルの需要は、中国、インド、米国における石油化学のボトルネック解消に直接関連しています。進化する機械プロファイルが産業用潤滑油市場を継続的に再形成していることを示す例として、電気モーター冷却油が挙げられます。

* 最終用途産業別:

重機は2025年には28.96%の量を占め、研磨性の粉塵や高衝撃サイクル下で稼働する建設用ローダー、露天掘りトラック、農業用ハーベスターなどに使用されています。これらの機械には、高分散性エンジンオイルや5,000 psiの圧力に耐えうる亜鉛フリー油圧作動油が必要です。発電は、風力タービンの展開や再生可能エネルギーを補完するガスエンジンピーク負荷発電所の増加により、2031年までにCAGR 4.27%で最も急速に成長する消費者層となっています。食品・飲料加工業者は汚染リスクを軽減するため、30%高価になる可能性のあるNSF-H1潤滑油を採用しています。金属加工工場は金属除去油の安定した需要を維持しています。全体として、機器の長寿命化目標と送電網拡張プロジェクトが、産業用潤滑油市場におけるバランスの取れた成長パターンを保証しています。

地域分析

* アジア太平洋: 2025年には46.88%の量を占め、2031年までにCAGR 3.61%で成長すると予測されています。中国の精製業者は潤滑油マージンを高めるために化学品を統合しています。インドは多額の海外投資を誘致しており、Lubrizolはアウランガバードに世界で2番目に大きい新工場に2億米ドルを投じる予定です。東南アジア諸国は工場の移転や再生可能エネルギープロジェクトを歓迎しており、油圧油やギアオイルの採用を促進しています。日本と韓国は、精密製造と厳格な省エネ目標により、平均以上の合成潤滑油普及率を維持しています。

* 北米とヨーロッパ: PFASフリー配合と炭素関連の効率向上に注力しています。米国はシェール由来の原料を活用していますが、EVの普及が従来のエンジンオイル需要を徐々に抑制しています。ヨーロッパはバイオ潤滑油を推進する政策を主導しており、急速な配合転換を促しています。カナダのオイルサンド採掘は高温潤滑油の需要を維持し、メキシコの自動車投資は現地需要を拡大しています。

* 中東とアフリカ: 基油供給を支える炭化水素抽出プロジェクトに依存し、化学品への多角化を進めています。サウジアラビアのRichful–Farabi合弁事業による新しい添加剤工場は、地域のブレンド業者への供給ラインを短縮するでしょう。南アフリカの深層採掘とナイジェリアの精製アップグレードは、ニッチな機会を提供しています。

* 南米: ブラジルの石油化学のボトルネック解消とチリの銅鉱山拡張を中心に高い成長が見られ、産業用潤滑油市場のサプライヤーにとって重要ではあるものの、より小規模な市場としての役割を確立しています。

競争環境

世界のリーダーシップは中程度に細分化されています。地域独立系企業は、特にアジア太平洋地域において、カスタム配合と機敏な技術サービスを通じてシェアを獲得しており、近接性がリードタイムを短縮しています。IoT対応潤滑油とAI駆動型ブレンドは、ユーザーがライフサイクルコスト削減を求める中で、新たな差別化要因となっています。PFASフリー、生分解性、e-モビリティ熱流体は、新規参入企業が従来の製品を飛び越えることができる主要なホワイトスペース分野を形成しています。M&Aの勢いは継続しており、ValvolineがOil Changersを6億3,000万米ドルで買収し、ダウンストリームチャネルのリーチを強化したことがその例です。主要企業には、Shell plc、Exxon Mobil Corporation、BP p.l.c. (Castrol)、Chevron Corporation、TotalEnergies SEなどが挙げられます。

最近の業界動向

* 2025年5月: Fuchs Lubricantsは、ブラジルでの市場シェアを倍増させ、ラテンアメリカ全体での存在感を強化するため、サンパウロ州ソロカバに新しい工業プラントに2億2,000万ブラジルレアル(約4,130万米ドル)を投資すると発表しました。2030年までに、この施設は年間50,000トン以上の生産能力に達すると予測されています。

* 2025年7月: Shellは、ドイツのBrenntag GroupからRaj Petro Specialities Pvt. Ltd.の株式100%を取得しました。この買収により、Shellの製品ポートフォリオは、変圧器油、ホワイトオイル、ワセリン、ワックスなどの高価値特殊製品で強化され、医薬品、パーソナルケア、送電などの急成長分野に対応します。

* 2024年1月: Shell plcの子会社であるShell Lubricantsは、英国を拠点とするM&I Materials LtdからMIDELおよびMIVOLTを買収しました。これにより、MIDELおよびMIVOLT製品ラインはShellのグローバル潤滑油ポートフォリオの一部として製造、流通、販売されます。

本レポートは、世界の工業用潤滑油市場に関する詳細な分析を提供しています。潤滑油は、表面間の摩擦と摩耗を低減する物質であり、シーリング剤、熱伝達剤、腐食防止剤といった追加的な機能も果たします。液体、半固体、乾燥、気体など様々な形態がありますが、最も一般的なのは油とガスです。

市場は、製品タイプ、最終用途産業、および地域という主要なセグメントに分類され、各セグメントの市場規模と予測は容量(リットル)に基づいて行われています。

製品タイプ別では、エンジン油、作動油・トランスミッション油、金属加工油、一般工業油、ギア油、グリース、プロセス油、その他が含まれます。最終用途産業別では、発電、重機、食品・飲料加工、冶金・金属加工、化学・プロセス産業、その他(パルプ・紙、海洋など)が対象です。地理的分析は、アジア太平洋、北米、欧州、南米、中東・アフリカの主要地域にわたる33カ国を網羅しています。

市場規模は、2026年には236.1億リットルに達し、2031年には年平均成長率3.44%で279.5億リットルに増加すると予測されています。

地域別では、アジア太平洋地域が2025年の市場容量の46.88%を占め、最も急速に成長している地域です。製品タイプ別では、作動油・トランスミッション油が、自動化の進展と風力タービン設備の拡大を背景に、2031年まで年平均成長率3.92%で最も速い成長を遂げると見込まれています。

市場の主要な推進要因としては、風力タービンギアボックス潤滑油の需要急増、産業オートメーションとインダストリー4.0における潤滑の重要性、合成油および半合成長寿命油への移行、鉱業・建設機械フリートの拡大、そして炭素価格設定による超低摩擦バイオ潤滑油への需要増加が挙げられます。特に、合成油は8,000~12,000時間の長寿命化を可能にし、廃油を最大70%削減できるほか、インダストリー4.0における状態監視をサポートするため、そのシェアを拡大しています。

一方で、市場にはいくつかの阻害要因も存在します。廃油および流出に関する規制の厳格化、原油由来基油の価格変動、そして乾式電気モーターの普及による油需要の減少などが挙げられます。

環境政策も市場に大きな影響を与えています。炭素価格設定やPFAS(有機フッ素化合物)規制の導入は、バイオベース、超低摩擦、PFASフリーの配合を奨励し、プレミアム化学品への需要シフトを促しています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されており、AMSOIL Inc.、BP p.l.c. (Castrol)、Chevron Corporation、Exxon Mobil Corporation、FUCHS SE、Shell plc、TotalEnergies SE、ENEOS Corporation、出光興産株式会社など、多数のグローバル企業がプロファイルされています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場動向を深く理解するための情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 風力タービンギアボックス潤滑油需要の急増

- 4.2.2 産業オートメーションとインダストリー4.0における潤滑の重要性

- 4.2.3 合成および半合成長寿命オイルへの移行

- 4.2.4 鉱業および建設機械フリートの拡大

- 4.2.5 超低摩擦バイオ潤滑油に対する炭素価格設定の推進

- 4.3 市場の阻害要因

- 4.3.1 廃油および流出に関する規制の強化

- 4.3.2 原油由来の基油価格の変動

- 4.3.3 ドライドライブ式電気モーターによるオイル需要の減少

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 製品タイプ別

- 5.1.1 エンジンオイル

- 5.1.2 油圧作動油およびトランスミッションフルード

- 5.1.3 金属加工油

- 5.1.4 一般工業用油

- 5.1.5 ギアオイル

- 5.1.6 グリース

- 5.1.7 プロセスオイル

- 5.1.8 その他

- 5.2 エンドユーザー産業別

- 5.2.1 発電

- 5.2.2 重機

- 5.2.3 食品・飲料加工

- 5.2.4 冶金および金属加工

- 5.2.5 化学・プロセス産業

- 5.2.6 その他の産業(パルプ・紙、海洋など)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 インドネシア

- 5.3.1.6 タイ

- 5.3.1.7 ベトナム

- 5.3.1.8 マレーシア

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 エジプト

- 5.3.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AMSOIL Inc.

- 6.4.2 Bharat Petroleum Corp. Ltd

- 6.4.3 Blaser Swisslube AG

- 6.4.4 BP p.l.c. (Castrol)

- 6.4.5 Carl Bechem GmbH

- 6.4.6 Chevron Corporation

- 6.4.7 China National Petroleum Corporation (PetroChina)

- 6.4.8 China Petroleum & Chemical Corp. (Sinopec)

- 6.4.9 ENEOS Corporation

- 6.4.10 Eni SpA

- 6.4.11 Exxon Mobil Corporation

- 6.4.12 FUCHS SE

- 6.4.13 Gazprom Neft PJSC

- 6.4.14 GS Caltex Corporation

- 6.4.15 Gulf Oil International

- 6.4.16 Hindustan Petroleum Corp. Ltd

- 6.4.17 Idemitsu Kosan Co. Ltd

- 6.4.18 Indian Oil Corporation Ltd.

- 6.4.19 Klüber Lubrication

- 6.4.20 LUKOIL

- 6.4.21 Motul

- 6.4.22 Petrobras

- 6.4.23 Petronas Lubricants International

- 6.4.24 Phillips 66 Company

- 6.4.25 PT Pertamina (Persero)

- 6.4.26 Repsol

- 6.4.27 ROCOL

- 6.4.28 ROSNEFT

- 6.4.29 Shell plc

- 6.4.30 TotalEnergies SE

- 6.4.31 Valvoline Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

産業用潤滑油は、工場やプラント、建設現場などで稼働する様々な機械装置の性能を最大限に引き出し、その寿命を延ばすために不可欠な機能性流体でございます。その主な役割は、機械部品間の摩擦や摩耗を低減し、発熱を抑制することにありますが、それだけでなく、錆や腐食の防止、異物の洗浄・分散、密閉作用、動力伝達、さらには冷却や絶縁といった多岐にわたる機能も担っております。基油と添加剤を主成分とし、使用される機械の種類、運転条件、環境に応じて最適なものが選定されます。

産業用潤滑油の種類は非常に多岐にわたります。まず、基油の種類によって分類すると、最も広く使用されているのは原油を精製して作られる鉱物油で、コストパフォーマンスに優れ、幅広い用途に対応します。次に、化学合成によって製造される合成油があり、ポリアルファオレフィン(PAO)、エステル、ポリグリコール(PAG)などが代表的です。合成油は、鉱物油に比べて耐熱性、耐酸化安定性、低温流動性、粘度指数などの性能が格段に優れており、過酷な条件下での使用や長寿命化が求められる用途に用いられますが、コストは高くなります。近年では、環境負荷低減の観点から、菜種油などの植物油を基にした生分解性潤滑油も注目を集めております。

用途や機能による分類では、油圧作動油、ギヤ油、軸受油、コンプレッサー油、金属加工油、熱媒体油、絶縁油、そして半固体のグリースなどがございます。油圧作動油は、油圧システムにおいて動力伝達と潤滑を兼ね、ギヤ油は歯車の高負荷・衝撃荷重に耐えるよう設計されています。軸受油は高速回転や高荷重の軸受を保護し、コンプレッサー油は高温・高圧下での安定性が求められます。金属加工油は切削や研削などの加工時に冷却、潤滑、切りくず排出を助け、加工精度と工具寿命に寄与します。グリースは、液体の潤滑油が供給しにくい場所や、長期間の潤滑が必要な箇所に用いられます。これらの潤滑油は、それぞれ特定の性能を発揮するために、基油に加えて、摩耗防止剤、酸化防止剤、防錆剤、粘度指数向上剤、消泡剤、清浄分散剤など、様々な添加剤が配合されております。

産業用潤滑油は、自動車製造、鉄鋼、セメント、製紙、繊維、食品・飲料といったあらゆる製造業の生産設備から、建設機械、鉱山機械、農業機械などの重機、さらには発電所のタービン、船舶のエンジン、ロボット、自動化装置に至るまで、非常に広範な分野で使用されております。これらの機械装置の円滑な稼働を支え、生産性の向上、エネルギー効率の改善、メンテナンスコストの削減、そして安全性の確保に貢献しております。例えば、自動車工場ではロボットアームの関節部やプレス機の油圧システム、搬送ラインのギヤボックスなど、数えきれないほどの箇所で潤滑油が活躍しています。

関連技術としては、まず潤滑油自体の開発技術が挙げられます。高性能な合成基油の合成技術や、特定の機能を発揮する添加剤の化学合成技術、そしてそれらを最適なバランスで配合する処方技術が常に進化しております。また、潤滑油の状態を監視し、機械の異常を早期に検知するための油分析技術も重要です。粘度、酸価、水分、摩耗金属成分、異物粒子数などを定期的に分析することで、機械の健全性を診断し、予知保全に役立てられます。近年では、IoT技術を活用したオンラインセンサーによるリアルタイム監視システムも普及しつつあります。さらに、潤滑油の供給方法に関する技術も進化しており、自動給油装置によって必要な箇所に適切な量の潤滑油を自動で供給することで、人件費の削減と安定した潤滑を実現しています。潤滑油の寿命を延ばすためのろ過技術や、使用済み潤滑油のリサイクル・再精製技術も環境負荷低減の観点から重要性を増しております。

市場背景としては、世界の産業活動の活発化、特に新興国の工業化の進展が需要を牽引しております。また、製造業における自動化・省力化の加速、高精度・高効率な機械装置の導入が進むにつれて、より高性能で信頼性の高い潤滑油へのニーズが高まっております。一方で、原油価格の変動は基油のコストに直結するため、市場価格に影響を与えます。環境規制の強化も重要な要素であり、生分解性や低毒性、省エネルギー性能を持つ潤滑油の開発が強く求められています。主要な潤滑油メーカーは、これらの市場ニーズに応えるべく、研究開発に注力し、製品ラインナップの拡充を図っております。

将来展望としては、まず「持続可能性」がキーワードとなります。環境負荷の低い生分解性潤滑油や、再生可能な資源を基にした潤滑油の開発がさらに進むでしょう。また、潤滑油の長寿命化技術や、使用済み潤滑油の効率的なリサイクル・再利用システムの構築も重要性を増します。次に、「スマート化」の進展が挙げられます。IoTやAI技術と連携し、潤滑油の状態をリアルタイムで監視し、最適な交換時期や補充量を予測する「スマート潤滑油」の普及が期待されます。これにより、予知保全の精度が向上し、機械のダウンタイム削減に貢献します。さらに、極限環境下での使用に耐えうる高性能潤滑油の開発も継続されます。例えば、電気自動車の普及に伴い、モーターや減速機に特化した低粘度で電気絶縁性を持つ潤滑油、あるいは宇宙産業や再生可能エネルギー分野など、新たな産業分野での特殊な要求に応える潤滑油の需要が増加すると考えられます。ナノテクノロジーを応用した摩擦低減技術や、自己修復機能を持つ潤滑油の研究も進められており、未来の産業用潤滑油は、より高度な機能と環境性能を両立する方向へと進化していくことでしょう。