産業機械市場 規模・シェア分析:成長動向と予測 (2026年~2031年)

世界の産業機械市場レポートは、製品タイプ(掘削機械、マテリアルハンドリング機器など)、用途産業(印刷、食品、繊維、建設など)、エンドユーザー所有形態(OEM、受託製造業者など)、自動化レベル(従来の手動操作、半自動/CNCなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業機械市場の規模、シェア分析、成長予測レポート(2031年まで)

本レポートは、世界の産業機械市場の規模、シェア分析、成長トレンド、および2026年から2031年までの予測を提供しています。市場は、製品タイプ(土木機械、マテリアルハンドリングなど)、用途産業(印刷、食品、繊維、建設など)、エンドユーザー所有形態(OEM、受託製造業者など)、自動化レベル(従来の手動操作、半自動/CNCなど)、および地域別にセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場概要

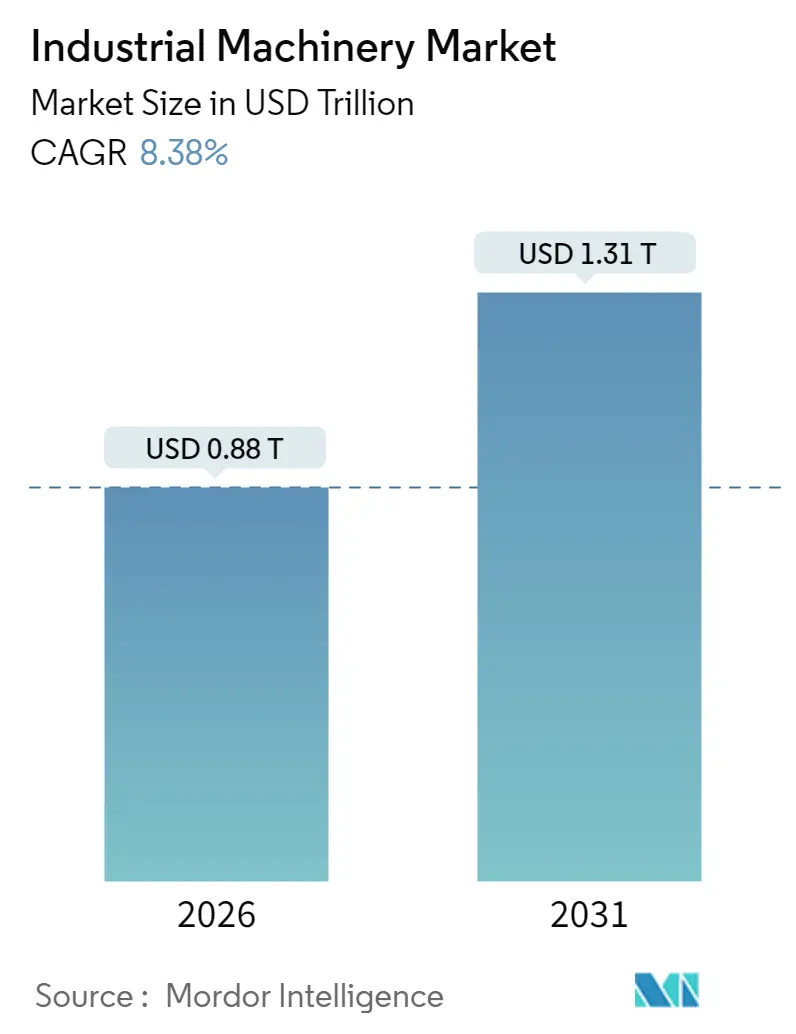

調査期間は2020年から2031年です。世界の産業機械市場規模は、2026年には0.88兆米ドル、2031年には1.31兆米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は8.38%です。アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は中程度です。

Mordor Intelligenceによる産業機械市場分析

産業機械市場は、2025年の0.81兆米ドルから2026年には0.88兆米ドル、そして2031年には1.31兆米ドルに達すると予測されており、2026年から2031年までのCAGRは8.38%です。この成長は、世界的なインフラ開発の加速、製造業における自動化とデジタル化の進展、および新興国における産業化の拡大によって牽引されています。産業機械は、製造業、建設業、農業、鉱業など、さまざまな産業分野で不可欠な役割を果たしており、生産性向上、コスト削減、品質改善に貢献しています。

主な市場トレンド

* 自動化とロボット工学の統合: 産業機械における自動化とロボット工学の導入は、生産効率と精度を大幅に向上させています。特に、スマートファクトリーやインダストリー4.0の概念が普及するにつれて、AI、IoT、機械学習を統合した高度な自動化ソリューションへの需要が高まっています。

* 持続可能性と環境配慮: 環境規制の強化と企業の社会的責任への意識の高まりから、エネルギー効率の高い機械や、排出量を削減する技術への投資が増加しています。リサイクル可能な素材の使用や、ライフサイクル全体での環境負荷を低減する設計が重視されています。

* デジタルツインと予知保全: 産業機械のデジタルツイン技術の採用により、リアルタイムでの監視、性能分析、および予知保全が可能になっています。これにより、ダウンタイムの削減、運用コストの最適化、機械の寿命延長が実現されています。

* カスタマイズとモジュール化: 特定の用途や顧客のニーズに合わせて機械をカスタマイズする傾向が強まっています。モジュール設計により、柔軟な構成変更やアップグレードが可能となり、多様な市場要求に対応しています。

市場の推進要因

* インフラ投資の増加: 世界中で道路、橋、鉄道、港湾などのインフラプロジェクトが活発化しており、建設機械や土木機械の需要を押し上げています。特に、新興国における都市化の進展と経済成長がこの傾向を加速させています。

* 製造業の拡大と近代化: 世界経済の回復と消費財需要の増加に伴い、製造業は生産能力の拡大と効率化を進めています。これには、新しい生産ラインの導入や既存設備のアップグレードが必要であり、産業機械市場の成長を促進しています。

* 技術革新と研究開発: 産業機械メーカーは、より高性能でインテリジェントな機械を開発するために、研究開発に多額の投資を行っています。これにより、新しい機能、材料、製造プロセスが導入され、市場に新たな価値を提供しています。

市場の課題

* 原材料価格の変動: 鉄鋼、アルミニウム、銅などの主要原材料の価格変動は、製造コストに直接影響を与え、メーカーの収益性を圧迫する可能性があります。

* 熟練労働者の不足: 高度な産業機械の操作、保守、修理には専門的なスキルを持つ労働者が必要ですが、多くの地域で熟練労働者の不足が課題となっています。これは、自動化技術の導入を加速させる一方で、人材育成の必要性も高めています。

* 地政学的リスクと貿易摩擦: 世界的な貿易政策の不確実性や地政学的緊張は、サプライチェーンの混乱や市場アクセスへの影響を通じて、産業機械市場に悪影響を及ぼす可能性があります。

市場機会

* 新興市場の成長: アジア太平洋地域、ラテンアメリカ、アフリカなどの新興国では、急速な産業化と都市化が進んでおり、産業機械に対する未開拓の需要が豊富に存在します。これらの地域でのインフラ整備や製造業の発展は、大きな成長機会を提供します。

* サービスとしての機械(MaaS)モデルの台頭: 従来の販売モデルに加え、機械をサービスとして提供するMaaSモデルが注目されています。これにより、初期投資を抑えたい顧客層へのアプローチが可能となり、メーカーは安定した収益源を確保できます。

* 環境技術とスマート農業機械への投資: 環境規制の強化と食料安全保障への関心の高まりから、環境負荷の低い機械や、精密農業を可能にするスマート農業機械への需要が増加しています。これは、新たな技術開発と市場拡大の機会を生み出しています。

競争環境

世界の産業機械市場は、多数のグローバル企業と地域企業が競合する中程度の集中度を示しています。主要なプレーヤーは、製品の差別化、技術革新、グローバルな販売ネットワーク、およびアフターサービスを通じて競争優位性を確立しようとしています。M&A活動も活発であり、企業は市場シェアの拡大、技術力の強化、および新しい市場への参入を目指しています。

主要企業

* Caterpillar Inc.

* Komatsu Ltd.

* Deere & Company

* Hitachi Construction Machinery Co., Ltd.

* Volvo Construction Equipment

* Liebherr Group

* JCB

* Doosan Infracore (Hyundai Doosan Infracore)

* XCMG Group

* Sany Heavy Industry Co., Ltd.

* Zoomlion Heavy Industry Science and Technology Co., Ltd.

* Terex Corporation

* CNH Industrial N.V.

* KION Group AG

* Mitsubishi Logisnext Co., Ltd.

* Toyota Industries Corporation

* Konecranes Plc

* Demag Cranes & Components GmbH

* Atlas Copco AB

* Sandvik AB

* Metso Outotec Corporation

* ThyssenKrupp AG

* Siemens AG

* ABB Ltd.

* Rockwell Automation, Inc.

* FANUC Corporation

* KUKA AG

* Yaskawa Electric Corporation

* Dürr AG

* GEA Group AG

* Tetra Pak International S.A.

* Krones AG

* Bühler AG

* Bobst Group SA

* Heidelberg Druckmaschinen AG

* ITOCHU Corporation

* Sumitomo Corporation

* Marubeni Corporation

* Mitsui & Co., Ltd.

* Mitsubishi Corporation

これらの企業は、研究開発への投資、戦略的提携、製品ポートフォリオの拡大、および地理的プレゼンスの強化を通じて、市場での地位を強化しています。特に、デジタル化、自動化、持続可能性といったトレンドに対応したソリューションの開発が競争の鍵となっています。

このレポートは、製造業、建設業、農業、鉱業など多様な分野で利用される重機、工具、装置を含む産業機械市場に関する詳細な分析を提供しています。産業機械は、複雑で大規模な作業向けに設計されており、高い出力、精度、自動化が求められます。本調査は、世界の様々なプレーヤーによる産業機械の売上高を追跡し、市場の主要なパラメーター、成長要因、主要ベンダーを分析することで、予測期間における市場の推定と成長率をサポートしています。また、COVID-19の影響やその他のマクロ経済要因が市場に与える全体的な影響も分析しています。レポートの範囲は、様々な市場セグメントにおける市場規模の測定と予測を含みます。

産業機械市場は、2026年には0.88兆米ドルに達し、2031年までに年平均成長率(CAGR)8.38%で成長し、1.31兆米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、インダストリー4.0とスマートマニュファクチャリングの導入、建設およびインフラプロジェクトからの需要増加、新興経済国における急速な工業化が挙げられます。さらに、都市部の改修におけるコンパクトなゼロエミッション機械への需要、予知保全サブスクリプションモデルによる買い替えの促進、リショアリングによる柔軟な多工程機械への需要も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。高額な設備投資(Capex)とメンテナンスコスト、原材料価格の変動、高度なCNCおよびロボット技術に対応できる熟練労働者の不足、コネクテッド機器におけるサイバーセキュリティリスクなどが挙げられます。

本レポートでは、市場を多角的に分析しています。具体的には、製品タイプ別(土木機械、マテリアルハンドリング機器、農業機械、産業用ロボットおよび自動化セル、その他)、用途産業別(印刷、食品、繊維、建設、医薬品、化学、自動車、農業、発電)、エンドユーザー所有形態別(OEM、受託製造業者、レンタル/リース会社、政府および地方自治体)、自動化レベル別(従来の手動操作、半自動/CNC、全自動/無人セル)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化し、それぞれの市場規模と予測を提供しています。

地域別では、アジア太平洋地域が2025年に収益シェアの42.35%を占める最大の市場となっています。これは、中国とインドにおける急速な設備増強と継続的な自動化投資が主な理由です。

製品セグメントでは、産業用ロボットおよび自動化セルが2031年までに年平均成長率12.57%で最も急速に成長すると予測されています。また、都市部での排出規制強化に伴い、建設業者は静かで排気ガスのない電動ミニショベルやローダーなどのゼロエミッション機械の採用を進めています。熟練労働者不足への対応として、Caterpillarなどの主要OEMは、AI、自動化、ロボット工学のメンテナンスに焦点を当てた技術者トレーニングプログラムに多額の投資を行っています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。Caterpillar Inc.、Komatsu Ltd.、Deere & Company、Hitachi Construction Machinery Co., Ltd.、SANY Heavy Industry Co., Ltd.、Kubota Corporation、Atlas Copco AB、ABB Ltd.など、世界的な主要企業25社のプロファイルが詳細に分析されており、各社の概要、主要セグメント、財務情報、市場ランク/シェア、製品・サービス、最近の動向などが含まれています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓市場や満たされていないニーズの評価も行っています。

以上が、産業機械市場に関するレポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 インダストリー4.0とスマートマニュファクチャリングの導入

- 4.2.2 建設およびインフラプロジェクトからの需要増加

- 4.2.3 新興経済国における急速な工業化

- 4.2.4 小型ゼロエミッション機械の需要(都市改修)

- 4.2.5 予知保全サブスクリプションモデルが交換を促進

- 4.2.6 リショアリングが柔軟な多工程機械の需要を促進

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資と維持費

- 4.3.2 原材料価格の変動

- 4.3.3 高度なCNCおよびロボット工学における熟練労働者不足

- 4.3.4 接続機器におけるサイバーセキュリティリスク

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 土木機械

- 5.1.2 マテリアルハンドリング機器

- 5.1.3 農業機械

- 5.1.4 産業用ロボットおよび自動化セル

- 5.1.5 その他(コンプレッサー、ポンプなど)

- 5.2 用途産業別

- 5.2.1 印刷

- 5.2.2 食品

- 5.2.3 繊維

- 5.2.4 建設

- 5.2.5 医薬品

- 5.2.6 化学

- 5.2.7 自動車

- 5.2.8 農業

- 5.2.9 発電

- 5.3 エンドユーザー所有形態別

- 5.3.1 OEM

- 5.3.2 受託製造業者

- 5.3.3 レンタル/リース会社

- 5.3.4 政府および地方自治体

- 5.4 自動化レベル別

- 5.4.1 従来の手動操作

- 5.4.2 半自動 / CNC

- 5.4.3 全自動 / 無人セル

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 英国

- 5.5.2.4 北欧諸国

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 台湾

- 5.5.3.3 韓国

- 5.5.3.4 日本

- 5.5.3.5 インド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 メキシコ

- 5.5.4.3 アルゼンチン

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Caterpillar Inc.

- 6.4.2 Komatsu Ltd.

- 6.4.3 Deere & Company

- 6.4.4 Hitachi Construction Machinery Co., Ltd.

- 6.4.5 CNH Industrial N.V.

- 6.4.6 Sandvik AB

- 6.4.7 Doosan Infracore Co., Ltd.

- 6.4.8 Volvo Construction Equipment AB

- 6.4.9 Liebherr-International AG

- 6.4.10 J.C. Bamford Excavators Ltd. (JCB)

- 6.4.11 Terex Corporation

- 6.4.12 Manitowoc Company, Inc.

- 6.4.13 Astec Industries, Inc.

- 6.4.14 Illinois Tool Works Inc.

- 6.4.15 Lincoln Electric Holdings, Inc.

- 6.4.16 AGCO Corporation

- 6.4.17 Alamo Group Inc.

- 6.4.18 Wacker Neuson SE

- 6.4.19 SANY Heavy Industry Co., Ltd.

- 6.4.20 XCMG Construction Machinery Co., Ltd.

- 6.4.21 Zoomlion Heavy Industry Science & Technology Co., Ltd.

- 6.4.22 Kubota Corporation

- 6.4.23 Yanmar Holdings Co., Ltd.

- 6.4.24 Atlas Copco AB

- 6.4.25 ABB Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

産業機械とは、工場や建設現場、農業、物流など、多岐にわたる産業分野において、生産活動や作業を効率化、自動化するために用いられる機械装置の総称でございます。これらは人間の労働力を代替または補完し、生産性の向上、製品品質の安定化、コスト削減、そして作業の安全性確保に大きく貢献しております。単一の機械だけでなく、複数の機械が連携して動作するシステム全体を指すこともあり、現代社会の基盤を支える不可欠な存在と言えるでしょう。

産業機械の種類は非常に多岐にわたります。主なものとしては、まず「製造機械」が挙げられます。これには、金属や樹脂などを加工する工作機械(旋盤、フライス盤、マシニングセンタなど)、材料をプレスして成形するプレス機械、プラスチック製品を製造する射出成形機、部品を接合する溶接機、製品を組み立てる組立機械などが含まれます。次に、「建設機械」は、土木工事や建築工事に用いられ、油圧ショベル(バックホー)、ブルドーザー、クレーン、ロードローラー、コンクリートポンプ車などが代表的です。これらは大規模なインフラ整備や建築物の建設に不可欠な存在です。「運搬・物流機械」としては、工場内や倉庫での荷物の移動に使うフォークリフト、製品を自動で搬送するコンベア、自動倉庫システム、そして近年では搬送用ロボットなどが活躍しています。「農業機械」は、トラクター、田植え機、コンバイン、耕うん機などがあり、農業の省力化と効率化に貢献しています。さらに、「食品加工機械」として、充填機、包装機、殺菌装置、製麺機などがあり、食品の大量生産と衛生管理を支えています。環境問題への意識の高まりから重要性が増している「環境・リサイクル機械」には、廃棄物を細かくする破砕機、資源を選別する選別機、焼却炉、水処理装置などがございます。この他にも、印刷機械、繊維機械、鉱山機械、医療機器製造装置など、それぞれの産業に特化した多様な機械が存在し、それぞれの分野で重要な役割を担っております。

これらの産業機械の用途は、前述の通り多岐にわたりますが、共通する目的は生産活動の最適化にあります。具体的には、大量生産や高速生産、連続生産を可能にすることで「生産性向上」を実現します。また、人手による作業のばらつきをなくし、均一で高品質な製品を安定して供給することで「品質安定」に寄与します。人件費の削減、エネルギー効率の向上、材料ロスの低減などを通じて「コスト削減」にも貢献します。危険な作業や重労働から作業員を解放し、安全な作業環境を提供することで「安全性向上」にも繋がります。さらに、労働人口の減少が進む現代において、24時間稼働可能な「自動化・省力化」は、人手不足解消の切り札として期待されています。高精度な部品の製造や、大規模なインフラ整備、廃棄物の適切な処理とリサイクルなど、社会の様々なニーズに応えるために産業機械は不可欠な存在でございます。

産業機械の進化を支える関連技術も目覚ましい発展を遂げております。機械工学と電子工学を融合させた「メカトロニクス」は、精密な動作制御を可能にし、産業機械の高性能化の基盤となっております。近年では、「IoT(Internet of Things)」技術の導入により、機械に搭載されたセンサーが稼働状況や環境データをリアルタイムで収集し、遠隔監視や予知保全、生産プロセスの最適化に活用されております。「AI(人工知能)」は、画像認識による不良品検出、生産計画の最適化、ロボットの自律制御など、より高度な判断と動作を可能にしています。「ロボティクス」の分野では、多関節ロボットや協働ロボットの進化により、人間と安全に協調しながら作業を行うことが可能になり、適用範囲が拡大しております。工場全体の自動化を目指す「FA(Factory Automation)」は、これらの技術を統合し、生産ライン全体の効率化を図ります。また、仮想空間に現実の工場や機械を再現する「デジタルツイン」技術は、シミュレーションによる設計・運用最適化や、問題発生時の迅速な対応を可能にします。高精度なセンサー技術、軽量化や高強度化を実現する材料技術、そしてPLC(Programmable Logic Controller)やCNC(Computerized Numerical Control)に代表される高度な制御技術も、産業機械の性能向上に不可欠な要素でございます。

産業機械の市場背景は、グローバル経済の動向や社会構造の変化と密接に連動しております。世界的なサプライチェーンの構築と新興国市場の成長は、産業機械の需要を押し上げる要因となっております。一方で、先進国を中心に深刻化する労働人口の減少は、自動化・省力化への投資を加速させております。また、地球温暖化対策や資源循環型社会への移行といった環境規制の強化は、省エネルギー性能の高い機械やリサイクル関連機械への需要を高めています。企業のデジタルトランスフォーメーション(DX)推進は、生産現場のデジタル化を促し、IoTやAIを搭載したスマートな産業機械の導入を後押ししています。地政学リスクやパンデミックといった予期せぬ事態への対応として、サプライチェーンの強靭化が求められる中、国内生産回帰や生産拠点の分散化に伴う設備投資も活発化する傾向にございます。技術革新の加速は、常に新しい機能や性能を持つ産業機械を生み出し、市場の競争を激化させております。これらの要因が複雑に絡み合い、産業機械市場は常に変化し続けている状況でございます。

将来展望としましては、産業機械はさらなる進化を遂げることが予測されます。最も顕著なトレンドは、「さらなる自動化・自律化」の推進であり、AIとロボットの融合により、人間が介在しない完全自動化工場(無人化工場)の実現が視野に入ってきております。IoT、AI、ビッグデータ解析を駆使した「スマートファクトリー化」は、生産プロセスの最適化、予知保全の高度化、品質管理の徹底を可能にし、生産効率と柔軟性を飛躍的に向上させるでしょう。環境問題への対応は引き続き重要なテーマであり、高効率な省エネルギー機械の開発、再生可能エネルギーとの連携、そして廃棄物処理やリサイクル技術のさらなる進化が求められます。消費者のニーズの多様化に対応するため、「カスタマイズ・多品種少量生産」に柔軟に対応できる生産システムの構築も進むと予想されます。また、機械を販売するだけでなく、稼働データに基づいた保守・運用サービスを提供する「サービス化(MaaS: Machine as a Service)」のビジネスモデルも拡大していくでしょう。人間とロボットが安全に協調して作業を行う「協働ロボット」の普及は、生産現場における人と機械の関係性を変え、より柔軟で効率的な作業環境を生み出します。ネットワーク化が進むにつれて、「サイバーセキュリティの強化」は不可欠な課題となり、産業機械の安全な運用を保証するための対策が重要視されます。さらに、複合材料や3Dプリンティングといった新素材や新技術への対応も、産業機械の新たな可能性を切り開く鍵となるでしょう。これらの進化を通じて、産業機械は未来の社会と産業を支える中核的な存在であり続けることと存じます。