産業用金属包装市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

産業用金属包装市場レポートは、材料タイプ別(アルミニウム、スチール)、製品タイプ別(中間バルクコンテナ(IBC)、輸送用バレルおよびドラムなど)、容量範囲別(200 L以下、201~500 Lなど)、エンドユーザー産業別(食品・飲料、化学・石油化学など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

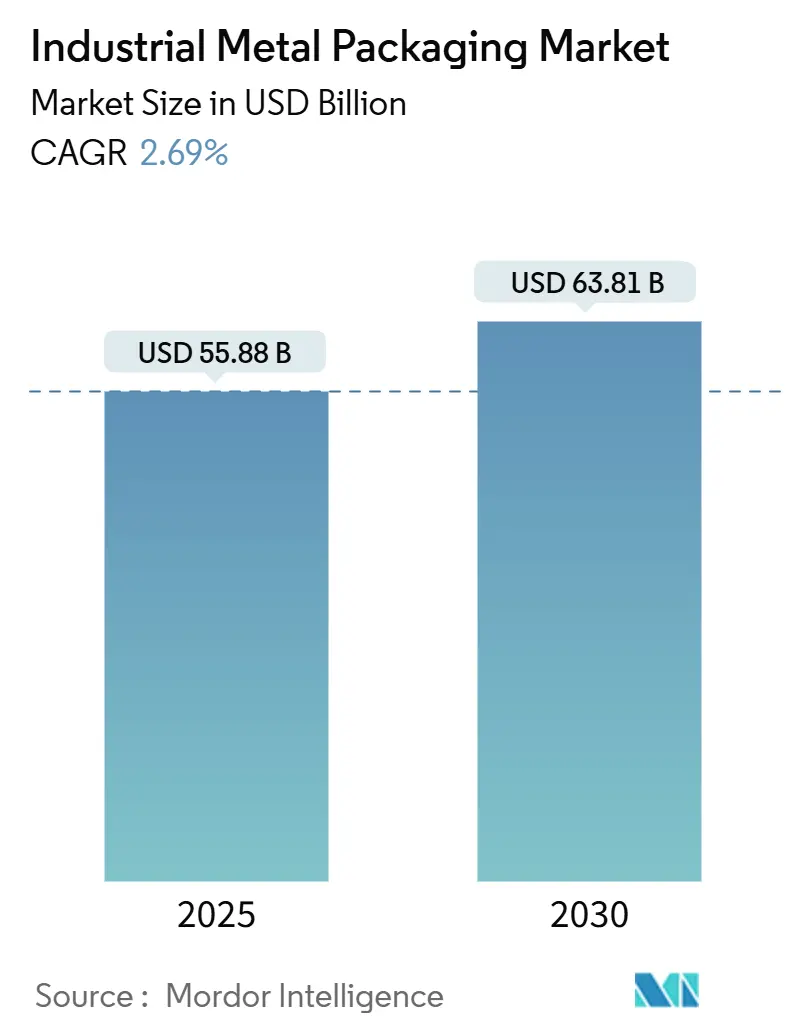

産業用金属包装市場は、2025年に558.8億米ドルに達し、2030年には638.1億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は2.69%と堅調に推移する見込みです。この成長は、規制強化、原材料価格の変動、水素物流やバッテリーリサイクルインフラからの新たな需要によって牽引されています。2025年には、誤操作リスクの低減と再利用義務への対応を支援する高圧・センサー搭載型コンテナへの市場の重心が移行しています。

材料タイプ別では、スチールが2024年に52.46%のシェアを占め、その比類ない耐圧性により優位を保っています。一方、アルミニウムは北米での関税により単価が15~20%上昇し、採用が抑制されています。製品タイプ別では、中間バルクコンテナ(IBCs)が世界のユニット需要の41.67%を占めています。容量範囲では、1,000リットル超のサイズ帯が年率4.46%で急速に拡大しており、より大型のユニットロードへの明確なシフトを示しています。

地域別に見ると、北米が2024年の売上高の32.56%を占める最大の市場ですが、アジア太平洋地域は年率6.72%で最も速い成長を遂げており、特にインドの2040年までに1兆米ドル規模に達すると予測される化学産業がこれを後押ししています。最終用途産業では、化学品および石油化学品が依然として41.35%を占めていますが、バイオ医薬品の生産能力増強を背景に、医薬品分野が年率6.45%で加速しています。市場集中度は低いとされています。

# 主要なレポートのポイント

* 材料タイプ別: 2024年にはスチールが産業用金属包装市場シェアの52.46%を占め、2030年までに3.86%のCAGRで成長すると予測されています。

* 製品タイプ別: 2024年にはIBCsが収益の41.67%を占めました。一方、輸送用バレルおよびドラムは2030年までで最も速い5.34%のCAGRを記録すると見込まれています。

* 容量範囲別: 2024年には501~1,000リットルの範囲が産業用金属包装市場規模の48.75%を占めましたが、1,000リットルを超えるコンテナは4.46%のCAGRで成長しています。

* 最終用途産業別: 2024年には化学品および石油化学品が産業用金属包装市場規模の41.35%のシェアを獲得しました。医薬品分野は2030年まで6.45%のCAGRで進展しています。

* 地域別: 2024年には北米が世界の収益の32.56%を維持しましたが、アジア太平洋地域は6.72%のCAGRでその存在感を拡大すると予測されています。

# 世界の産業用金属包装市場のトレンドと洞察

推進要因

産業用金属包装市場の成長を牽引する主な要因は以下の通りです。

1. 液体輸送におけるバルクコンテナ需要の増加: バイオ燃料、特殊化学品、液体水素といった世界の液体サプライチェーンは、従来の石油化学バレルを上回る性能を持つコンテナを必要としています。年間4.46%で成長する1,000リットル超のフォーマットへの移行は、液体処理の統合を強調し、IoTロードセンサーを搭載したIBCsに有利に働いています。この要因はCAGRに+0.8%の影響を与え、北米、ヨーロッパを中心に中期的(2~4年)に影響を及ぼします。

2. 危険物貯蔵のための新しい金属ソリューションの革新: リチウムイオンリサイクルと先進的な化学技術は、国連認定スチールIBCの需要を押し上げています。規制の厳格化は、-253°Cの水素脆化に耐えるステンレス鋼の研究開発を加速させています。この要因はCAGRに+0.6%の影響を与え、世界的に長期的(4年以上)に影響を及ぼします。

3. 再利用およびリサイクル義務に関する規制の重視の高まり: EUの包装および包装廃棄物規制は、2030年までに完全なリサイクル可能性を義務付けており、設計者をモノマテリアルスチールソリューションへと向かわせています。米国の拡大生産者責任(EPR)規則は、リサイクルコストを内部化することで年間2,980万米ドルの節約を見込んでいます。この要因はCAGRに+0.5%の影響を与え、ヨーロッパ、北米からアジア太平洋地域へと拡大し、中期的(2~4年)に影響を及ぼします。

4. 高圧スチールドラムを必要とする液体水素物流の急増: 液体水素の輸送には、700バールおよび極低温の完全性が検証された容器が必要です。オーステナイト系ステンレス鋼は、このセグメントにおける延性と漏洩防止の基本を提供します。この要因はCAGRに+0.4%の影響を与え、北米、ヨーロッパ、初期の日本を中心に長期的(4年以上)に影響を及ぼします。

その他、バッテリーリサイクル工場の拡大(CAGRに+0.3%の影響)、AI対応スマートドラムレンタルモデル(CAGRに+0.2%の影響)も市場の成長を後押ししています。

抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. 代替包装(プラスチックドラム、複合IBC)の台頭と採用の増加: これらの代替品は、特定の用途において軽量性、耐食性、コスト効率の点で優位性を提供し、スチールドラムの需要を減少させる可能性があります。この要因はCAGRに-0.6%の影響を与え、世界的に中期的(2~4年)に影響を及ぼします。

2. 原材料価格の変動と供給の不安定性: スチールドラムの製造コストは、鉄鋼価格の変動に大きく左右されます。原材料価格の高騰や供給の不安定性は、製造業者の利益率を圧迫し、最終製品価格の上昇を通じて需要を抑制する可能性があります。この要因はCAGRに-0.5%の影響を与え、世界的に短期的(1~2年)から中期的(2~4年)に影響を及ぼします。

3. 厳格化する環境規制と廃棄物処理コストの増加: 一部の地域では、使用済みドラムの廃棄、洗浄、リサイクルに関する環境規制が厳格化しており、これに伴う処理コストが増加しています。これにより、スチールドラムのライフサイクルコストが上昇し、代替包装への移行を促す可能性があります。この要因はCAGRに-0.4%の影響を与え、ヨーロッパ、北米を中心に長期的(4年以上)に影響を及ぼします。

4. サプライチェーンの混乱と物流コストの上昇: 地政学的緊張、貿易障壁、パンデミックなどの要因によるサプライチェーンの混乱は、スチールドラムの製造および流通に影響を与え、物流コストを上昇させます。これにより、市場の成長が阻害される可能性があります。この要因はCAGRに-0.3%の影響を与え、世界的に短期的(1~2年)に影響を及ぼします。

市場セグメンテーション

スチールドラム市場は、容量、エンドユーザー産業、地域に基づいてセグメント化されています。

容量別:

* 200リットル未満

* 200~250リットル

* 250リットル超

エンドユーザー産業別:

* 化学品

* 石油・ガス

* 食品・飲料

* 医薬品

* その他(塗料、潤滑油など)

地域別:

* 北米

* ヨーロッパ

* アジア太平洋

* ラテンアメリカ

* 中東・アフリカ

競争環境

スチールドラム市場は、多数の地域プレーヤーと少数のグローバルプレーヤーが存在する、適度に統合された市場です。主要な市場プレーヤーは、製品の差別化、地理的拡大、戦略的提携、M&Aを通じて競争優位性を確立しようとしています。

主要プレーヤー:

* Greif, Inc.

* Mauser Packaging Solutions

* Industrial Container Services (ICS)

* TPL Plastech Ltd.

* Skolnik Industries, Inc.

* Drum Workshop, Inc.

* その他の地域プレーヤー

これらの企業は、持続可能性への取り組み、リサイクル可能なソリューションの開発、および顧客の特定のニーズに対応するためのカスタマイズされた製品提供に注力しています。例えば、Greifは、リサイクルコンテンツの高いドラムや、再利用可能なIBCソリューションを提供することで、環境負荷の低減に貢献しています。

結論

スチールドラム市場は、いくつかの抑制要因に直面しながらも、特定の用途における堅牢性、リサイクル可能性、および新たな需要(特に液体水素物流)によって、今後も着実な成長が見込まれます。技術革新と持続可能性への注力は、市場プレーヤーが競争力を維持し、将来の成長機会を捉える上で不可欠となるでしょう。

このレポートは、産業用金属包装市場に関する包括的な分析を提供しています。産業用金属包装は、スチールやアルミニウムを素材とするドラム缶、IBC(中型バルクコンテナ)、ペール缶、ケグなどのバルクコンテナソリューションを指し、その優れた耐久性と製品保護能力から、特に製品の完全性が重視される産業における輸送および保管に不可欠な役割を果たしています。

本調査では、市場を多角的に分析しています。具体的には、材料タイプ(アルミニウム、スチール)、製品タイプ(IBC、輸送用バレルおよびドラム、その他のバルクコンテナ)、容量範囲(200L以下、201~500L、501~1,000L、1,000L超)、最終用途産業(食品・飲料、化学・石油化学、医薬品、建設、その他)、および地理的地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に細分化し、それぞれの市場規模と成長予測を米ドル価値で提示しています。

市場の現状と将来予測に関して、産業用金属包装市場は2025年に558.8億米ドルの規模に達し、2030年には638.1億米ドルに成長すると見込まれています。製品タイプ別では、IBCが市場を牽引しており、その多用途性と国連(UN)の安全基準への適合性により、2024年の収益の41.67%を占めています。地域別に見ると、アジア太平洋地域が最も急速な成長を示しており、中国とインドにおける化学製品生産の急増が主な要因となり、年平均成長率(CAGR)6.72%を記録しています。

市場の成長を促進する主要な要因としては、液体輸送用バルクコンテナ包装ソリューションへの需要の高まりが挙げられます。また、危険物の安全な保管を可能にする金属包装の技術革新、再利用とリサイクルを義務付ける規制の強化、高圧に耐えるスチールドラムを必要とする液体水素物流の拡大も重要な推進力です。さらに、国連(UN)規格に準拠したスチール製IBCを必要とするバッテリーリサイクル工場の増加、そしてAIを活用したスマートドラムレンタルモデルによる総所有コストの削減も市場の拡大に寄与しています。

一方で、市場にはいくつかの阻害要因も存在します。プラスチックドラムや複合IBCといった代替包装ソリューションの存在は、金属包装市場にとって競争圧力となっています。アルミニウムとスチールの価格変動は、製造コストに影響を与え、市場の不確実性を高める要因です。また、PFAS(有機フッ素化合物)の段階的廃止は、フッ素樹脂ライニングドラムの開発と導入を遅らせる可能性があります。欧州連合(EU)の厳格なデータプライバシー規制は、スマートコンテナの追跡システム導入を複雑にする課題となっています。

特筆すべき市場トレンドとして、液体水素物流におけるスチールの優位性が挙げられます。スチールは700バールの高圧と極低温の両方に耐えることができ、液体水素の安全な貯蔵と輸送においてアルミニウムよりも優れた選択肢とされています。また、北米における関税政策は、アルミニウム包装のコストを15~20%上昇させ、一部の購入者が国内産スチール製品へと移行する動きを促しています。将来的な規制動向としては、EUが2030年までに100%リサイクル可能な包装を義務付ける方針であり、これによりサプライヤーは単一素材のスチールソリューションへの移行を加速させることになると予測されています。

競争環境においては、Greif Inc.、Mauser Packaging Solutions、JFE Container Co. Ltdなど、多数の主要企業が市場に存在し、市場集中度、戦略的動向、市場シェア分析が詳細に評価されています。レポートは、これらの企業プロファイルを通じて、各社のグローバルおよび市場レベルでの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向を提供しています。

最後に、本レポートは市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長戦略の策定に役立つ洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 液体輸送用バルクコンテナ包装ソリューションの需要増加

- 4.2.2 危険物貯蔵用金属包装の革新

- 4.2.3 再利用とリサイクル義務に関する規制の重視の高まり

- 4.2.4 高圧鋼製ドラムを必要とする液体水素物流の急増

- 4.2.5 国連規格鋼製IBCを必要とするバッテリーリサイクル工場の拡大

- 4.2.6 AI対応スマートドラムレンタルモデルによる総所有コストの削減

-

4.3 市場の阻害要因

- 4.3.1 代替包装(プラスチックドラム、複合IBC)の存在

- 4.3.2 変動するアルミニウムと鋼材の価格

- 4.3.3 PFASの段階的廃止によるフッ素樹脂ドラムライニングの遅延

- 4.3.4 EUのデータプライバシー規則によるスマートコンテナ追跡の複雑化

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 地政学的シナリオが市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 材料タイプ別

- 5.1.1 アルミニウム

- 5.1.2 鋼

-

5.2 製品タイプ別

- 5.2.1 中間バルクコンテナ (IBC)

- 5.2.2 輸送用バレルおよびドラム

- 5.2.3 バルクコンテナ (ペール缶、樽など)

-

5.3 容量範囲別

- 5.3.1 ≤200 L

- 5.3.2 201 – 500 L

- 5.3.3 501 – 1 000 L

- 5.3.4 >1 000 L

-

5.4 エンドユーザー産業別

- 5.4.1 食品・飲料

- 5.4.2 化学品および石油化学品

- 5.4.3 医薬品

- 5.4.4 建築・建設

- 5.4.5 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 グライフ社

- 6.4.2 マウザー・パッケージング・ソリューションズ

- 6.4.3 バルマー・ローリー&Co. Ltd

- 6.4.4 エンバセス・エーリンゲンGmbH

- 6.4.5 シェーファー・ヴェルケGmbH

- 6.4.6 シカゲン・インディアLtd

- 6.4.7 タイム・マウザー・インダストリーズPvt Ltd

- 6.4.8 ティールマン・ポルティノックス・スペインSA

- 6.4.9 スナイダー・インダストリーズInc.

- 6.4.10 アメリカン・ケグ社(ブレファ・ビバレッジ・システムズ)

- 6.4.11 ランカスター・コンテナInc.

- 6.4.12 P. ウィルキンソン・コンテナズLtd

- 6.4.13 バイソンIBC Ltd

- 6.4.14 コレップ・パッケージング(RARグループ)

- 6.4.15 ペニンシュラ・ドラムス

- 6.4.16 JFEコンテナ株式会社

- 6.4.17 CPMCホールディングスLtd

- 6.4.18 アーダ・メタル・パッケージングSA

- 6.4.19 クラウン・ホールディングスInc.

- 6.4.20 ボール・コーポレーション

- 6.4.21 タタ・スチール・パッケージング

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用金属包装は、多岐にわたる産業分野において、製品の保護、輸送、保管を目的として使用される金属製の容器や包装材の総称でございます。その定義は、単なる内容物の保持に留まらず、内容物の品質保持、安全性確保、輸送効率の向上、そして環境負荷の低減といった多角的な機能を持つ点に特徴がございます。特に、耐久性、耐腐食性、優れたバリア性、そして高いリサイクル性を有することから、化学品、石油製品、食品、医薬品など、様々な産業で不可欠な役割を担っております。

種類としましては、まず代表的なものとして「ドラム缶」が挙げられます。これは主に鋼製で、200リットルクラスの容量が一般的であり、液体や粉体の大量輸送・保管に用いられます。天板が完全に密閉された「タイトヘッドドラム」は液体危険物に適し、天板が取り外し可能な「オープンヘッドドラム」は粘度の高い液体や固体、粉体に適しております。次に、「ペール缶」や「一斗缶」がございます。これらは18リットル程度の容量が主流で、塗料、インク、食用油、醤油、化学品などに広く利用されております。特に一斗缶は日本独自の規格として発展し、その利便性から多様な分野で重宝されております。さらに、食品や飲料、エアゾール製品などに用いられる「金属缶」も産業用として、業務用大型缶や特殊な内容物に対応する缶が存在します。近年では、再利用可能な「金属製IBC(Intermediate Bulk Container)」も普及しており、液体や粉体の効率的な輸送・保管に貢献しております。これらの包装材は、主に鋼やアルミニウムを素材としており、それぞれの特性に応じて使い分けられております。

用途は非常に広範にわたります。化学工業においては、塗料、溶剤、接着剤、樹脂、農薬、危険物などの輸送・保管に不可欠です。金属包装の堅牢性とバリア性は、これらの化学物質の安定性を保ち、外部環境からの影響を防ぐ上で極めて重要でございます。石油・ガス産業では、潤滑油、燃料、アスファルトなどの製品がドラム缶やペール缶に充填され、世界中に流通しております。食品産業では、食用油、調味料、シロップ、缶詰の原料、業務用食品などが金属缶や一斗缶に包装され、品質を保持したまま供給されております。医薬品・化粧品産業においても、原料や中間体の輸送・保管に金属包装が用いられ、厳格な品質管理基準を満たしております。その他、建設資材、鉱物、さらには廃棄物の処理など、多岐にわたる分野でその堅牢性と安全性が評価され、利用されております。

関連技術としましては、まず製造技術が挙げられます。製缶技術は、鋼板やアルミ板を加工し、溶接、プレス加工、深絞り、シーミングといった工程を経て、様々な形状の容器を製造します。特に、内容物の特性に応じた内面コーティング技術(エポキシ樹脂、フェノール樹脂など)は、耐腐食性や内容物との反応防止に不可欠でございます。外面塗装は、防錆効果だけでなく、ブランド表示や製品情報の印刷にも利用されます。安全性に関わる技術としては、危険物輸送に関する国際的な法規制(UN規格など)に適合するための設計・製造技術が重要です。また、環境負荷低減の観点から、使用済み金属包装のリサイクル技術や、洗浄・修理を経て再利用するリコンディショニング技術も発展しております。軽量化技術は、輸送コスト削減と環境負荷低減に貢献し、IoTやトレーサビリティ技術(RFID、QRコードなど)の導入により、サプライチェーン全体の効率化と情報管理の強化が進められております。さらに、開閉機構の改良(イージーオープン、再封性)や、内容物の排出性を高めるための工夫など、利便性向上に向けた技術開発も活発に行われております。

市場背景としましては、産業用金属包装市場は、グローバルな産業活動の拡大、特に新興国における化学品、石油製品、食品などの需要増加を背景に、安定した成長を続けております。主要なプレイヤーは、国内外に多数存在し、それぞれが特定の製品群や地域市場で強みを持っております。近年では、環境規制の強化とサステナビリティへの意識の高まりが市場の大きなトレンドとなっております。リサイクル率の高さや再利用の可能性は、金属包装の大きな強みであり、循環型経済への貢献が期待されております。一方で、プラスチック包装材との競合も存在し、それぞれの特性に応じた使い分けが進んでおります。また、サプライチェーンのグローバル化に伴い、国際的な輸送基準への対応や、より効率的で安全な包装ソリューションへのニーズが高まっております。機能性や高付加価値化への要求も強く、例えば、特定の温度条件下での安定性や、内容物の鮮度を保つための特殊なバリア機能などが求められております。

今後の展望としましては、産業用金属包装は、持続可能な社会の実現に向けて、さらに重要な役割を担っていくと考えられます。環境対応は引き続き最優先課題であり、カーボンニュートラル達成に向けた製造プロセスの改善、さらなる軽量化、そしてリサイクル・再利用システムの高度化が進められるでしょう。高機能化・スマート化も重要な方向性であり、例えば、包装材にセンサーを内蔵し、内容物の状態や輸送環境をリアルタイムでモニタリングするIoT連携技術の導入が期待されます。これにより、品質管理の徹底やトレーサビリティの強化が図られます。素材開発においては、より高性能な合金や複合素材の探求が進み、特定の用途に特化した新たな包装ソリューションが生まれる可能性もございます。安全性と利便性の向上も継続的なテーマであり、ユーザーフレンドリーな開閉機構や、内容物の残存を最小限に抑える設計など、現場での使いやすさを追求した製品開発が進むでしょう。グローバル市場での競争は激化する一方で、環境性能、機能性、コスト効率のバランスを取りながら、各企業が独自の差別化戦略を打ち出し、持続的な成長を目指していくことになります。産業用金属包装は、単なる容器ではなく、産業活動を支え、社会の持続可能性に貢献する戦略的なツールとしての価値を一層高めていくことでしょう。