産業用MLCC市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

産業用MLCC市場レポートは、誘電体タイプ(クラス1およびクラス2)、ケースサイズ(201、402、603、1005など)、電圧(低電圧、中電圧、高電圧)、MLCC実装タイプ(メタルキャップ、ラジアルリード、表面実装)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用積層セラミックコンデンサ(MLCC)市場は、2025年から2030年にかけて力強い成長が見込まれています。本レポートは、誘電体タイプ、ケースサイズ、電圧、MLCC実装タイプ、および地域別に市場を分析し、2030年までの成長トレンドと予測を詳細に提供いたします。

市場概要

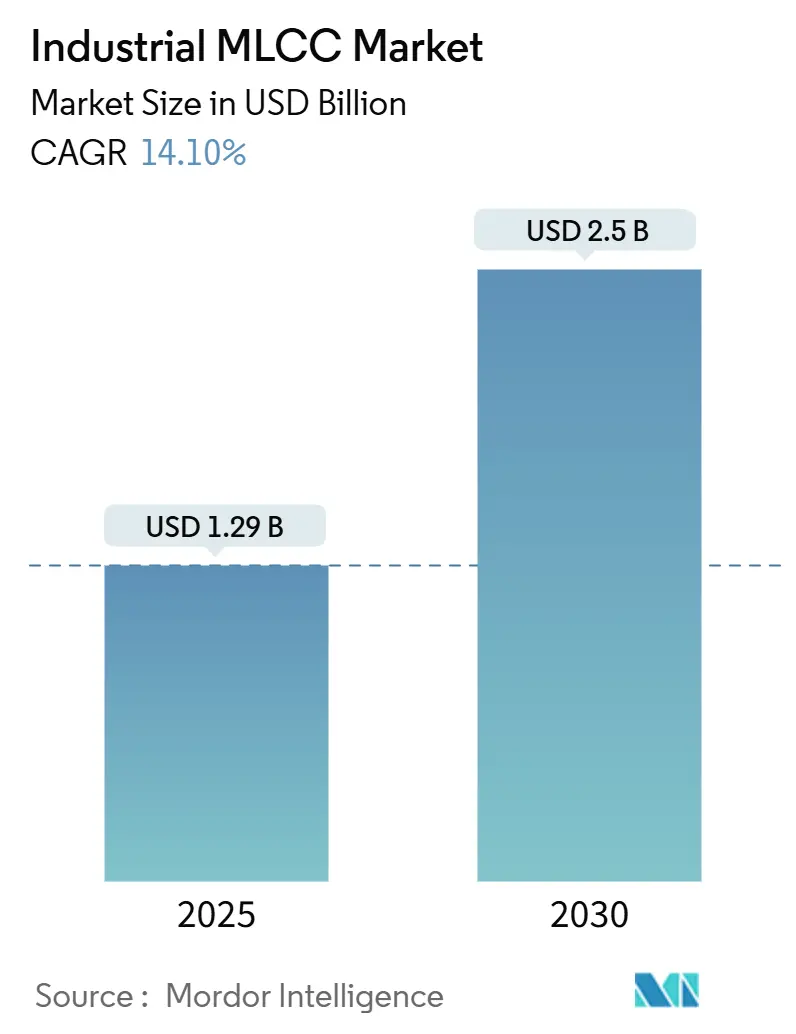

産業用MLCC市場は、2025年に12.9億米ドルと評価され、2030年には25.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は14.10%と非常に高い伸びを示す見込みです。

市場の主要な推進要因としては、AIデータセンターの展開拡大、産業オートメーションサイクルの加速、再生可能エネルギーインバータの普及が挙げられます。これらは、広い温度範囲と高いリップル電流に耐える高容量MLCCの需要を強化しています。

地域別では、北米が最も急速に成長する市場であり、アジア太平洋地域が最大の市場シェアを占めています。市場の集中度は高いとされています。

北米では、AIサーバーの次世代GPUクラスターに供給される0603-100 µFレールに適した高Qクラス1部品の国内生産を強化するリショアリングプログラムが進んでいます。一方、アジア太平洋地域のサプライヤーは、垂直統合されたニッケル粉末および誘電体サプライチェーンを通じて規模の優位性を維持していますが、北米の先進的なナノBMEラインを導入するウェハーレベルプロセスハウスからの競争が激化しています。

供給側の最大のリスクは、ニッケル価格変動への原材料の露出と、AEC-Q200テストスロットの制限です。しかし、SiC太陽光発電インバータ用の1kV以上のスナバや、協働ロボットの関節用の堅牢なメタルキャップパッケージなど、プレミアムな機会も生まれています。

主要なレポートのポイント

* 誘電体タイプ別: クラス1部品は2024年に産業用MLCC市場の62.70%を占め、2030年までに15.56%のCAGRで拡大すると予測されています。

* ケースサイズ別: 201パッケージは2024年に56.48%のシェアを占め、402パッケージは2030年までに15.44%と最も高いCAGRを記録すると予測されています。

* 電圧定格別: 100V以下のMLCCは2024年に59.34%のシェアを占め、15.45%のCAGRで成長を牽引すると見込まれています。

* 実装タイプ別: 表面実装ユニットは2024年に41.70%のシェアを占め、メタルキャップ型は2030年までに14.99%と最も速いCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域は2024年に産業用MLCC市場の57.69%を占め、北米は2030年までに15.49%のCAGRで成長すると予測されています。

市場のトレンドと洞察

推進要因

* 高Q MLCCラインのリショアリング(+3.2% CAGR影響): 北米およびメキシコにおいて、AIサーバーのサブナノ秒応答電源レールに必要な高Qクラス1デバイスの国内生産が増加しています。これにより、リードタイムが短縮され、ジャストインタイム配送が可能になります。

* AIサーバー電源レールの小型化要件(0603-100 µF部品)(+2.8% CAGR影響): 米国および中国のデータセンター回廊では、AIアクセラレータラックがボードあたり最大4kWを消費するため、従来の1210デカップリングの限界を超える電流密度に対応するため、0603パッケージで100 µFの容量を持つコンデンサが求められています。

* 産業用ロボットおよび協働ロボットの電化(+2.1% CAGR影響): アジア太平洋地域を中心に、北米やヨーロッパにも波及し、協働ロボットは関節あたりのセンサー数が増加し、分散型48Vバスに依存しています。これにより、ユニットあたりのMLCC使用量が増加しています。

* 急速なPVインバータ電圧昇圧(1kV以上のMLCCスナバが必要)(+1.9% CAGR影響): 中国、インド、米国の太陽光発電プログラムでは、SiCベースの太陽光発電インバータがより高速でスイッチングするため、オーバーシュートを制御するために低ESLセラミックスナバが不可欠です。

* メンテナンス用3端子MLCCアレイ(+1.5% CAGR影響): ヨーロッパおよび北米の産業回廊では、3端子MLCCアレイがメンテナンス用途で注目されています。

* ナノBME誘電体CAPEX競争(+1.8% CAGR影響): 日本の製造業を中心に、ナノBME誘電体への設備投資競争が激化しており、これが世界的な供給体制に影響を与えています。

抑制要因

* ニッケル粉末のコスト変動(-2.4% CAGR影響): 電気自動車(EV)バッテリーのニッケルカソード拡張により、MLCC内部電極に必要な高純度ニッケルの入手が困難になっています。スポット価格は下落しましたが、急激な高騰のリスクがあり、コンデンサメーカーの利益を圧迫しています。

* 500V以上の高Q部品の6ヶ月のリードタイム(-1.8% CAGR影響): 北米およびヨーロッパでは、厚い誘電体積層の製造歩留まりが低く、高電圧容量が不足しています。AEC-Q200プロトコルに基づく必須のテストと相まって、供給パイプラインは6ヶ月に及ぶことがあります。

* AEC-Q200テスト容量の制限(-1.2% CAGR影響): アジアおよびヨーロッパのテストハウスでは、AEC-Q200テスト容量が限られており、これが供給のボトルネックとなっています。

* 超薄層数に関するIP紛争(-0.9% CAGR影響): 世界的なライセンス交渉において、超薄層数に関する知的財産(IP)紛争が、長期的な市場成長を抑制する可能性があります。

セグメント分析

誘電体タイプ別: クラス1の優位性が精密な安定性を可能に

クラス1 MLCCは、2024年に産業用MLCC市場の62.70%を占め、15.56%のCAGRで成長すると予測されています。これは、その比類ない熱的およびDCバイアス安定性を反映しています。産業用発振器、インバータスナバ、医療画像処理チェーンでは、-55°Cから125°Cの温度変動全体で静電容量ドリフトを制限するC0GまたはNP0配合が常に指定されます。メーカーはナノBME誘電体を利用して誘電損失を損なうことなく層数を増やし、以前はX7Rに限定されていた値を0603フォームファクタで実現しています。クラス2 MLCCは、高容量密度がドリフトの懸念を上回るバルクデカップリングにおいて役割を維持しています。

ケースサイズ別: 201フットプリントが密度とプロセス歩留まりのバランスをとる

201パッケージは2024年に56.48%のシェアを占め、ボード密度と信頼性の最適な妥協点を示しています。これらのコンポーネントは通常100V以下の電圧で動作し、AIサーバーの電圧レギュレータモジュールや工場自動化PLCカードの主要部品となっています。402デバイスは、セクターをリードする15.44%のCAGRで成長するでしょう。わずかに大きいフットプリントにより、誘電体積層を厚くして250Vに達することができ、1500V DCリンクに移行する産業用ドライブにとって重要です。

電圧定格別: 低電圧の普及が分散型電源トレンドを反映

100V以下のMLCCは、2024年に産業用MLCC市場の59.34%を占め、AIサーバーやロボット内部の48Vバスアーキテクチャに牽引され、15.45%のCAGRで増加すると予想されています。エンジニアは、パスインピーダンスを最小限に抑えるために、ポイントオブロードコンバータの近くに多数の低容量コンデンサを配置します。100Vから500Vの中電圧デバイスは、補助ドライブやセンサー調整をカバーします。500V以上の設計は、SiCトラクションやグリッド接続型太陽光発電をターゲットとするニッチで収益性の高い分野です。

実装タイプ別: 表面実装の効率性とメタルキャップの耐久性

表面実装MLCCは、自動組み立てとコンパクトなレイアウトが業界標準であるため、2024年に41.70%のシェアを維持しました。ピックアンドプレースのスループットと寄生容量の低減により、SMTは量産ラインにとって魅力的です。産業用MLCC市場では、鉄道、重機、ロボット分野で、高い振動と熱サイクルに直面するため、メタルキャップ形式への明確なシフトが見られ、14.99%のCAGRで成長しています。メタルキャップは機械的ストレスを吸収し、熱をより均等に分散させることで、平均故障間隔を延長します。

地域分析

アジア太平洋:

2024年に産業用MLCC市場の57.69%を占め、日本、韓国、中国における確立された粉末ラインエコシステムと特許取得済みの多層焼成ノウハウに支えられています。村田製作所の独自の0.5 µm層技術は、他では類を見ない量産歩留まりを可能にし、現地のニッケルリサイクル工場は原材料への露出を低減しています。サムスン電機は、自動車メーカーの48Vサブシステムへの移行に合わせ、2025年に地域で7億6000万米ドルの自動車用MLCC収益を目標としています。

北米:

AIサーバーの構築とコンデンサ製造装置の購入を補助する連邦政府のインセンティブに牽引され、2030年までに15.49%と最も高い地域CAGRを記録すると予想されています。テキサス州とアリゾナ州の新しい工場は2026年に初期生産を開始し、従来アジアからの航空貨物に依存していた高Q 0603以下の部品に焦点を当てています。

ヨーロッパ:

ドイツとイタリアのOEMがeモビリティ充電器と産業オートメーションの両方でAEC-Q200グレード0部品を義務付けているため、緩やかな一桁成長を維持しています。この地域の積極的なカーボンニュートラル目標は、1kV以上のスナバを必要とする再生可能インバータの設置を促進しており、これはTDKのCeraLinkシリーズが支配するニッチ市場です。

その他の地域:

ブラジルやサウジアラビアなどの市場は、太陽光発電や海水淡水化プラントに投資しており、高電圧DCリンク用のMLCCアレイを輸入しています。

競争環境

日本の企業と韓国の企業が、BaTiO₃焼成から自動光学検査に至る垂直統合を通じて、産業用MLCC市場を支配しています。村田製作所は700層の標準製品を活用し、自動車および産業設計に焦点を当てた年間100億ユニットの生産能力を追加するフィリピンでの112億米ドルの拡張に投資しています。TDKはSiCインバータの成長を活用するためにCeraLinkの生産量を40%増加させ、サムスン電機はコモディティスマートフォン部品の3倍の営業利益を提供するプレミアム48Vコンデンサをターゲットにしています。

市場の高い資本障壁と知識障壁により、世界のサプライヤーは10社未満に集中しています。Knowles Precision Devicesのような小規模な専門企業は、Q-温度定格が高い防衛および医療分野でニッチ市場を開拓しています。原材料の管理、特にニッケル電極粉末は、主要な差別化要因として浮上しており、垂直統合されたプレーヤーは、ファブライトの競合他社よりもコスト高騰を緩和できます。

戦略的な動きは、地理的リスクの多様化と技術的優位性の強化を追求していることを示しています。村田製作所のフィリピン工場は日本の地震リスクへの露出を低減し、サムスンのフィリピン工場は自動車ラインのスループットを倍増させ、太陽誘電の2億米ドルの誘電体研究キャンパスは、2028年までに30%の静電容量向上を可能にすると予想される0.4 µm以下の層ターゲットに取り組んでいます。

最近の業界動向

* 2024年9月: 村田製作所は、自動車および産業用途向けの先進的な薄層ラインを拡大するため、フィリピンのMLCC施設に112億米ドルの拡張を発表しました。

* 2024年8月: サムスン電機は、自動車用MLCCの生産能力を倍増させるため、フィリピン工場に5億米ドルを投資しました。

* 2024年7月: 太陽誘電は、次世代MLCC材料の研究開発を加速するため、日本に2億米ドルの誘電体研究キャンパスを開設しました。

* 2024年6月: TDKは、高周波アプリケーション向けの超小型MLCCの新しいラインを発表しました。

* 2024年5月: 京セラは、医療機器および防衛用途向けの耐熱性MLCCのポートフォリオを拡大しました。

市場予測

MLCC市場は、自動車の電化、5Gインフラストラクチャの展開、IoTデバイスの普及により、今後数年間で堅調な成長が見込まれています。特に、高容量および高周波MLCCの需要が急増すると予想されます。サプライヤーは、材料科学と製造プロセスの革新を通じて、小型化、信頼性、および性能の向上に注力しています。地政学的緊張とサプライチェーンの脆弱性は依然として懸念事項であり、企業は生産拠点の多様化と原材料の確保に努めています。全体として、MLCC市場は技術革新と戦略的投資によって推進されるダイナミックな環境であり続けるでしょう。

本レポートは、産業用積層セラミックコンデンサ(MLCC)市場に関する包括的な分析を提供しています。市場の定義、調査範囲、堅牢な調査方法論、主要な市場動向、成長予測、競争環境、および将来の展望を網羅しています。

市場規模と成長予測

産業用MLCC市場は、2025年には12.9億米ドルに達し、2030年には25.0億米ドルに成長すると予測されており、堅調な市場拡大が見込まれています。

市場の推進要因

市場成長の主な推進要因としては、以下の点が挙げられます。

* 北米における高Q MLCCラインの国内回帰(リショアリング)による生産能力増強。

* AIサーバーのパワーレール小型化要件(0603-100 µF部品)への対応。

* 産業用ロボットおよび協働ロボットの電化の進展。

* 1kVを超えるMLCCスナバを必要とする太陽光発電(PV)インバータの急速な電圧昇圧。

* 三端子MLCCアレイを組み込んだ予知保全センサーの普及。

* 日本のメーカー間でのナノBME誘電体に関する設備投資競争の激化。

市場の阻害要因

一方で、市場にはいくつかの課題も存在します。

* 電気自動車(EV)バッテリー需要に起因するニッケル粉末価格の変動が電極コストに圧力をかけています。

* 500Vを超える高Q MLCCのリードタイムが6ヶ月と長期にわたること。

* 産業グレードロット向けのAEC-Q200試験能力の限界。

* 1200層を超える薄膜積層数に関する知的財産(IP)紛争。

セグメンテーション別の洞察

* 誘電体タイプ別: Class 1 MLCCは、その優れた温度安定性とDCバイアス安定性により、精密回路保護に不可欠であり、2024年には市場シェアの62.70%を占めています。

* 実装タイプ別: 過酷な産業環境での機械的堅牢性が評価され、メタルキャップ型MLCCは14.99%の年平均成長率(CAGR)で成長しています。

* 地域別: 北米は、AIデータセンターの需要とリショアリングの取り組みに牽引され、15.49%のCAGRで最も急速に成長する地域と予測されています。

競争環境

市場は、京セラAVXコンポーネンツ、村田製作所、サムスン電機、太陽誘電、TDK、Yageoなど、多数の主要企業によって構成されています。レポートでは、市場集中度、戦略的動き、市場シェア分析、および各社のプロファイル(グローバル概要、主要セグメント、財務情報、製品・サービス、最近の動向など)を通じて、これらの企業の詳細な分析を提供しています。

調査方法とスコープ

本レポートは、MLCC市場を理解するためのデータポイントの特定、主要変数の特定、市場モデルの構築、および広範な一次調査による検証を含む、堅牢な調査方法論に基づいています。誘電体タイプ(Class 1、Class 2)、ケースサイズ(201、402、603、1005、1210など)、電圧(低電圧、中電圧、高電圧)、MLCC実装タイプ(メタルキャップ、ラジアルリード、表面実装)、および地域(北米、欧州、アジア太平洋など)といった多様なセグメントをカバーしています。

結論

産業用MLCC市場は、技術革新と産業の電化によって力強く成長しており、特に北米地域がAIやリショアリングの動きに牽引されて顕著な成長を見せています。一方で、原材料価格の変動や供給リードタイムの課題も存在しますが、Class 1 MLCCやメタルキャップ型MLCCのような特定の製品タイプが、その特性により市場を牽引しています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 北米における高Q MLCCラインの生産能力主導型リショアリング

- 4.2.2 AIサーバーの電源レール小型化要件 (0603-100 µF部品)

- 4.2.3 産業用ロボットおよび協働ロボットの電動化

- 4.2.4 1 kVを超えるMLCCスナバを必要とする急速なPVインバーター電圧昇圧

- 4.2.5 3端子MLCCアレイを組み込んだ予知保全センサー

- 4.2.6 ナノBME誘電体に関する日本メーカー間の設備投資競争

-

4.3 市場の阻害要因

- 4.3.1 EVバッテリー需要に起因するニッケル粉末コストの変動

- 4.3.2 500 Vを超える高Q MLCCの6ヶ月のリードタイム

- 4.3.3 産業用ロット向けAEC-Q200試験能力の制限

- 4.3.4 薄膜層数に関するIP紛争 (1,200層以上)

- 4.4 マクロ経済要因の影響

- 4.5 産業バリューチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 サプライヤーの交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測 (金額)

-

5.1 誘電体タイプ別

- 5.1.1 クラス1

- 5.1.2 クラス2

-

5.2 ケースサイズ別

- 5.2.1 201

- 5.2.2 402

- 5.2.3 603

- 5.2.4 1005

- 5.2.5 1210

- 5.2.6 その他のケースサイズ

-

5.3 電圧別

- 5.3.1 低電圧 (100 V以下)

- 5.3.2 中電圧 (100 – 500 V)

- 5.3.3 高電圧 (500 V超)

-

5.4 MLCC実装タイプ別

- 5.4.1 メタルキャップ

- 5.4.2 ラジアルリード

- 5.4.3 表面実装

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 その他の北米地域

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 その他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 京セラAVXコンポーネンツ株式会社

- 6.4.2 マルーワ株式会社

- 6.4.3 村田製作所株式会社

- 6.4.4 日本ケミコン株式会社

- 6.4.5 サムスン電機株式会社

- 6.4.6 サムファキャパシタグループ株式会社

- 6.4.7 太陽誘電株式会社

- 6.4.8 TDK株式会社

- 6.4.9 ビシェイ・インターテクノロジー株式会社

- 6.4.10 ワルシン・テクノロジー株式会社

- 6.4.11 ヴュルト・エレクトロニクス GmbH & Co. KG

- 6.4.12 ヤゲオ株式会社

- 6.4.13 ケメット株式会社

- 6.4.14 ヨハンソン・ダイエレクトリクス株式会社

- 6.4.15 ノウルズ・プレシジョン・デバイス(ノウルズ・コーポレーション)

- 6.4.16 ホーリーストーン・エンタープライズ株式会社

- 6.4.17 ダーフォン・エレクトロニクス株式会社

- 6.4.18 フェンファ・アドバンスト・テクノロジー(ホールディング)株式会社

- 6.4.19 潮州三環(グループ)株式会社

- 6.4.20 深セン・イーヤン・テクノロジー・デベロップメント株式会社

- 6.4.21 エクセリア・グループ SAS

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用MLCC(積層セラミックコンデンサ)は、電子回路において電荷を蓄えたり放出したりする役割を担う受動部品であり、特に高い信頼性、耐久性、そして特定の環境下での安定した動作が求められる産業分野向けに特化して設計・製造された製品群を指します。一般的な民生用MLCCと比較して、より厳しい品質基準、長寿命、広範な温度範囲での動作保証、高耐圧性、耐振動性、耐衝撃性などが要求されます。これらの特性は、過酷な環境下で安定稼働が必須となる産業機器の性能と信頼性を支える基盤となります。電子回路においては、電源の平滑化、ノイズ除去(デカップリング、フィルタリング)、信号結合、共振回路の構成など、多岐にわたる重要な機能を提供しています。

産業用MLCCは、その用途や要求される特性に応じて多種多様な種類が存在します。誘電体材料の観点からは、温度変化に対する静電容量の安定性が高い「温度補償型(Class 1)」と、静電容量を大きくできる「高誘電率型(Class 2)」に大別されます。温度補償型にはC0G/NP0などが代表的で、高精度な周波数特性やタイミングが求められる回路に用いられます。一方、高誘電率型にはX5R、X7R、X7S、X7Tなどがあり、電源回路のデカップリングや平滑化など、大容量が求められる用途で広く採用されています。産業用では、X8RやX8Gといった高温対応誘電体も開発されています。構造面では、基板のたわみ対策となる「ソフトターミネーション」構造品、高周波特性に優れた低ESL品、高耐圧品、車載用途のAEC-Q200準拠品など、特定の要求に応じた製品が提供されています。

産業用MLCCの用途は非常に広範であり、現代社会の様々なインフラや先端技術を支えています。主要な用途としては、まず「自動車分野」が挙げられます。電気自動車(EV)やハイブリッド車(HEV)のパワートレイン、先進運転支援システム(ADAS)、インフォテインメントシステム、各種ECU(電子制御ユニット)など、高い信頼性と耐環境性が求められる箇所に不可欠です。次に「産業機器分野」では、ファクトリーオートメーション(FA)機器(産業用ロボット、PLC)、電源装置、計測機器、医療機器、通信インフラ(5G基地局、データセンターサーバー)などに広く採用されています。これらの機器は長期間にわたる安定稼働が求められるため、MLCCには極めて高い信頼性が要求されます。さらに、太陽光発電や風力発電といった「再生可能エネルギー分野」のパワーコンディショナーやインバーター、航空宇宙、鉄道、防衛といった特殊な分野でも重要な役割を担っています。

産業用MLCCの高性能化と高信頼性を支えるのは、多岐にわたる関連技術です。誘電体材料(チタン酸バリウム系など)や電極材料(ニッケル、銅など)の微細化・高純度化、特性制御技術といった「材料技術」は、誘電体層の薄層化と多層化による小型化・大容量化を可能にします。数百層を極めて高い精度で積層する「積層技術」や、均一な「焼成技術」も製品性能と信頼性を左右します。また、高温高湿、熱サイクル、振動、寿命加速試験など、様々な環境ストレス下での耐久性評価や非破壊検査技術を含む「評価・信頼性技術」は品質保証に不可欠です。設計段階では、電気的特性や熱特性を予測する「シミュレーション技術」が開発期間短縮と最適化に貢献しています。これらの複合技術が、今日の高性能な産業用MLCCを実現しています。

産業用MLCC市場は、近年、複数の要因で力強い成長を続けています。最大の牽引役は「自動車の電装化」であり、EV/HEV普及、ADAS高度化、自動運転技術開発に伴い、搭載MLCCの数量と要求性能が飛躍的に増加しています。「5G通信インフラ整備」と「データセンター需要拡大」も重要な成長ドライバーです。高速・大容量通信を支える基地局やサーバーには、高周波対応かつ高信頼性のMLCCが大量に必要とされます。さらに、「産業機器のスマート化」や「IoT化」の進展により、FA機器やロボットなど、あらゆる産業分野で電子化が進み、MLCC需要を押し上げています。一方で、原材料価格変動、サプライチェーン安定性確保、技術革新加速に伴う開発競争激化などが課題です。主要メーカーは、村田製作所、TDK、京セラ、太陽誘電、サムスン電機など、アジア企業が世界市場をリードしています。

産業用MLCCの将来は、さらなる技術革新と市場拡大が期待されます。主要トレンドは、「小型化・大容量化のさらなる進展」であり、単位体積あたりの静電容量向上技術開発が継続されます。EV/HEVやパワーエレクトロニクス分野での需要増に対応する「高耐熱・高耐圧化」も重要で、SiCやGaNといった次世代パワー半導体普及に伴い、より過酷な環境下での動作が求められます。5G/Beyond 5G、ミリ波帯といった高周波通信普及に伴い、「高周波対応」と「低損失化」も不可欠です。複数の機能を統合する「複合機能化」や、環境負荷の低い材料・製造プロセス開発といった「環境対応」も進むでしょう。AIやIoT技術との連携によるスマートファクトリーでの生産効率向上や品質管理の高度化も期待されます。自動運転レベル向上や医療機器高度化に伴う信頼性・安全性の一層の強化、宇宙、ドローン、ロボティクスといった新興市場への展開も視野に入っています。