産業用モーター市場:市場規模、シェア、成長動向の分析と予測(2025年~2030年)

産業用モーター市場レポートは、モーターの種類(ACモーター、DCモーター、サーボモーター、PMSM、EC/BLDCモーター)、電圧(低、中、高)、エンドユーザー(石油・ガス、発電、鉱業、水・廃水、化学、ディスクリート製造、食品・飲料など)、および地域(北米、欧州、アジア太平洋、南米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用モーター市場は、モーターの種類(ACモーター、DCモーター、サーボモーター、PMSM、EC/BLDCモーター)、電圧(低電圧、中電圧、高電圧)、エンドユーザー(石油・ガス、発電、鉱業、水・廃水、化学、ディスクリート製造、食品・飲料など)、および地域(北米、欧州、アジア太平洋、南米など)によってセグメント化されており、市場予測は金額(米ドル)で提供されています。

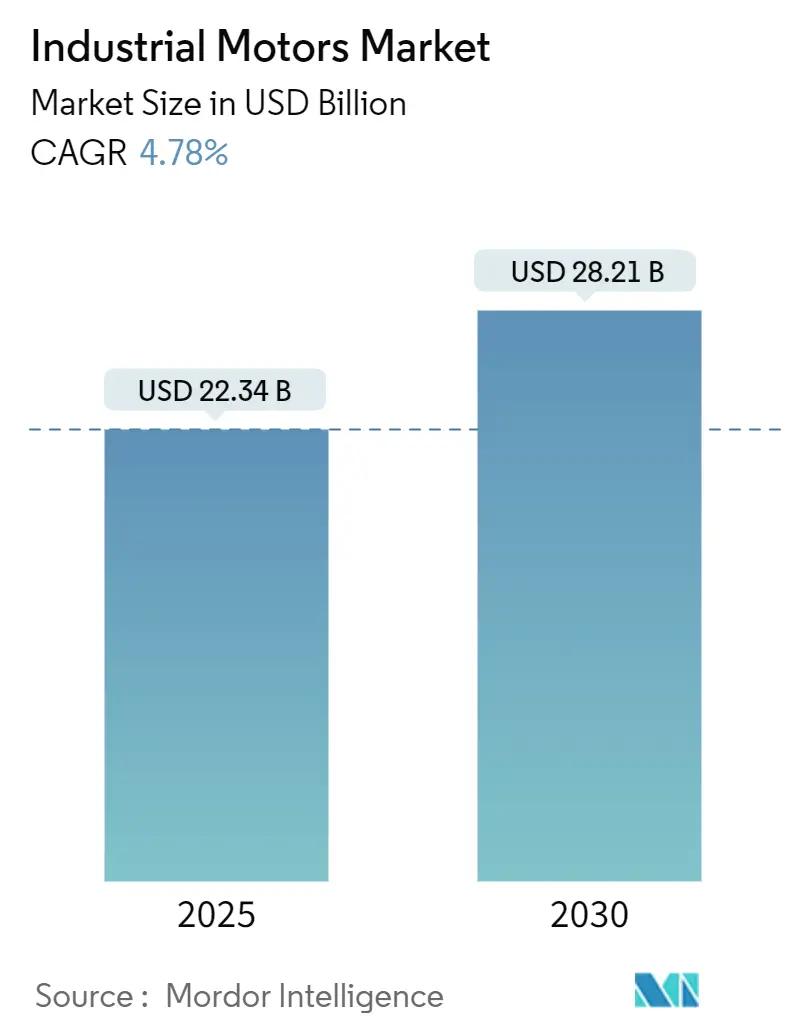

モルドール・インテリジェンスの分析によると、産業用モーター市場規模は2025年に223.4億米ドルに達し、2030年までに282.1億米ドルに拡大し、予測期間中(2025年~2030年)に年平均成長率(CAGR)4.78%で着実に成長すると予測されています。この成長は、デジタル化された製造業、電化、エネルギー効率化の義務化における当セクターの極めて重要な役割を反映しています。産業用モーターは、エネルギー集約型プロセスに深く統合されており、製油所や陸上石油・ガス施設では、モーター駆動システムが電力消費の80%以上を占めています。地域別では、中国の製造業の回復やインドの生産連動型インセンティブプログラムによるインダストリー4.0の導入加速に支えられ、アジア太平洋地域が最大の市場シェアを維持しています。技術トレンドとしては、標準的なAC誘導モーターから、組み込みセンサーを備えたスマートACサーボモデルへの移行が顕著です。また、IE5およびIE6効率クラスに対する規制圧力により、同期リラクタンスモーターや永久磁石モーターの革新が促進されています。北米および欧州におけるサプライチェーンの国内回帰も、現地生産の高効率モーター駆動パッケージへの需要パターンを変化させています。

主要なレポートのポイントは以下の通りです。

* モーターの種類別: 2024年にはAC誘導モーターが産業用モーター市場シェアの45.12%を占めましたが、スマートACサーボモデルは2030年までに最も速い5.12%のCAGRを達成すると予測されています。

* 電圧別: 1kV未満の低電圧ユニットは、2024年に産業用モーター市場規模の62.78%を占め、2030年までに4.97%のCAGRで成長すると見込まれています。

* エンドユーザー別: ディスクリート製造業が最も速い6.03%のCAGRを記録するセグメントであり、石油・ガスは2024年に最大の18.12%の収益シェアを維持しました。

* 地域別: アジア太平洋地域は2024年に産業用モーター市場の51.68%を占め、2030年まで年間5.74%で成長すると予測されています。

市場の成長を牽引する要因

* エネルギー効率規制: EUにおけるIE5およびIE6基準、米国におけるNEMAプレミアム規則の更新は、産業顧客をより高効率な代替品へと向かわせています。産業用電力使用量の約70%がモーター関連であるため、旧式ユニットの交換は排出量を削減し、ISO 50001認証インセンティブの対象となります。ライフサイクル全体の透明性とリサイクル可能性に関するガイドラインも、持続可能な材料を用いた再設計を促し、希土類フリーのモーターへの需要を生み出しています。

* スマートファクトリーオートメーションの需要: インダストリー4.0戦略は、統合されたセンシング、エッジコンピューティング、迅速な再構成をサポートするモーターを必要としています。AI駆動の予知保全モジュールがドライブに直接組み込まれるようになり、自動車やエレクトロニクス分野のディスクリート製造ラインでは、同期多軸モーションが求められています。統合されたモーター・ドライブ・コントローラーパッケージは、試運転を簡素化し、ダウンタイムを短縮し、プラントのエネルギー使用量を削減します。

* HVACおよび水インフラの台頭: 米国のインフラ投資・雇用法など、インフラプログラムはエネルギー効率の高いHVACおよび水処理設備に安定した資金を供給しています。水処理分野の自動化は2033年まで10%のCAGRで成長すると予測されており、HVACの改修では、可変速ドライブがますます指定されています。

* 貿易関税に起因するモーターサプライチェーンの国内回帰: 米国の「バイ・アメリカ」条項は、サプライヤーに国内生産の拡大を促し、コンプライアンスを確保し、リードタイムを短縮しています。先進国の顧客は現在、純粋なコストよりも近接性があり、回復力のあるサプライチェーンを優先しており、地域メーカーにシェア獲得の機会をもたらしています。

市場の成長を阻害する要因

** 高額な初期投資: 特に中小企業にとって、先進的な自動化システムやエネルギー効率の高い設備の導入には多額の初期費用がかかり、投資回収期間が長くなる可能性があります。

* 熟練労働者の不足: 新しい技術や複雑なシステムの導入・運用・保守には専門的なスキルが必要ですが、これらのスキルを持つ労働者が不足しており、導入の障壁となっています。

* サイバーセキュリティの懸念: 接続されたシステムやIoTデバイスの普及は、サイバー攻撃のリスクを高め、企業はデータ保護とシステムセキュリティの確保に多大なリソースを投入する必要があります。

* 既存インフラとの統合の複雑さ: 多くの企業がレガシーシステムを運用しており、新しい自動化ソリューションやドライブシステムを既存のインフラに統合することは、技術的および運用上の課題を伴います。

* 経済の不確実性: 世界経済の変動や景気後退は、企業の設備投資計画に影響を与え、市場の成長を鈍化させる可能性があります。

市場機会

* 産業用IoTとAIの統合の進展: 産業用IoT(IIoT)デバイスとAIアルゴリズムの統合により、予知保全、リアルタイム監視、プロセス最適化が可能になり、効率性と生産性が向上します。これにより、スマートファクトリーの実現が加速されます。

* 再生可能エネルギー分野の拡大: 太陽光発電、風力発電などの再生可能エネルギー源への世界的な移行は、これらのシステムをサポートする高効率モーター、ドライブ、および制御技術に対する需要を促進します。特に、エネルギー貯蔵システムやスマートグリッドの発展が新たな機会を生み出します。

* 新興市場における産業化の加速: アジア太平洋地域やラテンアメリカなどの新興国では、急速な産業化と都市化が進んでおり、製造業、インフラ、商業ビルディングにおける自動化およびエネルギー効率の高いソリューションへの需要が高まっています。

* カスタマイズと柔軟な製造の需要増: 消費者の多様なニーズに応えるため、製造業では少量多品種生産やパーソナライズされた製品への対応が求められています。これにより、迅速な切り替えと高い柔軟性を持つ自動化システムおよびモーションコントロールソリューションの需要が増加します。

* 規制遵守と持続可能性への圧力: 世界中で環境規制が強化され、企業はエネルギー消費量の削減と二酸化炭素排出量の削減を求められています。これにより、高効率モーター、可変速ドライブ、およびエネルギー管理システムへの投資が促進されます。

主要プレーヤー

この市場で事業を展開している主要企業には、ABB、Siemens AG、Rockwell Automation, Inc.、Schneider Electric SE、Mitsubishi Electric Corporation、Yaskawa Electric Corporation、Emerson Electric Co.、Danfoss A/S、Eaton Corporation plc、Nidec Corporationなどが含まれます。これらの企業は、製品の革新、戦略的提携、M&Aを通じて市場での地位を強化しています。

産業用モーターは、電気エネルギーを機械エネルギーに変換する装置であり、主に交流(AC)電源で駆動されますが、直流(DC)電源で供給される場合もあります。本レポートは、この産業用モーター市場について、モーターの種類、電圧、エンドユーザー、および地域別に詳細な分析を提供しています。

具体的には、モーターの種類として交流(AC)モーター、直流(DC)モーター、サーボモーター、永久磁石同期モーター(PMSM)、電子整流(EC)/BLDCモーターなどを、電圧では低電圧(1kV未満)、中電圧(1-35kV)、高電圧(35kV超)を対象としています。エンドユーザーは、石油・ガス、発電、鉱業・金属、水・廃水処理、化学・石油化学、ディスクリート製造(自動車、エレクトロニクス)、食品・飲料、その他の産業に分類されます。地域別では、北米、南米、欧州、アジア太平洋、中東、アフリカの各市場が分析されています。これらのセグメントごとに市場規模と成長予測(金額ベース)が提示されています。

エグゼクティブサマリーによると、産業用モーター市場は2025年に223.4億米ドルの規模に達し、2030年まで着実に成長すると予測されています。地域別では、アジア太平洋地域が2024年に世界の需要の51.68%を占め、製造業の拡大と自動化の加速がその成長を牽引しています。エンドユーザー別では、ディスクリート製造業が最も速い成長(2030年までに年平均成長率6.03%)を示しており、これは柔軟で高精度なモーター駆動パッケージの採用が進んでいるためです。

市場の成長を促進する主な要因は以下の通りです。

1. エネルギー効率規制の強化: EUのエコデザイン指令やNEMAプレミアムなどの規制により、IE5およびIE6モーターへの移行が推進されています。これにより、同期リラクタンスモーターや磁石フリーモーターといった革新的な製品が開発され、エネルギー損失を最大20%削減することが可能になっています。

2. スマートファクトリー自動化の需要増加: 産業のデジタル化と自動化の進展が、高性能モーターの需要を高めています。

3. HVACおよび水インフラの発展: これらの分野での投資増加がモーター市場を押し上げています。

4. 貿易関税によるサプライチェーンの国内回帰(リショアリング): 特に北米では、「Build America Buy America」要件が国内生産を奨励し、リードタイムの短縮や輸送排出量の削減によるESG目標達成に貢献しています。

5. エッジAI組み込み型予知保全モジュールの導入: モータードライブにエッジAIを組み込むことで、稼働時間を改善し、従来の制御アーキテクチャと比較してプラントのエネルギー使用量を最大15%削減できる新たな価値提案が生まれています。

6. 欧州におけるIE5希土類フリーモーターの需要急増: 環境意識の高まりと規制により、希土類を使用しない高効率モーターへの関心が高まっています。

一方で、市場の成長を阻害する要因も存在します。

1. 高い初期設備投資: 新しい高効率モーターやシステムへの導入には多額の初期費用がかかります。

2. サプライチェーンにおける原材料価格の変動: 原材料の価格不安定性が製造コストに影響を与えます。

3. モーター特有のパワーエレクトロニクスチップの不足: 半導体不足が生産に影響を及ぼしています。

4. デジタルモーターコミッショニングのための熟練労働者不足: 新しい技術に対応できる専門知識を持つ人材が不足しています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。主要企業としては、ABB Ltd.、Siemens AG、Emerson Electric Co.、Nidec Corporation、Johnson Electric Holdings Limited、Regal Rexnord Corporation、Schneider Electric SE、Yaskawa Electric Corporation、WEG S.A.、Toshiba Electronic Devices and Storage Corporation、Rockwell Automation Inc.、Ametek Inc.、Franklin Electric Co. Inc.、Fuji Electric Co. Ltd.、Arc Systems Inc.、Wolong Electric Group Co. Ltd.、ATB Austria Antriebstechnik AG、Menzel Elektromotoren GmbH、Maxon Motor AG、TECO Electric and Machinery Co. Ltd.、Hitachi Ltd.などが挙げられており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が分析されています。

レポートでは、市場の機会と将来の展望についても触れており、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 エネルギー効率規制

- 4.2.2 スマートファクトリー自動化の需要

- 4.2.3 HVACおよび水インフラの台頭

- 4.2.4 貿易関税によるモーターサプライチェーンの国内回帰

- 4.2.5 エッジAI組み込み型予知保全モジュール

- 4.2.6 欧州におけるIE5希土類フリーモーターの需要急増

-

4.3 市場抑制要因

- 4.3.1 高い初期設備投資

- 4.3.2 サプライチェーンにおける原材料価格の変動

- 4.3.3 モーター専用パワーエレクトロニクスチップの不足

- 4.3.4 デジタルモーター試運転における熟練労働者の不足

- 4.4 産業バリューチェーン分析

-

4.5 ポーターの5フォース分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

- 4.6 マクロ経済要因の影響

- 4.7 技術的展望

5. 市場規模と成長予測(金額)

-

5.1 モーターの種類別

- 5.1.1 交流(AC)モーター

- 5.1.2 直流(DC)モーター

- 5.1.3 サーボモーター

- 5.1.4 永久磁石同期モーター(PMSM)

- 5.1.5 電子整流(EC)/ BLDCモーター

-

5.2 電圧別

- 5.2.1 低電圧(< 1 kV)

- 5.2.2 中電圧(1-35 kV)

- 5.2.3 高電圧(> 35 kV)

-

5.3 エンドユーザー別

- 5.3.1 石油・ガス

- 5.3.2 発電

- 5.3.3 鉱業・金属

- 5.3.4 水・廃水

- 5.3.5 化学・石油化学

- 5.3.6 ディスクリート製造(自動車、エレクトロニクス)

- 5.3.7 食品・飲料

- 5.3.8 その他のエンドユーザー産業

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア・ニュージーランド

- 5.4.4.6 東南アジア

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 トルコ

- 5.4.5.4 その他の中東諸国

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 ナイジェリア

- 5.4.6.3 エジプト

- 5.4.6.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Siemens AG

- 6.4.3 Emerson Electric Co.

- 6.4.4 日本電産株式会社

- 6.4.5 Johnson Electric Holdings Limited

- 6.4.6 Regal Rexnord Corporation

- 6.4.7 Schneider Electric SE

- 6.4.8 株式会社安川電機

- 6.4.9 WEG S.A.

- 6.4.10 東芝デバイス&ストレージ株式会社

- 6.4.11 Rockwell Automation Inc.

- 6.4.12 Ametek Inc.

- 6.4.13 Franklin Electric Co. Inc.

- 6.4.14 富士電機株式会社

- 6.4.15 Arc Systems Inc.

- 6.4.16 Wolong Electric Group Co. Ltd.

- 6.4.17 ATB Austria Antriebstechnik AG

- 6.4.18 Menzel Elektromotoren GmbH

- 6.4.19 Maxon Motor AG

- 6.4.20 TECO Electric and Machinery Co. Ltd.

- 6.4.21 株式会社日立製作所

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「産業用モーター」は、工場やプラント、各種機械設備において、動力源として不可欠な役割を果たす電動機を指します。家庭用電化製品に用いられるモーターとは異なり、高出力、高耐久性、連続運転能力が求められ、特定の厳しい環境下での使用にも耐えうる設計がなされています。製造業における生産ラインの自動化、省力化、効率化を支える基幹部品であり、現代社会のインフラを維持・発展させる上で欠かせない存在です。その用途は多岐にわたり、ポンプ、ファン、コンプレッサーから、工作機械、産業用ロボット、搬送装置に至るまで、あらゆる産業分野で活用されています。

産業用モーターには、その電源方式、構造、動作原理、用途に応じて多種多様な種類が存在します。電源方式では、最も広く普及している「交流モーター(ACモーター)」と、高精度な制御が可能な「直流モーター(DCモーター)」に大別されます。交流モーターの中には、構造がシンプルで堅牢、安価なため汎用性が高い「誘導モーター(かご形、巻線形)」や、高効率で精密な速度・位置制御に適した「同期モーター(永久磁石同期モーター、リラクタンスモーター)」があります。直流モーターは、ブラシの有無により「ブラシ付きDCモーター」と「ブラシレスDCモーター(BLDC)」に分けられ、特にBLDCは小型・軽量で長寿命、高効率であることから、近年その採用が拡大しています。さらに、高精度な位置決めや速度制御が可能な「サーボモーター」はロボットや工作機械に、角度を細かく制御する「ステッピングモーター」は精密機器に、回転運動ではなく直線運動を直接生み出す「リニアモーター」は搬送装置や半導体製造装置に用いられるなど、特定の機能に特化したモーターも数多く存在します。また、防爆、耐熱、水中など、特殊な環境下での使用に特化したモーターや、国際的な効率基準(IEコード)に準拠した「高効率モーター」も重要なカテゴリーです。

産業用モーターの用途は非常に広範であり、私たちの生活を支える様々な場面で活躍しています。製造業においては、金属加工を行う旋盤やフライス盤、マシニングセンタといった「工作機械」の主軸駆動や送り機構に用いられるほか、生産ラインで製品の組み立てや搬送を行う「産業用ロボット」の関節駆動源として不可欠です。また、工場内の空気や液体の循環を担う「ポンプ」「ファン」「コンプレッサー」の動力源、製品の移動を自動化する「コンベア」や「クレーン」などの搬送装置、さらには射出成形機、プレス機、食品加工機械、包装機械など、あらゆる生産設備の中核を成しています。製造業以外でも、上下水道施設のポンプ、ビルや商業施設の空調設備、エレベーターやエスカレーター、鉄道車両の駆動、医療機器、分析機器、農業機械、さらには風力発電のブレード制御や太陽光発電の追尾システムなど、社会インフラから先端技術分野まで、その活躍の場は枚挙にいとまがありません。

産業用モーターの性能を最大限に引き出し、その用途を拡大するためには、様々な関連技術が不可欠です。最も重要な技術の一つが「インバーター制御」であり、これによりモーターの回転速度やトルクを自在に可変させることが可能となり、省エネルギー化と高精度な運転を実現します。モーターの正確な位置や速度を検出する「センサー技術」(エンコーダー、レゾルバーなど)も、精密な制御には欠かせません。これらの情報に基づき、モーターを最適に駆動させる「制御技術」(PID制御、ベクトル制御、フィールドオリエンテッド制御など)が開発され、ロボットや工作機械の高度な動作を可能にしています。近年では、複数のモーターや機器を連携させるための「通信技術」(産業用イーサネット、フィールドバスなど)が進化し、工場全体のネットワーク化(スマートファクトリー化)を推進しています。さらに、モーターの稼働状況をリアルタイムで監視し、異常を検知したり、故障を予知したりする「IoT」や「AI」を活用した技術も導入され、予知保全や生産性向上に貢献しています。高性能な「材料技術」(ネオジム磁石などの高効率磁石、高効率巻線材料)や、モーターの熱を効率的に排出する「冷却技術」(空冷、水冷、油冷)も、モーターの小型化、高出力化、長寿命化を支える重要な要素です。

産業用モーター市場は、世界的な製造業の成長と設備投資の活発化を背景に、堅調な拡大を続けています。特に、人手不足の深刻化や生産性向上のニーズから、工場における自動化・省力化投資が加速しており、産業用ロボットや自動搬送装置の普及がモーター需要を牽引しています。また、新興国におけるインフラ整備の進展も、ポンプやファンなどの汎用モーターの需要を押し上げています。近年、市場を大きく動かす要因となっているのが、環境規制の強化です。世界各国でモーターのエネルギー効率に関する規制(IEコードに準拠したトップランナー制度など)が導入されており、これにより高効率モーターへの置き換えが急速に進んでいます。これは、初期投資は高くなるものの、長期的な運用コスト削減と環境負荷低減に貢献するため、企業にとって重要な経営課題となっています。一方で、原材料価格の高騰やサプライチェーンの不安定化、技術革新の加速に伴う競争激化といった課題も抱えています。主要な市場プレイヤーとしては、日本では安川電機、三菱電機、日立製作所、東芝、富士電機、オリエンタルモーターなどが、海外ではシーメンス、ABB、ロックウェル・オートメーション、WEGなどが挙げられ、各社が技術開発と市場開拓にしのぎを削っています。

産業用モーターの将来は、さらなる高効率化、小型化、高機能化、そしてインテリジェント化が主要なトレンドとなるでしょう。環境意識の高まりと規制強化は、IE5(Ultra Premium Efficiency)といった次世代の高効率モーターの開発を加速させ、エネルギー損失の極限までの低減が追求されます。設置スペースの制約や可搬性の向上ニーズに応えるため、より小型で軽量、かつ高出力なモーターの開発も進むでしょう。また、IoTやAI技術との融合により、モーター自体が自己診断機能や予知保全機能を内蔵し、稼働状況をリアルタイムで監視・分析し、最適な運転を自律的に行う「スマートモーター」の実現が期待されています。これにより、ダウンタイムの削減やメンテナンスコストの最適化が可能となります。さらに、デジタルツインやシミュレーション技術との連携により、設計から運用、保守までのライフサイクル全体での効率化が図られるでしょう。脱炭素社会への貢献も重要なテーマであり、再生可能エネルギー分野(風力発電、EV充電インフラなど)での活用拡大や、極限環境(高温、低温、真空、放射線など)での使用に耐えうる特殊モーターの開発も進められます。モジュール化や標準化も進み、導入やメンテナンスの容易性が向上することで、より広範な産業分野での活用が期待されています。これらの進化は、持続可能な社会の実現と、産業のさらなる発展に大きく貢献していくことでしょう。