産業用ネットワークソリューション市場:市場規模・シェア分析、成長動向と予測 (2026年~2031年)

産業用ネットワーキングソリューション市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、接続タイプ(有線、無線)、展開タイプ(オンプレミス、クラウド)、エンドユーザー産業(自動車、金融サービス、製造、電気通信、ロジスティクスおよび輸送、鉱業、石油・ガス、エネルギー・公益事業)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用ネットワーキングソリューション市場の概要

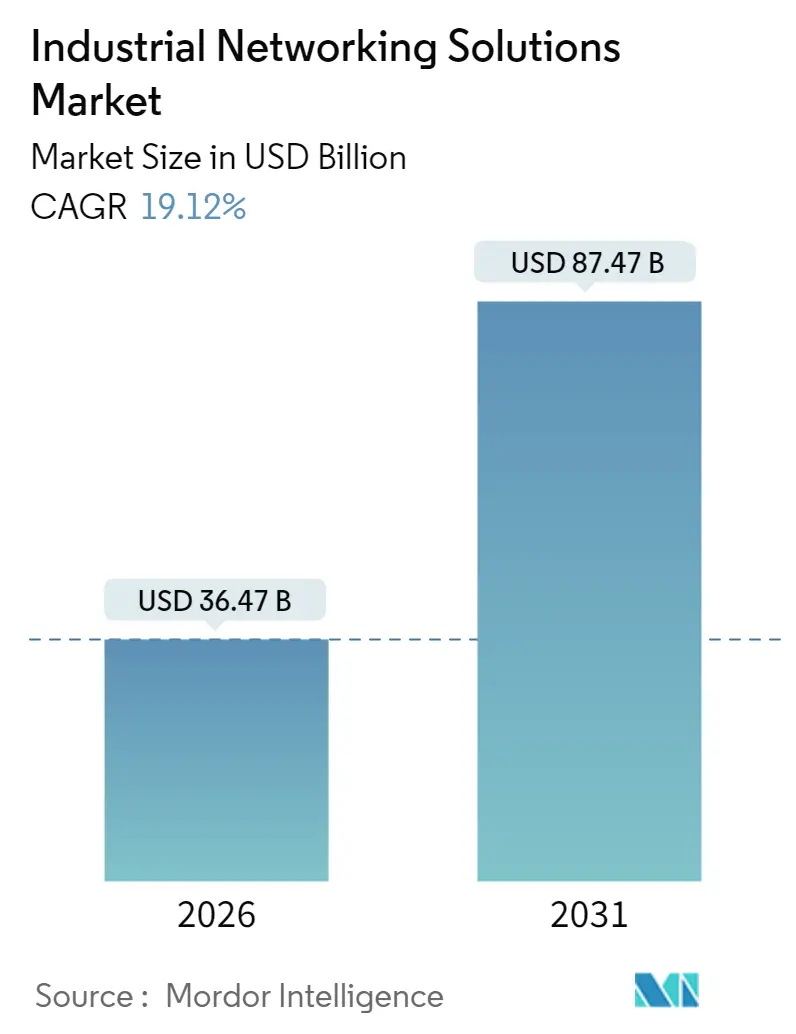

産業用ネットワーキングソリューション市場は、2026年から2031年にかけて年平均成長率(CAGR)19.12%で著しい成長を遂げると予測されています。2026年には364.7億米ドルと推定される市場規模は、2031年には874.7億米ドルに達する見込みです。この成長は、運用技術(OT)資産と企業ITネットワークの急速な統合、自動化された生産環境全体でのリアルタイムの可視化、レガシーなフィールドバスからイーサネットベースの工場への移行、プライベート5GとエッジAIの組み合わせによる総所有コスト(TCO)の削減、そして政府によるスマート製造への刺激策によって牽引されています。

# 主要な市場動所の要点

* コンポーネント別: ハードウェアは2025年に市場シェアの60.35%を占めましたが、ソフトウェアとサービスは2031年までにCAGR 21.95%で拡大すると予測されています。

* 接続タイプ別: 有線ソリューションは2025年に市場規模の67.55%を占めましたが、ワイヤレスは2031年までにCAGR 25.1%で成長する見込みです。

* 展開タイプ別: オンプレミスは2025年の収益の65.45%を占めましたが、クラウドは2031年までに年間23.85%で成長すると予測されています。

* エンドユーザー産業別: 製造業が2025年に30.95%の収益シェアでリードしましたが、ロジスティクスおよび輸送は2031年までにCAGR 23.4%で最も急速に成長するセグメントです。

* 地域別: アジア太平洋地域が2025年に34.55%のシェアで市場を支配しましたが、中東およびアフリカは2031年までにCAGR 22.95%で最も急速に成長する地域です。

* 競争環境: Cisco、ABB、Siemens、Rockwell Automationが2024年の収益の約34%を占めており、市場は中程度の集中度を示しています。

# 市場の動向と洞察

推進要因

1. IIoT対応イーサネットベース工場への急速な移行:

* 新しい製造ネットワークの導入の73%がイーサネットによって行われており、2020年の45%から増加しています。これは、1Gbpsを超えるマシンビジョンワークロードに対応するための工場近代化を反映しています。

* BMWのスパルタンバーグ工場では、ビジョン駆動の品質チェックのために99.9%の稼働時間を確保するプライベート5Gグリッドを運用しています。

* 中規模企業は、ラインレベルの改修に250万米ドルの費用がかかるという課題に直面しており、広範な導入を遅らせています。

2. OT/ITの統合による工場でのSD-WAN導入の推進:

* 製造業におけるSD-WANの導入は2024年に340%増加しました。これは、企業がエンタープライズセキュリティポリシーを決定論的な工場フロアのトラフィックに適用しているためです。

* Hyundai AutoEverは、47拠点でネットワーク管理費用を60%削減し、アプリケーションパフォーマンスを35%向上させました。

* 従来のVLANセグメンテーションは自律移動ロボットに必要な俊敏性に欠けるため、OT対応SD-WANが標準になりつつあります。

3. 超低遅延制御を可能にする5Gプライベートネットワーク:

* プライベート5Gの設備投資は2023年以降45%減少し、有線と同等の決定論的な10ミリ秒未満のワイヤレス往復時間を可能にしています。

* NewmontのCadia鉱山では、地下で自律型運搬トラックを運用し、生産性を15%向上させ、安全事故を40%削減しました。

* CJ Logisticsは5G導入後、倉庫のスループットを20%向上させ、多産業での関連性を示しています。

4. エッジAIを活用した予知保全によるTCOの削減:

* ローカルAI推論は、安全なクラウド分析と組み合わせることで、計画外のダウンタイムを最大50%削減し、メンテナンス費用を25%削減します。

* General Motorsの15工場での導入では、振動と熱のシグネチャを分析することで、30日先の故障を予測しています。

* 連続プロセス産業では数百万米ドルの損失回避が見込まれ、保守的な文化にもかかわらず導入が加速しています。

5. 政府によるスマート製造刺激策:

* 中国は2024年の資金のうち28億米ドルを産業用ネットワーキングのアップグレードに充てるなど、政府の刺激策が市場を後押ししています。

6. オープンソースのTime-Sensitive Networking (TSN) スタック:

* IEEE標準化団体が技術的リーダーシップを発揮し、グローバルに影響を与えています。

阻害要因

1. 既存施設におけるサイバーフィジカルセキュリティのスキルギャップ:

* 製造業者の約78%がOTサイバー人材を見つけることができず、統合計画を遅らせています。

* OT関連のサイバーインシデントは2024年に87%増加し、レガシーシステムの脆弱性を露呈しました。

* CiscoとRockwellの「Digital Skills for Industry」イニシアチブは、アジア太平洋地域の10万人の専門家を育成し、このボトルネックを緩和することを目指しています。

2. 独自のプロトコルロックインによる移行コストの増大:

* 平均的な施設移行コストは180万米ドルに達し、これは主に既存の単一ベンダーのフィールドバスエコシステムに起因します。

* IEEE 802.1 TSN標準は、マルチベンダー間の相互運用性を約束し、ベンダーロックインを緩和し、オープンアーキテクチャへの移行を加速させる可能性があります。

3. 産業用NICの半導体サプライチェーンの変動性:

* グローバルな影響があり、特にアジア太平洋地域の生産に集中した影響があります。

4. ファンレス産業用スイッチ設計における電力密度制限:

* 世界中の過酷な環境アプリケーションに影響を与えます。

# セグメント分析

コンポーネント別: ハードウェアの優位性とソフトウェアの変革

ハードウェアは2025年に60.35%の収益を占め、過酷な現場向けの堅牢なスイッチ、ルーター、アクセスポイントへの依存を示しています。プレミアムなファンレススイッチは、エンタープライズ向け製品の3倍の価格で販売されることもあり、持続的な温度と振動に対応しています。しかし、ソフトウェアとサービスはCAGR 21.95%で成長しており、AI駆動のネットワーク監視とサブスクリプションモデルへの決定的な転換を示唆しています。シーメンスのSIRIUS 3RC7モジュールは、制御層にソフトウェア定義ネットワーキングを組み込んでおり、ハードウェアとソフトウェアの融合を実証しています。マネージドサービスプロバイダーは、企業がサイバーセキュリティ強化と24時間365日の監視を外部委託したことで、2024年に年間45%の成長を記録しました。

接続タイプ別: ワイヤレスの勢いが有線の優位性に挑戦

有線イーサネットは、決定論的な制御要件とEthernet-APLの1,000mの固有安全到達距離により、2025年に67.55%のシェアを確保しました。一方、プライベート5Gが自律型ロボットのワイヤレス化を可能にし、工場の再構成を加速させることで、ワイヤレスはCAGR 25.1%で成長しています。トヨタのマテリアルハンドリング5G導入は、銅線と比較して設置予算を60%削減しながら、99.5%の信頼性を達成しました。Texas Instrumentsの超低電力モジュールは、現在90%少ないエネルギー消費で動作し、バッテリー駆動センサーの経済性を強化しています。

展開タイプ別: オンプレミス優先にもかかわらずクラウド移行が加速

オンプレミスは、データ主権とほぼゼロ遅延の要件により、2025年の支出の65.45%を維持しました。しかし、ハイブリッドアーキテクチャがローカル制御と集中型AI分析を組み合わせることで、クラウドはCAGR 23.85%で急増しています。Microsoft Azureに接続された工場は、構成と脅威監視のための単一の管理画面としてクラウドを利用するケースが増えています。Schneider ElectricのEcoStruxureプラットフォームは、エッジセンサーとクラウド最適化を融合させることで15%のエネルギー節約を実現し、単なるコスト削減以上の実用的な価値を示しています。

エンドユーザー産業別: 製造業のリーダーシップとロジスティクスの挑戦

製造業は、自動車メーカーが高帯域幅のビジョンとロボットシナリオを推進したことで、2025年に30.95%の収益を占めました。BMWやメルセデス工場は、継続的な欠陥画像処理をサポートするためにギガビットクラスのバックボーンに依存しています。一方、ロジスティクスおよび輸送は2031年までにCAGR 23.4%で最も急速に成長しています。CJ Logisticsは、5G導入後に20%の生産性向上を達成し、この分野の需要を示しています。鉱業、石油・ガス、公益事業も同様に、自律型フリートとエッジ分析を通じて変革を進めており、これらすべてが産業用ネットワーキングソリューション市場の拡大に貢献しています。

# 地域分析

アジア太平洋地域は、中国の政策支援によるデジタル化と日本の高スループット電子機器製造エコシステムに牽引され、2025年に34.55%のシェアで産業用ネットワーキングソリューション市場を牽引し続けています。インドとASEAN経済が「Make-in-India」や「Industry4WRD」プログラムの下でスマート工場導入を拡大するにつれて、この地域の成長見通しは依然として魅力的です。北米は成熟した導入地域として続き、安全なOT-ITアップグレードを補助する8億米ドルの米国連邦補助金によって支えられています。ヨーロッパは、厳格なサイバーレジリエンス指令とドイツの12億ユーロの中小企業基金の恩恵を受け、広範なネットワーク近代化を促進しています。中東およびアフリカ地域は規模は小さいものの、最も高いCAGR 22.95%を示しており、湾岸の石油大手は腐食性の砂漠やオフショアプラットフォームで掘削資産を運用するためにプライベート5Gを導入しています。ラテンアメリカの機会は、堅牢なイーサネットオーバーファイバートポロジーを必要とする鉱業および再生可能エネルギーの構築にかかっています。

# 競争環境

シーメンス、ABB、Rockwell Automationなどの従来の自動化サプライヤーは、ソフトウェア中心の製品に転換しており、CiscoやEricssonなどのネットワーキングリーダーは、安全な5GおよびSD-WANポートフォリオでOT領域に進出しています。2025年には統合が激化し、ABBはシーメンスの配線アクセサリー事業を1億5000万米ドルで買収し、スマートビルディングの範囲を拡大しました。HMS NetworksによるRed Lion Controlsの3億4500万米ドルでの買収は、既存資産を橋渡しする産業用プロトコルゲートウェイを巡る競争を浮き彫りにしました。戦略的提携は単独の研究開発を上回っており、Cisco-Rockwell協定はアジア太平洋地域での統一OT-ITを目標とし、ルーターとPLCのクロスセルを支えています。サブスクリプションベースのクラウドネイティブ管理を提供するニッチなディスラプターは、コモディティハードウェアの利益を圧迫しています。Ethernet-APL、TSN、およびオープンソーススタックの成熟は、ベンダーの参入障壁をさらに低くし、既存企業にライフサイクルサイバーセキュリティとAI診断をバンドルするよう促しています。

産業用ネットワーキングソリューションの主要企業

* Cisco Systems, Inc.

* Huawei Technologies Co., Ltd.

* Siemens AG

* Rockwell Automation, Inc.

* Schneider Electric SE

# 最近の業界動向

* 2025年1月: ABBは、中国におけるシーメンスの配線アクセサリー部門を1億5000万米ドルで買収し、スマートビルディングの範囲とチャネルの幅を強化しました。

* 2025年3月: Ciscoと日立は、変電所の銅線を光ファイバーイーサネットに置き換えることに合意し、スループットを向上させ、ケーブル配線の複雑さを最小限に抑えました。

* 2025年3月: Rockwell Automationは、NVIDIA Omniverse統合によるEmulate3D Factory Testを発表し、工場自動化の仮想受け入れテストを可能にしました。

* 2025年2月: CiscoとRockwellは、インドで「Digital Skills for Industry」を開始し、OT-ITサイバーセキュリティとネットワーキングに関する10万人の専門家を育成する計画です。

産業用ネットワークソリューションは、自動化システムアーキテクチャにおいて不可欠な要素であり、複数のデバイス間の効果的なデータ交換、データ制御、および柔軟な接続手段を提供します。これらは、有線および無線ネットワークシステムを必要とする製品の流通や技術サポートに利用されます。本レポートは、市場の仮定、定義、調査範囲、および調査方法を基に、この市場を詳細に分析しています。

エグゼクティブサマリーと市場概況

本市場は、2026年には364.7億米ドル規模に達し、2031年には874.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は19.12%と非常に高い伸びが期待されています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* IIoT(産業用モノのインターネット)対応のイーサネットベースの工場フロアへの急速な移行

* OT(運用技術)とIT(情報技術)の融合による工場でのSD-WAN(ソフトウェア定義型広域ネットワーク)導入の促進

* 5Gプライベートネットワークによる超低遅延制御の実現

* エッジAIを活用した予知保全による総所有コスト(TCO)の削減

* 各国政府によるスマートマニュファクチャリング推進策

* オープンソースのTime-Sensitive Networking (TSN) スタックの普及

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 既存設備(ブラウンフィールドサイト)におけるサイバーフィジカルセキュリティのスキル不足

* 独自のプロトコルロックインによる移行コストの増大

* 産業用NIC(ネットワークインターフェースカード)の半導体サプライチェーンの不安定性

* ファンレス産業用スイッチ設計における電力密度の限界

特に、ブラウンフィールド施設におけるOTサイバーセキュリティのスキル不足は、導入を遅らせ、予測CAGRから約2.8パーセンテージポイントを減少させていると推定されています。

市場セグメンテーションと予測

* コンポーネント別: ハードウェアが2025年の収益の60.35%を占め、引き続き主導的な地位を維持しています。しかし、ソフトウェアおよびサービスは21.95%のCAGRでより速い成長を示しています。

* 接続タイプ別: 有線イーサネットが依然として大きなシェアを占めるものの、無線ソリューションは2031年までに25.1%のCAGRで拡大すると予測されており、有線を上回る成長率を示しています。

* 展開タイプ別: オンプレミスとクラウドの両方が分析対象です。

* エンドユーザー産業別: 自動車、金融サービス、製造、電気通信、ロジスティクスおよび輸送、鉱業、石油・ガス、エネルギー・公益事業など、幅広い産業が対象となっています。

* 地域別: 中東・アフリカ地域が22.95%のCAGRで最も速い成長見通しを示しており、石油・ガス産業の近代化やスマートシティプロジェクトがその主な推進力となっています。その他、北米、ヨーロッパ、アジア太平洋、南米も詳細に分析されています。

競争環境と将来展望

市場の集中度、戦略的動向、市場シェア分析が行われています。主要企業として、ABB Ltd、Advantech Co., Ltd.、Cisco Systems, Inc.、Dell Technologies Inc.、Honeywell International Inc.、Huawei Technologies Co., Ltd.、Moxa Inc.、Nokia Corporation、Rockwell Automation, Inc.、Schneider Electric SE、Siemens AGなど、20社以上の企業がプロファイルされています。

将来の展望としては、ベンダーと標準化団体がオープンなTSNおよびEthernet-APL仕様を推進し、マルチベンダー間の相互運用性を可能にし、移行コストを削減する取り組みが進められています。これは、独自のプロトコルロックインの問題に対処するための重要な動きです。

その他の分析項目

本レポートでは、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争上の対抗関係)など、多角的な視点から市場が分析されています。また、ホワイトスペースおよび未充足ニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 IIoT対応イーサネットベースの工場フロアへの急速な移行

- 4.2.2 OT/ITの融合による工場でのSD-WAN導入の推進

- 4.2.3 超低遅延制御を可能にする5Gプライベートネットワーク

- 4.2.4 エッジAIを活用した予知保全によるTCO削減

- 4.2.5 政府のスマート製造刺激策

- 4.2.6 オープンソースのタイムセンシティブネットワーキング(TSN)スタック

-

4.3 市場の阻害要因

- 4.3.1 既存施設におけるサイバーフィジカルセキュリティのスキルギャップ

- 4.3.2 独自プロトコルによるロックインが移行コストを増大

- 4.3.3 産業用NICにおける半導体サプライチェーンの変動性

- 4.3.4 ファンレス産業用スイッチ設計における電力密度制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェアおよびサービス

-

5.2 接続タイプ別

- 5.2.1 有線

- 5.2.2 無線

-

5.3 展開タイプ別

- 5.3.1 オンプレミス

- 5.3.2 クラウド

-

5.4 エンドユーザー産業別

- 5.4.1 自動車

- 5.4.2 金融サービス

- 5.4.3 製造

- 5.4.4 電気通信

- 5.4.5 物流および輸送

- 5.4.6 鉱業、石油・ガス、エネルギー・公益事業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd

- 6.4.2 Advantech Co., Ltd.

- 6.4.3 Antaira Technologies LLC

- 6.4.4 Aruba Networks (Hewlett Packard Enterprise Co.)

- 6.4.5 Belden Inc.

- 6.4.6 Cisco Systems, Inc.

- 6.4.7 Dell Technologies Inc.

- 6.4.8 Eaton Corporation plc

- 6.4.9 Hirschmann Automation (Belden)

- 6.4.10 Honeywell International Inc.

- 6.4.11 Huawei Technologies Co., Ltd.

- 6.4.12 Juniper Networks, Inc.

- 6.4.13 Moxa Inc.

- 6.4.14 Nokia Corporation

- 6.4.15 Phoenix Contact GmbH and Co. KG

- 6.4.16 Red Lion Controls Inc. (Spectris plc)

- 6.4.17 Rockwell Automation, Inc.

- 6.4.18 Schneider Electric SE

- 6.4.19 Sierra Wireless Inc.

- 6.4.20 Siemens AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用ネットワークソリューションとは、工場やプラント、社会インフラなどの産業現場において、生産設備、センサー、アクチュエーター、ロボット、制御システムといった多種多様な機器やシステムを相互に接続し、データの収集、監視、制御、分析を効率的かつ安全に行うための包括的な技術、製品、サービス群を指します。従来のオフィスネットワークが情報共有や業務効率化を主目的とするのに対し、産業用ネットワークは、リアルタイム性、堅牢性、耐環境性、安全性、そして高い信頼性が特に重視されます。これにより、生産性の向上、品質の安定化、コスト削減、予知保全の実現、そして最終的にはスマートファクトリーやインダストリー4.0といった次世代の製造業の基盤を構築することを目指しています。

産業用ネットワークソリューションには、その用途や特性に応じて様々な種類が存在します。代表的なものとして、まず「フィールドバス」が挙げられます。これは、PLC(プログラマブルロジックコントローラー)やセンサー、アクチュエーターといった下位レベルの機器間を接続し、リアルタイムで決定論的な通信を行うためのネットワークです。PROFIBUS、DeviceNet、CC-Link、Modbus RTU、FOUNDATION Fieldbusなどが広く普及しており、それぞれのプロトコルが特定の産業分野や地域で強みを持っています。次に、近年主流となりつつあるのが「産業用イーサネット」です。これは、標準的なイーサネット技術を産業用途に拡張したもので、高速性、大容量データ通信、そしてITシステムとの親和性が特徴です。EtherNet/IP、PROFINET、EtherCAT、CC-Link IE、Modbus/TCPなどがこれに該当し、従来のフィールドバスよりも広範囲かつ複雑なシステム構築を可能にします。さらに、配線コストの削減や柔軟なレイアウト変更、移動体との通信を可能にする「無線通信」も重要な要素です。産業用Wi-Fi、Bluetooth、LoRaWAN、そして近年注目を集める産業用ローカル5Gなどが活用され始めていますが、信頼性、セキュリティ、リアルタイム性の確保が課題となることもあります。その他、レガシーシステムで依然として利用されるRS-232CやRS-485といったシリアル通信も、特定の用途では現役で活躍しています。

これらの産業用ネットワークソリューションは、多岐にわたる分野で活用されています。最も代表的なのは「製造業」におけるFA(ファクトリーオートメーション)です。生産ラインの自動化、ロボットの精密制御、SCADA(監視制御およびデータ取得)システムとの連携により、生産効率と品質の劇的な向上を実現します。また、化学プラントや製鉄所、電力プラントなどにおける「プロセス制御」では、温度、圧力、流量といった物理量のリアルタイム監視と精密な制御に不可欠です。製品の品質をリアルタイムで監視する「品質管理」や、機器の稼働データを収集・分析して故障の予兆を検知する「予知保全」にも活用され、ダウンタイムの削減とメンテナンスコストの最適化に貢献します。製造業以外では、「物流・倉庫」におけるAGV(無人搬送車)の制御や在庫管理システムとの連携、「交通システム」や「上下水道」、「エネルギー管理システム」といった「社会インフラ」の監視・制御、さらには「ビルディングオートメーション」における空調、照明、セキュリティシステムの統合制御など、その応用範囲は広がり続けています。

産業用ネットワークソリューションの進化は、様々な関連技術との連携によって加速されています。まず、「IoT(Internet of Things)」、特に産業分野に特化した「IIoT(Industrial IoT)」は、センサーや機器をネットワークに接続し、膨大なデータを収集・活用する基盤として、産業用ネットワークを不可欠な要素とします。収集されたデータは、「AI(人工知能)」や「機械学習」によって分析され、異常検知、予知保全、生産プロセスの最適化などに活用されます。データの保存、処理、分析には「クラウドコンピューティング」が利用される一方、リアルタイム性が要求される処理やデータ量が膨大な場合は、現場に近い場所で処理を行う「エッジコンピューティング」が重要となります。ネットワーク化が進むにつれて、「サイバーセキュリティ」の重要性も増しています。OT(Operational Technology)領域へのサイバー攻撃リスクが高まる中、ネットワークの脆弱性対策や不正アクセス防止は喫緊の課題です。さらに、物理的なシステムやプロセスの仮想モデルを作成し、シミュレーションや最適化に活用する「デジタルツイン」も、産業用ネットワークによって収集されるリアルタイムデータがなければ実現できません。上位システムとしては、SCADA、MES(製造実行システム)、ERP(企業資源計画)などがあり、これらとのシームレスな連携もソリューションの重要な側面です。

現在の市場背景を見ると、産業用ネットワークソリューションへの需要は高まる一方です。世界的に進む「インダストリー4.0」や「スマートファクトリー」の実現に向けた動きは、生産性向上、コスト削減、品質向上、そしてデジタル変革(DX)の推進を強く求めています。多くの国で深刻化する「人手不足」や「熟練工の減少」は、自動化や省人化を加速させ、その基盤となるネットワークの重要性を一層高めています。また、「グローバル競争の激化」は、サプライチェーン全体の最適化や迅速な市場投入を要求し、これには工場内外のデータ連携が不可欠です。OTデータとITデータの統合による「データ活用の重要性」も認識されており、産業用ネットワークはその橋渡し役を担います。一方で、ネットワーク化の進展は「サイバー攻撃のリスク増大」という新たな課題も生み出しており、セキュリティ対策の強化が不可欠です。さらに、「環境規制の強化」は、エネルギー効率化や資源の最適利用を促し、これらもネットワークによる監視・制御を通じて実現されます。

将来の展望として、産業用ネットワークソリューションはさらなる進化を遂げると予測されます。最も大きな変化の一つは、「5Gの普及と活用」です。超高速、超低遅延、多数同時接続といった5Gの特性は、産業現場における無線化を飛躍的に進展させ、配線の制約から解放された柔軟な生産ラインや移動ロボットの高度な制御を可能にするでしょう。特に、企業や工場が自社専用のネットワークを構築できる「ローカル5G」は、セキュリティと信頼性を両立させながら、新たな価値創造を促します。また、「TSN(Time-Sensitive Networking)」の進化も注目されます。これは、標準イーサネット上でリアルタイム性と決定論的通信を実現する技術であり、ITとOTの真の融合を加速させ、より複雑で高度な制御システムを構築する基盤となります。AIや機械学習との連携はさらに強化され、ネットワーク自体が自己最適化し、異常を自己修復する「自律型ネットワーク」の実現が期待されます。これにより、予知保全や異常検知はより高度化し、システムの安定稼護が向上します。セキュリティ面では、「ゼロトラストモデル」の導入やAIを活用した脅威検知など、より強固な対策が求められるようになるでしょう。クラウドとエッジコンピューティングの連携はさらに深化し、データの処理と分析が最適な場所で行われる「ハイブリッドクラウド環境」が普及します。異なるベンダー間の相互運用性を高めるための「標準化」も進展し、よりオープンで柔軟なシステム構築が可能になるでしょう。最終的には、産業用ネットワークソリューションは、エネルギー管理の最適化や資源効率の向上を通じて、「サステナビリティ」への貢献も一層強化していくと考えられます。これらの進化は、産業界全体の生産性向上と持続可能な発展に不可欠な要素となるでしょう。