産業OTセキュリティ市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

産業用OTセキュリティ市場レポートは、コンポーネント(ソリューションおよびサービス)、セキュリティタイプ(ネットワークセキュリティ、エンドポイントセキュリティなど)、展開モード(オンプレミス、クラウド、ハイブリッド)、エンドユーザー産業(エネルギー・公益事業、石油・ガス、ディスクリート製造、プロセス製造など)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用運用技術(OT)セキュリティ市場の概要

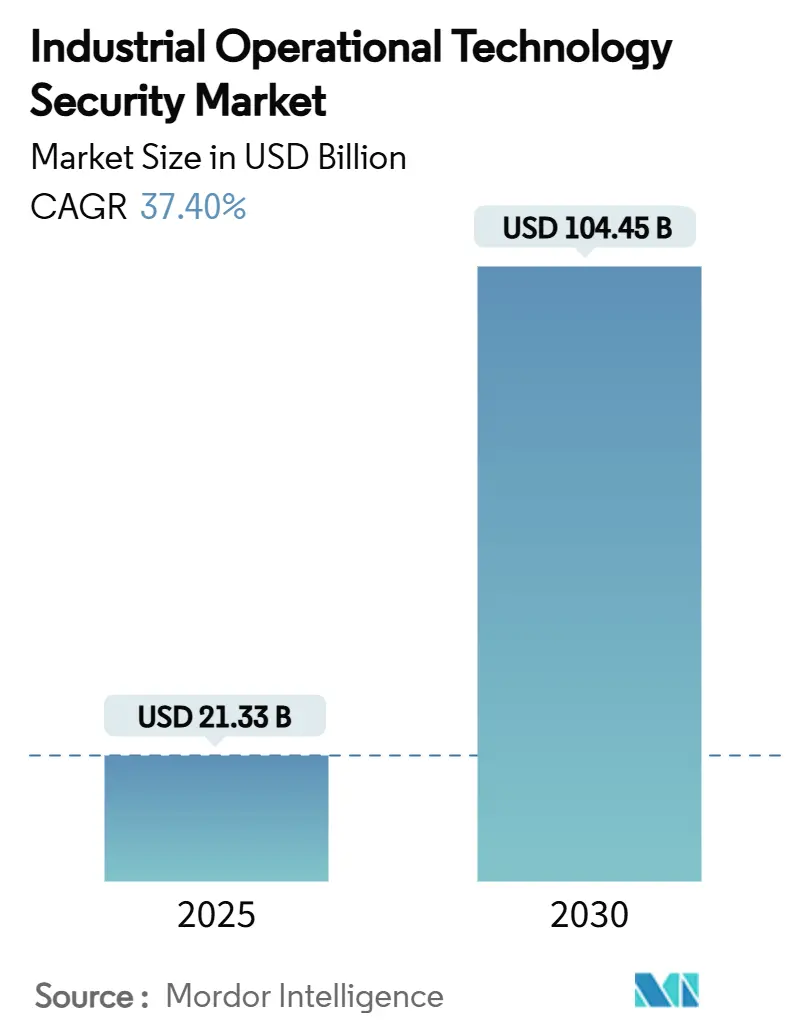

産業用運用技術(OT)セキュリティ市場は、2025年に213.3億米ドルと評価され、2030年には1044.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は37.4%に上ります。この成長は、産業制御システム(ICS)に対するサイバー攻撃の増加、EUのNIS2指令のような厳格な規制の導入、サイバー保険料の高騰といった要因によって推進されています。これらの要因は、資産所有者に対し、既存のプラントを専用のサイバーセキュリティソリューションで強化するよう促しています。

市場では、専門ベンダー間の統合、監視機能の急速なクラウド移行、AI駆動型異常検知プラットフォームの普及が、技術リフレッシュサイクルを加速させています。また、製造業における慢性的なスキル不足に対応するため、サービスプロバイダーの勢いが増しており、ハイブリッド展開モデルは規制遵守と分析豊富なクラウドツールのバランスを取る上で重要視されています。競争の激しさは中程度であり、深いプロトコル可視性、マネージド検知、ゼロトラストアクセスを統合したドメイン特化型プレイヤーが市場シェア拡大を牽引しています。

主要な市場動向

* コンポーネント別: ソリューションが2024年に市場シェアの64.8%を占めましたが、サービスは2030年までに39.8%のCAGRで拡大すると予測されています。これは、スキル不足が深刻化する中で、アーキテクチャ評価からインシデント対応までのサービス需要が高まっているためです。

* セキュリティタイプ別: ネットワークセキュリティが2024年に35.7%のシェアを占めました。一方、リスクおよび脆弱性管理は、規制当局や保険会社がエビデンスに基づいた緩和計画を要求していることから、2030年までに39.4%のCAGRで最も急速に成長すると見込まれています。

* 展開モード別: オンプレミスが2024年に51.3%の市場規模を占めましたが、クラウド展開は2025年から2030年の間に40.4%のCAGRで成長すると予測されています。ハイパースケーラーのIEC 62443認証取得やプライベートリンク接続の提供により、クラウドへの信頼が高まっています。

* エンドユーザー産業別: 石油・ガス産業が2024年に28.7%の市場シェアを維持しました。一方、輸送・物流産業は、コネクテッドウェアハウジング、自動運転車、スマートポートクレーンによる攻撃対象領域の拡大を受け、2030年までに39.2%のCAGRで最も高い成長を遂げると予測されています。

* 地域別: 北米が2024年に38.5%のシェアで市場をリードしました。しかし、アジア太平洋地域は、スマートファクトリーの導入加速、5Gの普及、政府の補助金により、2025年から2030年の間に39.6%のCAGRで最も急速な成長を遂げると見込まれています。

市場の推進要因と阻害要因

推進要因

1. ITとOTセキュリティ運用の統合: 産業界の侵害の80%が企業ネットワークから発生し、プラントに波及しているため、統合された可視性プラットフォームがエアギャップ戦略に取って代わっています。これにより、インシデントのトリアージが迅速化され、ダウンタイムが削減されます。

2. 重要インフラに対するランサムウェアの増加: 工場や公益事業に対するランサムウェア事件は前年比181%増加しており、物理的なリスクを高めています。これにより、OT固有のインシデント対応、ゼロトラストセグメンテーション、不変バックアップの優先順位が高まっています。

3. 米国・EUにおけるICSのサイバー規制義務化: EUのNIS2指令は義務を拡大し、役員レベルの責任を導入しています。米国では、NERC CIP-015-1が電力資産の内部ネットワークセキュリティ監視を義務付け、TSAのパイプライン指令はセグメント化されたアーキテクチャを要求しています。

4. AI駆動型異常検知によるROIの向上: 機械学習モデルがコントローラーの挙動をベースライン化し、ミリ秒単位の逸脱を検知することで、平均検知時間を数週間から数分に短縮しています。

5. 保険引受会社によるOT制御の要求: 保険引受会社は、クロスドメイン監視能力を実証することで保険料割引を適用する傾向にあります。

6. 新しいPLCにおけるOEM組み込みセキュリティの出荷: 新しいPLCにOEM組み込みセキュリティが搭載されることで、セキュリティ対策が強化されます。

阻害要因

1. 独自のプロトコルを持つレガシー機器: 2010年以前に稼働を開始したプラントでは、サポートされていないOSやベンダー固有のフィールドバス標準が使用されており、パッチ適用やネットワークセグメンテーションを複雑にしています。

2. 中規模製造業者におけるサイバー成熟度の低さ: 資金や技術の制約により、多くの中規模製造業者で基本的なサイバー衛生が不十分です。

3. OTに精通したサイバー人材の不足: セキュリティ専門家のうち、PLCレベルのインシデントに対応できると自信を持っているのは25%に過ぎず、ICSエンジニアの求人需要は供給を大幅に上回っています。

4. 地域間のセキュリティ標準の断片化: 地域によってセキュリティ標準が異なり、規制の調和が課題となっています。

地域別分析

* 北米: 2024年に38.5%のシェアで市場をリードしました。厳格な規制監督と成熟したサイバー保険エコシステムが基盤となっています。公益事業やパイプラインが支出を牽引しており、電力網や水システムへの攻撃が前年比30%増加したことを受け、連邦政府の重要インフラ対策が強化されています。

* アジア太平洋: 2025年から2030年の間に39.6%のCAGRで最も急速に成長すると予測されています。スマートファクトリーの導入加速、5Gの普及、サイバーフィジカルシステム回復力に対する政府の積極的な補助金が背景にあります。中国の重要情報インフラ規制やインドの国家サイバーセキュリティ政策が、リスク評価を義務付け、多国籍製造業者にグローバルなセキュリティ基準の採用を促しています。

* ヨーロッパ: NIS2指令の施行により、化学、医療機器、エネルギー事業者におけるセキュリティスタックのアップグレードが義務付けられ、30%台半ばの成長を維持しています。ドイツとフランスはエネルギー転換インフラを保護するためにOT固有のSOCに投資しており、南ヨーロッパはEU復興基金を活用してプラントのデジタル化を進めています。

競争環境

市場には、深いプロトコル可視性と安全性を考慮した修復に特化した約20社の専門ベンダーが存在します。Claroty、Nozomi Networks、Dragosがサイバーフィジカルランキングのトップを占め、広範なデバイスフィンガープリントデータベースとAI支援型脅威モデリングを通じて、それぞれ2024年に1億米ドル以上の収益を上げています。

市場では統合が活発化しており、Armisは2025年3月にOtorioを買収し、エクスポージャー管理分析を強化しました。Rockwell AutomationはVerve Industrial Protectionを買収し、プロセスオートメーションスタックにゼロトラスト制御を組み込んでいます。また、NozomiがMandiantの脅威フィードを統合し、ColorTokensがマイクロセグメンテーションとOTテレメトリーを組み合わせるなど、パートナーシップも増加しています。

プロトコル専門知識や安全認証には長い開発サイクルが必要なため、参入障壁は中程度ですが、クラウドプロバイダーがターンキーのマネージド検知を提供することで、導入のハードルを下げています。新規参入企業は、組み込みPLCセンサーや水処理施設向けの単方向ゲートウェイなど、ニッチなギャップをターゲットにしています。これにより、産業用OTセキュリティ市場は、イノベーションとドメイン固有のコンプライアンス要求のバランスを取りながら、主要プラットフォームの二桁成長を維持しています。

最近の業界動向

* 2025年7月: Nozomi NetworksとMandiantがOT、IT、IoTテレメトリーを統合する共同脅威インテリジェンスソリューションを発表しました。

* 2025年5月: ColorTokensとNozomiが、マイクロセグメンテーションとAIベースのOT脅威検知を組み合わせたゼロトラストフレームワークを発表しました。

* 2025年3月: ArmisがOtorioを買収し、公益事業および製造業におけるエクスポージャー管理を拡大しました。

* 2025年3月: FortinetがOTセキュリティプラットフォームを拡張し、3,300のプロトコルルールと堅牢な資産向けの5G接続をサポートしました。

* 2025年3月: Nozomi Networksが三菱電機とシュナイダーエレクトリック主導で1億米ドルのシリーズE資金調達を確保しました。

* 2025年2月: OPSWATがFendを買収し、水処理施設保護のためのデータダイオードを統合しました。

* 2025年1月: Xage SecurityがDarktraceと提携し、重要インフラにおけるAI異常検知とゼロトラストアクセスを組み合わせました。

この市場は、産業界のデジタル化が進む中で、サイバー脅威から運用技術を保護するための不可欠なソリューションとして、今後も高い成長が期待されています。

本レポートは、産業用OT(Operational Technology)セキュリティ市場に関する包括的な分析を提供しています。調査の前提条件、市場定義、範囲、調査方法、エグゼクティブサマリーから始まり、市場の現状、成長予測、競争環境、そして将来の展望について詳細に記述されています。

市場概況(Market Landscape)

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* ITとOTセキュリティ運用の融合

* 重要インフラに対するランサムウェア攻撃の増加

* 米国およびEUにおけるICS(産業制御システム)に対するサイバー規制の義務化

* AIを活用した異常検知によるROI(投資収益率)の向上

* 保険引受会社によるOT制御の要求

* 新しいPLC(プログラマブルロジックコントローラ)に組み込まれるOEM提供のセキュリティ機能

一方で、市場の成長を抑制する要因も存在します。

* 独自のプロトコルを持つレガシー機器の存在

* 中規模製造業者におけるサイバー成熟度の低さ

* OTに精通したサイバー人材の不足

* 地域間で断片化されたセキュリティ標準

その他、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争の激しさ)、およびマクロ経済要因が市場に与える影響についても分析されています。

市場規模と成長予測(Market Size and Growth Forecasts)

産業用OTセキュリティ市場は、2030年までに1,044.5億米ドルに達し、年平均成長率(CAGR)37.4%で成長すると予測されています。

* コンポーネント別: ソリューションとサービスに分けられ、特にサービス部門は、マネージド検出およびコンプライアンス専門知識への需要により、39.8%のCAGRで最も急速に成長すると見込まれています。

* セキュリティタイプ別: ネットワークセキュリティ、エンドポイントセキュリティ、可視性・監視・検出、リスク・脆弱性管理が含まれます。

* 展開モード別: オンプレミス、クラウド、ハイブリッドの各モードで分析されています。

* エンドユーザー産業別: エネルギー・公益事業、石油・ガス、ディスクリート製造、プロセス製造、輸送・ロジスティクス、鉱業・金属、医薬品、水・廃水、その他の産業が対象です。このうち、接続されたサプライチェーン資産の攻撃対象領域の拡大により、輸送・ロジスティクスが39.2%のCAGRで最高の成長潜在力を示しています。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカに分類されています。工場の急速なデジタル化、厳格な国家サイバー規制、サイバー保険の普及が39.6%のCAGRを牽引し、アジア太平洋地域が最も成長が速いとされています。

競争環境(Competitive Landscape)

市場の集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Claroty Ltd.、Nozomi Networks Inc.、Dragos Inc.、Tenable Holdings Inc.、Forescout Technologies Inc.など、多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が詳述されています。

市場機会と将来の展望(Market Opportunities and Future Outlook)

市場における未開拓領域や満たされていないニーズの評価も行われています。

主要な質問への回答(Key Questions Answered)

レポートでは、以下の重要な質問に対する回答が提供されています。

* 2030年までに産業用OTセキュリティ市場の予測価値は1,044.5億米ドルであり、37.4%のCAGRで推移すると予測されています。

* 産業用OTセキュリティ内で最も急速に成長しているコンポーネントセグメントはサービスであり、マネージド検出およびコンプライアンス専門知識への需要により39.8%のCAGRで拡大しています。

* アジア太平洋地域が最も急速に成長している理由は、工場の急速なデジタル化、厳格な国家サイバー規制、およびサイバー保険の普及が39.6%のCAGRを牽引しているためです。

* EU NIS2、NERC CIP-015-1、TSAパイプライン指令などの義務的な規制は、継続的な監視を義務付けることで、持続的な投資の勢いを生み出しています。

* 最も高い成長潜在力を示すエンドユーザー産業は輸送・ロジスティクスであり、接続されたサプライチェーン資産の攻撃対象領域の拡大により39.2%のCAGRを記録しています。

このレポートは、産業用OTセキュリティ市場の現状と将来の動向を理解するための貴重な情報源となります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ITとOTセキュリティ運用の融合

- 4.2.2 重要インフラに対するランサムウェアの増加

- 4.2.3 米国/EUにおけるICSに対するサイバー規制の義務化

- 4.2.4 AI駆動型異常検知によるROIの向上

- 4.2.5 保険引受会社によるOT制御の要求

- 4.2.6 新しいPLCに搭載されるOEM組み込みセキュリティ

- 4.3 市場の阻害要因

- 4.3.1 独自のプロトコルを持つレガシー機器

- 4.3.2 中規模メーカーにおけるサイバー成熟度の低さ

- 4.3.3 OTに精通したサイバー人材の不足

- 4.3.4 地域間で断片化されたセキュリティ標準

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

- 5.2 セキュリティタイプ別

- 5.2.1 ネットワークセキュリティ

- 5.2.2 エンドポイントセキュリティ

- 5.2.3 可視性、監視、検出

- 5.2.4 リスクおよび脆弱性管理

- 5.3 展開モード別

- 5.3.1 オンプレミス

- 5.3.2 クラウド

- 5.3.3 ハイブリッド

- 5.4 エンドユーザー産業別

- 5.4.1 エネルギーおよび公益事業

- 5.4.2 石油およびガス

- 5.4.3 ディスクリート製造

- 5.4.4 プロセス製造

- 5.4.5 輸送およびロジスティクス

- 5.4.6 鉱業および金属

- 5.4.7 医薬品

- 5.4.8 水および廃水

- 5.4.9 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 シンガポール

- 5.5.4.7 マレーシア

- 5.5.4.8 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Claroty Ltd.

- 6.4.2 Nozomi Networks Inc.

- 6.4.3 Dragos Inc.

- 6.4.4 Tenable Holdings Inc.

- 6.4.5 Forescout Technologies Inc.

- 6.4.6 TXOne Networks Inc.

- 6.4.7 Radiflow Ltd.

- 6.4.8 Waterfall Security Solutions Ltd.

- 6.4.9 Mission Secure Inc.

- 6.4.10 Applied Risk B.V.

- 6.4.11 Verve Industrial Protection Inc.

- 6.4.12 SCADAfence Ltd.

- 6.4.13 Industrial Defender Inc.

- 6.4.14 Armis, Inc.

- 6.4.15 CyberX Labs Inc.

- 6.4.16 Darktrace Holdings plc

- 6.4.17 OPSWAT, Inc.

- 6.4.18 Kaspersky Lab JSC (ICS-CERT Services)

- 6.4.19 Forcepoint LLC (Deep Secure OT)

- 6.4.20 Owl Cyber Defense Solutions LLC

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

産業OTセキュリティとは、工場や発電所、交通システムといった社会インフラを支えるオペレーショナルテクノロジー(OT)環境をサイバー攻撃から保護するための一連の対策を指します。OTは、物理的なプロセスを制御・監視するシステムであり、情報技術(IT)システムとは異なり、リアルタイム性、可用性、安全性が最優先される特性を持っています。ITセキュリティがデータの機密性、完全性、可用性(CIA)を重視するのに対し、OTセキュリティは物理的な安全性、システムの可用性、そしてデータの完全性(AIC)を特に重視します。近年、ITとOTの融合が進み、OT環境が外部ネットワークに接続される機会が増えたことで、サイバー攻撃の脅威がOT領域にも拡大し、その対策が喫緊の課題となっています。

産業OTセキュリティのアプローチは多岐にわたります。まず、OTネットワーク内の資産を正確に把握し、可視化することが重要です。これにより、どのようなデバイスが接続され、どのような通信が行われているかを理解できます。次に、ネットワークセグメンテーションにより、OTネットワークをITネットワークから物理的または論理的に分離し、さらにOT内部でも重要なシステムを隔離することで、攻撃の影響範囲を限定します。脆弱性管理も不可欠ですが、OTシステムは稼働停止が困難なため、パッチ適用が難しい場合が多く、仮想パッチや侵入検知システム(IDS)による監視が代替策として用いられます。異常検知システムは、OTネットワークの通信パターンやデバイスの振る舞いを学習し、通常とは異なる活動をリアルタイムで検知することで、未知の脅威にも対応します。また、厳格なアクセス制御を導入し、OTシステムへの不正なアクセスを防ぐことも重要です。インシデント発生時には、迅速かつ効果的に対応するためのインシデントレスポンス計画の策定と訓練も欠かせません。

産業OTセキュリティは、社会の基盤を支える様々な分野で活用されています。電力、ガス、水道といった重要インフラ施設では、安定供給を維持し、大規模な障害や事故を防ぐために不可欠です。製造業においては、生産ラインの停止を防ぎ、製品の品質を保証し、知的財産の保護にも貢献します。交通システムでは、鉄道や航空管制システムの安全な運行を確保し、人命に関わる事故のリスクを低減します。医療分野では、医療機器や病院の設備管理システムがサイバー攻撃を受けることで、患者の生命に危険が及ぶ可能性があり、その保護が求められます。これらの分野において、OTセキュリティは単なる情報保護に留まらず、物理的な安全性、環境保護、そして事業継続性を確保するための根幹をなすものとして認識されています。

産業OTセキュリティを支える、または関連する技術は多岐にわたります。まず、保護対象である産業制御システム(ICS)自体が、SCADA、DCS、PLC、RTU、HMIといった要素で構成されており、これらの特性を理解することがセキュリティ対策の出発点です。近年普及が進む産業用IoT(IIoT)デバイスは、OT環境に新たなデータ収集と分析の機会をもたらす一方で、新たな攻撃経路となるため、そのセキュリティ対策が重要です。AIや機械学習は、膨大なOTデータを分析し、異常パターンを自動で検知したり、脅威インテリジェンスを強化したりするために活用されています。クラウドコンピューティングは、OTデータの保存や分析、セキュリティ管理プラットフォームの提供に利用されますが、OTデータの機密性やリアルタイム性を考慮した設計が必要です。ゼロトラストアーキテクチャは、「決して信頼せず、常に検証する」という原則に基づき、OT環境へのアクセスを厳格に管理する手法として注目されています。また、デジタルツイン技術は、OTシステムの仮想モデルを構築し、セキュリティ対策のシミュレーションや影響評価に役立てられています。

産業OTセキュリティ市場は、近年急速な拡大を見せています。その背景には、国家レベルのサイバー攻撃やランサムウェアによる被害がOT環境にも及ぶようになったこと、そしてITとOTの融合(IT/OTコンバージェンス)により、OTシステムが外部ネットワークに接続される機会が増加したことがあります。多くのOTシステムは、長期間稼働することを前提に設計されており、最新のセキュリティ機能が組み込まれていないレガシーシステムが多数存在します。これらがサイバー攻撃の格好の標的となるリスクが高まっています。また、重要インフラに対するサイバーセキュリティ規制の強化も、市場成長の大きな要因です。しかし、OTとITの両方の知識を持つセキュリティ専門家が不足していることや、OTシステムの稼働を停止できないという運用上の制約が、セキュリティ対策導入の障壁となることも少なくありません。デジタルトランスフォーメーションの推進に伴い、OT環境の接続性が高まる一方で、それに伴うセキュリティリスクへの対応が急務となっています。

産業OTセキュリティの将来は、さらなる技術革新と統合の進展が予測されます。ITとOTのセキュリティ運用は、より一層統合され、共通のセキュリティオペレーションセンター(SOC)で一元的に管理されるようになるでしょう。AIと機械学習の活用はさらに深化し、脅威の自動検知、予測、そして自律的な対応能力が向上すると考えられます。サプライチェーン全体のセキュリティ強化も重要なテーマとなり、OT製品やサービスの調達段階からセキュリティ要件が厳格に適用されるようになるでしょう。ゼロトラストの概念は、OT環境におけるアクセス管理の標準的なアプローチとして広く採用されると見込まれます。また、サイバーフィジカルシステム(CPS)のセキュリティ、すなわちサイバー空間と物理空間の相互作用を考慮したセキュリティ対策がより重視されるようになります。予防だけでなく、インシデント発生時の迅速な復旧と事業継続性を確保する「レジリエンス」の概念が、OTセキュリティ戦略の中心に据えられるでしょう。国際的な標準化と規制の整備も進み、OTセキュリティ対策のベストプラクティスが確立されていくことが期待されます。