産業用包装市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

産業用包装市場レポートは、製品(中間バルクコンテナ、ドラム缶、袋など)、材料(プラスチック、金属、紙および繊維ベースなど)、エンドユーザー産業(化学薬品および医薬品、食品および飲料、自動車、石油・ガスおよび石油化学など)、包装容量(50L以下、51~500L、501~1000Lなど)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用包装市場の概要

本レポートは、産業用包装市場について、製品、素材、最終用途産業、包装容量、および地域別に詳細に分析しています。市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

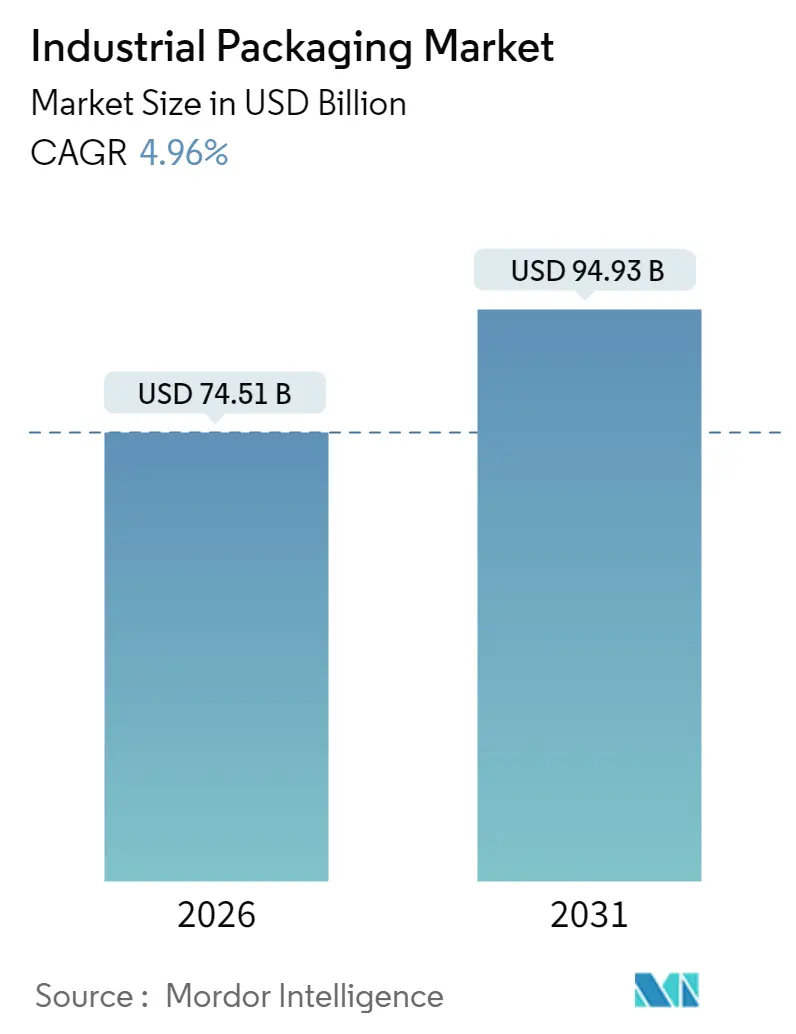

産業用包装市場は、2026年に745.1億米ドルと推定され、2025年の709.9億米ドルから成長し、2031年には949.3億米ドルに達すると予測されています。2026年から2031年にかけての年平均成長率(CAGR)は4.96%です。この市場の需要の回復力は、Eコマースの拡大、オンサイト包装自動化の加速、および製造業全体で素材の選択と運用上の優先順位を形成する厳格な規制枠組みによって支えられています。Eコマースの物流では、多段階の輸送に耐え、かつ寸法重量を低く抑える保護形式が求められ、自動化への投資は、労働市場が逼迫する中で生産者が労働力への依存を抑制するのに役立っています。

地域別では、アジア太平洋地域が2024年の収益の40.45%を占め、輸出志向の製造業が密集していることがその要因です。一方、中東およびアフリカ地域は、エネルギー、インフラ、食品加工への投資パイプラインを背景に、2030年までに6.34%のCAGRで最も急速に成長すると予測されています。

主要なレポートのポイント(2025年データに基づく)

* 製品別: ドラム缶が産業用包装市場シェアの35.02%を占め、中間バルクコンテナ(IBC)は2031年までに6.98%のCAGRで拡大すると予測されています。

* 素材別: プラスチックが46.02%のシェアを維持しましたが、紙および繊維ベースの形式が6.61%のCAGRで最も速く成長すると見込まれています。

* 最終用途産業別: 化学品および医薬品が支出の29.08%を占め、食品および飲料用途は2031年までに5.77%のCAGRで成長する態勢にあります。

* 包装容量別: 51~500リットルの範囲が産業用包装市場規模の38.05%を占め、501~1,000リットルのクラスが5.33%のCAGRで最も急速に成長すると予測されています。

* 地域別: アジア太平洋地域が収益の40.12%を占め、中東およびアフリカ地域は2031年までに6.18%のCAGRで最も急成長すると予測されています。

世界の産業用包装市場の動向と洞察

市場の牽引要因

1. 持続可能でリサイクル可能な素材の台頭: 産業界のバイヤーは、リサイクル素材の使用義務や企業の持続可能性目標を調達基準の中心に据えています。欧州連合は2030年までにプラスチック製品に30%のリサイクル含有量を義務付けており、コンバーターは原料調達の見直しを迫られています。セルロースベースの複合材料は、食品や医薬品用途に適した強度と耐湿性を提供し、ISO 14855の生分解性基準を満たします。バイオベースのコーティングへの投資は、PFAS(有機フッ素化合物)の代替となり、新たな禁止措置にも対応します。

2. Eコマースと越境貿易の拡大: 米国のEコマース収益は2024年に1.14兆米ドルに達し、小売売上高の16.4%を占めました。多段階で取り扱われる小包には、クッション性と寸法重量効率の高い設計が必要です。1日2,000件以上の注文を処理する施設では、99.5%の精度で梱包し、人件費を40%削減できるロボットの導入が進んでいます。医薬品分野の規制の複雑さは、ICH(医薬品規制調和国際会議)のラベリングプロトコルを満たす標準化されたグローバル形式への移行を促しています。

3. 食品グレードおよび医薬品のバルクロジスティクスの成長: FDA(米国食品医薬品局)の規制強化により、2024年には包装の不適合に対して23億米ドルの罰金が科され、顧客は実績のあるベンダーを選ぶようになっています。製薬会社はバルク中間体の生産を拡大しており、より大型のUSP(米国薬局方)準拠コンテナの需要が高まっています。コールドチェーンの拡大には、±2℃を維持できるコンテナが必要であり、繊維強化プラスチックは金属よりも30%低いコストで同等のバリア強度を提供します。

4. オンサイト包装自動化の導入: 2024年の産業用ロボットのグローバル設置台数553,052台のうち、12%が包装用途でした。工場では25~30%の生産性向上と15%の廃棄物削減が報告されています。機械学習を活用した予測メンテナンスは、計画外のダウンタイムを40%削減し、適応型充填システムは樹脂使用量を最大12%削減します。

市場の抑制要因

1. 樹脂および鋼材価格の変動: 2024年には鋼材価格が1トンあたり650~850米ドルで推移し、長期契約を結ぶドラム缶メーカーを圧迫しました。ポリエチレンとポリプロピレンは15~20%変動し、原材料がコストの60~70%を占めるため、生産者はその影響を吸収しています。

2. PFAS/マイクロプラスチックのバリアコーティング禁止: EFSA(欧州食品安全機関)は2024年にPFAS摂取量を体重1kgあたり4.4ナノグラムに制限しました。カリフォルニア州のAB 1200法は2025年までにPFASの開示を義務付けており、SKU(最小在庫管理単位)あたり5万~20万米ドルのコンプライアンスコストが追加されます。

セグメント分析

* 製品別: 中間バルクコンテナ(IBC)は、水素プロジェクトで必要とされる350~700バールの複合容器に牽引され、2031年までに6.98%のCAGRで最も速く成長します。ドラム缶は2025年に35.02%の市場シェアを占め、多目的化学品の基盤として機能し続けています。

* 素材別: プラスチックは2025年に46.02%のシェアを占めましたが、規制強化に直面しています。PFASフリーのバリアコーティングが成熟するにつれて、紙および繊維オプションは6.61%のCAGRで成長する見込みです。

* 最終用途産業別: 化学品および医薬品は2025年の収益の29.08%を占めました。食品および飲料は、コールドチェーンの拡大とFSMA(食品安全近代化法)の施行により、5.77%のCAGRで成長すると予測されています。

* 包装容量別: 51~500リットルの範囲は、手動での持ち上げ制限とラック密度とのバランスが取れているため、2025年の売上高の38.05%を占めました。501~1,000リットルのクラスは、自動化に適したフットプリントにより、5.33%のCAGRで拡大します。

地域分析

* アジア太平洋: 輸出志向の製造業と国内包装機械生産の8.1%成長により、2025年の収益の40.12%を供給しました。

* 中東およびアフリカ: 200億米ドルの石油化学プロジェクトに支えられ、6.18%のCAGRで地域成長をリードすると予測されています。サウジアラビアの産業政策は、UN仕様を満たす頑丈なドラム缶と複合IBCの需要を促進しています。

* 北米: メキシコの輸出が15%増の4,920億米ドルに達するなど、ニアショアリングの恩恵を受けています。

* ヨーロッパ: リサイクル可能な形式を優遇する循環経済プロトコルを強化しています。

* インド: 34億ルピー(4億800万米ドル)相当の食品加工投資が、繊維ベースの二次包装を奨励しています。

* 日本: 化学物質安全規則が、高バリア多層包装のアップグレードを促しています。

* アフリカ: AfCFTA(アフリカ大陸自由貿易圏)の枠組みが大陸内貿易を促進し、国境を越えた標準化された産業用包装市場ソリューションへの道を開いています。

競争環境

M&A活動が供給力を再構築しています。Packaging Corporation of AmericaはGreifのコンテナボード事業を18億米ドルで買収し、垂直統合を強化しました。Smurfit KappaはWestRockと合併し、40カ国で340億米ドルの収益を誇る巨大企業を形成しました。

技術革新が競争格差を広げています。Mondiは持続可能性を重視したシェアを獲得するため、リサイクルボードに2億ユーロを投資しています。International Paperは、タンパク質および産業顧客に焦点を当てた年間12億平方フィートの生産能力を持つ2億6,000万米ドルの段ボール工場を開設しました。Bramblesは55万個のIoTトラッカーを展開し、可視性を95%に高め、交換費用を1億2,000万米ドル削減しました。

小規模なプレーヤーもニッチ市場を守っています。MauserはConsolidated Containerを買収し、硬質プラスチックの生産能力を15万トン増加させました。WERITは、350バールのサービスニーズを満たすUN認定の水素IBCを提供しています。

主要企業

* WERIT Kunststoffwerke W. Schneider GmbH & Co.

* Mondi Plc

* Greif Inc.

* Mauser Packaging Solutions Holding Company

* Global-Pak, Inc.

最近の業界動向

* 2024年12月: Greifがコンテナボード部門をPackaging Corporation of Americaに18億米ドルで売却。

* 2024年11月: Smurfit WestRockが340億米ドルの合併を完了。

* 2025年10月: Mondiがイタリアに2億ユーロのリサイクルコンテナボード工場を着工。

* 2024年9月: International Paperがアイオワ州に2億6,000万米ドルの段ボール工場を開設。

本レポートは、産業用包装市場に関する詳細な分析を提供しています。産業用包装は、製品の保護、輸送、保管を目的とし、生産現場からサプライチェーンのあらゆる段階で使用されます。特に、デリケートな製品、危険物、かさばる製品、または構成要素が互いに敏感な製品に利用されます。

本レポートでは、市場を製品タイプ(中間バルクコンテナ(IBCs)、ドラム、袋、ペール缶など)、素材(プラスチック、金属、紙・繊維ベースなど)、最終用途産業(化学・医薬品、食品・飲料、自動車、石油・ガス・石油化学、建設など)、包装容量、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)といった多様な側面から詳細にセグメント化し、各セグメントの市場規模と予測を米ドル建てで提供しています。

世界の産業用包装市場は、2026年に745.1億米ドルに達しました。2026年から2031年にかけて、年平均成長率(CAGR)4.96%で成長すると予測されています。製品カテゴリー別では、中間バルクコンテナ(IBCs)が水素供給チェーンの需要に牽引され、CAGR 6.98%で最も急速な成長が見込まれています。地域別では、アジア太平洋地域が2025年の収益の40.12%を占め、最大のシェアを保持しています。素材別では、PFAS(有機フッ素化合物)フリーバリアの普及により、紙・繊維ベースのフォーマットがCAGR 6.61%で勢いを増しています。

市場の成長を促進する主な要因としては、持続可能でリサイクル可能な素材の登場、Eコマースと越境貿易の拡大、食品グレードおよび医薬品バルクロジスティクスの成長、オンサイト包装自動化の導入が挙げられます。また、再利用可能な包装プールビジネスモデルは、コンテナが年間20サイクルを超えると総所有コストを15~25%削減できるため、魅力的な選択肢となっています。さらに、水素供給チェーンにおける複合IBCsの需要も重要な推進力です。

一方で、市場の成長を抑制する要因も存在します。樹脂および鉄鋼価格の変動、世界的な環境規制の強化、PFASやマイクロプラスチックのバリアコーティングに対する禁止措置、ニアショアリングによる長距離輸送包装量の減少などが挙げられます。

本レポートでは、業界のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)、およびマクロ経済要因が市場に与える影響についても詳細に分析しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供されています。Greif, Inc.、Mauser Packaging Solutions Holding Company、Mondi plc、Smurfit WestRock、Amcor plcなど、主要な20社以上の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が網羅されています。市場の機会と将来の展望に関するセクションでは、未開拓の領域や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 持続可能でリサイクル可能な材料の出現

- 4.2.2 eコマースと越境貿易の流れの拡大

- 4.2.3 食品グレードおよび医薬品バルクロジスティクスの成長

- 4.2.4 オンサイト包装自動化の導入

- 4.2.5 再利用可能な包装プールビジネスモデル

- 4.2.6 複合IBCに対する水素サプライチェーンの需要

- 4.3 市場の阻害要因

- 4.3.1 樹脂および鋼材価格の変動

- 4.3.2 世界的な環境規制の強化

- 4.3.3 バリアコーティングにおけるPFAS/マイクロプラスチックの禁止

- 4.3.4 ニアショアリングによる長距離輸送包装量の減少

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 中間バルクコンテナ (IBC)

- 5.1.2 ドラム缶

- 5.1.3 袋

- 5.1.4 ペール缶

- 5.1.5 その他の製品

- 5.2 材料別

- 5.2.1 プラスチック

- 5.2.2 金属

- 5.2.3 紙および繊維ベース

- 5.2.4 その他の材料

- 5.3 最終用途産業別

- 5.3.1 化学品および医薬品

- 5.3.2 食品および飲料

- 5.3.3 自動車

- 5.3.4 石油、ガス、石油化学

- 5.3.5 建築および建設

- 5.3.6 その他の最終用途産業

- 5.4 包装容量別

- 5.4.1 ≤ 50 L

- 5.4.2 51 – 500 L

- 5.4.3 501 – 1,000 L

- 5.4.4 1,001 – 2,000 L

- 5.4.5 > 2,000 L

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ケニア

- 5.5.5.2.3 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Greif, Inc.

- 6.4.2 Mauser Packaging Solutions Holding Company

- 6.4.3 Mondi plc

- 6.4.4 Smurfit WestRock

- 6.4.5 Amcor plc

- 6.4.6 International Paper Company

- 6.4.7 Packaging Corporation of America

- 6.4.8 Schutz GmbH & Co. KGaA

- 6.4.9 WERIT Kunststoffwerke W. Schneider GmbH & Co. KG

- 6.4.10 Tank Holding Corp.

- 6.4.11 Visy Industries Holdings Pty Ltd

- 6.4.12 Pact Group Holdings Ltd

- 6.4.13 Brambles Limited (CHEP)

- 6.4.14 Global-Pak, Inc.

- 6.4.15 Nefab AB

- 6.4.16 Snyder Industries, LLC

- 6.4.17 Myers Container, LLC

- 6.4.18 Veritiv Corporation

- 6.4.19 Snyder Industries, Inc.

- 6.4.20 Pyramid Technoplast Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用包装は、製品が生産拠点から最終的な消費地、あるいは次の製造工程へと安全かつ効率的に輸送、保管、取り扱いされるために用いられる包装全般を指します。これは、一般消費者が店頭で目にするような個装や化粧箱といった「消費者包装」とは異なり、主に企業間取引(B2B)において、原材料、中間製品、部品、完成品、機械設備などを対象とします。その主要な目的は、製品の物理的な保護、品質保持、物流効率の向上、そして情報伝達にあります。過酷な輸送環境や長期間の保管に耐えうる堅牢性、大量輸送に適した効率性、そしてコストパフォーマンスが重視されるのが特徴です。

産業用包装の種類は多岐にわたり、その用途や製品の特性に応じて様々な素材や形態が使い分けられています。素材別では、まず段ボールが挙げられます。軽量でありながら強度があり、加工しやすいため、部品や小型製品の輸送箱、緩衝材、仕切り材として広く利用されています。次にプラスチックは、ストレッチフィルムやシュリンクフィルムといった製品の結束・固定用、フレキシブルコンテナバッグ(FIBC、通称フレコンバッグ)のような粉粒体輸送用、ドラム缶やIBC(Intermediate Bulk Container)といった液体・半固体輸送用、さらにはパレットや通い箱などの繰り返し使用可能な容器として活用されています。金属製包装としては、鋼製ドラム缶や金属パレット、特殊な金属コンテナなどがあり、危険物や重量物の輸送に用いられます。木材は、木箱や木枠、木製パレットとして、大型機械や精密機器、重量物の輸送・保管に不可欠です。これら単一素材だけでなく、複数の素材を組み合わせた複合材料も、特定の保護性能(防湿、防錆など)を付与するために利用されます。形態別では、製品をまとめて単位化するパレット、液体や粉体を大量に輸送するドラム缶やコンテナ、製品を固定・保護する緩衝材、そして輸送中の製品を外部環境から守る防湿・防錆フィルムなどが代表的です。

産業用包装の用途は、その多様性から非常に広範にわたります。最も基本的な用途は、輸送中の衝撃、振動、落下、圧縮などによる物理的損傷からの製品保護です。また、湿気、埃、錆、紫外線、温度変化といった外部環境要因から製品の品質を保持することも重要な役割です。特に精密機器や電子部品、化学品、食品原料など、品質劣化が許されない製品においては、防湿、防錆、真空包装、ガスバリア包装などが適用されます。物流効率の向上も大きな目的の一つです。製品をパレットに積載し、ストレッチフィルムで固定することで、フォークリフトなどによる荷役作業が容易になり、トラックやコンテナへの積載効率も向上します。これにより、輸送コストの削減や作業時間の短縮が実現されます。さらに、包装には製品情報、取り扱い注意、危険物表示、バーコードなどの情報が記載され、物流プロセスにおける識別、追跡、安全な取り扱いに貢献します。自動車部品、電子部品、化学品、医薬品、食品原料、機械・重機、建材、農業製品など、あらゆる産業分野でその重要性が認識されています。

関連技術も多岐にわたり、産業用包装の進化を支えています。包装材料の分野では、より強度が高く、軽量で、環境負荷の低い新素材の開発が進んでいます。例えば、リサイクルプラスチックやバイオマスプラスチックの利用、生分解性素材の研究などが活発です。包装機械の分野では、自動梱包機、自動パレタイザー、自動ラベリングシステムなど、省人化と効率化を実現する自動化技術が不可欠です。これにより、生産ラインの高速化と品質の安定化が図られます。近年では、IoT(モノのインターネット)やセンサー技術の活用も進んでいます。包装内部に温度、湿度、衝撃などを検知するセンサーを組み込むことで、輸送中の製品の状態をリアルタイムで監視し、異常発生時に迅速に対応することが可能になります。RFID(Radio Frequency Identification)やバーコード技術は、個々の包装単位の追跡可能性を高め、在庫管理やサプライチェーン全体の可視化に貢献しています。また、包装設計においては、CAE(Computer Aided Engineering)などのシミュレーション技術が導入され、製品の保護性能を最大化しつつ、材料使用量を最適化する設計が可能になっています。

市場背景としては、グローバルサプライチェーンの拡大が産業用包装の需要を牽引しています。世界各地で生産された部品や製品が国境を越えて輸送されるため、より堅牢で信頼性の高い包装が求められています。Eコマースの普及もB2B取引に影響を与え、多品種少量輸送や迅速な配送に対応できる包装ソリューションの需要を高めています。同時に、環境意識の高まりは、産業用包装市場に大きな変革をもたらしています。使い捨てプラスチックの削減、リサイクル可能な素材への転換、リターナブル包装(繰り返し使用可能な包装)の導入、そして包装材の軽量化が喫緊の課題となっています。各国政府による環境規制の強化も、企業が持続可能な包装ソリューションへ移行する大きな要因です。また、物流業界における人手不足やコスト削減の圧力は、包装の自動化・省力化、そして物流効率を最大化する設計への投資を促しています。これらの要因が複合的に作用し、産業用包装は単なる製品保護の手段から、サプライチェーン全体の最適化と持続可能性を実現する戦略的な要素へと位置づけが変化しています。

今後の展望として、産業用包装はさらなる進化を遂げると予測されます。最も重要なトレンドは「持続可能性」であり、リサイクル率の向上、再生可能資源の利用、生分解性素材の開発、そしてリターナブル包装システムの普及が加速するでしょう。企業は、包装材のライフサイクル全体での環境負荷を評価し、削減する取り組みを強化していきます。次に、「スマート包装」の進化が挙げられます。IoTセンサーやRFIDタグのさらなる普及により、包装が単なる容器ではなく、製品の状態を監視し、位置情報を提供する「情報端末」としての機能を持つようになります。これにより、サプライチェーンの透明性が向上し、品質管理やトレーサビリティが飛躍的に向上するでしょう。また、「自動化とロボティクス」の進展も不可欠です。AIを活用した自動梱包システムや、ロボットによるパレタイジング、デパレタイジング作業が一般化し、人手不足の解消と作業効率の向上に貢献します。さらに、「カスタマイズとフレキシビリティ」も重要な要素です。多品種少量生産やオンデマンド配送のニーズに応えるため、製品の形状や数量に合わせた最適な包装を迅速に提供できるソリューションが求められます。3Dプリンティング技術の活用によるカスタム緩衝材の製造などもその一例です。最終的には、産業用包装は、単一の機能に留まらず、製品保護、物流効率、環境配慮、情報管理、そしてコスト最適化といった複数の要素を統合した、より高度なソリューションへと発展していくことでしょう。