産業用ポリウレタンエラストマー市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

産業用ポリウレタンエラストマー市場レポートは、タイプ(熱硬化性PUエラストマー、熱可塑性PUエラストマー)、加工技術(注型、射出成形など)、用途(車輪・ローラー、ベルト・カップリングなど)、エンドユーザー産業(自動車・輸送、石油・ガスなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用ポリウレタンエラストマー市場の概要を以下にまとめます。

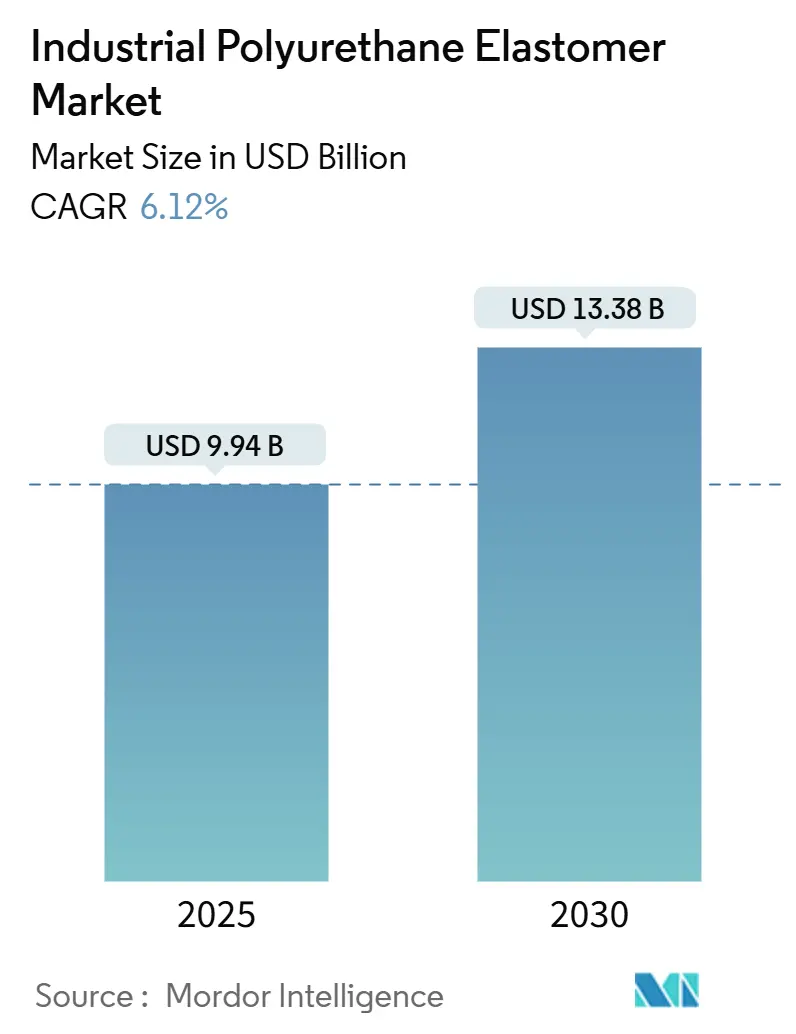

市場概況と予測

産業用ポリウレタンエラストマー市場は、2019年から2030年を調査期間とし、2025年には99.4億米ドル、2030年には133.8億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.12%です。この市場は、従来のゴムと硬質プラスチックの間の性能ギャップを埋める素材として、高い耐荷重性、耐薬品性、軽量性を提供し、OEM(相手先ブランド製造業者)のエネルギー消費削減に貢献しています。工場自動化の加速、鉱業および石油・ガス分野における耐摩耗性部品の需要増加、リサイクル可能な熱可塑性グレードの急速な採用が、市場の活発な調達を維持しています。後方統合されたサプライチェーンを持つ生産者は、MDI(ジフェニルメタンジイソシアネート)やポリオールの価格変動をより良く管理できる立場にあります。また、持続可能性への要求が高まる中、EUや北米で厳しくなる規制に対応するため、バイオベースおよび低イソシアネート配合の開発が促進されています。アジア太平洋地域は、エレクトロニクス、自動車、建設分野の拡大を背景に、新規生産能力の決定において引き続き優位性を保っています。

主要なレポートのポイント

* タイプ別: 熱可塑性PUエラストマーが2024年に55.36%の市場シェアを獲得し、2030年まで年平均成長率6.74%で成長すると予測されています。

* 加工技術別: 射出成形が2024年に39.52%の収益シェアを占め、圧縮成形およびブロー成形技術は2030年まで年平均成長率6.98%で進展すると見込まれます。

* 用途別: 車輪およびローラーが2024年に産業用PUエラストマー市場規模の30.81%を占めましたが、振動および衝撃吸収部品は2030年まで年平均成長率7.01%で増加しています。

* 最終用途産業別: 自動車および輸送が2024年に35.47%のシェアを維持し、エレクトロニクス分野は半導体の小型化を背景に年平均成長率7.09%で拡大しています。

* 地理別: アジア太平洋地域が2024年に45.38%のシェアを占め、2030年まで年平均成長率6.92%で成長すると予測されています。

市場のトレンドと推進要因ポリウレタン(PU)エラストマー市場は、その優れた特性と幅広い用途により、着実に成長を続けています。特に、自動車、エレクトロニクス、建設、産業機械といった主要な最終用途産業からの需要増加が、市場拡大の主要な推進要因となっています。PUエラストマーは、高い耐摩耗性、耐油性、耐薬品性、優れた弾性、そして衝撃吸収能力といった独自の特性を備えており、これらの特性が様々な高性能部品への採用を促進しています。例えば、自動車分野では、軽量化と耐久性向上のニーズから、サスペンションブッシュ、ガスケット、シーリング材などに広く利用されています。また、エレクトロニクス分野では、小型化が進むデバイスの保護材や精密部品の製造に不可欠な素材となっています。

さらに、技術革新も市場の成長を後押ししています。新しい配合や加工技術の開発により、より高性能で特定の用途に特化したPUエラストマー製品が生まれており、これが新たな市場機会を創出しています。環境規制の強化と持続可能性への意識の高まりも、バイオベースのPUエラストマーやリサイクル可能なPUエラストマーの開発を促進し、市場のトレンドに影響を与えています。世界的な経済成長と工業化の進展も、特に新興国市場におけるPUエラストマーの需要を押し上げています。都市化の進展に伴うインフラ整備や建設活動の活発化も、PUエラストマーの需要を増加させる要因となっています。

本レポートは、世界の工業用ポリウレタンエラストマー市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について冒頭で説明されています。

エグゼクティブサマリーでは、市場の主要な調査結果がまとめられています。工業用ポリウレタンエラストマーの需要は、2025年から2030年にかけて年平均成長率(CAGR)6.12%で成長し、市場規模は2025年の99.4億米ドルから2030年には133.8億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、耐久性、耐摩耗性に優れた材料への需要の増加、製造業、鉱業、石油・ガス産業の成長が挙げられます。また、重機における高い耐荷重性および耐衝撃性への要求、性能向上のための従来のゴムからポリウレタンへの代替、軽量な産業機器を可能にする複合ポリウレタン金属ハイブリッドの登場も重要なドライバーです。

一方で、市場の成長を抑制する要因としては、MDI/TDIおよびポリオール価格の変動、イソシアネートに対する環境規制および法的圧力、リサイクルおよび製品のライフサイクル終盤における課題が指摘されています。調達チームは、MDI/TDIおよびポリオール価格の変動が利益率を圧迫するリスクを監視し、フォワード契約やデュアルソーシング戦略で短期的なコスト高騰を緩和することが推奨されています。

市場は、タイプ別(熱硬化性PUエラストマー(CPU)と熱可塑性PUエラストマー(TPU))、加工技術別(鋳造、射出成形、押出成形など)、用途別(車輪・ローラー、ベルト・カップリング、振動・衝撃吸収部品、シール・ガスケット、機械部品、鉱業用スクリーン・ライナーなど)、最終用途産業別(自動車・輸送、石油・ガス、鉱業・採石、産業機械・設備、マテリアルハンドリング、建設、電子・電気など)、地域別に詳細に分析されています。

特に、熱可塑性PUエラストマー(TPU)は、より速い射出成形サイクルを可能にし、リサイクルのために再加工が可能であり、優れた耐摩耗性を示すため、大量生産部品において費用対効果が高いとされています。用途別では、振動減衰部品が最も急速に拡大している分野であり、スマートファクトリーの自動化と職場騒音規制の厳格化が、高減衰PUパッド、アイソレーター、マウントの採用を促進し、このアプリケーショングループは7.01%のCAGRで成長すると予測されています。

地域別では、アジア太平洋地域が2030年までに最大の絶対ドル増加に貢献すると予想されています。これは、中国における新たなTPU生産能力の増強と、エレクトロニクス、自動車、インフラへの継続的な投資に支えられています。

競争環境の章では、市場集中度、戦略的動向、市場シェア分析が提供され、Arlanxeo、BASF、Covestro AG、Dow、Huntsman International, LLC、LANXESS、Lubrizol、Mitsui Chemicals India Pvt. Ltd.、Tosoh Corporation、Trelleborg、Wanhuaといった主要企業のプロファイルが詳細に記載されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

市場の機会と将来の展望としては、ホワイトスペースおよび未充足ニーズの評価、持続可能でバイオベースのPUエラストマーの開発、スマート産業システムおよび自動化向けの高性能PUの需要が挙げられます。規制面では、EU REACHにおけるジイソシアネートに関する制限や、米国EPAの関連規則が、性能とコンプライアンス目標を満たすマイクロエミッションおよび非イソシアネートポリウレタン配合の研究開発を加速させています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 耐久性、耐摩耗性材料の需要増加

- 4.2.2 製造業、鉱業、石油・ガス部門の成長

- 4.2.3 重機における高い耐荷重性と耐衝撃性

- 4.2.4 性能向上のための従来のゴムからPUへの置き換え

- 4.2.5 複合ポリウレタン金属ハイブリッドによる産業機器の軽量化

- 4.3 市場の阻害要因

- 4.3.1 MDI/TDIおよびポリオール価格の変動

- 4.3.2 イソシアネートに対する環境および規制圧力

- 4.3.3 リサイクルと製品寿命末期の課題

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 熱硬化性PUエラストマー (CPU)

- 5.1.2 熱可塑性PUエラストマー (TPU)

- 5.2 加工技術別

- 5.2.1 注型

- 5.2.2 射出成形

- 5.2.3 押出成形

- 5.2.4 その他の加工技術(圧縮、ブローなど)

- 5.3 用途別

- 5.3.1 車輪およびローラー

- 5.3.2 ベルトおよびカップリング

- 5.3.3 防振・衝撃吸収部品

- 5.3.4 シールおよびガスケット

- 5.3.5 機械部品

- 5.3.6 鉱業用スクリーンおよびライナー

- 5.3.7 その他の工業部品および工具

- 5.4 エンドユーザー産業別

- 5.4.1 自動車および輸送

- 5.4.2 石油およびガス

- 5.4.3 鉱業および採石

- 5.4.4 産業機械および設備

- 5.4.5 マテリアルハンドリング

- 5.4.6 建設

- 5.4.7 電子および電気

- 5.4.8 その他の産業(繊維、紙、食品など)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%) / ランキング分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Arlanxeo

- 6.4.2 BASF

- 6.4.3 Blickle Räder+Rollen

- 6.4.4 COIM Group

- 6.4.5 Covestro AG

- 6.4.6 Dow

- 6.4.7 Era Polymers Pty Ltd

- 6.4.8 Herikon BV

- 6.4.9 Huntsman International, LLC

- 6.4.10 James Walker

- 6.4.11 LANXESS

- 6.4.12 Lubrizol

- 6.4.13 MCPU Polymer Engineering LLC

- 6.4.14 Mitsui Chemicals India Pvt. Ltd.

- 6.4.15 Parker Hannifin Corp

- 6.4.16 Reckon Rubber Industries

- 6.4.17 Tosoh Corporation

- 6.4.18 Trelleborg

- 6.4.19 Wanhua

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用ポリウレタンエラストマーは、現代の多様な産業分野において不可欠な高機能材料として広く認識されており、その優れた特性と多岐にわたる応用可能性から、日々進化を遂げ、新たな価値を創造し続けている素材でございます。

まず、産業用ポリウレタンエラストマーの定義についてご説明いたします。ポリウレタンエラストマーとは、イソシアネートとポリオールを主成分とし、これらが反応してウレタン結合を形成することで得られる高分子材料の一種です。特に「エラストマー」という名称が示す通り、ゴムのような弾性、柔軟性、そして優れた復元性を有しております。産業用途においては、これらの基本的な特性に加え、高い機械的強度、優れた耐摩耗性、耐油性、耐薬品性、そして幅広い硬度範囲(軟質ゴムから硬質プラスチックに匹敵する硬さまで)を持つことが特徴です。これにより、過酷な使用環境下でもその性能を維持し、製品の長寿命化や信頼性向上に貢献いたします。製造方法や原料の選択によって、加熱により軟化し冷却により硬化する「熱可塑性」と、一度硬化すると再加熱しても軟化しない「熱硬化性」の二つのタイプに大別されます。

次に、その種類について詳しく見ていきましょう。ポリウレタンエラストマーは、その製造方法と原料の種類によって多岐にわたる特性を持つ製品が開発されております。製造方法による分類では、主に「注型ポリウレタンエラストマー」と「熱可塑性ポリウレタンエラストマー(TPU)」がございます。注型ポリウレタンエラストマーは、液状の原料を混合し、型に流し込んで硬化させる方法で製造され、大型部品や複雑な形状の製品、少量多品種生産に適しております。一方、TPUは、射出成形や押出成形といった一般的なプラスチック加工法で成形が可能であり、量産品や精密部品の製造に広く用いられております。また、ポリオールの種類による分類では、「ポリエーテル系」、「ポリエステル系」、「ポリカーボネート系」が代表的です。ポリエーテル系は耐加水分解性、耐菌性、低温特性に優れ、ポリエステル系は機械的強度、耐油性、耐熱性、耐摩耗性に優れております。さらに、ポリカーボネート系は、これら両方の利点を兼ね備え、特に耐加水分解性、耐熱性、機械的強度、耐候性において高い性能を発揮いたします。イソシアネートの種類によっても特性が異なり、MDI(メチレンジフェニルジイソシアネート)系は汎用性が高く、TDI(トリレンジジイソシアネート)系は高硬度品や耐熱性が求められる用途に、HDI(ヘキサメチレンジイソシアネート)系は非黄変性や耐候性が求められる用途に、NDI(ナフタレンジイソシアネート)系は高反発弾性や高強度が必要な用途にそれぞれ適しております。

これらの多様な特性を活かし、産業用ポリウレタンエラストマーは非常に幅広い分野で利用されております。主な用途としては、自動車産業において、サスペンションブッシュ、防振材、シーリング材、タイヤ、内装部品などに使用され、車両の軽量化、静粛性、耐久性向上に貢献しております。産業機械分野では、各種ロール、キャスター、パッキン、ガスケット、カップリング、防振ゴム、スクレーパー、コンベアベルトのライニング材などに採用され、機械の長寿命化、メンテナンスコスト削減に寄与しております。建設・土木分野では、コンクリート型枠、シーリング材、防水材、防音材として、その耐久性と柔軟性が重宝されております。電子・電気分野では、ケーブル被覆、コネクタ、防振材、ポッティング材として、絶縁性や保護性能を発揮いたします。その他にも、スポーツ・レジャー用品(スキーブーツ、スケートボードのウィール、ゴルフボールのカバーなど)、医療機器(カテーテル、人工臓器の一部など)、鉱山機械、農業機械、印刷機械、食品加工機械など、その応用範囲は枚挙にいとまがございません。

関連技術についても触れておきましょう。産業用ポリウレタンエラストマーの性能を最大限に引き出すためには、様々な技術が複合的に関与しております。まず、原料合成技術では、特定の性能を発現させるための高機能ポリオールやイソシアネートの開発が日々進められております。次に、配合設計技術は、硬度、弾性、耐熱性、耐薬品性、耐摩耗性といった要求される特性を最適化するために不可欠であり、多種多様な添加剤や触媒の選定、配合比率の調整が重要となります。成形加工技術も非常に重要で、注型成形においては、原料の均一な混合、真空脱泡、精密な加熱硬化プロファイルの制御が品質を左右します。TPUの射出成形や押出成形では、金型設計、温度・圧力制御の最適化が求められます。また、RIM(Reaction Injection Molding)成形のような高速成形技術も、大型で複雑な形状の部品製造に活用されております。さらに、金属や他の樹脂との複合化を可能にする接着・接合技術、摩擦低減や撥水性、抗菌性などの機能性を付与する表面改質技術、そして環境負荷低減に向けたリサイクル技術の開発も、関連技術として注目されております。

市場背景としましては、産業用ポリウレタンエラストマー市場は、今後も堅調な成長が見込まれております。その成長を牽引する主な要因としては、自動車産業におけるEV化や自動運転技術の進展に伴う軽量化、高耐久性、高機能な新素材への需要増大が挙げられます。また、産業機械の高性能化、長寿命化ニーズ、そして省エネルギー化への要求も、ポリウレタンエラストマーの採用を後押ししております。さらに、環境規制の強化により、従来のゴムや金属部品からの代替素材としての注目度も高まっております。一方で、課題も存在いたします。原油価格の変動による原料コストの不安定性、競合する他のエラストマーやプラスチック材料との差別化、そして使用済み製品のリサイクル技術の確立と普及は、今後の市場成長における重要なテーマでございます。また、特定の用途におけるさらなる耐熱性や耐候性の向上も、継続的な研究開発が求められる領域です。

最後に、将来展望について述べさせていただきます。産業用ポリウレタンエラストマーは、今後も高機能化と環境対応を両立させながら、新たな応用分野を切り拓いていくことが期待されております。高機能化の面では、さらなる高強度、高耐熱性、耐薬品性、耐加水分解性の向上はもちろんのこと、導電性、自己修復性、生体適合性といった付加機能の付与、そして軽量化と高機能化の両立が追求されるでしょう。環境対応の面では、バイオマス由来原料の使用拡大や、使用済み製品の物理的・化学的リサイクル技術の進化と実用化が加速し、LCA(ライフサイクルアセスメント)を考慮した製品開発が主流となるでしょう。新分野への展開としては、3Dプリンティング用材料としての開発が進み、複雑な形状やカスタマイズされた部品の製造が可能になることで、医療、航空宇宙、ロボット産業などでの応用が期待されます。また、ロボット、ドローン、ウェアラブルデバイスといった次世代技術への応用や、医療・ヘルスケア分野でのさらなる貢献も視野に入っております。さらに、AIを活用した材料設計やプロセス最適化、シミュレーション技術による製品開発期間の短縮など、デジタル技術との融合も、今後の発展を加速させる重要な要素となるでしょう。産業用ポリウレタンエラストマーは、その無限の可能性を秘め、持続可能な社会の実現に大きく貢献していくことと確信しております。