産業用冷凍システム市場:規模・シェア分析、成長動向と予測 (2025-2030年)

産業用冷凍システム市場は、機器 (コンプレッサーなど)、冷媒 (アンモニア、CO2など)、用途 (食品・飲料など)、システム容量 (100 KW以下 (小規模)、100~1000 KW (中規模など))、および地域別に区分されます。市場予測は、金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用冷凍システム市場の概要

はじめに

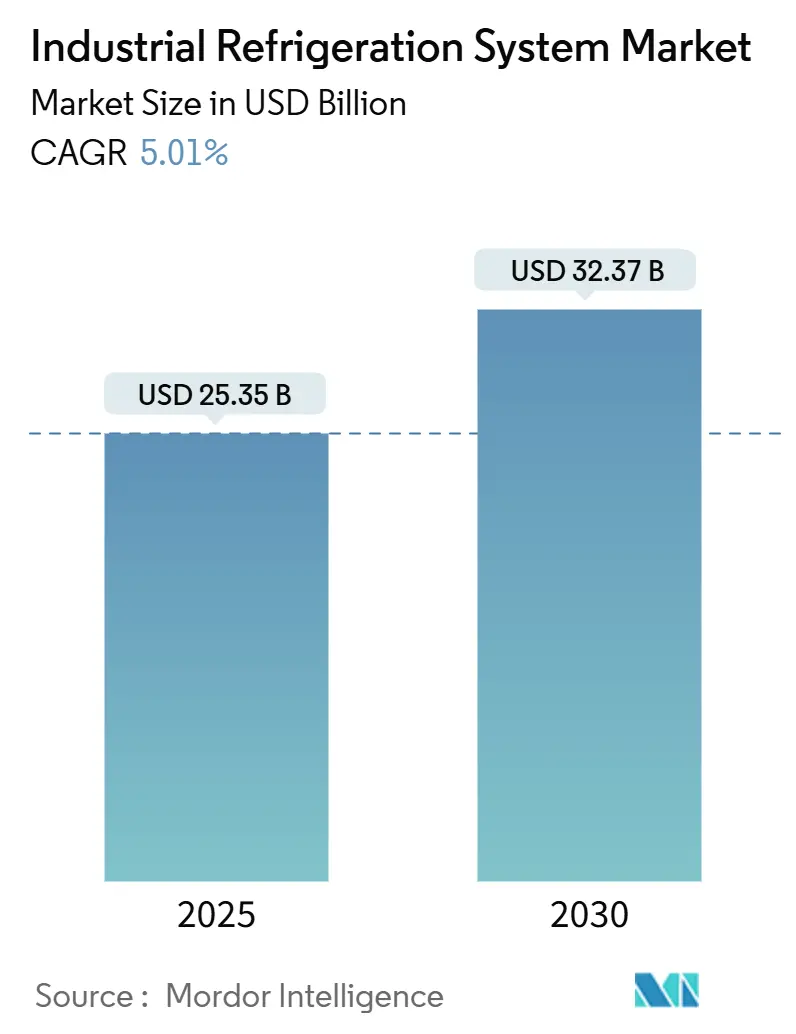

産業用冷凍システム市場は、2025年には253.5億米ドルに達し、2030年には323.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.01%と堅調な伸びが見込まれています。この成長は、Fガス規制の強化、温度管理されたサプライチェーンの急速な自動化、そして食料安全保障からグリーン水素製造に至るまで、用途の拡大によって支えられています。

市場規模と予測

* 調査期間: 2020年~2030年

* 2025年の市場規模: 253.5億米ドル

* 2030年の市場規模: 323.7億米ドル

* 成長率 (2025年~2030年): 5.01% CAGR

* 最も成長の速い市場: 中東・アフリカ

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

主要な市場動向と洞察

成長要因(ドライバー)

1. 自動化されたコールドチェーン倉庫の急増:

* コールドストレージの自動化は、マルチゾーン精密冷却、短いピッキングサイクル、無人運転へと設計の優先順位をシフトさせています。これにより、コンプレッサーの稼働時間が増加し、リアルタイム制御の価値が高まっています。

* 米国や中国では、ASRS(自動倉庫システム)と動的な設定値変調を統合した高層コールドストレージが建設されており、エネルギー消費を最大15%削減しています。

* 医薬品流通業者も、超低温バイオ医薬品向けに同様のレイアウトを採用しており、規制遵守のために継続的で監査可能な温度記録が求められています。

* 結果として、市場は機械設備、ソフトウェア、長期サービス契約をバンドルしたターンキー自動化パッケージへと移行しています。

2. Fガスおよびキガリ改正の遵守期限の厳格化:

* キガリ改正および地域のFガス規制の実施期限が迫っており、従来のHFCベースのプラントの廃止が加速しています。

* 米国では、SNAP規則26により、R-454Aのような微燃性A2L冷媒が短期的な遵守ギャップを埋めるために導入されています。

* 機器OEMは、冷媒充填量を削減した蒸発器コイルや統合された漏洩検知ルーチンを開発することで差別化を図っています。

* 早期に対応する事業者は、規制クレジットを収益化し、将来の改修費用を回避しており、市場の拡大を後押ししています。

3. 超低充填アンモニア(NH₃)およびCO₂システムの急速な採用:

* CO₂トランス臨界システムやパッケージ型NH₃スキッドは、ヨーロッパを超えて高温地域にも普及しています。これは、エジェクター技術や並列圧縮により、周囲温度が35℃を超える環境でもシステムCOP(成績係数)が向上したためです。

* テキサス州やクイーンズランド州の食料品流通センターでの導入事例は、自然冷媒の世界的実現可能性を証明し、市場の地理的需要を拡大しています。

* ベンダーは、事前認証された安全文書をバンドルすることで、保険加入のハードルを下げています。これは、社内エンジニアリング能力が不足している中堅事業者にとって重要です。

4. AIを活用した予知保全によるライフサイクルコストの削減:

* クラウドベースの分析プラットフォームは、コンプレッサーの振動やモーター電流データを収集し、壊滅的な故障の数週間前に異常を検知することで、試験プログラムにおいて計画外のダウンタイムを30%以上削減しています。

* ジョンソンコントロールズなどが運営するトレーニングアカデミーは、従来の冷凍技術に加え、データサイエンスのリテラシーを技術者に習得させるために急速に規模を拡大しています。

* これらの動向は、プレミアムプラットフォームに対する買い手の信頼を高め、ダウンストリームサービス収益を強化し、業界全体の競争を激化させています。

抑制要因(課題)

1. 自然冷媒システムの高い設備投資(CAPEX)と熟練労働者不足:

* 自然冷媒プラントの初期プロジェクトコストは、特殊な圧力容器、安全センサー、および従業員のスキルアップ要件のため、HFCシステムを25%上回ることがあります。

* 米国だけでも年間42,500人の技術者不足が試運転スケジュールを遅らせ、サービス料金を高騰させています。R-TRADEのような奨学金プログラムはギャップを緩和していますが、業界の需要にはまだ追いついていません。

2. 鉄鋼および銅価格の変動による機器コストの高騰:

* 銅価格が1ポンドあたり5米ドルを超えたことで、チラーおよびコンプレッサーの平均定価は2020年以降40%上昇しました。

* OEMは、コイルをアルミニウム製マイクロチャネル代替品で再設計していますが、腐食性能に関する現場検証はまだ進行中です。

* 冷凍部品を含む一般機械の生産者物価指数は2025年4月に1.1%上昇しており、短期的な設備投資を抑制する可能性のある継続的なコスト圧力を示唆しています。

セグメント別分析

1. 機器別:

* コンプレッサーは、交換需要と強力な既存設置ベースにより、2024年に34%の収益シェアを維持し、市場をリードしています。

* 制御・自動化は、ソフトウェア中心の価値創造への転換を反映し、7.8%の最も高いCAGRで成長しています。

* 熱交換器とレシーバーは、資産所有者がコイル形状をアップグレードし、CO₂トランス臨界プラントにエジェクターを導入する効率改修と連動して成長しています。

* 富士通が先駆けたリアルタイム性能診断のための超音波分析の採用は、ITとOT領域の融合を示しています。コープランドは、A2L冷媒に対応するためにコンプレッサーファミリーを再設計し、既存の設置面積を維持することで現場での改修を簡素化しています。これらの革新は、ベンダーロックインを強化し、アフターマーケット部品の需要を高め、収益性の重要なレバーとなっています。

2. 冷媒別:

* アンモニアは44%の支配的なシェアを維持していますが、CO₂システムは8.5%のCAGRを示し、地域的な多様化を通じて市場規模を拡大しています。

* 合成HFCの消費は、義務付けられた生産割当により減少しており、A2L冷媒は自然冷媒への移行準備ができていない事業者向けの橋渡し技術として機能しています。

* ヨーロッパは炭素税制度に牽引され、自然冷媒採用の先駆者であり続けています。アジア太平洋地域も、国家のネットゼロ計画と食料安全保障目標が合致するにつれて追随しています。

* 低充填NH₃パッケージは毒性への懸念を軽減し、CO₂と亜臨界アンモニアカスケードの統合は高温気候で安定した性能を提供し、物流事業者間の採用を促進しています。

3. 用途別:

* 食品・飲料加工は、2024年に産業用冷凍システム市場シェアの38%を占めました。

* 医薬品は、mRNAワクチンが-70℃の貯蔵に対する持続的な需要を生み出しているため、7.1%のCAGRで最も成長を牽引しています。

* 冷蔵流通センターは、e-グロサリーの普及拡大から恩恵を受けており、データセンターは精密液体冷却のニッチながら急速に成長する用途として浮上しています。

* FDAの検証プロトコルは、エンドツーエンドの温度トレーサビリティを要求しており、製薬会社は監査対応を簡素化するクラウド接続型冷凍庫に投資しています。食品加工では、日清製粉のAI駆動型需要計画スイートが、自動化がいかに在庫変動とエネルギー浪費を削減するかを示しています。

4. システム容量別:

* 大規模システム(1MW以上)は、国の冷蔵倉庫ネットワークやLNG液化プロジェクトにより46%のシェアを維持していますが、小規模システム(100kW以下)は8.7%の最も速いCAGRで成長しています。

* モジュール式のプラグアンドプレイユニットは、ダークストアのマイクロフルフィルメントやラボスケールの医薬品生産で人気があり、市場内の需要を強化しています。

* エスペックの-70℃ショックフリーザーは、特殊なマイクロ容量革新の例です。事前充填されたラインを備えたパッケージ型CO₂ラックは、設置時間を短縮し、技術者不足の中で現場労働のリスクを軽減するセールスポイントとなっています。

地域別分析

* アジア太平洋地域は、大規模な食品加工、積極的な冷蔵室建設、精密な温度管理を必要とする活発なエレクトロニクス部門に支えられ、2024年の収益の41%を占めています。中国の穀物物流インフラのアップグレードやインドの医薬品輸出推進が、市場を拡大する顕著な要因です。日本はAI強化型監視ソリューションを通じて技術的リーダーシップを維持しています。

* 中東・アフリカ地域は、2030年までに6.4%のCAGRで最も急速に成長する地域です。サウジアラビアのビジョン2030は、物流に1066億米ドルを投入し、冷蔵倉庫の入札を活発化させています。UAEの物流市場は2024年の200.3億米ドルから2029年には275.1億米ドルに成長すると予想されており、堅牢なコールドチェーンが求められています。IoTベースのリーファー監視は、砂漠の貿易ルート全体で貨物の完全性を向上させる調達基準として浮上しています。

* 北米とヨーロッパは成熟していますが、イノベーションが活発です。コープランドの北アイルランド工場への1900万ポンド(2410万米ドル)の拡張は、地域のコンプレッサー供給を強化しています。ダイキンのポーランド・ウッチにある3億ユーロ(3億3900万米ドル)のヒートポンプ工場は2024年に稼働を開始し、低炭素移行ロードマップを支えています。米国の冷蔵貯蔵部門は、生鮮食品の需要と自動化改修に牽引され、2025年には90億米ドル近くに達すると予測されています。

競争環境

市場は中程度に断片化されており、上位5社のサプライヤーが世界の売上高の35%未満を占めています。ジョンソンコントロールズ、エマソン傘下のコープランド、ダンフォスなどの企業は、単なる製造規模ではなく、ソフトウェア統合、自然冷媒ポートフォリオ、およびフルライフサイクルサービス契約で競争しています。M&A活動はデジタル機能に焦点を当てており、エマソンによるナショナルインスツルメンツの買収は、コンプレッサーの研究開発パイプラインに貢献する自動テストプラットフォームを強化しています。

戦略的パートナーシップはサプライエコシステムを強化しています。コープランドとダイキンは2024年11月に、北米向けインバータースイングロータリーコンプレッサーの現地生産に関する合弁事業を発表し、両社にA2L対応機器の市場投入までの時間短縮という優位性をもたらしています。OEMはまた、ジョンソンコントロールズアカデミーの能力倍増に見られるように、経常収益を支えるサービス能力を確保するために技術者トレーニングネットワークを拡大しています。

未開拓の機会は、グリーン水素液化、データセンターの液浸冷却、超低温ワクチン物流などにあります。スタートアップ企業は、SaaSダッシュボードで制御されるコンテナ型スキッドマウントCO₂ユニットを提供し、既存企業に価格モデルの適応を迫っています。自然冷媒への移行とAIを活用した最適化は、研究開発費のプレミアムを高め、中堅企業を提携やニッチな専門化へと向かわせています。

主要企業

* ジョンソンコントロールズ (Johnson Controls)

* エマソン・エレクトリック (Emerson Electric)

* GEAグループ (GEA Group)

* ダンフォス (Danfoss)

* 前川製作所 (Mayekawa (Mycom))

最近の業界動向

* 2025年4月: エスペックが-70℃対応の超低温ショックフリーザーを発売し、医薬品およびバイオテクノロジー顧客をターゲットにしました。

* 2025年2月: 日清製粉が冷凍食品向けAI駆動型需要計画エンジンを導入し、月間50時間のスケジューリング時間を削減しました。

* 2024年11月: コープランドとダイキンが合弁事業を設立し、インバータースイングロータリーコンプレッサーを米国HVACチャネルに導入することを発表しました。生産は2025年半ばに予定されています。

* 2024年11月: ジョンソンコントロールズアカデミーが技術者トレーニングの卒業生数を年間300人に拡大し、労働力不足の緩和を目指しました。

本レポートは、産業用冷凍システム市場の詳細な分析をまとめたものです。

1. 市場定義と調査範囲

本調査における産業用冷凍システム市場は、産業プロセスやバルク材料の冷却に用いられる、工場で組み立てられた固定設備を対象としています。これには、コンプレッサー、コンデンサー、エバポレーター、容器、制御装置、および補助バルブなどの主要機器が含まれ、食品加工、冷蔵・物流、化学、エネルギーといった幅広い産業用途をカバーしています。ただし、小型の業務用冷蔵庫、住宅用エアコン、地域冷暖房プラントは本調査の範囲外です。

2. エグゼクティブサマリーと市場規模予測

産業用冷凍システム市場は、2025年に254億米ドル規模に達し、2030年までに年平均成長率(CAGR)5.0%で成長し、324億米ドルに達すると予測されています。機器別では、コンプレッサーが2024年の収益の34%を占め、交換需要と新興市場での設備拡張により最大のシェアを保持しています。

3. 市場の推進要因

市場成長の主な推進要因は以下の通りです。

* 自動化されたコールドチェーン倉庫の急増。

* Fガス規制およびキガリ改正の遵守期限の厳格化。

* 超低充填アンモニアおよびCO2システムの急速な導入。

* 食品グレード潤滑油によるコンプレッサーのレトロフィット需要の増加。

* AIを活用した予知保全によるライフサイクルコストの削減。

* 大規模な冷却を必要とするグリーン水素プラントの建設。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 自然冷媒システムの高額な設備投資(CAPEX)と熟練労働者の不足。

* 鉄鋼および銅価格の変動による機器コストの高騰。

* 電力網の脱炭素化義務によるエネルギー効率基準の引き上げ。

* 毒性または可燃性冷媒に対する保険料の高さ。

5. セグメンテーションの洞察

* 機器別: コンプレッサー、コンデンサー、エバポレーター、熱交換器・レシーバー、制御・自動化、その他(ポンプ、バルブ、配管)に分類されます。

* 冷媒別: アンモニア(R-717)、二酸化炭素(R-744)、ハイドロフルオロカーボン(HFC/HFO)、ハイドロカーボン(プロパン、イソブタン)に分類され、Fガス規制強化によりアンモニアやCO2などの自然冷媒が注目されています。

* 用途別: 食品・飲料加工、冷蔵・物流、化学・医薬品、石油・ガス/LNG、データセンター・エレクトロニクスなどが主要な用途です。

* システム容量別: 100 kW未満(小型)、100~1,000 kW(中型)、1 MW超(大型)に分けられます。

* 地域別: 北米、南米、欧州、アジア太平洋、中東、アフリカに分類され、特に中東およびアフリカ地域は、大規模な物流投資と食料安全保障イニシアチブにより、2030年まで年平均成長率6.4%で最も速い成長が予測されています。

6. 競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析、およびJohnson Controls International plc、Emerson Electric Co.、GEA Group AG、Danfoss A/S、Mayekawa Mfg. Co., Ltd. (Mycom)など主要企業のプロファイルが詳細に分析されています。

7. 調査方法論の信頼性

本レポートは、プラントエンジニア、冷蔵倉庫事業者、部品サプライヤー、地域安全検査官へのインタビューを含む一次調査と、公的統計、業界団体データ、特許出願、OEMの年次報告書、税関データなどの二次調査を組み合わせた堅牢な調査方法論を採用しています。市場規模の算出と予測には、トップダウンとボトムアップの両方のアプローチが用いられ、専門家の意見と詳細なデータ検証により、高い信頼性を確保しています。他の調査との比較においても、産業用機器のみを対象とし、動的な平均販売価格(ASP)学習曲線とIMF平均為替レートを適用することで、その信頼性が強調されています。

8. 市場機会と将来展望

レポートは、市場における未開拓の領域や満たされていないニーズを評価し、将来の機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自動化されたコールドチェーン倉庫の急増

- 4.2.2 Fガスおよびキガリ改正の遵守期限の厳格化

- 4.2.3 超低充填NH2およびCO2システムの急速な導入

- 4.2.4 食品グレード潤滑剤がコンプレッサーのレトロフィット需要を促進

- 4.2.5 AIを活用した予知保全によるライフサイクルコストの削減

- 4.2.6 大規模な冷却を必要とするグリーン水素プラント

-

4.3 市場の阻害要因

- 4.3.1 自然冷媒の高CAPEXと熟練労働者の不足

- 4.3.2 鋼材および銅価格の変動による設備コストの高騰

- 4.3.3 グリッド脱炭素化義務によるエネルギー効率のハードル上昇

- 4.3.4 有毒/可燃性冷媒の保険料

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 機器別

- 5.1.1 コンプレッサー

- 5.1.2 コンデンサー

- 5.1.3 エバポレーター

- 5.1.4 熱交換器およびレシーバー

- 5.1.5 制御および自動化

- 5.1.6 その他(ポンプ、バルブ、配管)

-

5.2 冷媒別

- 5.2.1 アンモニア (R-717)

- 5.2.2 二酸化炭素 (R-744)

- 5.2.3 ハイドロフルオロカーボン (HFC/HFO)

- 5.2.4 炭化水素(プロパン、イソブタン)

-

5.3 用途別

- 5.3.1 食品・飲料加工

- 5.3.2 冷蔵・物流

- 5.3.3 化学品・医薬品

- 5.3.4 石油・ガス / LNG

- 5.3.5 データセンター・電子機器

-

5.4 システム容量別

- 5.4.1 >100 kW (小規模)

- 5.4.2 100 > 1,000 kW (中規模)

- 5.4.3 >1 MW (大規模)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア・ニュージーランド

- 5.5.4.6 東南アジア

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 ケニア

- 5.5.6.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 ジョンソンコントロールズ インターナショナル plc

- 6.4.2 エマソン・エレクトリック社

- 6.4.3 GEAグループAG

- 6.4.4 ダンフォス A/S

- 6.4.5 前川製作所(マイコム)

- 6.4.6 インガソール・ランド plc

- 6.4.7 キャリア・グローバル社

- 6.4.8 ダイキン工業株式会社

- 6.4.9 ビッツァー・クールマシーネンバウ GmbH

- 6.4.10 スター・リフリジレーション社

- 6.4.11 ドーバー・コーポレーション

- 6.4.12 LU-VEグループ

- 6.4.13 ギュントナー GmbH & Co. KG

- 6.4.14 エバプコ社

- 6.4.15 アルファ・ラバル AB

- 6.4.16 三菱重工サーマルシステムズ

- 6.4.17 ボルチモア・エアコイル社

- 6.4.18 インダストリアル・フリゴ S.r.l.

- 6.4.19 テカムセ・プロダクツ社

- 6.4.20 キルロスカール・ニューマチック社

- 6.4.21 サンデンホールディングス株式会社

- 6.4.22 ボック GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用冷凍システムは、工場、倉庫、商業施設など、大規模な環境において特定の温度を維持し、製品の品質保持、生産プロセスの最適化、または特定の環境条件の創出を目的とした冷却・冷凍設備群を指します。家庭用や業務用(店舗用)の冷凍冷蔵庫と比較して、その規模、冷却能力、信頼性、耐久性、エネルギー効率、そしてカスタマイズ性が格段に高く、24時間365日の連続運転に耐えうる設計が求められます。主要な構成要素としては、冷媒を圧縮する圧縮機、熱を放出する凝縮器、冷媒を膨張させる膨張弁、そして冷却対象から熱を奪う蒸発器があり、これらが循環することで冷却サイクルを形成します。これらのシステムは、単に低温を維持するだけでなく、精密な温度制御や湿度管理、さらには急速冷却・凍結といった高度な機能を提供し、現代産業の基盤を支える不可欠なインフラとなっています。

産業用冷凍システムは、その冷却方式、使用冷媒、圧縮方式などによって多岐にわたる種類が存在します。冷却方式では、冷媒が直接冷却対象を冷やす「直接膨張式(DX式)」と、ブライン(不凍液)などの二次冷媒を介して冷却する「間接冷却式」があります。間接冷却式は、冷媒漏洩リスクの低減や温度安定性に優れる利点があります。使用冷媒では、かつて主流であったフロン系冷媒(HFCs、HCFCs)から、地球温暖化係数(GWP)が低い「自然冷媒」への転換が進んでいます。自然冷媒には、高い冷却能力と低コストが特徴のアンモニア(NH3)、地球温暖化への影響が極めて小さい二酸化炭素(CO2、R744)、可燃性ながら高効率なプロパン(R290)などがあり、用途や規模に応じて選択されます。圧縮方式では、大容量で高効率な「スクリュー圧縮機」、中小容量で汎用性の高い「レシプロ圧縮機」、超大容量に適した「ターボ圧縮機」などが用いられます。また、超低温域を実現するためには、複数の冷凍サイクルを組み合わせる「カスケードシステム」が採用されることもあります。これらの組み合わせにより、様々な産業ニーズに対応する最適なシステムが構築されます。

産業用冷凍システムは、その多様な機能と高い信頼性から、幅広い産業分野で不可欠な役割を担っています。最も代表的な用途は「食品産業」です。食品の鮮度保持、品質維持、長期保存のために、冷蔵・冷凍倉庫、急速凍結装置、チラー冷却装置などが活用されます。飲料製造における冷却プロセスや、スーパーマーケットのバックヤードでの食品管理にも不可欠です。「化学・製薬産業」では、特定の化学反応の温度制御、原料や製品の安定保管、医薬品の製造プロセスにおける精密な温度管理、研究施設の恒温環境維持などに利用されます。「物流産業」においては、生鮮食品や医薬品などのコールドチェーンを支える冷凍・冷蔵倉庫や輸送コンテナの冷却システムが中核をなします。「製造業」では、金属加工における切削油の冷却、プラスチック成形機の金型冷却、半導体製造におけるクリーンルームの温度・湿度管理など、生産効率と製品品質の向上に貢献しています。その他にも、データセンターのサーバー冷却、スケートリンクの製氷、漁船の漁獲物冷凍など、多岐にわたる分野でその技術が活用されています。

産業用冷凍システムの性能を最大限に引き出し、持続可能な運用を実現するためには、様々な関連技術が不可欠です。最も重要なのは「省エネルギー技術」です。圧縮機の回転数を最適に制御するインバーター技術、排熱を有効活用するヒートポンプ技術、霜取り運転を効率化するデフロスト最適化技術、高効率な熱交換器の採用などが挙げられます。近年では、AIやIoTを活用し、運転データをリアルタイムで分析して最適な運転モードを自動で選択したり、故障の予兆を検知して予知保全を行うことで、さらなる省エネと安定稼働を実現しています。「監視・制御技術」としては、SCADA(Supervisory Control And Data Acquisition)システムやDCS(Distributed Control System)が導入され、システムの遠隔監視、自動制御、異常発生時の迅速な対応を可能にしています。「冷媒管理技術」も重要で、冷媒漏洩検知システムや、使用済み冷媒の回収・再生技術は、環境負荷低減と安全確保に貢献します。また、高性能な断熱材や真空断熱パネルなどの「断熱技術」は、冷却効率を高め、エネルギー消費を抑制します。さらに、太陽光発電などの「再生可能エネルギーとの連携」により、システムの運用におけるカーボンフットプリントの削減も進められています。

産業用冷凍システムの市場は、グローバルな経済成長、特に新興国における食品需要の増加とコールドチェーンの整備、医薬品・化学品産業の拡大、そしてデータセンターの急増を背景に、堅調な成長を続けています。同時に、地球温暖化対策としてのフロン排出抑制や省エネルギー化への国際的な規制強化が、市場の大きなドライバーとなっています。特に、地球温暖化係数(GWP)の高いフロン系冷媒から、アンモニア、CO2、プロパンといった自然冷媒への転換は、喫緊の課題であり、市場の主要なトレンドです。

将来展望としては、この「環境対応」が引き続き最重要テーマとなります。自然冷媒システムのさらなる普及と、より低GWPな新冷媒の開発・導入が進むでしょう。また、「高効率化・省エネ化」は、AIによる運転最適化、排熱利用の高度化、再生可能エネルギーとの統合によって、一層進化します。システムの「スマート化」も加速し、IoTセンサーからのビッグデータ解析に基づく遠隔監視、予知保全、自動診断、さらには自律運転が標準となる可能性があります。これにより、運用コストの削減と信頼性の向上が期待されます。さらに、モジュール化やプレハブ化による導入期間の短縮とコスト削減、そして、設備販売だけでなく、運用・保守・最適化を含む「ソリューション提供」へのビジネスモデルの転換も進むと予測されます。新たな用途としては、宇宙開発や新素材開発など、より極限的な温度管理が求められる分野での応用も期待されており、産業用冷凍システムは、今後も社会の発展に不可欠な技術として進化を続けるでしょう。