産業用ロボットモーター市場の規模と展望、2023-2031

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

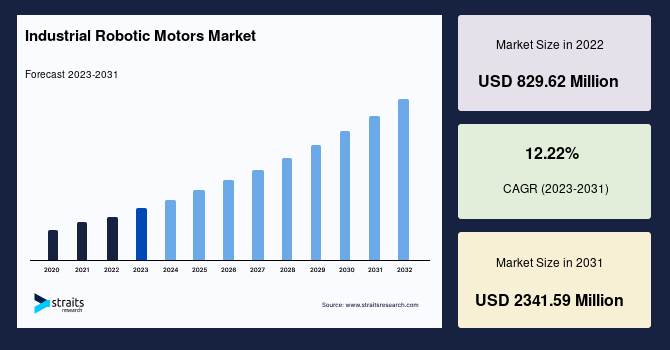

世界の産業用ロボットモーター市場は、2022年に8億2962万米ドルと評価されました。2023年から2031年の予測期間中に年平均成長率(CAGR)12.22%で成長し、2031年までに23億4159万米ドルに達すると見込まれています。近年、複数の産業分野での自動化の需要の高まりが、これらの産業における産業用ロボットの採用を促進し、世界市場を牽引しています。さらに、電子商取引の急増により、物流および輸送業界からの産業用ロボットの需要が増加し、市場拡大が期待されています。産業用ロボットモーターは、電気エネルギーを機械エネルギーに変換し、ロボットの腕や車輪の動きを可能にする電気装置です。電気エネルギーは整流器やバッテリーから供給されます。産業用ロボットモーターは速度を生み出し、システムがより速く作業を行い、運用コストを削減し、潜在的に危険な人間の作業を排除することを可能にします。産業用ロボットは通常、DCモーター、ACモーター、サーボモーター、ステッピングモーターなど、さまざまな種類のモーターを使用します。モーターの選択は、ロボットの荷物運搬能力、望ましい速度、必要な精度のレベル、および実行する特定のタスクなど、さまざまな基準に依存します。

産業用ロボットモーター市場は、さまざまな産業におけるロボット自動化の広範な採用によって主に推進されています。ロボット自動化は、生産性、品質、安全性、柔軟性の向上などの利点を提供します。機械、化学、半導体、金属および鉱業など、複数の産業が業務効率と競争力を向上させるために産業用ロボットを採用しています。組み立て、溶接、材料取り扱い作業でロボットシステムを使用する企業が増えるにつれて、高性能ロボットモーターの需要が大幅に増加しています。さらに、国際ロボット連盟(IFR)のデータによると、2021年には世界中の産業に517,385台の新しい産業用ロボットが設置され、記録的な数に達しました。ロボット設置の成長率は前年比31%で、パンデミック前の2018年の記録を22%上回っています。世界の機能しているロボットの在庫は約350万台を超え、新たなマイルストーンに達しました。したがって、これらの統計は産業用ロボットの利用が増加していることを示しており、それが世界市場全体の成長を促進しています。

人工知能(AI)、機械学習(ML)、自動化の急速な進展は、物流および輸送ロボティクスの現状を間違いなく向上させるでしょう。同様に、5G技術の統合やビッグデータおよびクラウドコンピューティングの進展は、ロボティクス事業を強化し、効率性、顧客重視、精度を向上させます。物流および輸送部門でのロボットの使用は、複数の協力によって進められています。2021年3月、XPO LogisticsはBalyoと協力してパイロットスタディを実施することを発表しました。このイニシアチブは、Balyoのロボットリーチトラックをテストし、物流におけるインテリジェントリーチトラックの効率を向上させる可能性を評価することを目的としています。この技術の成功した実装は、顧客の効率を向上させ、XPOの倉庫で働くスタッフをサポートすることができます。ロボットは自律的であり、特に配送施設での使用を目的に設計されています。

電子商取引の急増により、ロボティクスの進展の重要性が高まっています。ロボットシステム技術の進歩に伴い、より高度なモーターが求められるようになり、市場需要が増加しています。産業用ロボットモーターは明確な利点を提供する一方で、その採用には多額の初期費用がかかるため、小規模および中規模の企業(SME)が自動化イニシアチブに多大な財政資源を割り当てることが困難になる可能性があります。ロボットシステムの調達および組み込みに関連する初期費用と、維持のための熟練した労働者の必要性が、産業用ロボットモーターの広範な使用を妨げています。さらに、産業用ロボットを操作するための熟練労働者の不足は、世界市場にとって大きな障害となっています。産業用ロボットの効率的な操作、プログラミング、およびメンテナンスには、専門的な訓練と知識が必要です。熟練労働者の不足は、特に新興経済国において、産業用ロボットの導入と利用を妨げる可能性があります。これらの要因は市場の成長を制約しています。

デジタル化プロセスは、産業用およびサービスロボットの能力の統合をもたらし、協働ロボット(コボット)と呼ばれる新しいタイプのロボットを生み出しました。コボットの出現は、産業用ロボットモーター市場に有利な機会を提供しています。国際ロボット連盟(IFR)によれば、人間と協働するように設計されたこれらの協働ロボット(コボット)は、2026年までに15億米ドルを超える市場価値を持つと予想されています。コボット技術の進展は、サプライヤーが新しい産業用ロボットモーターを開発する動機となり、市場のプレーヤーにとっての市場の見通しをもたらします。さらに、企業は協働ロボットの性能を最適化するためにその能力を向上させることに注力しています。

アジア太平洋地域は、世界の産業用ロボットモーター市場の最大のシェアを持ち、予測期間中に大幅に拡大すると予想されています。アジア太平洋地域は、急速な工業化と都市化の進行により、産業用ロボットモーター市場で最も大きな成長を経験しています。IFRの報告によれば、アジアは依然として産業用ロボットの最大の世界市場の地位を保持しています。2021年には、アジア太平洋地域で新たに配備されたロボットの設置が4%増加し、全体の74%を占めました。これは、2020年の70%のシェアと比較されます。さらに、中国は世界最大の産業用ロボットの購入国および輸入国であるため、業界で支配的な役割を果たしています。中国は国内のロボット産業を進化させるために大規模な投資を行っており、複数のセクターでのロボットの採用を積極的に推進しています。「中国製造2025」戦略計画は、中国の産業の製造能力を強化することを目的としています。さらに、「イノベーションチェーン」のニーズと一致して「インテリジェントロボット」重要特別プロジェクトの展開が進行中であり、インテリジェントロボット技術の迅速な進展を促進しています。重点は、インテリジェントロボットの基本的な最先端技術、次世代ロボット、重要な共有技術、産業用ロボット、サービスロボット、専門ロボットにあります。開発目標は、産業部門の持続的な拡大を促進することを目指しています。中国は、世界的に競争力を持つ少なくとも3つの主要企業を開発し、ロボットの使用を促進する産業クラスターを5つ以上設立することを目指しています。したがって、IFRが発行したデータ年鑑「World Robotics」によれば、地域内で最大の採用者である中国は、ロボティクスの設置で大幅な成長を経験しました。2021年のユニット納入数は268,195台に達し、51%の大幅な増加を示しています。同様に、この地域の稼働在庫は100万台のマイルストーンを超え、27%の成長を示しています。この顕著な増加率は、中国におけるロボット化の急速な進展を示しています。これらのすべての要因が地域市場の拡大に寄与しています。

北米では、主要なロボットメーカーやエンドユーザーの存在が急速な成長の要因となっています。アメリカ合衆国は、強力な産業基盤とロボット技術の広範な利用により、地域内で支配的な国です。2021年には、アメリカ合衆国での新しい設置数が14%増加し、34,987台に達しました。これは、疫病前の2019年に記録された33,378台を上回っています。さらに、市場の主要企業がロボット産業での市場支配を強化するために実施した戦略的な市場イニシアチブも、この地域での市場拡大の見通しを生み出しています。

サーボモーターは、産業用ロボティクスでロボットの関節の位置を正確に制御するために使用される一般的なモーターの一種です。回転アクチュエータは、角度または回転位置、速度、および加速度を正確に操作するデバイスです。サーボモーターはロボット工学、CNC機械、および正確な動作制御を必要とする他のアプリケーションで産業プロセスを自動化するために不可欠です。これらのモーターは、ロボットの動作を正確かつ一貫して制御することを可能にします。モーターを操作して、非常に高い精度で特定の角度または位置を達成することができます。さらに、エンコーダーやリゾルバなどのフィードバックメカニズムが一般的に装備されています。

Report Coverage & Structure

産業用ロボットモーター市場レポートの構造

このレポートは、産業用ロボットモーター市場に関する包括的な分析を提供し、様々な側面から市場を詳細に検討しています。以下にレポートの主な構造を紹介します。

研究方法論とセグメンテーション

- 研究の範囲とセグメンテーション

- 研究の目的、制限、仮定

- 市場の範囲とセグメンテーション、考慮された通貨と価格設定

市場機会評価

- 新興地域/国、新興企業、新興の用途/最終用途

市場動向

- 市場の推進要因と警告要因

- 最新のマクロ経済指標、地政学的影響、技術要因

市場評価

- ポーターのファイブフォース分析とバリューチェーン分析

規制の枠組み

- 北米、ヨーロッパ、APAC、中東とアフリカ、LATAMの規制状況

ESGトレンドと市場サイズ分析

- 産業用ロボットモーター市場の種類別、用途別、産業別の詳細な分析

- モータータイプ(DCモーター、ACモーター、サーボモーター、ステッパーモーター)の紹介と価値分析

- ロボットタイプ(SCARAロボット、デルタロボット、カルテシアン/ガントリーロボット、アーティキュレートロボット、コラボラティブロボット、デュアルアームロボット)の紹介と価値分析

- 産業(自動車、化学、半導体、金属と鉱業、その他)の紹介と価値分析

地域別市場分析

各地域(北米、ヨーロッパ、APAC)の詳細な市場分析が含まれています。

北米市場分析

- モータータイプ、ロボットタイプ、産業別の価値分析

- 米国とカナダの市場動向

ヨーロッパ市場分析

- モータータイプ、ロボットタイプ、産業別の価値分析

- 主要国(英国、ドイツ、フランス、スペイン、イタリア、ロシアなど)の市場動向

APAC市場分析

- モータータイプ、ロボットタイプ、産業別の価値分析

- 中国の市場動向

このレポートは、産業用ロボットモーター市場の多角的な視点を提供し、読者が市場の現状と将来の展望を理解するのに役立ちます。

*** 本調査レポートに関するお問い合わせ ***

産業用ロボットモーターとは、産業用ロボットに使用されるモーターのことを指します。産業用ロボットは、自動化された製造プロセスで重要な役割を果たしており、それらの動力源としてモーターが不可欠です。産業用ロボットモーターは、ロボットの動きを正確に制御し、効率的な作業を可能にします。

産業用ロボットモーターにはいくつかの種類があります。代表的なものに、サーボモーター、ステッピングモーター、ACモーター、DCモーターなどがあります。サーボモーターは高精度な位置制御が可能であり、特にロボットアームの動きに適しています。ステッピングモーターは、一定のステップで回転することで高い位置決め精度を実現します。ACモーターとDCモーターは、それぞれ交流電源と直流電源で動作し、用途に応じて使い分けられます。

産業用ロボットモーターは、様々な産業分野で活用されています。自動車製造業では、組み立てラインでの部品の溶接や塗装、組立作業に使用されます。また、電子機器の製造では、精密な部品の取り付けや検査に活用されています。食品業界でも、包装や搬送、ラベル貼りなどの作業を自動化するために利用されています。これらのモーターは、迅速かつ正確な作業を可能にし、生産性の向上に大きく貢献しています。

産業用ロボットモーターに関連する技術としては、モーションコントロール技術やセンサー技術があります。モーションコントロール技術は、モーターの動きを高度に制御するための技術であり、ロボットの動作をスムーズかつ正確にするために重要です。センサー技術は、ロボットが周囲の環境を認識し、適切に反応するために必要です。たとえば、力覚センサーやビジョンセンサーなどが使用され、これによりロボットはより複雑な作業を実行できるようになります。

さらに、産業用ロボットモーターは、人工知能(AI)技術との統合も進んでいます。AIを活用することで、ロボットは学習能力を持ち、作業効率をさらに向上させることが可能です。これにより、より柔軟で適応性のある製造プロセスが実現され、企業の競争力を高めることができます。

このように、産業用ロボットモーターは、現代の製造業において不可欠な要素となっており、その技術の進化は今後も続いていくことでしょう。これにより、より高度な自動化が進み、さまざまな産業分野でのイノベーションを促進することが期待されています。