産業用ゴム市場規模・シェア分析 ー 成長トレンドと予測 (2026年~2031年)

産業用ゴム市場レポートは、ゴムの種類(天然ゴム、合成ゴムなど)、プロセス(押出成形、成形・鋳造など)、用途(コンベヤベルト、伝動ベルトなど)、エンドユーザー産業(自動車・輸送、建設・インフラなど)、および地域(アジア太平洋、北米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

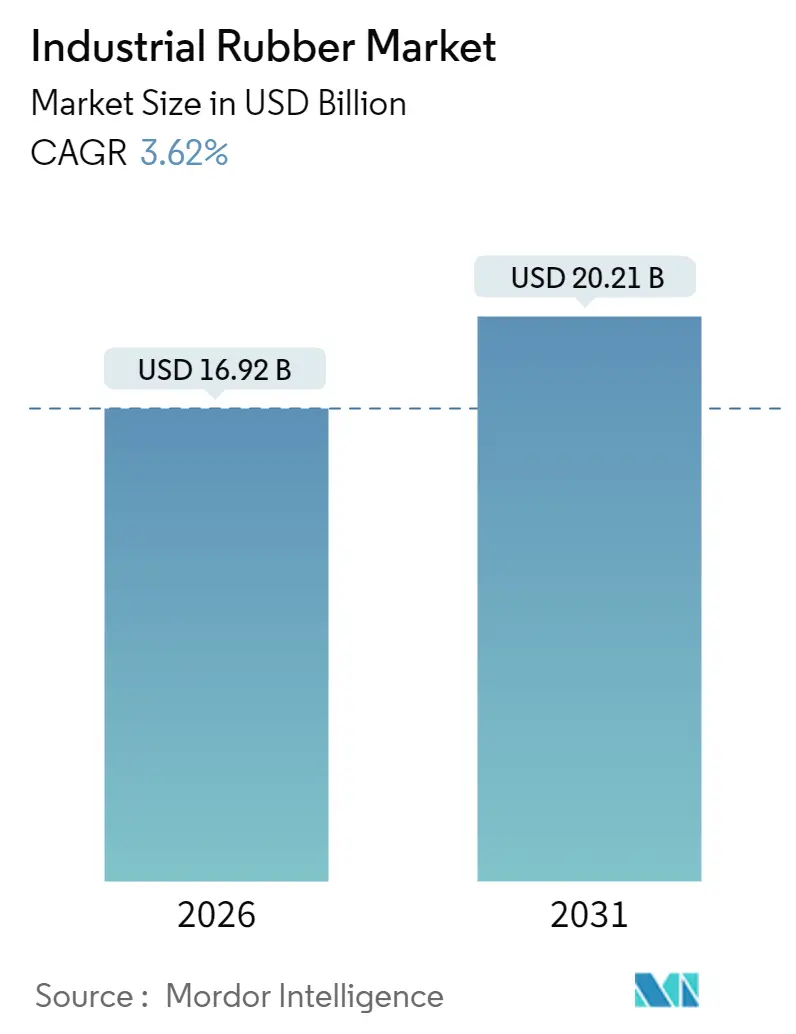

産業用ゴム市場は、2020年から2031年を調査期間とし、2026年には169.2億米ドル、2031年には202.1億米ドルに達すると予測されており、2026年から2031年までのCAGR(年平均成長率)は3.62%で成長する見込みです。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は中程度です。

Mordor Intelligenceの分析によると、産業用ゴム市場は2025年の163.3億米ドルから2026年には169.2億米ドルに成長し、2026年から2031年にかけて年平均成長率3.62%で成長し、2031年には202.1億米ドルに達すると予測されています。需要は自動車、建設、鉱業、一般産業のサプライチェーンにしっかりと根付いており、合成ゴムは一貫した品質と規模の優位性を提供しています。コンベヤシステム、伝動装置、高圧ホースアセンブリが引き続き大量の需要を牽引する一方で、バイオベースおよび再生ゴムの代替品が着実に需要を拡大しています。供給側の回復力は、原油由来の原料価格の変動や天然ゴムの不足によって形成されており、原料の選択肢とリサイクル能力のバランスを取る生産者が収益の変動を抑えています。アジア太平洋地域は圧倒的なシェアを占めており、市場の成長を牽引しています。この地域では、自動車産業の拡大、インフラ整備の進展、製造業の活発化が需要を後押ししています。市場は中程度の集中度を示しており、主要なプレーヤーは製品の差別化とサプライチェーンの最適化を通じて競争優位性を確立しようとしています。持続可能性への関心の高まりは、バイオベースおよびリサイクルゴムの採用を促進し、新たなビジネスチャンスを生み出しています。技術革新、特に高性能で環境に優しいゴム材料の開発は、今後数年間の市場の成長をさらに加速させるでしょう。

このレポートは、世界の工業用ゴム市場に関する詳細な分析と将来予測を提供しています。工業用ゴムはポリマー製であり、自動車、鉱業などの最終用途産業で幅広く利用されています。例えば、自動車産業ではフレキシブルシャフトカップリング、ドライブベルト、高圧ホースなどに、鉱業ではコンベヤベルトや伝動ベルトなどに使用されています。

市場規模に関して、世界の工業用ゴム市場は2026年に169.2億米ドルと評価されており、2031年には年平均成長率(CAGR)3.62%で成長し、202.1億米ドルに達すると予測されています。

市場を牽引する主要な要因としては、コンベヤベルトや伝動ベルトとしての用途拡大、高圧ホースの需要増加、電気自動車(EV)の普及による軽量自動車部品への需要急増、新興経済国におけるインフラ整備の進展、そしてバイオベース合成ゴムへの移行が挙げられます。特にEVは、車両全体の質量が減少する中でも、低転がり抵抗タイヤ、高性能ガスケット、軽量NVH(騒音・振動・ハーシュネス)部品といった特殊なゴム製品の需要を促進し、ゴム技術革新を推進しています。

一方、市場の成長を抑制する要因としては、厳格な環境規制、原油価格に連動する原料価格の変動、そして再生ゴムの急速な普及によるバージンゴム需要の減少が挙げられます。

市場シェアでは、合成ゴムが70.54%を占め、加工の一貫性と自動車、建設、機械用途における幅広い応用性から最大のシェアを保持しています。また、用途別ではコンベヤベルトが2025年の収益の38.20%を占め、鉱業、物流、製造業におけるバルク材料処理の自動化の進展により、年平均成長率4.62%で最も速い成長を遂げています。

本レポートでは、市場を多角的に分析しています。具体的には、ゴムの種類別(天然ゴム、合成ゴム、再生ゴム)、加工プロセス別(押出成形、射出成形・鋳造、カレンダー加工、3Dプリンティング/積層造形)、用途別(コンベヤベルト、伝動ベルト、高圧ホース、その他)、最終用途産業別(自動車・輸送、建設・インフラ、鉱業・金属、産業機械・設備、化学・石油化学、航空宇宙・防衛、電気・電子、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカの27カ国)に詳細な市場規模と予測を提供しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア/ランキング分析が行われ、Bando Chemical Industries, LTD.、Bridgestone Industrial、China Petrochemical Corporation (Sinopec)、ContiTech Deutschland GmbH、Denka Company Limited、ENEOS Materials Corporation、Parker Hannifin Corp、SIBUR Holding PJSC、Sumitomo Rubber Industries, Ltd.、The Goodyear Tire & Rubber Company、THE YOKOHAMA RUBBER CO., LTD.、Trelleborg AB、Trinseo、TSRC、UBE Corporationといった主要企業のプロファイルが掲載されています。

将来の展望としては、未開拓のニーズの評価や、有害廃棄物を削減する新しい製造技術の導入といった市場機会が示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 コンベヤベルトおよび伝動ベルトとしての用途の増加

- 4.2.2 高圧ホースの需要増加

- 4.2.3 EV主導の軽量自動車部品ブーム

- 4.2.4 新興経済国におけるインフラ整備

- 4.2.5 バイオベース合成ゴムへの移行

- 4.3 市場の阻害要因

- 4.3.1 厳しい環境規制

- 4.3.2 原油価格に連動する原料価格の変動

- 4.3.3 再生ゴムの急速な普及によるバージン需要の侵食

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 ゴムの種類別

- 5.1.1 天然ゴム

- 5.1.2 合成ゴム

- 5.1.3 再生ゴム

- 5.2 プロセス別

- 5.2.1 押出成形

- 5.2.2 成形および鋳造

- 5.2.3 カレンダー加工

- 5.2.4 3Dプリンティング / 積層造形

- 5.3 用途別

- 5.3.1 コンベヤベルト

- 5.3.2 伝動ベルト

- 5.3.3 圧力ホース

- 5.3.4 その他の用途(屋根材、チューブ、ロールなど)

- 5.4 エンドユーザー産業別

- 5.4.1 自動車および輸送

- 5.4.2 建設およびインフラ

- 5.4.3 鉱業および金属

- 5.4.4 産業機械および設備

- 5.4.5 化学および石油化学

- 5.4.6 航空宇宙および防衛

- 5.4.7 電気および電子

- 5.4.8 その他

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 タイ

- 5.5.1.6 インドネシア

- 5.5.1.7 ベトナム

- 5.5.1.8 マレーシア

- 5.5.1.9 フィリピン

- 5.5.1.10 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 トルコ

- 5.5.3.9 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 南アフリカ

- 5.5.5.5 ナイジェリア

- 5.5.5.6 エジプト

- 5.5.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 Bando Chemical Industries, LTD.

- 6.4.2 Bridgestone Industrial

- 6.4.3 China Petrochemical Corporation (Sinopec)

- 6.4.4 ContiTech Deutschland GmbH

- 6.4.5 Denka Company Limited

- 6.4.6 ENEOS Materials Corporation

- 6.4.7 Parker Hannifin Corp

- 6.4.8 SIBUR Holding PJSC

- 6.4.9 Sumitomo Rubber Industries, Ltd.

- 6.4.10 The Goodyear Tire & Rubber Company

- 6.4.11 THE YOKOHAMA RUBBER CO., LTD.

- 6.4.12 Trelleborg AB

- 6.4.13 Trinseo

- 6.4.14 TSRC

- 6.4.15 UBE Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用ゴムは、天然ゴムや合成ゴムを主原料とし、特定の産業用途向けに高度な機能性、耐久性、耐環境性などを付与して製造されるゴム製品の総称でございます。一般消費財としてのゴム製品とは異なり、自動車、機械、建築、電気・電子、医療など、多岐にわたる産業分野において、その性能が製品全体の安全性や信頼性、効率性に直結するため、非常に重要な役割を担っております。過酷な使用環境に耐えうるよう、原料の選定から配合、成形、加工に至るまで、高度な技術と品質管理が求められるのが特徴でございます。

産業用ゴムには、その用途や求められる特性に応じて多種多様な種類がございます。まず、天然ゴム(NR)は、優れた弾性、引裂き強度、耐摩耗性を持ち、防振ゴムやタイヤなどに広く利用されますが、耐油性や耐候性には劣る傾向がございます。合成ゴムとしては、汎用性の高いスチレンブタジエンゴム(SBR)がタイヤや工業用品に用いられるほか、耐油性、耐摩耗性に優れたニトリルゴム(NBR)はOリングやパッキンといったシール材に不可欠でございます。エチレンプロピレンジエンゴム(EPDM)は、耐候性、耐オゾン性、耐熱性、耐薬品性に優れるため、自動車のウェザーストリップや建築用シーリング材に多く採用されております。クロロプレンゴム(CR、ネオプレン)は、耐候性、耐油性、難燃性を兼ね備え、電線被覆やベルトなどに利用されます。さらに、耐熱性、耐寒性、電気絶縁性、生理的不活性に優れたシリコーンゴム(VMQ)は、医療機器、食品関連、電子部品など、幅広い分野でその特性が活かされております。最も高い耐熱性、耐薬品性、耐油性を持つフッ素ゴム(FKM)は、航空宇宙や半導体製造装置など、極めて過酷な環境下でのシール材として重宝されております。この他にも、気体不透過性に優れたブチルゴム(IIR)や、耐摩耗性、高強度を特徴とするウレタンゴムなど、それぞれのゴムが持つ独自の特性を活かし、最適な材料が選定されております。

産業用ゴムの用途は非常に広範でございます。自動車産業では、タイヤ、ホース、各種シール材(Oリング、ガスケット)、防振ゴム、ベルト、ワイパーブレードなど、安全性、耐久性、快適性、そして近年では軽量化や燃費向上に大きく貢献しております。機械・プラント産業においては、流体の漏れを防ぐパッキン、Oリング、ガスケット、動力伝達用のベルト、振動を吸収する防振材、搬送用のローラーなど、機械の安定稼働と長寿命化に不可欠な部品として機能しております。建築・土木産業では、地震の揺れを吸収する免震ゴムや防振ゴム、建物の気密性・防水性を保つシーリング材や防水シート、ガスケットなどに用いられ、建物の安全性と耐久性向上に寄与しております。電気・電子産業では、電気絶縁材、シーリング材、コネクタ部品、キーパッドなどに使用され、製品の小型化、高機能化、信頼性向上に貢献しております。医療・食品産業では、生体適合性や衛生性が求められるチューブ、パッキン、ダイヤフラム、医療器具部品などに採用され、人々の健康と安全を支えております。その他にも、航空宇宙、鉄道、農業機械、スポーツ用品など、あらゆる産業分野でその機能が不可欠となっております。

関連技術としては、まず「配合技術」が挙げられます。ゴムにカーボンブラック、シリカ、軟化剤、加硫剤、老化防止剤などを適切に配合することで、硬度、強度、耐熱性、耐油性、耐候性といった最終製品の特性を自在に調整いたします。次に、「成形加工技術」では、圧縮成形、射出成形、押出成形、カレンダー加工など、製品の形状や生産量に応じた最適な方法が選択され、複雑な形状や高精度な部品の製造を可能にしております。特に「加硫技術」は、ゴム分子間に架橋構造を形成させ、ゴムに弾性や強度、形状安定性を付与する上で極めて重要な工程でございます。また、製品の機能性を高めるための「表面処理技術」として、摩擦低減、接着性向上、耐薬品性向上などを目的としたコーティング技術も進化しております。さらに、製品の品質と性能を保証するため、「評価・試験技術」が不可欠であり、引張強度、硬度、耐熱性、耐油性、耐候性、疲労試験など、多岐にわたる試験が行われております。近年では、製品設計段階での性能予測や最適化を可能にする「CAE(Computer Aided Engineering)/シミュレーション技術」も積極的に導入されております。

市場背景としましては、産業用ゴム市場は自動車産業や機械産業が主要な需要源であり、グローバル経済の動向に大きく左右される傾向がございます。世界的な環境規制の強化、特に自動車のEV(電気自動車)化や燃費向上、CO2排出量削減の動きは、軽量化、高機能化、長寿命化といった新たな要求をゴム材料に突きつけております。これに伴い、耐熱性、耐薬品性、耐摩耗性、低摩擦性、導電性といった特殊機能を持つ高機能ゴムの需要が増加しております。また、製造プロセスの効率化や品質管理の高度化を目指し、DX(デジタルトランスフォーメーション)やIoT(モノのインターネット)技術の導入も進んでおります。一方で、原材料価格の変動や地政学的リスクがサプライチェーンに与える影響も、市場の重要な要素となっております。

将来展望としましては、まずEV(電気自動車)やFCV(燃料電池車)の普及が、産業用ゴム市場に大きな変革をもたらすと予想されます。高電圧対応の絶縁材、冷却システム用のホースやシール材、軽量化や静音化のための新たなゴム材料・部品の需要が拡大するでしょう。また、自動運転技術の進展に伴い、センサー保護や振動吸収など、一層の信頼性と耐久性が求められるようになります。再生可能エネルギー分野では、風力発電や太陽光発電設備におけるシール材や防振材の需要が増加すると見込まれます。高齢化社会の進展や感染症対策の強化は、医療・ヘルスケア分野における高機能医療用ゴムの需要を押し上げる要因となるでしょう。さらに、サステナビリティへの意識の高まりから、バイオマス由来ゴムやリサイクルゴムの開発、省エネルギーな製造プロセスの導入が加速すると考えられます。ゴムと樹脂、金属などとの複合材料化による新機能の創出や、AI(人工知能)やデータ活用による材料開発、品質管理、生産最適化も、今後の産業用ゴム業界の重要な方向性となるでしょう。これらの技術革新と市場の変化に対応し、産業用ゴムは今後も社会の発展に不可欠な素材として進化し続けることが期待されております。