産業安全市場 規模・シェア分析 ー 成長動向と予測 (2025-2030年)

産業安全市場レポートは、コンポーネント(安全センサーなど)、安全システム(ESD、火災など)、サービス(設置、コンサルティング、メンテナンスなど)、安全レベル(SIL 1-4など)、エンドユーザー(石油・ガス、エネルギー、化学など)、および地域によってセグメント化されています。市場は金額(米ドル)で予測されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

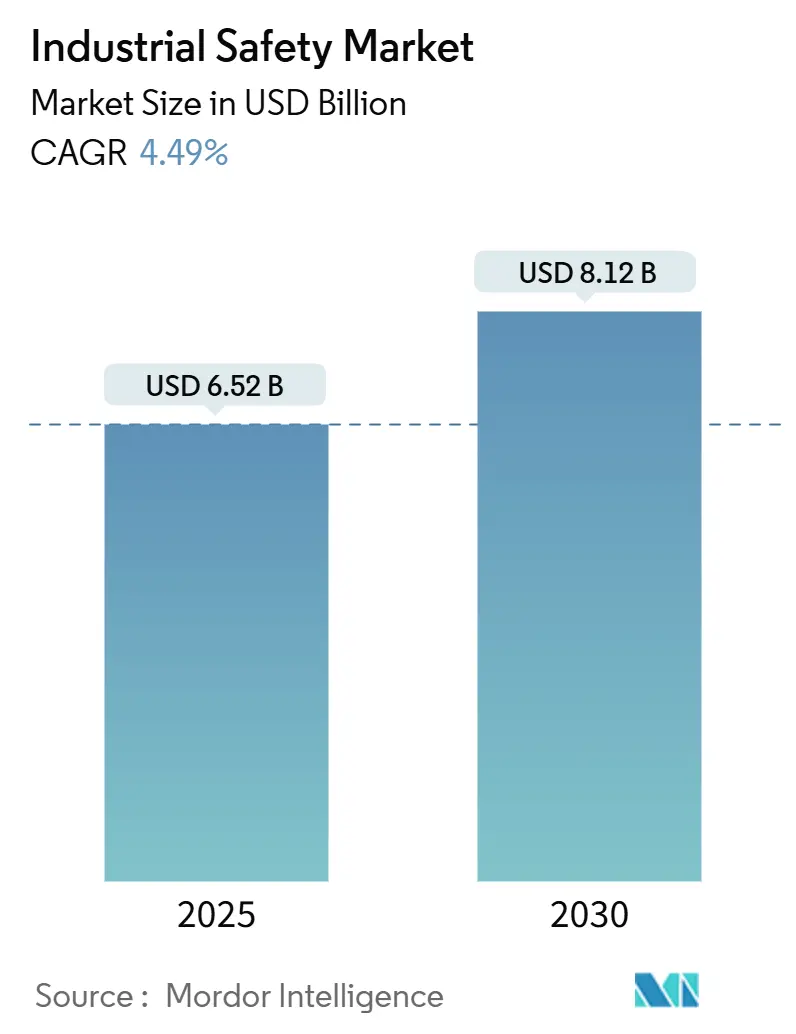

産業安全市場は、2025年に65.2億米ドルに達し、2030年までに81.2億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は4.49%です。この成長は、安全管理が事後的なコンプライアンスから予測的でデータ駆動型のプログラムへと移行し、ESGフレームワークに組み込まれることで安定しています。機能安全規制の厳格化、IIoTの普及、ハザード予測のためのAI利用の拡大が需要を牽引しています。

主要な市場動向と予測

* コンポーネント別: 安全センサーが2024年に市場シェアの32%を占め、最も大きな割合を占めています。コントローラーとリレーは2030年までに6.8%のCAGRで成長すると予測されています。

* 安全システム別: 火災・ガス監視システムが2024年に市場規模の27.5%を占めました。HIPPS(高圧保護システム)は2030年までに7.4%のCAGRで最も速く成長すると予測されています。

* サービス別: 保守・サポートが2024年に市場規模の36%を占めました。コンサルティング・トレーニングは8.1%のCAGRで最も速く成長すると予測されています。

* セキュリティレベル(SIL)別: SIL 3システムが2024年に市場シェアの40%を占め、2030年までに7.9%のCAGRで成長すると予測されています。

* エンドユーザー別: 石油・ガスが2024年に収益シェアの28%を維持しました。食品・飲料は7%のCAGRで最も高い成長率を記録しています。

* 地域別: アジア太平洋地域が2024年に市場シェアの34%を占めました。中東・アフリカは2030年までに6.9%のCAGRで最も速い成長が見込まれています。

市場の成長要因

1. 高リスク産業における規制圧力の強化: 中国のEVバッテリー規制、EU機械指令2023/1230、インドの包括的な技術規則案、NFPA 660の統合など、世界的に安全基準が厳格化されており、裁量的なアップグレードから義務的なコンプライアンスへの支出シフトを促しています。

2. IIoT、ロボティクス、高度な自動化の普及: シュナイダーエレクトリックのEcoStruxure Process Safety Advisor、ABBのロボットチャージャー、フリーポート・マクモランのAIスイートなど、IIoTセンサー入力とAIを活用した予測保守プラットフォームの導入が進み、事故率の削減とダウンタイムの節約に貢献しています。

3. ESGスコアカードに組み込まれた労働安全KPI: 食品メーカーの72%近くが安全と持続可能性の目標達成のためにAIやデジタルツールを導入しており、UL Solutionsによると、Global 500企業の60%以上が負傷率KPIを役員報酬と連動させています。投資家の監視が強まる中、企業は安全アップグレードを戦略的な投資と見なしています。

4. 新興経済国における機能安全認証の需要: インドの技術規則案や中国の新しいGB 38031-2025バッテリー規則のように、新興市場は外国資本を誘致し、輸出チャネルを確保するために、先進的な機能安全規則への適合を急速に進めています。TÜVラインランドがアジア太平洋地域や中東で試験所を増設していることからも、この需要の高まりが伺えます。

5. サイバーセキュリティ対応の安全システムアーキテクチャ: 重要なインフラ分野を中心に、サイバーセキュリティを組み込んだ安全システムの需要が高まっています。

6. レトロフィット対応のモジュール型安全「プラグイン」: 成熟した産業地域を中心に、既存設備への導入が容易なモジュール型安全ソリューションの需要があります。

市場の抑制要因

1. SIL定格システムに対する高額な初期設備投資(CAPEX): SIL 3アーキテクチャは冗長プロセッサや高信頼性フィールドデバイスを必要とし、標準的な自動化システムと比較してプロジェクトのCAPEXを増加させます。米国化学安全委員会は2025年に26件の事故で6億9700万米ドルの物的損害を報告しており、災害発生時の費用対効果は高いものの、資本制約のある工場ではアップグレードが延期されることがあります。

2. レガシーPLC/DCSとの複雑な統合: 既存の設備は独自のバスや古いI/Oに依存していることが多く、新しい安全ループとの統合には大規模なエンジニアリング作業が必要です。エマソンのDeltaV v15 Feature Pack 2のような改善が見られるものの、スキル不足により統合サービスが高価になり、レトロフィットプロジェクトの投資回収期間が長くなる傾向があります。

3. TÜV認定機能安全エンジニアの不足: 特にアジア太平洋地域や中東地域で、TÜV認定の機能安全エンジニアが不足しており、専門知識への需要が高まっています。

4. 事故発生率の低い産業におけるROIの不確実性: 事故発生率が低い産業や非重要アプリケーションでは、安全システムへの投資に対するROIが不確実であると感じられることがあります。

セグメント分析

* コンポーネント別: 安全センサーは2024年に産業安全市場収益の32%を占め、2030年までに6.8%のCAGRで成長すると予測されています。無線メタンセンサー、粉塵粒子レーザー、LiDARベースの近接センサーなどが普及し、AI対応光学系が誤作動を減らしています。コントローラーとリレーはセンサーと並行して成長し、安全弁は高圧・腐食性サービスでニッチを維持しています。サイバーセキュリティ対応通信モジュールとエッジゲートウェイも重要性を増しています。

* 安全システム別: 火災・ガス監視システムは2024年に市場規模の27.5%を占め、多スペクトル炎検知器、赤外線ガスセンサー、モデルベース分析を組み合わせて誤報を抑制しています。HIPPSは7.4%のCAGRで最も速く成長しており、SIL 3認定のHIPPSは過圧を防ぎながら設備投資を削減します。ESDやバーナー管理システムも分散制御との統合を強化しています。

* サービス別: 保守・サポートは2024年に収益の36%を占め、資産所有者が故障修理から稼働時間を保証する予測サービス契約へと移行していることを反映しています。コンサルティング・トレーニングは8.1%のCAGRで最も速く成長しており、機能安全の専門家不足に対応しています。設置・試運転、試験・検査も需要が伸びています。

* セキュリティレベル(SIL)別: SIL 3システムは2024年に市場シェアの40%を占め、プロセス複雑性と規制強化に伴い、2030年までに7.9%のCAGRで成長すると予測されています。通常、トリプルモジュラー冗長プロセッサと2oo3投票ロジックを使用して、要求時故障確率を1 × 10−3未満に達成します。

* エンドユーザー産業別: 石油・ガスは2024年の収益の28%を占める最大の購入者であり、高騰する原油価格や脱炭素化プロジェクトが需要を牽引しています。食品・飲料は7%のCAGRで成長しており、FDAトレーサビリティ規則やAIベースの検査ラインが導入を加速させています。化学・石油化学、金属・鉱業、エネルギー・電力、医薬品、水処理・廃棄物管理など、各産業で安全システムの導入が進んでいます。

地域分析

* アジア太平洋地域: 2024年に産業安全市場シェアの34%を占め、製造業の拡大、EVバッテリー規制、機能安全認証の増加が背景にあります。中国の厳格な基準は国内サプライヤーにSIL定格製品の迅速な開発を促し、インドの包括的な安全規制は機械輸入の基本コンプライアンスを引き上げています。

* 中東・アフリカ: 2030年までに6.9%のCAGRで最も高い成長を示しています。サウジアラビアとUAEは「ビジョン2030」の資金を石油化学コンプレックス、LNGバンカリング、グリーン水素施設に投入しており、それぞれSIL 3およびSIL 4の安全対策を義務付けています。

* 北米とヨーロッパ: 成熟した市場ですが、アップグレードサイクルが活発化しています。EU機械指令はサイバーセキュリティを機械安全に組み込み、2027年1月の期限前に改修需要を刺激しています。米国では、シュナイダーエレクトリックがデータセンター安全製品の現地生産を拡大するために7億米ドルを投資しています。

競争環境

産業安全市場は中程度の統合度を示しており、上位企業はソフトウェア、ハードウェア、サービスを統合していますが、単一企業が世界シェアの20%を超えることはなく、競争は活発です。エマソンによるAspenTechの買収や、クレーン社によるベーカーヒューズのセンサー部門の買収など、戦略的M&Aが進んでいます。ABBはデジタル優位性を強化し、シーメンスとシュナイダーは生成AIを活用したPLCプログラミングコパイロットを発表するなど、デジタル化への投資も活発です。サイバーセキュリティオーバーレイ、自動化されたESGレポート、新興市場向けコンプライアンスパッケージなどが新たな成長分野として注目されています。主要企業には、シュナイダーエレクトリックSE、ハネウェルインターナショナル、ABB Ltd.、ロックウェルオートメーション、シーメンスAGなどが挙げられます。

最近の業界動向

* 2025年2月:エマソンがAspenTechを72億米ドルで買収し、統合されたソフトウェア定義自動化スイートを形成しました。

* 2025年3月:シュナイダーエレクトリックが米国6州での製造拡大に7億米ドルを投じると発表しました。

* 2025年3月:ABBがシーメンスの中国における配線アクセサリー事業を1億5000万米ドル以上で買収しました。

* 2025年9月:クレーン社がベーカーヒューズの精密センサー・計装部門を10.6億米ドルで買収することに合意しました。

本レポートは、産業部門における作業員、構造物、機械、設備、および周辺環境を保護するための安全管理慣行である産業安全市場に関する詳細な分析を提供しています。この市場は、州、連邦、地方の法規制によって監督されています。本調査は、世界の市場における産業安全製品の販売による収益を追跡し、市場の主要なパラメーター、成長要因、主要ベンダーを特定し、予測期間における市場推定と成長率をサポートします。また、COVID-19の影響やその他のマクロ経済要因が市場に与える全体的な影響も分析しています。

産業安全市場は、2025年には65.2億米ドルに達し、2030年までに81.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.49%です。

市場の成長を牽引する主な要因としては、高リスク産業における規制圧力の増加、IIoT(産業用モノのインターネット)、ロボット工学、高度な自動化の普及、ESGスコアカードに組み込まれた労働安全KPI(重要業績評価指標)、新興経済国における機能安全認証の需要、サイバーセキュリティを確保した安全システムアーキテクチャ、およびレトロフィットに適したモジュール型安全「プラグイン」が挙げられます。

一方で、市場の拡大を抑制する要因には、SIL(安全度水準)評価システムに対する高額な初期設備投資(CAPEX)、既存のPLC(プログラマブルロジックコントローラ)/DCS(分散制御システム)との複雑な統合、TUV認定の機能安全エンジニアの不足、および事故発生率の低い産業における投資収益率(ROI)の不確実性があります。

本レポートでは、市場を多角的に分析しています。具体的には、コンポーネント別(安全センサー、安全コントローラー/リレー、安全バルブ、その他)、安全システム別(緊急停止システム(ESD)、火災・ガス監視システム、高圧完全性保護システム(HIPPS)、バーナー管理システム(BMS)、その他)、サービス別(設置・試運転、コンサルティング・トレーニング、保守・サポート、テスト・検査)、安全度水準(SIL)別(SIL 1、SIL 2、SIL 3、SIL 4)、エンドユーザー産業別(石油・ガス、エネルギー・電力、化学・石油化学、金属・鉱業、食品・飲料、医薬品・ヘルスケア、自動車、航空宇宙・防衛、その他)、および地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に詳細な市場規模と成長予測を提供しています。

主要な調査結果として、安全センサーが「検出優先」の安全戦略の広範な採用により、2024年には産業安全市場シェアの32%を占め、コンポーネントセグメントをリードしています。SIL 3システムは、高い信頼性と管理可能なコストのバランスが取れているため、採用が加速しており、最近の製油所事故後の規制強化により、市場収益の40%を占め、7.9%のCAGRで成長しています。エンドユーザー産業では、食品・飲料分野が2026年に発効するFDAのトレーサビリティ義務化と汚染防止のためのAIの広範な利用に牽引され、7%のCAGRで最も速い成長を示しています。地域別では、中東・アフリカ地域が「ビジョン2030」のインフラ投資と新規石油化学プラント建設に支えられ、2030年までに6.9%のCAGRで最も強い成長見通しを示しています。ベンダーは、AI駆動型分析、サイバーセキュリティオーバーレイ、予測メンテナンスサービスを統合することで差別化を図っており、エマソンのAspenTechプラットフォームやシュナイダーエレクトリックの生成AI PLCプログラミングアシスタントなどがその例です。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供され、シュナイダーエレクトリック、ハネウェル、ロックウェル・オートメーション、シーメンス、ABB、横河電機、オムロンなど、主要な20社の企業プロファイルが詳細に記述されています。本レポートは、市場の機会と将来の展望、未開拓のニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高リスク産業における規制圧力の増大

- 4.2.2 IIoT、ロボット工学、高度な自動化の普及

- 4.2.3 ESGスコアカードに組み込まれた労働安全KPI

- 4.2.4 新興経済国における機能安全認証の需要

- 4.2.5 サイバーセキュリティ対応の安全システムアーキテクチャ

- 4.2.6 後付け可能でモジュール式の安全「プラグイン」

- 4.3 市場の阻害要因

- 4.3.1 SIL評価システムに対する高額な初期設備投資

- 4.3.2 レガシーPLC/DCSとの複雑な統合

- 4.3.3 TUV認定機能安全エンジニアの不足

- 4.3.4 事故発生率の低い産業におけるROIの不確実性

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 安全センサー

- 5.1.2 安全コントローラーとリレー

- 5.1.3 安全弁

- 5.1.4 その他のコンポーネント

- 5.2 安全システム別

- 5.2.1 緊急停止 (ESD)

- 5.2.2 火災・ガス監視

- 5.2.3 高信頼性圧力保護 (HIPPS)

- 5.2.4 バーナー管理システム (BMS)

- 5.2.5 その他の安全システム

- 5.3 サービス別

- 5.3.1 設置と試運転

- 5.3.2 コンサルティングとトレーニング

- 5.3.3 メンテナンスとサポート

- 5.3.4 テストと検査

- 5.4 安全度水準 (SIL) 別

- 5.4.1 SIL 1

- 5.4.2 SIL 2

- 5.4.3 SIL 3

- 5.4.4 SIL 4

- 5.5 エンドユーザー産業別

- 5.5.1 石油・ガス

- 5.5.2 エネルギー・電力

- 5.5.3 化学・石油化学

- 5.5.4 金属・鉱業

- 5.5.5 食品・飲料

- 5.5.6 医薬品・ヘルスケア

- 5.5.7 自動車

- 5.5.8 航空宇宙・防衛

- 5.5.9 その他のエンドユーザー産業

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアとニュージーランド

- 5.6.4.6 東南アジア

- 5.6.4.7 その他のアジア太平洋諸国

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 その他の中東諸国

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ナイジェリア

- 5.6.6.3 ケニア

- 5.6.6.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Schneider Electric SE

- 6.4.2 Honeywell International Inc.

- 6.4.3 Rockwell Automation, Inc.

- 6.4.4 Siemens AG

- 6.4.5 ABB Ltd.

- 6.4.6 Emerson Electric Co.

- 6.4.7 Baker Hughes Company

- 6.4.8 HIMA Paul Hildebrandt GmbH

- 6.4.9 Yokogawa Electric Corporation

- 6.4.10 Omron Corporation

- 6.4.11 Johnson Controls International plc

- 6.4.12 Balluff GmbH

- 6.4.13 Keyence Corporation

- 6.4.14 IDEC Corporation

- 6.4.15 SICK AG

- 6.4.16 Mitsubishi Electric Corporation

- 6.4.17 Banner Engineering Corp.

- 6.4.18 Fortress Interlocks Ltd.

- 6.4.19 Pilz GmbH and Co. KG

- 6.4.20 Pepperl+Fuchs SE

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業安全とは、労働者が安全かつ健康に働くことができる職場環境を確保するための活動全般を指します。具体的には、労働災害や職業性疾病の発生を未然に防ぎ、労働者の生命、身体、健康を守ることを目的としています。この概念は、機械設備や作業方法の安全性確保、危険源の特定とリスク評価、適切な安全対策の実施、そして労働者への安全衛生教育など、多岐にわたる要素を含んでいます。日本では、労働安全衛生法に基づき、事業者に労働者の安全と健康を確保する義務が課されており、産業安全はその法的・社会的な要請に応えるための重要な取り組みであると言えます。単に事故を防止するだけでなく、快適な職場環境を形成し、労働者のウェルビーイングを向上させることもその範疇に含まれます。

産業安全の具体的な取り組みは、その対象となる危険源やアプローチによって多種多様に分類されます。主なものとしては、機械設備に起因する危険を防ぐ「機械安全」があり、これにはインターロック、非常停止装置、安全カバーの設置などが含まれます。また、電気設備による感電や火災を防ぐ「電気安全」、化学物質の取り扱いにおける中毒や爆発を防ぐ「化学物質安全」も重要です。高所作業における墜落防止対策や、建設現場での重機災害防止策は「作業環境安全」の一環として位置づけられます。さらに、騒音、振動、放射線といった物理的要因から労働者を守る対策や、不適切な作業姿勢や反復作業による身体的負担を軽減する「人間工学的安全」も含まれます。これらの物理的な危険だけでなく、労働者の心身の健康を保つための「メンタルヘルス対策」や、災害発生時の対応計画を含む「防災・減災対策」も産業安全の重要な側面です。リスクアセスメントを通じて危険源を特定し、そのリスクを評価した上で、適切な管理策を講じるという体系的なアプローチが、現代の産業安全の主流となっています。

産業安全の概念と実践は、あらゆる産業分野において不可欠な要素として適用されています。製造業においては、生産ラインにおける機械の安全操作、危険物取り扱い、作業環境の改善などが中心となります。建設業では、高所作業、重機操作、足場の安全管理、墜落・転落防止策が特に重要視されます。物流業では、フォークリフトなどの運搬機械の安全な運用、荷役作業時の事故防止、倉庫内の整理整頓が求められます。医療・介護分野では、感染症対策、医療機器の安全な使用、患者の転倒防止、職員の腰痛対策などが挙げられます。オフィス環境においても、火災予防、地震対策、VDT作業における健康管理、メンタルヘルス対策など、多岐にわたる安全衛生管理が必要です。これらの各産業において、労働安全衛生法や関連法規の遵守はもちろんのこと、企業の社会的責任(CSR)の一環として、従業員の安全と健康を最優先する文化を醸成することが求められています。産業安全は、単なるコストではなく、企業の生産性向上、品質維持、そして持続可能な経営を実現するための基盤となるものです。

近年、産業安全の分野では、IoT、AI、ロボティクスといった先進技術の導入が急速に進んでいます。IoT技術は、センサーを通じて作業環境の温度、湿度、ガス濃度、機械の稼働状況などをリアルタイムで監視し、異常を早期に検知することで事故を未然に防ぐことを可能にします。例えば、作業員のウェアラブルデバイスから心拍数や位置情報を取得し、体調不良や危険区域への侵入を警告するシステムも実用化されています。AIは、過去の事故データやヒヤリハット情報を分析し、潜在的なリスクを予測したり、最適な安全対策を提案したりすることで、より高度なリスク管理を支援します。ロボット技術は、危険な作業や重労働を代替することで、労働者の危険への曝露を減らし、身体的負担を軽減します。特に、協働ロボットは、人間と安全に協調して作業を行うための高度な安全機能を備えています。また、VR(仮想現実)やAR(拡張現実)技術は、危険を伴う作業のシミュレーション訓練や、複雑な作業手順の可視化に活用され、安全教育の効果を高めています。これらの技術は、データ駆動型の安全管理を可能にし、より予防的かつ効率的な安全対策の実現に貢献しています。

産業安全市場は、複数の要因によってその重要性と規模を拡大しています。第一に、世界各国で労働安全衛生に関する法的規制が強化されており、企業はこれらの規制を遵守するために安全対策への投資を増やす必要があります。日本では労働安全衛生法がその中心を担っています。第二に、企業の社会的責任(CSR)やESG投資の観点から、従業員の安全と健康を確保することが企業の持続可能性にとって不可欠であるという認識が高まっています。労働災害は、企業の評判を損なうだけでなく、生産性の低下、補償費用、訴訟リスクなど、多大な経済的損失をもたらすため、予防への投資は長期的に見てコスト削減に繋がると考えられています。第三に、少子高齢化による労働力人口の減少と高齢化は、経験の浅い労働者や身体能力が低下した労働者の安全確保という新たな課題を生み出しており、より高度な安全管理システムや自動化技術の導入が求められています。第四に、グローバル化の進展に伴い、国際的な安全基準(ISO 45001など)への対応が求められるケースも増えています。これらの背景から、産業安全に関する製品、サービス、コンサルティングの需要は今後も堅調に推移すると予測されています。

産業安全の将来は、技術革新と社会の変化によって大きく進化していくと見込まれています。最も顕著なトレンドは、「スマート安全」の実現です。IoT、AI、5Gなどの技術が融合し、リアルタイムでの危険予知、自動的なリスク評価、そして自律的な安全対策の実行が可能になるでしょう。例えば、建設現場ではドローンが危険箇所を監視し、AIが事故リスクを分析して作業員に警告を発する、といったシステムが一般的になるかもしれません。また、人間中心の安全設計がさらに重視され、労働者の身体的・精神的負担を軽減するための人間工学に基づいた機器や作業環境の設計が進むでしょう。メンタルヘルスケアも、より個別化されたサポートが提供されるようになり、労働者の心身両面の健康が包括的に管理されるようになります。サプライチェーン全体の安全管理も強化され、協力会社や下請け企業を含めた広範な安全基準の適用が求められるようになるでしょう。さらに、気候変動や新たな感染症といった予期せぬリスクへの対応力を高める「レジリエントな安全システム」の構築も重要なテーマとなります。データ駆動型のアプローチにより、より科学的かつ客観的な根拠に基づいた安全対策が講じられ、最終的には「事故ゼロ」を目指す社会の実現に貢献していくことが期待されます。