産業用塩市場の市場規模・シェア分析、成長動向と将来予測 (2025年~2030年)

工業塩市場レポートは、供給源(岩塩、天然かん水)、製造方法(天日製塩、真空蒸発、従来型採掘)、用途(化学処理、水処理、除氷、石油・ガス、その他用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用塩市場の概要

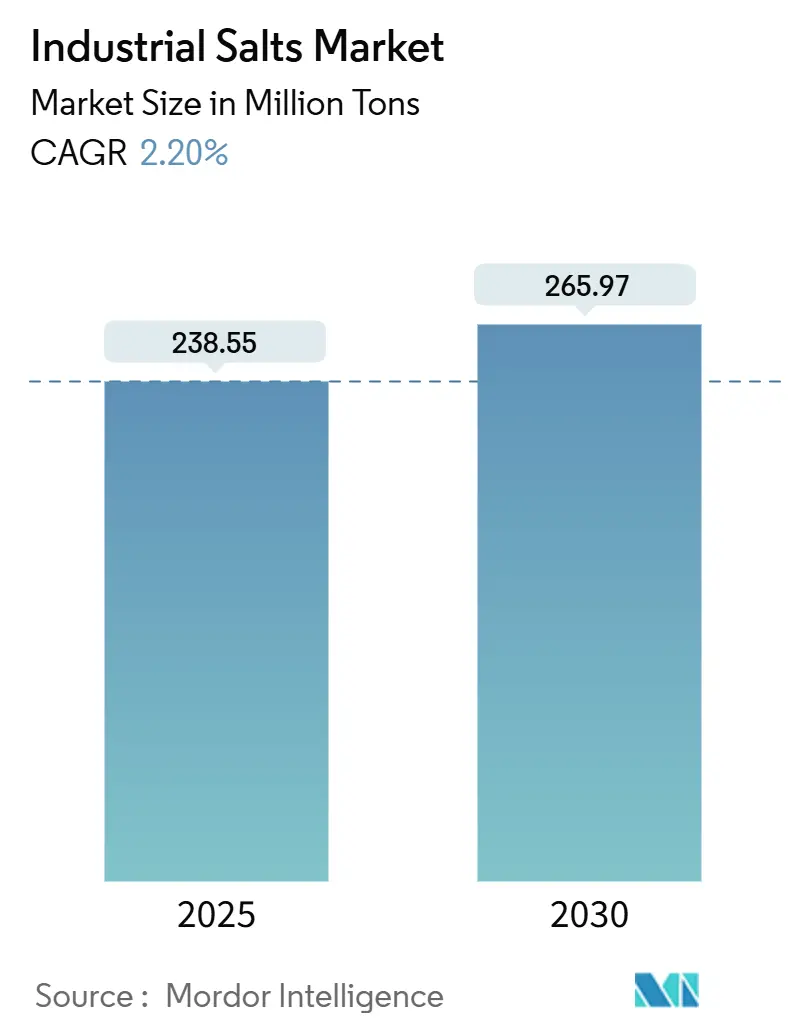

産業用塩市場は、2025年には2億3,855万トンと推定され、2030年には2億6,597万トンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は2.20%と見込まれています。この着実な成長は、需要基盤の成熟を反映しつつも、アジアおよび中東におけるメンブレングレードのクロールアルカリ生産能力の加速、自治体水道事業におけるイオン交換および逆浸透システムのアップグレード、次世代バッテリーや半導体分野における超高純度仕様の需要増加といった構造的な成長要因に支えられています。

市場の主要な牽引役は岩塩、太陽熱蒸発法、化学処理ですが、米国およびEUにおける排水規制の強化や、塩化カルシウムや有機系凍結防止剤による代替の脅威が、生産者をエネルギー効率の高い真空蒸発法や高付加価値の特殊グレードへと向かわせています。

主要な市場動向と洞察

市場を牽引する要因:

1. アジアおよび中東におけるクロールアルカリ生産能力の拡大:

中国では2024年に210万トンの苛性ソーダ膜電解槽が追加され、年間約180万トンの塩需要が増加しています。インドや湾岸地域でも同様のプロジェクトが進行しており、低カルシウム・低マグネシウムグレードの長期的な需要を強化しています。膜技術は純度を重視し、不純物閾値を50ppm未満に引き下げているため、高度な洗浄、ハイドロサイクロン、イオン交換研磨などの前処理技術への投資が促進されています。サウジアラビアの生産者は、低コストのエネルギーを活用して塩素誘導体を輸出し、複数年の塩オフテイク契約を締結することで、地域の価格安定に貢献しています。この要因は、CAGRに+0.8%の影響を与え、アジア太平洋地域が中心となり、中東にも波及し、中期的な影響が見込まれます。

2. 自治体水道処理における採用の増加:

人口10万人以上の都市におけるイオン交換軟化および逆浸透システムのアップグレードにより、膜の汚染を抑制するための厳格な粒度管理が求められる医薬品グレードの再生塩が必要とされています。湾岸地域や南ヨーロッパの海水淡水化拠点では、塩副産物を回収・再販するためのゼロ液排出結晶化装置が試験的に導入されています。EU都市廃水処理指令などの規制目標は、水道事業者に塩化物排出量を250mg/L未満に抑えるよう促しており、高純度投入物の需要をさらに高めています。この要因は、CAGRに+0.6%の影響を与え、世界的に(特にアジア太平洋地域と中東・アフリカ地域で早期に)長期的な影響が見込まれます。

3. 厳しい冬による凍結防止剤需要の増加:

北米および北欧では、2024年から2025年にかけて、過去10年間と比較して23%多くの厳しい冬の事象が記録され、道路用塩の需要が15~20%増加し、自治体の備蓄を圧迫しています。精密散布機やリアルタイムの気象テレメトリーにより使用量は10~15%削減されていますが、塩化カルシウムや有機酢酸塩ブレンドは、コストが200%以上高くなるにもかかわらず、環境に配慮した地域でシェアを拡大しています。この要因は、CAGRに+0.4%の影響を与え、主に北米とEUで、短期的な影響が見込まれます。

4. 次世代膜向け超高純度塩の需要:

半導体製造工場向けの膜サプライヤーは、99.8%の塩化ナトリウムと10ppm未満の微量金属を要求しており、これは多段真空蒸発と水抽出を組み合わせることでのみ達成可能です。ナトリウムイオン電池の開発者は、硫酸塩汚染のない電池グレードの原料を求めており、統合された塩化学メーカーにとって新たな収益源となっています。この要因は、CAGRに+0.3%の影響を与え、世界的に(先進国市場に集中して)中期的な影響が見込まれます。

5. ドローンを活用した太陽熱蒸発池の収量向上:

ドローンによる監視は、太陽熱蒸発池の収量を3~5%向上させています。この要因は、CAGRに+0.1%の影響を与え、アジア太平洋地域および中東・アフリカ地域の太陽塩生産地域で、長期的な影響が見込まれます。

市場を抑制する要因:

1. EU/米国における塩水排出規制の強化:

米国環境保護庁(EPA)の2024年規則82は、監視および保証費用を1井戸あたり最大500万ドル増加させ、EU指令は敏感な流域での塩化物排出量を250mg/Lに制限しています。中規模施設は、結晶化装置に1,000万~2,000万ドルを予算化するか、閉鎖に直面する可能性があり、供給は既存の廃水処理設備を持つ大手統合企業へとシフトしています。この要因は、CAGRに-0.5%の影響を与え、主に北米とEUで、短期的な影響が見込まれます。

2. 塩化カルシウムおよび有機系凍結防止剤による代替:

塩化カルシウムは、-15℃以下でも機能し、道路用塩の使用量を約3分の1に削減できるため、高価格帯の凍結防止剤市場の15~20%を占めています。空港では、腐食指標の義務化により、単価が5倍高いにもかかわらず、酢酸カリウムが滑走路の除氷に好まれる傾向にあります。自治体の入札では、ライフサイクル全体の腐食コストが考慮され、塩化ナトリウムの使用量を20~30%削減する塩水前処理システムの導入が促進されています。この要因は、CAGRに-0.3%の影響を与え、北米とEUの寒冷地域で、中期的な影響が見込まれます。

3. 帯水層付近の内陸型溶解採掘に対する反対:

この要因は、CAGRに-0.2%の影響を与え、地域的(水ストレス地域に集中して)長期的な影響が見込まれます。

セグメント分析

1. 供給源別:岩塩が優勢、天然塩水が特殊用途でシェア拡大

岩塩は2024年に産業用塩市場の57.64%を占め、成熟した地下鉱山と確立された鉄道・はしけ輸送に支えられています。凍結防止剤や一般的な化学用途が基本的な需要を維持するため、2030年まで2.78%のCAGRで成長すると予測されています。

天然塩水は規模は小さいものの、医薬品や膜グレードのサプライチェーンにおいて高付加価値のニッチ市場を獲得しており、特に溶解採掘が土地への影響を軽減できる場合に顕著です。天然塩水の成長は、純度要件の高まりと深部採掘に対する環境圧力にかかっています。圧力遅延浸透と組み合わせた溶解井戸は、塩水濃縮効率を高め、選択的抽出は帯水層の混合を抑制します。中国の青海盆地や米国の五大湖地域の生産者は、リチウム濃縮物を共同生産する二目的塩水スキームを試験的に導入しており、選択肢を増やし、トンあたりの実質価格を上昇させています。

2. 製造プロセス別:太陽熱蒸発が支配的、太陽熱蒸発は、2024年に産業用塩市場の製造プロセス別セグメントで最大のシェアを占め、その低コストと環境負荷の低さから、特に乾燥した沿岸地域で広く採用されています。このプロセスは、主に食品加工、水処理、化学産業向けの塩生産に利用され、2030年まで安定した成長を続けると見込まれています。

真空蒸発は、より高い純度と特定の粒度分布が要求される用途、例えば医薬品や特殊化学品向けに重要な役割を果たしています。エネルギー集約型であるためコストは高くなりますが、その制御された生産能力は、高付加価値市場での需要を支えています。技術革新は、エネルギー効率の向上とコスト削減に焦点を当てています。

3. 用途別:化学産業が最大、食品加工と水処理が続く

化学産業は、苛性ソーダ、塩素、ソーダ灰などの基礎化学品の製造に不可欠な塩を大量に消費するため、産業用塩市場の最大の用途セグメントを構成しています。このセグメントは、工業化の進展とプラスチック、洗剤、その他の化学製品の需要増加に牽引され、今後も堅調な成長が見込まれます。

食品加工は、保存料、調味料、加工食品の製造に塩が不可欠であるため、重要な用途です。消費者の嗜好の変化と健康志向の高まりが、低ナトリウム塩や特殊塩の需要を促進する可能性があります。

水処理は、軟水化、脱塩、廃水処理において塩が使用されるため、成長著しいセグメントです。水不足の深刻化と水質規制の厳格化により、この分野での塩の需要は着実に増加すると予測されています。

4. 地域別:アジア太平洋地域が市場を牽引、北米と欧州が続く

アジア太平洋地域は、中国とインドにおける急速な工業化、人口増加、化学産業の拡大により、産業用塩市場において最大のシェアを占めています。この地域は、大規模な塩生産能力と、食品加工、水処理、化学製造における旺盛な需要を特徴としています。

北米は、確立された化学産業、凍結防止剤としての塩の広範な使用、および食品加工部門の堅調な需要により、重要な市場です。環境規制と持続可能性への関心が高まる中、より効率的で環境に優しい塩の生産・利用方法への移行が見られます。

欧州は、成熟した化学産業と厳格な環境規制により、高品質な塩と特殊塩の需要が高い地域です。水処理と食品加工の分野でも安定した需要があり、持続可能な生産方法とサプライチェーンの最適化が重視されています。

本レポートは、世界の産業用塩市場に関する包括的な分析を提供しています。産業用塩は、主に化学産業において苛性ソーダやその他のクロルアルカリ製品の製造に利用されるほか、ポリエステル、ガラス、紙、タイヤ、真鍮漂白剤の製造、染料の定着など、多岐にわたる用途で活用されています。その純度レベルは用途に応じて異なり、市場は供給源、製造プロセス、用途、および地域別に詳細にセグメント化されています。各セグメントの市場規模と予測は、ボリューム(キロトン)ベースで算出されています。

1. 市場の概要とスコープ

本調査は、産業用塩市場の仮定と定義、および調査範囲を明確にしています。調査方法論を経て、エグゼクティブサマリーが提供され、市場の全体像が把握できるようになっています。

2. 市場の状況(Market Landscape)

市場の概観に続き、市場の成長を促進する要因と抑制する要因が詳細に分析されています。

* 市場促進要因(Market Drivers):

* アジアおよび中東におけるクロルアルカリ生産能力の拡大: これらの地域での化学産業の成長が、産業用塩の主要な需要源となっています。

* 都市水処理における採用の増加: 水処理技術の進歩と水質規制の強化により、産業用塩の需要が高まっています。

* 厳しい冬による凍結防止剤需要の増加: 気候変動による厳しい冬の到来が、道路の凍結防止剤としての塩の需要を押し上げています。

* 次世代膜向け超高純度塩の需要: 高度な膜技術の発展に伴い、より高純度の産業用塩が求められています。

* ドローンを活用したソーラーポンド操業における収益向上: ドローン技術の導入により、ソーラーポンドでの塩生産効率が向上し、収益増に貢献しています。

* 市場抑制要因(Market Restraints):

* EU/米国における塩水排出規制の強化: 環境規制の厳格化が、塩水排出に関するコスト増や制約をもたらしています。

* 塩化カルシウム(Cacl₂)や有機系凍結防止剤による代替: 特定の用途において、より環境に優しい代替品や高性能な代替品への移行が進んでいます。

* 帯水層付近での内陸型溶解採掘に対する反対: 地下水資源への影響を懸念する声が、内陸での塩採掘プロジェクトに対する反対運動につながっています。

さらに、バリューチェーン分析やポーターのファイブフォース分析(供給者の交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の度合い)を通じて、市場の構造と競争環境が深く掘り下げられています。

3. 市場規模と成長予測(ボリュームベース)

世界の産業用塩市場は、2025年に2億3855万トンに達し、2030年までには2億6597万トンに成長すると予測されています。予測期間中の年平均成長率(CAGR)は2.20%と見込まれています。

* 供給源別: 岩塩と天然かん水に分類されます。

* 製造プロセス別: 太陽熱蒸発、真空蒸発、従来型採掘の3つの主要な方法で生産されます。

* 用途別: 化学処理、水処理、凍結防止、石油・ガス、農業、食品加工、その他の用途に分けられます。このうち、水処理分野は年平均成長率2.95%で最も急速な拡大を見せており、これは自治体における膜ベースの高度な水処理技術の導入が進んでいるためです。

* 地域別: アジア太平洋地域が世界の需要の約45.76%を占め、特に中国、インド、日本、韓国、ASEAN諸国におけるクロルアルカリ産業の拡大がその成長を後押ししています。その他、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要15カ国が分析対象となっています。

4. 競争環境(Competitive Landscape)

本レポートでは、市場集中度、主要企業の戦略的動向、市場シェア、およびランキング分析が詳細に記述されています。主要な市場プレイヤーとしては、ACIL、Cargill, Incorporated、China National Salt Industry Corporation、Compass Minerals、Delmon Co., Ltd.、Dev Salt Pvt Ltd、Dominion Salt、Donald Brown Group、K+S Aktiengesellschaft、MITSUI & CO., LTD.、Morton Salt, Inc.、Rio Tinto、Salins IAA、Tata Chemicals、Wacker Chemie AGなどが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向がプロファイルされています。

5. 市場機会と将来展望

未開拓分野(ホワイトスペース)や未充足ニーズの評価を通じて、市場の新たな機会と将来の展望が提示されています。

本レポートは、産業用塩市場の現状と将来の動向を理解するための貴重な情報源であり、市場参入者や既存企業にとって戦略的な意思決定を支援する内容となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジアおよび中東におけるクロルアルカリ生産能力の拡大

- 4.2.2 都市水処理における採用の増加

- 4.2.3 厳しい冬の中での除氷需要の増加

- 4.2.4 次世代膜用超高純度塩

- 4.2.5 ソーラーポンド運用におけるドローンによる収量向上

-

4.3 市場の阻害要因

- 4.3.1 EU/米国における塩水排出規制の強化

- 4.3.2 塩化カルシウムおよび有機系除氷剤による代替

- 4.3.3 帯水層付近の内陸溶液採掘に対する反対

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 供給源別

- 5.1.1 岩塩

- 5.1.2 天然かん水

-

5.2 製造プロセス別

- 5.2.1 太陽熱蒸発

- 5.2.2 真空蒸発

- 5.2.3 従来型採掘

-

5.3 用途別

- 5.3.1 化学処理

- 5.3.2 水処理

- 5.3.3 除氷

- 5.3.4 石油・ガス

- 5.3.5 農業

- 5.3.6 食品加工

- 5.3.7 その他の用途

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 北欧諸国

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ACIL

- 6.4.2 Cargill, Incorporated

- 6.4.3 China National Salt Industry Corporation

- 6.4.4 Compass Minerals

- 6.4.5 Delmon Co., Ltd.

- 6.4.6 Dev Salt Pvt Ltd

- 6.4.7 Dominion Salt

- 6.4.8 Donald Brown Group

- 6.4.9 K+S Aktiengesellschaft

- 6.4.10 MITSUI & CO., LTD.

- 6.4.11 Morton Salt, Inc.

- 6.4.12 Rio Tinto

- 6.4.13 Salins IAA

- 6.4.14 Tata Chemicals

- 6.4.15 Wacker Chemie AG

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

産業用塩は、その名の通り、工業用途に特化して使用される塩の総称でございます。主成分は食用塩と同じく塩化ナトリウム(NaCl)ですが、純度、粒度、添加物の有無、包装形態などにおいて食用塩とは異なる基準で製造・供給されております。食用塩が主に味付けや保存を目的とするのに対し、産業用塩は化学反応の原料、製造プロセスの補助剤、あるいは物理的特性を利用した用途など、多岐にわたる工業分野で不可欠な基礎素材として機能しております。その供給源は、地下から採掘される岩塩、塩田で海水を天日乾燥させて作る天日塩、これらを溶解・精製して高純度化した精製塩、さらには他の化学プロセスの副産物として得られる副生塩など、様々でございます。

産業用塩の主な種類としましては、まず「岩塩」が挙げられます。これは地層中に堆積した塩の結晶を採掘したもので、不純物を含むこともありますが、安価で大量に供給できる点が特徴で、主に道路の融雪剤や一部の化学工業原料として利用されます。次に「天日塩」は、広大な塩田で海水を太陽と風の力で蒸発濃縮させて結晶化させたもので、比較的純度が高く、食品加工や水処理用途にも使われます。そして、最も広く産業用途で利用されるのが「精製塩」でございます。これは天然の岩塩や天日塩を水に溶かし、不純物を除去した後に再結晶化させることで、非常に高い純度を実現したもので、粒度も均一に調整できるため、精密な化学反応や医薬品製造など、高純度が求められる分野で重宝されます。特に、真空蒸発缶を用いて製造される「真空塩」は、さらに高純度で微細な結晶が特徴でございます。また、特定の化学工場で他の製品を製造する過程で副次的に生成される「副生塩」も、その特性に応じて様々な産業で活用されております。

その用途は非常に広範にわたります。最も大量に消費されるのは「化学工業」分野で、塩化ナトリウムを電気分解することで、苛性ソーダ(水酸化ナトリウム)、塩素、ソーダ灰(炭酸ナトリウム)、塩酸といった基礎化学品が製造されます。これらの基礎化学品は、さらにプラスチック(PVC)、紙・パルプ、洗剤、ガラス、医薬品など、現代社会を支えるあらゆる製品の原料となります。次に「食品加工業」では、保存料として漬物や魚介加工品に、また醤油や味噌などの発酵食品の製造に不可欠な調味料として、さらには冷凍食品製造における冷却媒体としても利用されます。また、「水処理」分野では、硬水を軟水化するためのイオン交換樹脂の再生剤として、あるいは次亜塩素酸ナトリウムを生成して殺菌・消毒に用いられます。冬季には「道路の融雪・凍結防止剤」として、積雪や路面凍結による交通障害を防ぎ、安全確保に貢献しております。その他にも、「皮革工業」では原皮の保存処理に、「繊維工業」では染料の定着剤として、「金属精錬」ではアルミニウム精錬などに、「製薬工業」では生理食塩水や医薬品の原料として、「農業」では土壌改良や飼料添加物として、その用途は枚挙にいとまがございません。

産業用塩に関連する技術としましては、まず「電気分解技術」が挙げられます。特に、イオン交換膜法は、高効率かつ環境負荷の低い苛性ソーダ・塩素製造の主流技術となっており、産業用塩の利用を大きく支えています。次に、高純度塩の製造に不可欠な「蒸発・結晶化技術」も重要です。多重効用蒸発缶や真空蒸発缶を用いることで、エネルギー効率を高めつつ、不純物を徹底的に除去し、均一な結晶を製造する技術が発展しております。また、岩塩採掘における「採掘技術」の効率化や安全性向上、天日塩生産における「塩田技術」の最適化も、安定供給に寄与しております。さらに、特定の用途に応じた粒度調整や、特定の不純物を選択的に除去する「不純物除去技術」も、産業用塩の付加価値を高める上で重要な役割を果たしております。

市場背景としましては、産業用塩は世界的に巨大な市場を形成しており、その需要は化学工業の動向に大きく左右されます。特にアジア地域における経済成長と工業化の進展は、苛性ソーダや塩素といった基礎化学品の需要を押し上げ、結果として産業用塩の消費を牽引しております。また、世界的な水不足問題や環境規制の強化に伴い、水処理分野での需要も増加傾向にございます。価格は、原油価格(輸送コスト)、エネルギーコスト(精製プロセス)、天候(天日塩生産)、地政学的リスクなど、様々な要因によって変動します。主要な生産国・地域は中国、米国、インド、ドイツ、オーストラリアなどで、これらの国々が世界の供給を支えております。近年では、環境規制の強化により、生産プロセスにおける排水処理やCO2排出削減への取り組みが求められており、持続可能な生産体制の構築が重要な課題となっております。

将来展望としましては、産業用塩市場は今後も安定した成長が見込まれます。特に新興国市場におけるインフラ整備や工業化の進展は、引き続き需要を押し上げる要因となるでしょう。技術面では、よりエネルギー効率の高い生産技術や、環境負荷の低い製造プロセスの開発が進むと予想されます。例えば、再生可能エネルギーを活用した電気分解技術や、副産物塩のさらなる有効活用、あるいは新たな用途開発に向けた高機能性塩の研究などが挙げられます。また、サプライチェーンの強靭化も重要なテーマとなります。地政学的リスクや自然災害、パンデミックといった予期せぬ事態に備え、安定した供給体制を確保するための取り組みが強化されるでしょう。一方で、エネルギーコストの高騰や環境規制のさらなる強化、一部地域における資源の枯渇リスクなどは、今後の市場における課題として認識されており、これらの課題に対する技術的・政策的な解決策が求められております。産業用塩は、目立たない存在ではありますが、現代社会の基盤を支える不可欠な素材として、その重要性は今後も変わらないものと認識されております。