産業用半導体市場:市場規模・シェア分析-成長動向と予測(2025年~2030年)

産業用半導体市場レポートは、デバイスタイプ(ディスクリート半導体、オプトエレクトロニクス、センサーおよびMEMS、集積回路)、ビジネスモデル(垂直統合型デバイスメーカー(IDM)、設計/ファブレスベンダー)、エンドユーザー産業(ファクトリーオートメーションおよびロボティクス、エネルギーおよび電力など)、および地域によって分類されます。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用半導体市場の概要

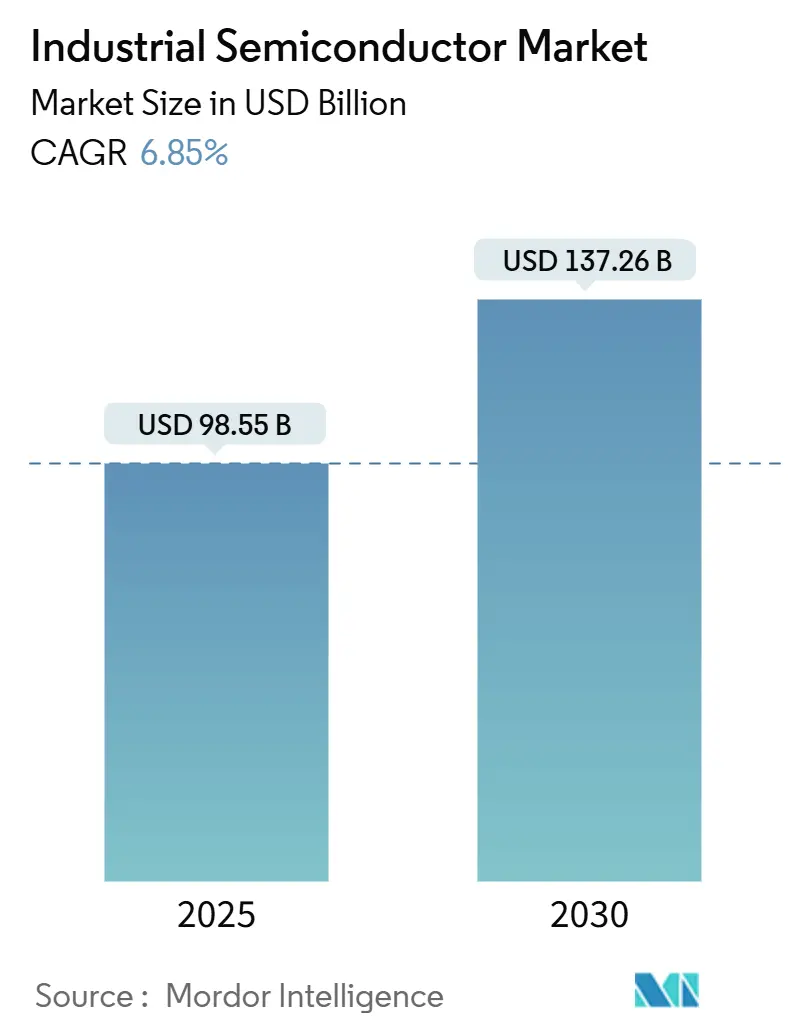

産業用半導体市場は、2025年には985.5億米ドル、2030年には1,372.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.85%を記録する見込みです。工場自動化への投資拡大、オンデバイスAI推論の急速な普及、生産能力の現地化を促す政府のインセンティブが、あらゆる地域で高性能ロジック、パワー、センシングデバイスの需要を押し上げています。

2020年以降、自動生産ラインあたりの半導体搭載量は40%増加しており、これは予知保全、リアルタイム最適化、工場エッジでの10ミリ秒未満の低遅延を要求する分散型インテリジェンスアーキテクチャへの移行を反映しています。現在、産業用半導体市場は、エネルギー効率を向上させるSiCやGaNといったワイドバンドギャップ材料、およびヘテロジニアス統合を合理化する新しいチップレットアーキテクチャに成長機会を見出しています。CHIPSおよび科学法による527億米ドルのプログラムや、アジア太平洋地域での数十億ドル規模の生産能力拡大に代表される地政学的な監視の強化は、単一障害点のリスクを低減しつつ、冗長性コストを増加させる二極化されたサプライチェーンを支えています。

主要なレポートのポイント

* デバイスタイプ別: 2024年には集積回路が産業用半導体市場シェアの55.21%を占め、2030年までにセンサーおよびMEMSが9.67%のCAGRで最も成長すると予測されています。

* ビジネスモデル別: 2024年にはIDM(垂直統合型デバイスメーカー)セグメントが産業用半導体市場規模の54.00%を維持しましたが、設計専門/ファブレスベンダーは2030年までに10.21%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 2024年には工場自動化およびロボットが産業用半導体市場規模の32.00%を占め、産業用IoTデバイスが2030年までに8.94%のCAGRで最も急速に成長するエンドユースグループとなっています。

世界の産業用半導体市場のトレンドと洞察

市場の推進要因

* 産業用自動化およびロボットの需要増加(CAGRへの影響: +1.20%):

* 協働ロボットは、従来の多関節ユニットと比較して3〜5倍のセンサーと演算要素を搭載しており、モーションコントロール、安全性、ビジョンサブシステムにおける半導体の部品表(BOM)価値を高めています。

* SamsungのAI対応生産ラインは、毎日10テラバイト以上の視覚データを処理する欠陥検出システムを導入後、ウェーハ歩留まりを30%向上させました。

* KUKAの現在のロボットモデルは、2020年の23個に対し、47個のディスクリート半導体コンポーネントを統合しており、人間と機械の協働における機能要件の拡大を示しています。

* 倉庫で普及している自律移動ロボットは、LiDARプロセッサとMEMSジャイロスコープを搭載し、少なくとも5年間は校正を維持する必要があります。

* Lam ResearchのDextroシステムは、エッジベースのAIチップがリアルタイム最適化を処理することで、ウェーハ処理時間を12%短縮しました。

* Industry 4.0主導のセンサー導入の増加(CAGRへの影響: +1.10%):

* EUの規制により、500kWを超える産業資産に対する予知保全が義務付けられており、継続的な状態監視を可能にする低電力センサーICの需要が加速しています。

* LoRaWANおよび5Gを使用するバッテリー駆動のワイヤレスノードは、超低リークマイクロコントローラにより10年間のサービス寿命を達成し、設置コストを削減しています。

* TDKのedgeRX Visionプラットフォームは、12種類のセンサーとオンチップAIを統合し、プラントの帯域幅要件を85%削減しつつ、応答遅延を1ミリ秒未満に抑えています。

* Microsoftの研究者は、セルラーAIエッジ処理がミリ秒未満の反応時間を提供できることを検証し、ミッションクリティカルなループにおけるクラウドバックホールの必要性を排除しました。

* タイムセンシティブネットワーキングと産業用イーサネットの融合は、ナノ秒精度でデータを同期するセンサーフュージョン半導体の需要を高めています。

* エネルギー効率の高いパワーデバイスに対する政府のインセンティブ(CAGRへの影響: +0.90%):

* 米国商務省は、TSMCアリゾナにAIおよび車載ロジックチップの生産拡大のため、最大66億米ドルを授与しました。

* Analog Devicesは、成熟ノードのアナログ電源管理出力増強のため12億米ドルを獲得しました。

* 2030年までに炭素排出量を55%削減することを義務付ける欧州グリーンディール政策は、産業用OEMに対し、シリコンの92-95%に対し98%の効率を持つSiCおよびGaNデバイスの採用を促しています。

* Coherentは、SiCウェーハ生産を拡大するため4,930万米ドルを獲得し、原材料の制約を緩和しました。

* 日本の130億米ドルの経済安全保障プログラムは、再生可能エネルギーおよび工場自動化に用いられるパワー半導体の国内生産を支援しています。

* 過酷な環境におけるSiCおよびGaNパワーICの採用急増(CAGRへの影響: +1.30%):

* SiCモジュールは-40°Cから+200°Cの範囲で性能を維持し、産業用モータードライブで15-20%のエネルギー節約と冷却オーバーヘッドの半減を実現します。

* Infineonは、重電化からの需要を満たすため、2030年までにSiC生産能力に50億米ドルを投じる計画です。

* 航空宇宙分野におけるGaNの認定は、軍用グレードの部品がすでに厳しい耐久性要件を満たしているため、産業用途での採用を加速させています。

* Wolfspeedの65億米ドルのノースカロライナ州施設は、3〜5倍高い電力密度がフォームファクタと設置コストを削減するアプリケーションをターゲットにしています。

* ON SemiconductorによるQorvoのSiC JFETラインの1億1,500万米ドルでの買収は、サイトあたり数百万ドルのエネルギーコストを削減するデータセンター電源をサポートします。

市場の抑制要因

* サプライチェーンの脆弱性とチップ不足(CAGRへの影響: -0.70%):

* 世界的に影響があり、特にアジア太平洋地域の製造業で深刻な影響が見られます。短期的(2年以内)な影響が予測されます。

* 先進ノードへの高額な設備投資:

* この点に関する詳細な記述は提供されていません。

セグメント分析

* デバイスタイプ別: 集積回路がリーダーシップを維持し、センサーが急増

* 集積回路は2024年に産業用半導体市場シェアの55.21%を占めました。これは、かつてディスクリートロジックに分散されていた機能を集中させるシングルチップPLC、AIアクセラレータ、モーター制御MCUによって支えられています。このグループ内では、パワーマネジメントICの産業用半導体市場規模は2025年までに300億米ドルを超えました。チップレットパッケージングにより、設計者は最先端の演算タイルと成熟ノードのアナログダイを1つのモジュールに組み合わせることができ、性能とコストのバランスを取っています。SyntiantのNDP120のようなニューロモルフィックプロセッサの採用は、バッテリー駆動センサーに不可欠なミリワットエンベロープでの超低電力分析に対するエッジでの需要を示しています。

* センサーおよびMEMSは、Industry 4.0への準拠と予知保全を求める規制の推進により、2030年までに9.67%のCAGRで際立った成長を遂げています。圧力、振動、ToF(Time-of-Flight)センサーは機械に直接取り付けられ、リアルタイムの状態データをエッジゲートウェイにストリーミングします。LoRaおよび5G接続とオンセンサーAIの組み合わせにより、クラウド帯域幅を最大85%削減し、継続的なコストを節約します。

* オプトエレクトロニクスは、品質検査におけるマシンビジョンの普及から恩恵を受けており、SiC MOSFETのようなディスクリート半導体は、98%の効率を目標とする高周波ドライブ内でシェアを拡大しています。全体として、デバイスの多様化が産業用半導体市場の着実な拡大を支えています。

* ビジネスモデル別: 設計専門企業が成長の勢いを捉える

* IDM企業は、安全性が重視される分野に魅力的なウェーハ、パッケージング、ソフトウェアスタックの完全な制御により、2024年に産業用半導体市場の54.00%を占めました。しかし、ファブレスおよび設計専門企業は、200億〜300億米ドルのファブ投資を回避し、差別化されたIPに注力することで、10.21%のCAGRでより速く成長しています。FemtosenseとABOVのようなパートナーシップは、複数のベンダーからのチップレットがシームレスに統合される共同開発ワークフローを示し、製品サイクルを数年から数ヶ月に短縮しています。新しいチップレット市場は相互運用性を促進し、資産の軽いモデルの魅力を強化しています。

* 同時に、地政学的な緊張は、一部のファブレス企業に、コストが高くても国内ファブを含む複数の供給源を持つファウンドリ契約を結ぶよう促しています。IDMは、余剰生産能力を収益化するためにファウンドリ部門をスピンオフしたり、InfineonのGaN Systems買収に代表されるように、ニッチなプレーヤーを買収して急成長するワイドバンドギャップ分野に拡大したりすることで対応しています。このハイブリッド化は従来の境界線を曖昧にしますが、産業用半導体市場内でのバランスの取れた競争環境を維持しています。

* エンドユーザー産業別: 産業用IoTデバイスが採用を加速

* 工場自動化およびロボットは、2024年に産業用半導体市場規模の32.00%を占めました。これは、高精度モーター制御とAIビジョンを組み込んだ協働ロボット、サーボドライブ、ヒューマンマシンインターフェースパネルによって推進されています。

* エネルギーおよび電力インフラは、再生可能エネルギー源からの双方向フローを管理するSiCパワーモジュールをベースにしたスマートグリッドコントローラをますます組み込んでいます。

* 自動車および輸送セグメントでは、電気バスや大型トラックに産業用グレードのMCUが展開されており、車両あたりの半導体搭載量は2020年以降3倍に増加しています。

* 産業用IoTデバイスは、遅延と帯域幅効率のために分析がエッジノードに移行していることを反映し、8.94%のCAGRで最高の成長を示しています。

* ヘルスケア機器は、IEC 60601規格を満たす高信頼性ASICの需要を追加しています。

* 航空宇宙および防衛は、耐放射線部品に対してプレミアム価格を要求します。

* Bosch Dresdenの10,000センサーを備えたスマートファブのようなショーケース実装は、半導体製造自体がエッジインテリジェンスの主要なユースケースであることを証明しています。これらのアプリケーションは、産業用半導体市場の堅調な見通しを強化しています。

地域分析

* アジア太平洋地域は、2024年に産業用半導体市場シェアの34.26%を維持し、2030年までに8.45%のCAGRで最も速く成長すると予測されています。

* 中国の1,430億米ドルの生産能力増強は、成熟ノードとパワーディスクリートに重点を置いています。

* 韓国の4,710億米ドルの京畿道クラスターは、ファブ、パッケージング、研究を統合しています。

* 台湾のTSMCは技術的リーダーシップを維持し、地政学的なリスクをヘッジする二大陸戦略を強調するため、アリゾナ州の3つのファブに650億米ドルを投資しています。

* 日本のRapidusは、130億米ドルの支援を受けて2027年までに2nm生産を目指しており、地域の垂直エコシステムを強化しています。

* 北米のルネサンスは、産業用および車載用ノードを優先するCHIPSおよび科学法の527億米ドルのインセンティブから勢いを得ています。

* Intelの200億米ドルのオハイオ州ファブとGlobalFoundriesのニューヨーク州拡張は、ワイドバンドギャップデバイス向けに調整された300mmラインに焦点を当てています。

* Samsungの370億米ドルのテキサス州ポートフォリオとTexas Instrumentsの300億米ドルのシャーマンサイトは、ウェーハから組み立てまでの一貫した回廊を確立しています。

* 労働コストはアジアよりも高いものの、自動化による生産性向上がそのギャップの一部を相殺しています。

* 欧州は、欧州チップス法の下で470億米ドルを投入し、2030年までに世界の生産シェアを20%に倍増させることを目指しています。

* ドイツはSiC投資の拠点であり、Infineonはドレスデンでの拡張に50億米ドルを費やしています。

* Boschは、チップス法の資金を活用して炭化ケイ素製造を行い、欧州大陸の自動車および産業遺産を支援しています。

* 欧州は最先端ロジックに関しては依然としてアジアのファウンドリに依存していますが、パワーエレクトロニクスとエネルギー効率の高いソリューションに優れており、EUのネットゼロアジェンダと一致しています。

競争環境

産業用半導体市場における競争は激化しており、2024年には47社のベンチャー支援企業がそれぞれ1億米ドル以上を確保しました。従来のリーダー企業は、Infineonの8億3,000万米ドルのGaN買収に代表されるように、シェアを保護するためにSiCおよびGaNに多様化しています。新規参入企業は、最先端のファブを所有することなくヘテロジニアスシステムを組み立てるために、高度なパッケージングを活用しています。パワー半導体の特許出願は2024年に340%急増しており、材料および熱管理における競争が激化していることを示しています。

自動車および産業用OEMが供給を確保するために半導体資産を買収するなど、垂直統合が進んでいます。SkyWaterによるInfineonの200mmオースティンファブの買収は、基盤となるノードを制御する動きを示しています。既存のIDMは、チップレット標準を中心にエコシステムパートナーシップを形成したり、SynopsysがAnsysを買収したように、シリコンからシステムへのプラットフォームを提供するために高価値の買収を通じてポートフォリオを拡大したりすることで対応しています。設備投資の集中は依然として障壁ですが、成熟ノードでの設計革新により、市場は適度に細分化された状態を維持しています。

長期的なリーダーシップは、生のプロセスノードの優位性よりもシステムレベルの最適化にかかっています。センサー、AIアクセラレータ、パワーステージ、セキュアな接続性を1つのパッケージに統合できるベンダーが優位に立つでしょう。エッジ中心のアーキテクチャが普及するにつれて、産業用半導体市場は、コンポーネントのみのカタログよりもターンキーモジュールを提供する企業に報いることになります。

産業用半導体業界の主要企業

* Texas Instruments Incorporated

* Infineon Technologies AG

* Analog Devices, Inc.

* STMicroelectronics N.V.

* NXP Semiconductors N.V.

(*免責事項: 主要企業は順不同で記載されています*)

最近の業界動向

* 2025年4月: Infineon TechnologiesがMarvellの車載イーサネット部門を25億米ドルで買収しました。

* 2025年2月: SkyWater TechnologyがInfineonの200mmオースティンファブを買収し、約1,000人の雇用を維持しました。

* 2025年2月: 3MがUS-JOINTコンソーシアムに参加し、先進パッケージングを加速させました。

* 2025年1月: ON SemiconductorがQorvoのSiC JFET事業を1億1,500万米ドルで買収を完了しました。

本レポートは、グローバル産業用半導体市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の展望までを網羅しています。

1. エグゼクティブサマリーと市場概況

産業用半導体市場は、2025年の985.5億米ドルから2030年には1372.6億米ドルへと成長し、年平均成長率(CAGR)6.85%を記録すると予測されています。この成長は、産業オートメーションとロボティクスの需要増加、重機・車両の電化、Industry 4.0に牽引されるセンサー導入の拡大、エネルギー効率の高い電力デバイスへの政府インセンティブ、過酷な環境でのSiC/GaNパワーICの採用急増、そして工場エッジノードにおけるオンデバイスAI推論の出現といった複数の要因によって推進されています。

2. 市場の推進要因と抑制要因

市場の主要な推進要因としては、前述の産業オートメーションとロボティクスの需要増加、重機・車両の電化、Industry 4.0によるセンサー導入の成長、エネルギー効率の高い電力デバイスに対する政府のインセンティブ、SiC/GaNパワーICの採用急増、および工場エッジノードにおけるオンデバイスAI推論の出現が挙げられます。

一方で、市場の成長を抑制する要因も存在します。具体的には、サプライチェーンの脆弱性とチップ不足、7nm未満の先進ノードにおける高額な設備投資、産業用OEMによるレガシーノードの再認定への抵抗、そしてコネクテッド産業デバイスにおけるサイバーセキュリティの責任が挙げられます。

3. 市場規模と成長予測(価値)

市場は、デバイスタイプ、ビジネスモデル、エンドユーザー産業、および地域別に詳細に分析されています。

* デバイスタイプ別:

* ディスクリート半導体: ダイオード、トランジスタ(パワートランジスタを含む)、整流器、サイリスタ、その他のディスクリートデバイスが含まれます。

* オプトエレクトロニクス: 発光ダイオード(LED)、レーザーダイオード、イメージセンサー、オプトカプラー、その他のデバイスタイプが含まれます。

* センサーおよびMEMS: 圧力、磁場、アクチュエーター、加速度およびヨーレート、温度センサーなどが含まれます。特にセンサーおよびMEMSは、Industry 4.0における予知保全の要件に牽引され、CAGR 9.67%と最も高い成長率を示すと見込まれています。

* 集積回路: アナログ、マイクロ(マイクロプロセッサ、マイクロコントローラ、デジタルシグナルプロセッサ)、ロジック、メモリといったICタイプに加え、3nm未満から28nmまでの技術ノード別に分析されています。

* ビジネスモデル別:

* Integrated Device Manufacturer (IDM)

* Design / Fabless Vendor

* エンドユーザー産業別:

* ファクトリーオートメーションとロボティクス

* エネルギーと電力

* 自動車と輸送

* 航空宇宙と防衛

* ヘルスケア機器

* 産業用IoTデバイス

* その他

* 地域別:

* 北米(米国、カナダ、メキシコ)

* 南米(ブラジル、アルゼンチン、その他)

* ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)

* アジア太平洋(中国、日本、韓国、インド、ASEAN-5、オーストラリアおよびニュージーランド、その他)

* 中東およびアフリカ(中東:サウジアラビア、アラブ首長国連邦、トルコ、その他。アフリカ:南アフリカ、ナイジェリア、その他)

特にアジア太平洋地域は、中国、韓国、台湾、日本における大規模な投資により、世界の収益の34.26%を占め、市場を牽引しています。

4. 競争環境

市場の集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルが提供されています。主要企業には、Analog Devices, Infineon Technologies, STMicroelectronics, Texas Instruments, NXP Semiconductors, Renesas Electronics, ON Semiconductor, Microchip Technology, Rohm Co., Ltd., Vishay Intertechnology, Inc., Skyworks Solutions, Inc., Silicon Laboratories Inc., Semtech Corporation, Power Integrations, Inc., Teledyne Technologies Inc. (Teledyne e2v), Littelfuse, Inc., Maxim Integrated Products, Inc. (ADI), Melexis NV, Allegro MicroSystems, Inc., Diodes Incorporatedなどが含まれます。

5. 市場機会と将来展望

SiCおよびGaNデバイスは、15~20%の省エネ効果と最大+200°Cの耐熱性を提供するため、過酷な産業環境に理想的であり、その採用が加速しています。政府政策も市場に大きな影響を与えており、米国のCHIPSおよび科学法や欧州のChips Actのようなインセンティブは、1000億米ドル以上を新たな製造施設に投入し、地域的な供給の回復力を再構築しています。

しかし、スプルースパイン石英のような単一供給源への依存や、台湾における10nm未満の生産集中は、サプライチェーンの脆弱性として継続的なリスクを抱えています。本レポートでは、これらのホワイトスペースと未充足ニーズの評価も行っています。

このレポートは、産業用半導体市場の包括的な理解を提供し、戦略的な意思決定に役立つ情報を提供することを目指しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 産業オートメーションとロボット工学の需要増加

- 4.2.2 頑丈な機器と車両の電化

- 4.2.3 インダストリー4.0主導のセンサー導入の成長

- 4.2.4 エネルギー効率の高いパワーデバイスに対する政府のインセンティブ

- 4.2.5 過酷な環境におけるSiC/GaNパワーICの採用急増

- 4.2.6 工場エッジノードにおけるオンデバイスAI推論の出現

-

4.3 市場の阻害要因

- 4.3.1 サプライチェーンの脆弱性とチップ不足

- 4.3.2 先端ノード(7nm未満)への高額な設備投資

- 4.3.3 産業用OEMによるレガシーノードの再認定への抵抗

- 4.3.4 接続された産業機器に対するサイバーセキュリティの責任

- 4.4 産業サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 デバイスタイプ別(デバイスタイプの出荷量は補完的)

- 5.1.1 ディスクリート半導体

- 5.1.1.1 ダイオード

- 5.1.1.2 トランジスタ

- 5.1.1.3 パワートランジスタ

- 5.1.1.4 整流器およびサイリスタ

- 5.1.1.5 その他のディスクリートデバイス

- 5.1.2 オプトエレクトロニクス

- 5.1.2.1 発光ダイオード(LED)

- 5.1.2.2 レーザーダイオード

- 5.1.2.3 イメージセンサー

- 5.1.2.4 オプトカプラ

- 5.1.2.5 その他のデバイスタイプ

- 5.1.3 センサーおよびMEMS

- 5.1.3.1 圧力

- 5.1.3.2 磁場

- 5.1.3.3 アクチュエータ

- 5.1.3.4 加速度およびヨーレート

- 5.1.3.5 温度およびその他

- 5.1.4 集積回路

- 5.1.4.1 集積回路タイプ別

- 5.1.4.1.1 アナログ

- 5.1.4.1.2 マイクロ

- 5.1.4.1.2.1 マイクロプロセッサ(MPU)

- 5.1.4.1.2.2 マイクロコントローラ(MCU)

- 5.1.4.1.2.3 デジタル信号プロセッサ

- 5.1.4.1.3 ロジック

- 5.1.4.1.4 メモリ

- 5.1.4.2 テクノロジーノード別(出荷量適用外)

- 5.1.4.2.1 3nm未満

- 5.1.4.2.2 3nm

- 5.1.4.2.3 5nm

- 5.1.4.2.4 7nm

- 5.1.4.2.5 16nm

- 5.1.4.2.6 28nm

- 5.1.4.2.7 28nm

-

5.2 ビジネスモデル別

- 5.2.1 垂直統合型デバイスメーカー(IDM)

- 5.2.2 設計/ファブレスベンダー

-

5.3 エンドユーザー産業別

- 5.3.1 ファクトリーオートメーションおよびロボティクス

- 5.3.2 エネルギーおよび電力

- 5.3.3 自動車および輸送

- 5.3.4 航空宇宙および防衛

- 5.3.5 ヘルスケア機器

- 5.3.6 産業用IoTデバイス

- 5.3.7 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 フランス

- 5.4.3.3 イギリス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 韓国

- 5.4.4.4 インド

- 5.4.4.5 ASEAN-5

- 5.4.4.6 オーストラリアおよびニュージーランド

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アナログ・デバイセズ株式会社

- 6.4.2 インフィニオン・テクノロジーズAG

- 6.4.3 STマイクロエレクトロニクスN.V.

- 6.4.4 テキサス・インスツルメンツ

- 6.4.5 NXPセミコンダクターズN.V.

- 6.4.6 ルネサスエレクトロニクス株式会社

- 6.4.7 オン・セミコンダクター・コーポレーション

- 6.4.8 マイクロチップ・テクノロジー株式会社

- 6.4.9 ローム株式会社

- 6.4.10 ヴィシェイ・インターテクノロジー株式会社

- 6.4.11 スカイワークス・ソリューションズ株式会社

- 6.4.12 シリコン・ラボラトリーズ株式会社

- 6.4.13 セムテック・コーポレーション

- 6.4.14 パワー・インテグレーションズ株式会社

- 6.4.15 テレダイン・テクノロジーズ株式会社 (テレダイン e2v)

- 6.4.16 リテルヒューズ株式会社

- 6.4.17 マキシム・インテグレーテッド・プロダクツ株式会社 (ADI)

- 6.4.18 メレクシスNV

- 6.4.19 アレグロ・マイクロシステムズ株式会社

- 6.4.20 ダイオード・インコーポレーテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用半導体とは、民生用半導体とは異なり、特に産業用途に特化して設計・製造された半導体製品群を指します。これらの半導体は、工場や社会インフラ、医療機器、エネルギーシステムなど、多岐にわたる分野で利用され、高い信頼性、耐久性、長寿命、そして安定した供給が求められるのが最大の特徴です。過酷な温度環境、振動、ノイズ、放射線といった厳しい条件下での安定動作が保証されており、一度導入されると数十年単位で稼働し続けるシステムに組み込まれることが多いため、長期的な製品供給保証やサポート体制も非常に重要視されます。民生用半導体がコストと性能のバランスを重視するのに対し、産業用半導体はまず何よりも「信頼性」と「安定性」が優先されるのです。

産業用半導体の種類は多岐にわたります。まず、電力の変換や制御を担う「パワー半導体」があります。これには、IGBT(絶縁ゲートバイポーラトランジスタ)やMOSFET(金属酸化膜半導体電界効果トランジスタ)などが含まれ、近年ではSiC(炭化ケイ素)やGaN(窒化ガリウム)といった次世代材料を用いた製品が、高効率化や小型化に貢献しています。次に、産業機器の制御中枢となる「マイクロコントローラ(MCU)」は、リアルタイム処理能力と低消費電力が求められ、高い信頼性で機器の動作を司ります。また、設計後に論理回路を書き換えられる「FPGA(Field-Programmable Gate Array)」は、プロトタイピングや特定用途向けの高速処理、柔軟なシステム構築に利用されます。

さらに、センサーからの信号処理や電源管理、高精度な計測を可能にする「アナログ半導体」も不可欠です。これらは、微細な信号を正確に増幅・変換する能力が求められます。データ保存には「メモリ」が用いられますが、産業用メモリは広範な温度範囲での動作保証や高い耐久性、長期供給が特徴です。そして、温度、圧力、流量、位置、画像といった物理量を電気信号に変換する「センサー」も重要な産業用半導体の一つであり、MEMS(Micro-Electro-Mechanical Systems)技術を用いた小型・高機能な製品が増えています。加えて、産業ネットワーク(Ethernet/IP、PROFINET、EtherCATなど)や無線通信(Wi-Fi、Bluetooth、5G)を可能にする「通信用半導体」も、スマートファクトリー化の進展とともにその重要性を増しています。

これらの産業用半導体は、様々な分野で活用されています。最も代表的なのが「ファクトリーオートメーション(FA)」分野で、産業用ロボット、PLC(プログラマブルロジックコントローラ)、CNC(コンピュータ数値制御)、産業用PC、各種センサー、アクチュエータなどに組み込まれ、生産ラインの自動化と効率化を支えています。また、再生可能エネルギー(太陽光発電、風力発電)のインバータや蓄電システム、スマートグリッドといった「エネルギー分野」でも、パワー半導体を中心に重要な役割を担っています。さらに、MRIやCTスキャン、超音波診断装置、手術用ロボット、検査装置などの「医療機器」においても、高精度な制御と信頼性が求められるため、産業用半導体が広く採用されています。

その他にも、鉄道の信号システム、航空管制システム、交通監視システムといった「交通インフラ」や、上下水道制御、電力供給システム、ビル管理システムなどの「社会インフラ」の安定稼働に貢献しています。防衛・航空宇宙分野では、極めて過酷な環境下での動作保証が求められるため、特に高信頼性の産業用半導体が不可欠です。高精度な測定や分析を行う「計測機器」においても、アナログ半導体やMCUがその性能を支えています。このように、産業用半導体は現代社会の基盤を支える「縁の下の力持ち」として、私たちの生活に深く関わっています。

関連技術としては、まず「IoT(Internet of Things)」が挙げられます。産業機器をネットワークに接続し、データ収集や遠隔監視・制御を可能にすることで、生産性の向上や予知保全を実現します。収集された膨大なデータを解析し、生産最適化や品質管理、異常検知などに活用する「AI(人工知能)」も、産業用半導体の進化と密接に関わっています。高速・大容量・低遅延通信を実現する「5G」や「ローカル5G」は、産業機器間の連携を強化し、リアルタイム制御を可能にします。また、現場でデータを処理する「エッジコンピューティング」は、クラウドへの負荷を軽減し、迅速な意思決定を支援します。

産業制御システムの安全性を確保するための「サイバーセキュリティ」技術も、IoT化が進む中で重要性を増しています。高い信頼性を実現するための「高信頼性設計技術」(冗長化、エラー訂正、耐放射線設計など)は、産業用半導体そのものの設計思想に深く根差しています。前述のSiCやGaNといった「先進材料」を用いたワイドバンドギャップ半導体は、電力変換効率の向上に貢献し、省エネルギー化を加速させています。さらに、小型で高機能なセンサーを実現する「MEMS(Micro-Electro-Mechanical Systems)」技術も、産業用半導体の応用範囲を広げています。

市場背景としては、デジタルトランスフォーメーション(DX)の加速、スマートファクトリー化の推進、IoTやAIの普及、そして脱炭素化に向けた再生可能エネルギーやEV充電インフラの拡大が、産業用半導体市場の成長を牽引しています。また、少子高齢化による労働力不足への対応として、自動化・省力化投資が活発化していることも追い風となっています。一方で、世界的な半導体不足に代表されるサプライチェーンの不安定化、地政学的リスク、サイバーセキュリティ脅威の増大、そして高度な技術を持つエンジニアの不足といった課題も抱えています。主要プレイヤーとしては、インテル、ルネサスエレクトロニクス、STマイクロエレクトロニクス、テキサス・インスツルメンツ、NXPセミコンダクターズ、インフィニオンテクノロジーズ、アナログ・デバイセズなどが挙げられ、安定した成長が見込まれる市場として注目されています。民生用半導体市場と比較して、景気変動の影響を受けにくい傾向があるのも特徴です。

将来展望としては、産業用半導体はさらなる高機能化・高性能化が進むでしょう。AI処理能力を組み込んだ半導体や、より高精度なセンサー、高速通信に対応した製品が普及し、産業機器の自律性やインテリジェンスが向上すると考えられます。パワー半導体においては、SiCやGaNの普及がさらに進み、電力変換効率の向上と機器の小型化・軽量化による省エネルギー化が加速するでしょう。サイバー攻撃のリスク増大に対応するため、ハードウェアレベルでのセキュリティ機能が強化され、より堅牢なシステム構築が可能になります。

また、開発期間の短縮や導入コストの削減を目指し、モジュール化やプラットフォーム化が進展すると予測されます。異なるベンダー間の相互運用性を高めるための標準化も、今後さらに重要性を増していくでしょう。環境負荷低減や資源効率向上といったサステナビリティへの貢献も、産業用半導体の重要な役割となります。将来的には、宇宙開発、量子コンピューティング関連、バイオテクノロジーといった新たな応用分野での活用も期待されています。サプライチェーンの強靭化も引き続き重要な課題であり、地域分散や複数ベンダー戦略の採用が進むことで、安定供給体制の構築が図られることでしょう。産業用半導体は、今後も社会のデジタル化と持続可能な発展を支える基幹技術として、その重要性を増していくに違いありません。