産業用センサー市場の市場規模・シェア分析、成長動向と予測(2025年~2030年)

産業用センサー市場は、センサータイプ(流量、圧力など)、エンドユーザー産業(化学・石油化学、鉱業・金属、電力・エネルギー、食品・飲料など)、テクノロジー(有線/アナログ、エッジAI/仮想センサーなど)、通信プロトコル(フィールドバスなど)、地域によってセグメント化されています。市場規模と予測は、すべてのセグメントについて価値(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

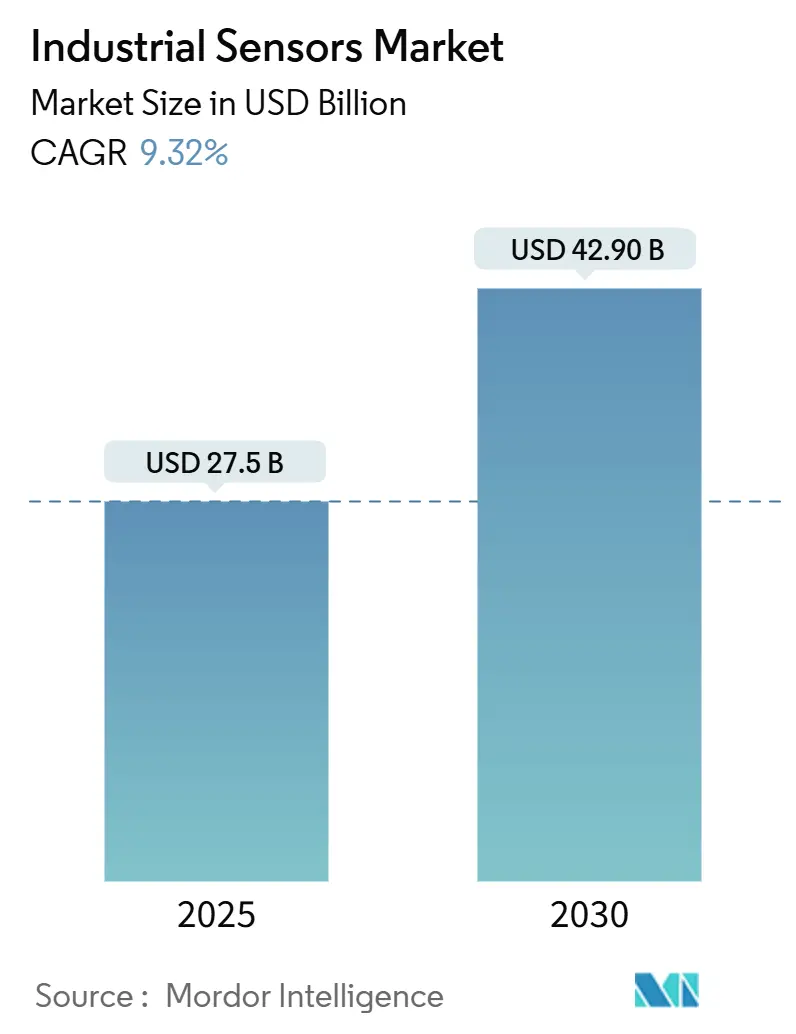

産業用センサー市場は、2025年には275億米ドルに達し、2030年には429億米ドルへと成長し、予測期間中に9.32%の年平均成長率(CAGR)を記録すると予測されています。この力強い成長は、工場のデジタル化の進展、エッジ対応デバイスの普及、システム統合を簡素化するオープン通信プロトコルの利用拡大によって牽引されています。製造業では、高密度なセンサーネットワークが自動化されたオペレーションの「目と耳」として機能し、すべてのデータをクラウドにルーティングすることなく、現場での迅速な意思決定を可能にしています。

エネルギー集約型産業では、厳格化する脱炭素化の義務に対応するため、詳細なセンシング技術が導入されています。また、既存のブラウンフィールド工場では、資産健全性データを活用するためにIO-Linkレトロフィットが加速しています。技術面では、インセンサーAIとマルチプロトコル接続が産業用センサー市場を再定義し、ミッションクリティカルな環境における応答性と回復力を向上させています。アジア太平洋地域は、最も急速に成長し、最大の市場となる見込みであり、市場の集中度は中程度とされています。

主要なレポートのポイント

* センサータイプ別: 2024年にはレベルセンサーが18.4%の収益シェアを占め、市場を牽引しました。一方、画像/ビジョンセンサーは2030年までに11.2%の最速CAGRを記録すると予測されています。

* エンドユーザー産業別: 2024年にはディスクリート製造が産業用センサー市場シェアの31%を占めました。ライフサイエンス・医薬品分野は、2030年までに9.8%のCAGRで拡大すると見込まれています。

* 技術別: 2024年には有線/アナログデバイスが産業用センサー市場規模の46%を維持しました。エッジAI/仮想センサーは12.8%の最速CAGRで成長すると予測されています。

* 通信プロトコル別: 2024年にはフィールドバスが42%で依然として優位に立っています。IO-Linkは新規設置において12%のCAGRで最も急速に進展しています。

* 地域別: アジア太平洋地域は2024年の収益の44%を占め、地域の中で最も高い9.3%のCAGRを記録すると予想されています。

グローバル産業用センサー市場のトレンドと洞察

市場の推進要因:

* Industry 4.0 / IIoTの採用増加: 競争圧力に直面する製造業は、オペレーションのデジタル化を推進しており、これが産業用センサー市場の拡大を後押ししています。高密度なセンサーグリッドは、温度、圧力、流量に関するリアルタイムデータを収集するIIoTアーキテクチャの基盤となり、これまで接続されていなかった機械をインテリジェントな資産へと変革しています。プラントが分析をプロセスに近づけることで、遅延を短縮し、クラウドの帯域幅要件を緩和するため、エッジコンピューティングへの支出は急増すると予測されています。この傾向は、中国のスマートファクトリー義務化や日本の自動化リーダーシップがセンサーの採用を加速させているアジア太平洋地域で顕著です。この要因はCAGRに2.80%の影響を与え、アジア太平洋地域を中心にグローバルで中期的な影響が見込まれます。

* 予知保全と遠隔監視の需要: データ駆動型のメンテナンス戦略は、早期の故障検出が高額なダウンタイムを抑制するため、注目を集めています。振動、熱、音響センサーをエッジAIモデルと組み合わせることで、90%以上の予測精度を達成し、ネットワークトラフィックを削減しています。プロセス産業は厳格な安全要件からこれらの機能を重視していますが、ROIの計算には統合作業と組織変更を考慮する必要があります。この要因はCAGRに2.10%の影響を与え、北米およびEUからアジア太平洋地域へと広がり、短期的な影響が見込まれます。

* ロボット中心のスマートファクトリーの拡大: 東アジアに集中する産業用ロボットの設置は、近接センサー、ビジョンセンサー、力覚センサーの新たな需要を刺激しています。協働ロボットは、リアルタイムの環境認識と人間・機械間の安全機能に対する新たなニーズを生み出しています。韓国の19億米ドル規模のスマートファクトリー推進は、センサーを豊富に備えたシステムの政策支援による拡大の一例です。倉庫における自律移動ロボットも、ナビゲーションおよび障害物検出センサーの需要をさらに拡大させています。この要因はCAGRに1.90%の影響を与え、アジア太平洋地域が中心となり、中東・アフリカ地域へ波及し、中期的な影響が見込まれます。

* エッジAIセンサーノードによるクラウド遅延の削減: エッジAIセンサーノードは、クラウドへのデータ転送に伴う遅延を削減し、リアルタイム処理を可能にします。この要因はCAGRに1.70%の影響を与え、先進的な製造拠点を含むグローバルで長期的な影響が見込まれます。

* ブラウンフィールド工場におけるIO-Linkレトロフィットの波: 既存のブラウンフィールド工場では、IO-Linkのレトロフィットが加速しており、これにより資産健全性データへのアクセスが容易になります。この要因はCAGRに1.20%の影響を与え、欧州および北米の既存施設で短期的な影響が見込まれます。

* ネットゼロ指令による詳細なエネルギーセンシングの推進: ネットゼロ排出目標に向けた指令は、詳細なエネルギーセンシングの需要を促進しています。この要因はCAGRに1.50%の影響を与え、EUが主導しグローバルに拡大し、長期的な影響が見込まれます。

市場の抑制要因:

* 高い設備投資と統合の複雑さ: 中小企業は、ネットワークアップグレード、ミドルウェア、統合サービスを含めると、材料費の3〜4倍にもなる総プロジェクトコストに直面することがよくあります。既存のMES(製造実行システム)やERP(企業資源計画)プラットフォームを多様なセンサー出力に対応させるための改修は、導入期間を長期化させ、専門的な人材を必要とします。この要因はCAGRに-1.80%の影響を与え、グローバル、特に中小企業に最も大きな打撃を与え、短期的な影響が見込まれます。

* ネットワーク化されたセンサーのサイバーセキュリティ脆弱性: 接続性の拡大は、産業界の攻撃対象領域を広げます。米国の機密データフローに関する最近の規制強化など、規制当局の監視はコンプライアンスの負担を増大させています。工場は、センサーレベルでの暗号化、セグメンテーション、継続的なパッチ管理を展開する必要があり、予算とスキルを圧迫します。この要因はCAGRに-1.40%の影響を与え、北米およびEUの規制当局が重視し、長期的な影響が見込まれます。

このレポートは、産業用センサー市場の詳細な分析を提供します。本調査では、工場およびプロセス環境に導入される、圧力、温度、レベル、流量、位置、近接、ビジョンなどのパラメータを測定または制御するための、新規販売されるスタンドアロンまたはモジュール型デバイスを産業用センサーと定義しています。対象範囲には、ハードウェアと組み込みファームウェアの収益が含まれ、2024年の平均為替レートに基づく米ドルで報告されます。ただし、民生用電子機器、乗用車、住宅用スマートホームデバイスに組み込まれたセンサーは対象外です。

調査は、一次調査と二次調査を組み合わせて実施されました。一次調査では、オートメーションOEM製品マネージャー、プラント保守エンジニア、大量販売代理店へのインタビューを通じて、二次調査結果の検証、平均販売価格の調整、ワイヤレスIO-LinkやエッジAI仮想センサーへの初期動向の確認が行われました。二次調査では、UNIDOの産業統計、世界銀行の製造業付加価値データ、Eurostat Prodcom、米国国勢調査の輸入コードなどの公開情報に加え、IEC 60947やISO 2852などの規格、企業の財務報告書、業界団体(ドイツVDMA、国際オートメーション協会など)の資料が活用されました。

市場規模の算出と予測は、世界の産業オートメーション設備投資のトップダウン再構築から始まり、業界固有のセンサー普及率を適用し、平均デバイスASPの傾向を調整することで行われました。サプライヤーの集計と出荷サンプルのチェックにより、ボトムアップでの妥当性検証も実施されています。製造業PMI、ロボット密度、IIoT支出、ASPの低下、エネルギー価格指数、安全違反頻度などの主要変数を組み合わせた多変量回帰分析とシナリオ分析が用いられています。

本レポートでは、市場をセンサータイプ別、エンドユーザー産業別、技術別、通信プロトコル別、地域別といった主要なセグメントに分類して分析しています。各カテゴリ内では、流量、圧力、画像/ビジョンセンサー、化学・石油化学、食品・飲料産業、有線/アナログ、エッジAI/仮想センサー技術、フィールドバス、IO-Linkプロトコル、北米、ヨーロッパ、APACなどの地域といった詳細な分類が行われました。Mordor Intelligenceの調査は、明確な定義、四半期ごとのASP変動の追跡、IMF平均に基づく通貨換算の固定化により、自動車やスマートホームセンサーなどの隣接セグメントとの混同を避け、信頼性の高いベースラインを提供しています。

産業用センサー市場は、2025年には275億米ドルに達し、2030年までに429億米ドルに成長すると予測されており、堅調な拡大が見込まれます。

市場の主な推進要因としては、インダストリー4.0およびIIoT(産業用モノのインターネット)の採用の急増、予知保全と遠隔監視の需要の高まり、ロボット中心のスマートファクトリーの拡大が挙げられます。また、エッジAIセンサーノードによるクラウド遅延の削減、既存工場におけるIO-Linkレトロフィットの波、ネットゼロ目標達成に向けた詳細なエネルギーセンシングの推進も、市場成長を後押ししています。

一方で、高い設備投資とシステム統合の複雑さ、ネットワーク化されたセンサーのサイバーセキュリティ脆弱性が主要な阻害要因となっています。さらに、データ主権に関する規制が国境を越えた分析を制限する可能性や、OT-ITスキル不足が導入を遅らせる要因となることも指摘されています。

地域別では、アジア太平洋地域が世界の収益の44%を占め、中国、日本、韓国における大規模な自動化プログラムが市場を牽引しています。センサーカテゴリーの中で最も急速に成長しているのは画像/ビジョンセンサーであり、品質検査タスクにおけるマシンビジョンの普及に伴い、2030年まで年平均成長率(CAGR)11.2%で拡大すると予測されています。技術別では、エッジAI/仮想センサーが最も急速に成長しているクラスであり、デバイスレベルでのリアルタイム分析の進展により、CAGR 12.8%で拡大しています。レトロフィット用途で注目を集めている通信プロトコルはIO-Linkであり、配線の簡素化と既存設備での豊富な診断機能の提供により、CAGR 12%で進展しています。

競争環境は、シーメンスAG、ハネウェル・インターナショナル、テキサス・インスツルメンツ、ロックウェル・オートメーション、ボッシュ・センサーテック、ABB、オムロン、キーエンス、横河電機、エマソン・エレクトリック、シュナイダーエレクトリックなど、多数の主要企業によって特徴づけられています。これらの企業は、市場集中度、戦略的動き、市場シェア分析を通じて評価されています。

市場は、未開拓の分野や満たされていないニーズの評価を通じて、さらなる成長機会を秘めています。特に、リアルタイムデータ分析、予知保全、エネルギー効率化、そしてサイバーセキュリティ対策の強化が、今後の市場発展の鍵となるでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 主流のインダストリー4.0 / IIoT導入の急増

- 4.2.2 主流の予知保全と遠隔監視の需要

- 4.2.3 主流のロボット中心のスマートファクトリーの拡大

- 4.2.4 注目されていないエッジAIセンサーノードによるクラウド遅延の削減

- 4.2.5 注目されていないブラウンフィールド工場におけるIO-Link改修の波

- 4.2.6 注目されていないネットゼロ義務による詳細なエネルギーセンシングの推進

-

4.3 市場の阻害要因

- 4.3.1 主流の高額な設備投資と統合の複雑さ

- 4.3.2 主流のネットワーク化されたセンサーのサイバーセキュリティ脆弱性

- 4.3.3 注目されていないデータ主権規則による国境を越えた分析の制限

- 4.3.4 注目されていないOT-ITスキル不足による導入の遅延

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 センサータイプ別

- 5.1.1 流量

- 5.1.2 圧力

- 5.1.3 近接 / エリア

- 5.1.4 レベル

- 5.1.5 温度

- 5.1.6 画像 / ビジョン

- 5.1.7 光電

- 5.1.8 その他のタイプ

-

5.2 エンドユーザー産業別

- 5.2.1 化学 & 石油化学

- 5.2.2 鉱業 & 金属

- 5.2.3 電力 & エネルギー

- 5.2.4 食品 & 飲料

- 5.2.5 ライフサイエンス & 医薬品

- 5.2.6 航空宇宙 & 防衛

- 5.2.7 水 & 廃水

- 5.2.8 その他の産業

-

5.3 テクノロジー別

- 5.3.1 有線 / アナログ

- 5.3.2 有線 / デジタル (スマート)

- 5.3.3 ワイヤレス

- 5.3.4 エッジAI / 仮想センサー

-

5.4 通信プロトコル別

- 5.4.1 フィールドバス (例: PROFIBUS, Modbus)

- 5.4.2 産業用イーサネット (PROFINET, EtherNet/IP, EtherCAT)

- 5.4.3 IO-Link

- 5.4.4 ワイヤレスICP (Wi-Sun, 6LoWPAN, BLE-Mesh)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 その他のヨーロッパ諸国

- 5.5.4 APAC

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 ベトナム

- 5.5.4.5 その他のAPAC諸国

- 5.5.5 中東 & アフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 シーメンスAG

- 6.4.2 ハネウェル・インターナショナルInc.

- 6.4.3 テキサス・インスツルメンツInc.

- 6.4.4 ロックウェル・オートメーションInc.

- 6.4.5 ボッシュ・センサーテックGmbH

- 6.4.6 TEコネクティビティLtd.

- 6.4.7 ABB Ltd.

- 6.4.8 STマイクロエレクトロニクスN.V.

- 6.4.9 インフィニオン・テクノロジーズAG

- 6.4.10 NXPセミコンダクターズN.V.

- 6.4.11 オムロン株式会社

- 6.4.12 シックAG

- 6.4.13 エマソン・エレクトリックCo.

- 6.4.14 シュナイダーエレクトリックSE

- 6.4.15 バルーフGmbH

- 6.4.16 ペッパーアンドフックスSE

- 6.4.17 キーエンス株式会社

- 6.4.18 IFMエレクトロニックGmbH

- 6.4.19 横河電機株式会社

- 6.4.20 エンドレス・ハウザーAG

- 6.4.21 アナログ・デバイセズInc.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用センサーは、製造業をはじめとする様々な産業分野において、物理的な現象(温度、圧力、流量、位置、光など)を電気信号に変換し、その情報をシステムや制御装置に伝達する装置でございます。これらは、生産プロセスの自動化、品質管理、設備の監視、安全確保といった多岐にわたる目的で利用され、現代のスマートファクトリーやインダストリー4.0の基盤を支える重要な要素となっております。過酷な産業環境下でも高い信頼性、精度、耐久性を維持できるよう設計されている点が特徴です。

産業用センサーには、測定対象や原理によって非常に多様な種類がございます。主なものをいくつかご紹介いたします。

* 近接センサー: 物体の有無や位置を非接触で検出します。誘導型、容量型、光電型などがございます。

* 温度センサー: 温度を測定し、熱電対、測温抵抗体(RTD)、サーミスタ、放射温度計などがあります。

* 圧力センサー: 液体や気体の圧力を測定します。ひずみゲージ式、ピエゾ抵抗式などが一般的です。

* 流量センサー: 液体や気体の流れる量を測定します。電磁流量計、超音波流量計、コリオリ流量計などがございます。

* レベルセンサー: タンクや容器内の液体、粉体のレベルを測定します。超音波式、レーダー式、静電容量式などがあります。

* 画像センサー/産業用カメラ: 物体の形状、色、欠陥などを視覚的に検査します。品質検査やロボットビジョンに活用されます。

*振動センサー: 機械の異常検知や予知保全に用いられます。加速度センサーが代表的です。

* エンコーダ: 回転体の角度や移動体の位置を検出します。ロータリーエンコーダやリニアエンコーダがあります。

* ガスセンサー: 特定のガスの濃度を検知し、安全管理やプロセス制御に利用されます。

* 湿度センサー: 空気中の湿度を測定し、環境制御や品質管理に役立ちます。

これらのセンサーは、それぞれ異なる物理量を検出し、その情報を電気信号に変換することで、産業機械やシステムの自動制御、監視、データ収集を可能にします。例えば、スマートファクトリーでは、これらのセンサーから得られた膨大なデータをAIやIoT技術と組み合わせることで、生産ラインの最適化、品質向上、予知保全、エネルギー効率の改善などが実現されています。

産業用センサーの選定においては、測定精度、応答速度、耐久性、耐環境性(温度、湿度、振動、粉塵など)、設置スペース、コスト、通信インターフェース(アナログ出力、デジタル出力、IO-Link、Ethernetなど)といった様々な要素を考慮する必要があります。また、特定のアプリケーションにおいては、防爆性能や食品衛生対応といった特殊な要件が求められることもあります。

近年では、センサー自体の小型化、高機能化、低消費電力化が進むとともに、ワイヤレス通信技術の発展により、より柔軟な設置やデータ収集が可能になっています。これにより、これまでセンサーの設置が困難であった場所や、配線コストが高かった場所でも、容易にセンサーを導入できるようになり、産業のデジタル化をさらに加速させています。