産業用でんぷん市場:市場規模・シェア分析、成長動向と予測 (2026-2031年)

産業用でんぷん市場レポートは、供給源(トウモロコシ、タピオカ/キャッサバ、ジャガイモなど)、種類(天然、加工)、用途(食品・飲料、医薬品、パーソナルケアなど)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別に区分されます。市場予測は、金額と数量(米ドル/トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

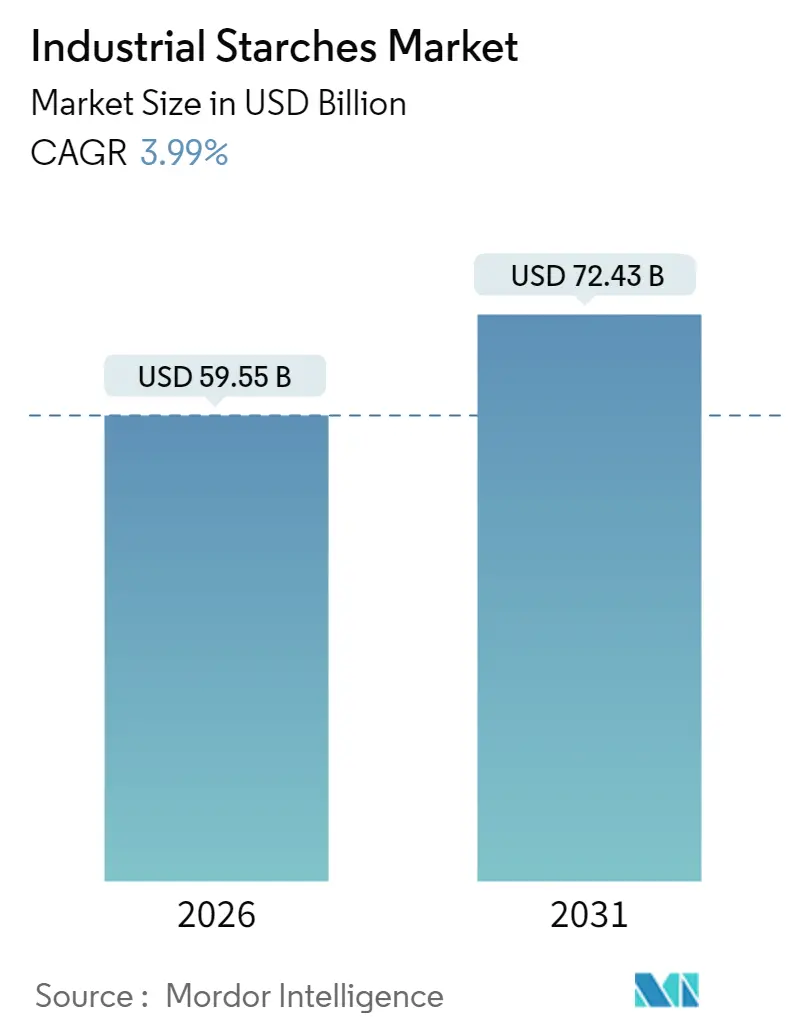

産業用でんぷん市場は、2025年の5,727万米ドルから2026年には5,955万米ドルに成長し、2031年までに7,243万米ドルに達すると予測されており、2026年から2031年にかけて3.99%の年平均成長率(CAGR)が見込まれています。この成長は主に、医薬品業界における賦形剤の需要増加、紙・繊維製造事業の大幅な拡大、バイオベース材料の採用を促進する政府の好意的な規制によって支えられています。

市場は供給源(トウモロコシ、タピオカ/キャッサバ、ジャガイモなど)、種類(天然、加工)、用途(食品・飲料、医薬品、パーソナルケアなど)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に区分されます。

主要なレポートのポイント

* 供給源別: 2025年の産業用でんぷん市場シェアはトウモロコシが69.78%を占め、タピオカは2026年から2031年にかけて8.03%のCAGRで成長すると予測されています。

* 種類別: 天然でんぷんが2025年に65.88%の市場規模を占め、加工でんぷんは2031年までに5.21%のCAGRを記録すると予想されています。

* 用途別: 食品・飲料が2025年に52.94%の収益シェアで市場を牽引し、医薬品用途は2031年までに6.31%のCAGRで拡大する見込みです。

* 地域別: 北米が2025年に29.22%の市場シェアを獲得しましたが、アジア太平洋地域は2031年までに5.88%のCAGRで最も高い成長を遂げています。

市場の動向と洞察:促進要因

* 加工食品およびコンビニエンスフードの消費増加: でんぷんは加工食品の食感、安定性、保存期間を向上させる上で不可欠であり、市場の持続的な成長を牽引しています。特にインドのジェネリック医薬品製造業など、新興市場における医薬品分野の拡大は、結合剤として使用されるでんぷんベースの賦形剤の需要を高めています。Tate & Lyleによる口当たり改善技術の開発や、COVID-19からのフードサービス業界の回復も市場活動を活発化させています。

* パッケージ食品におけるクリーンラベルおよび天然成分への移行: 消費者の透明な成分表示への意識の高まりは、加工でんぷんの代替として天然でんぷんの採用を加速させています。IngredionのNon-GMO Project認証取得やTate & LyleのCLARIAクリーンラベルポートフォリオ導入は、このトレンドを反映しています。FDAの天然表示ガイドラインやEUの有機認証要件も、メーカーが「でんぷん」とシンプルに表示できる成分を選択するよう促しています。

* 植物ベースおよびグルテンフリー製品トレンドの台頭: 植物ベース食品業界では、食感と結合特性を向上させるために機能性でんぷんの組み込みが増加しています。北米ではエンドウ豆でんぷんが持続可能な代替品として注目され、グルテンフリー分野ではタピオカでんぷんとジャガイモでんぷんが優れた特性から好まれています。Ingredionはタイの生産者との提携を通じて、次世代タピオカ製品の開発を進めています。

* 結合剤/崩壊剤としてでんぷんを使用する医薬品分野の拡大: 新興市場における医薬品製造分野の拡大は、でんぷん賦形剤の需要を増加させています。Roquetteは、錠剤化と崩壊の複雑な要件に対応する医薬品でんぷんポートフォリオを提供しています。FDAの賦形剤機能性に関するガイドラインの進化は、サプライヤーに新たな機会を創出しています。

* 紙・板紙、繊維などにおけるでんぷんの広範な採用: でんぷんは、紙・板紙、繊維、接着剤、建設、鋳造、水処理など、様々な産業用途で広く使用されています。特にアジア太平洋地域では、紙・板紙産業の成長がでんぷん需要を牽引しています。

* 産業サプライチェーンにおけるでんぷんベースの断熱材の採用: 持続可能性への関心の高まりから、欧州や北米を中心にでんぷんベースの断熱材の採用が進んでいます。

抑制要因

* 食品、医薬品、包装グレードでんぷんに関する規制の複雑さと多様性: 世界の各地域における多様な規制枠組みは、多国籍でんぷんサプライヤーにとって重大なコンプライアンス上の課題を提示しています。中国のデヒドロ酢酸禁止やFDAとAAFCOの協力協定終了は、市場導入のコストと期間に影響を与えています。

* 農業供給の変動性: 世界のでんぷん産業は、農業供給の変動性により重大な課題に直面しています。2024年の日本の深刻な米不足による価格高騰や、気候変動による欧州のジャガイモ、東南アジアのキャッサバの収穫量減少は、サプライチェーンの脆弱性を浮き彫りにしています。

* 機能的利点に関する消費者の認識不足: アジア太平洋やラテンアメリカの新興市場では、でんぷんの機能的利点に対する消費者の認識が限られていることが、市場成長の抑制要因となる可能性があります。

* 用途間での加工でんぷん機能性の標準化の難しさ: 加工でんぷんの機能性を多様な用途や地域で標準化することは困難であり、特に多地域で事業を展開する企業にとっては複雑さを増します。

セグメント分析

* 供給源別: トウモロコシが市場を支配していますが、タピオカはタイの堅調な輸出能力と中国の大きな市場影響力により、最もダイナミックな成長セグメントとして浮上しています。欧州ではジャガイモでんぷんが強力な地位を維持し、小麦でんぷんは特殊な用途で重要です。

* 種類別: 天然でんぷんが市場の大部分を占めていますが、加工でんぷんは合成添加物を避けつつ機能性向上を求めるニーズに牽引され、着実に成長しています。Tate & LyleのCLARIAポートフォリオやIngredionのNOVATIONラインなど、クリーンラベル需要に対応した機能性天然でんぷんの革新が進んでいます。

* 用途別: 食品・飲料セグメントが市場の大部分を占め、クリーンラベル成分への再配合など、消費者の嗜好の変化に適応しています。医薬品セグメントは、インドと中国におけるジェネリック医薬品製造の拡大により、著しい成長を遂げています。紙・繊維産業では、環境規制に対応するためバイオベースのでんぷんへの移行が進んでいます。

地域分析

* 北米: 確立されたトウモロコシ加工インフラと医薬品製造施設に支えられ、市場を支配しています。市場はコモディティ製品から付加価値の高い特殊製品へとシフトし、ライフスタイル病の増加により脂肪代替品としてのでんぷん需要が伸びています。

* アジア太平洋: 最も高い成長軌道を示しており、中国のキャッサバでんぷん輸入の支配的なシェアや、食品加工と医薬品製造能力の急速な拡大が牽引しています。タイは世界のキャッサバでんぷん輸出を主導し、インドネシアとベトナムも生産施設を拡大しています。

* 欧州: 持続可能性と規制遵守を重視し、ドイツとオランダは加工でんぷん生産における技術的卓越性を示しています。

* 日本: 米市場の価格変動が大きく、代替でんぷん源の機会を創出しつつ、サプライチェーンの脆弱性を浮き彫りにしています。

* ラテンアメリカおよび中東: 食品加工部門の成長から恩恵を受けていますが、規制枠組みは発展途上にあります。

競争環境

産業用でんぷん市場は中程度の集中度を示し、Cargill Inc.、Archer Daniels Midland Co.、Tate and Lyle PLC、Ingredion Inc.、Roquette Frères SAなどの多国籍企業が市場を牽引しています。2024年11月、Tate & LyleはCP Kelcoを18億米ドルで買収し、ハイドロコロイドと特殊ガムの分野での地位を強化しました。主要企業は垂直統合と持続可能性イニシアチブに注力しており、Cargillは温室効果ガス排出量30%削減を目標としています。Ingredionは独自の配合ツールと革新的なタピオカ開発を通じて競争優位性を維持しています。規制環境は市場参入に障壁を設ける一方で、確立された企業に利益をもたらしています。

最近の業界動向

* 2025年7月: Brenntag SpecialtiesとRoyal Avebeは、米国にでんぷん流通パートナーシップを拡大し、オランダ産ジャガイモでんぷんを北米市場に導入しました。

* 2024年12月: Tate & LyleはBioHarvest Sciencesとの戦略的パートナーシップを発表し、植物合成技術を用いた次世代植物ベース成分分子の開発を進めています。

* 2024年11月: Tate & LyleはCP Kelcoとの18億米ドルの統合を完了し、グローバルな特殊食品・飲料ソリューション事業を創出しました。

以上が、産業用でんぷん市場の概要、成長トレンド、予測、主要な促進要因と抑制要因、セグメント分析、地域分析、競争環境、および最近の業界動向に関する詳細なまとめです。

このレポートは、世界の工業用デンプン市場に関する包括的な分析を提供しており、その市場規模、成長予測、主要な推進要因と阻害要因、セグメント別の詳細な洞察、および競争環境を網羅しています。

1. レポートの目的と市場定義

本調査は、工業用デンプン市場の現状と将来の展望を明らかにするものです。工業用デンプンは、トウモロコシ、タピオカ/キャッサバ、ジャガイモ、小麦といった多様な天然資源から抽出される多機能な成分です。その用途は非常に広範であり、特に製紙業界における製造工程やコーティング剤として不可欠な役割を果たすほか、食品・飲料、医薬品、パーソナルケア製品、繊維、動物飼料、化学品など、多岐にわたる産業で利用されています。レポートでは、市場を供給源別(トウモロコシ、タピオカ/キャッサバ、ジャガイモ、小麦、その他)、タイプ別(天然デンプン、加工デンプン)、用途別、そして地理的地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に詳細に分類し、それぞれのセグメントについて分析しています。

2. 市場規模と成長予測

世界の工業用デンプン市場は、堅調な成長が見込まれており、2026年には59.55百万米ドルの市場価値を記録しました。この市場は、2031年までに72.43百万米ドルに達すると予測されており、今後も拡大が続く見込みです。各セグメントの市場規模と予測は、米ドル建てで詳細に示されています。

3. 市場の主要な推進要因

市場の成長を後押しする主な要因は複数あります。まず、加工食品やコンビニエンスフードの消費が世界的に増加していること、そして消費者の間でクリーンラベルや天然成分への志向が高まっていることが挙げられます。さらに、植物ベースやグルテンフリー製品といった健康志向のトレンドも、デンプン需要を刺激しています。医薬品分野では、デンプンが結合剤や崩壊剤として広く利用されており、このセクターの拡大が市場成長に寄与しています。また、紙・板紙、繊維産業におけるデンプンの広範な採用や、産業サプライチェーンにおけるデンプンベースの断熱材の導入も、市場を牽引する重要な要素となっています。

4. 市場の主要な阻害要因

一方で、市場の成長を妨げる要因も存在します。食品、医薬品、包装グレードのデンプンに関する各国の規制が複雑で多様であること、農業供給の変動性による原材料の不安定さ、機能性デンプンの利点に関する消費者の認知度不足が課題となっています。加えて、加工デンプンの機能性を様々な用途で標準化することの難しさも、市場の発展における制約となっています。

5. 主要な市場トレンドとセグメント別洞察

* 供給源別分析: 2025年において、トウモロコシは世界の工業用デンプン生産量の69.78%を占め、確立された湿式粉砕インフラに支えられ、圧倒的な主要供給源となっています。しかし、近年では、トレーサビリティと低炭素排出の原料に対する買い手の要求が高まっており、タピオカデンプンやエンドウ豆デンプンの採用が促進されるという持続可能性のトレンドが見られます。

* 用途別分析: 医薬品賦形剤のセグメントは、ジェネリック医薬品の生産増加を背景に、2030年までに年平均成長率(CAGR)6.31%で最も急速に成長すると予測されています。これは、デンプンが医薬品の製造において不可欠な成分であることを示しています。

* 地域別分析: アジア太平洋地域は、中国やタイにおける加工産業の力強い成長に支えられ、年間約5.88%のペースで需要が拡大しており、世界的に見ても特に高い成長率を示す地域となっています。

6. 競争環境

本レポートでは、市場の競争状況についても詳細に分析しています。市場集中度、主要企業の戦略的動向、市場ランキング分析に加え、Cargill Inc.、Archer Daniels Midland Co.、Ingredion Inc.、Tate and Lyle PLC、Roquette Frères SAなど、世界の主要な20社にわたる企業プロファイルが提供されています。これらのプロファイルには、企業概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場シェア、製品・サービス、最近の動向などが含まれており、競争環境の理解を深める上で貴重な情報源となります。

7. その他の分析項目

このレポートは、上記の内容に加え、調査方法論、エグゼクティブサマリー、サプライチェーン分析、規制の見通し、ポーターのファイブフォース分析、市場機会と将来の展望といった多角的な視点から市場を分析しており、読者が工業用デンプン市場の全体像を把握するための包括的な情報を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 加工食品およびコンビニエンスフードの消費量の増加

- 4.2.2 包装食品におけるクリーンラベルおよび天然成分への移行

- 4.2.3 植物由来およびグルテンフリー製品トレンドの台頭

- 4.2.4 結合剤/崩壊剤としてデンプンを使用する製薬分野の拡大

- 4.2.5 紙/板紙、繊維などにおけるデンプンの広範な採用

- 4.2.6 産業サプライチェーンにおけるデンプンベースの断熱材の採用

- 4.3 市場の阻害要因

- 4.3.1 食品、医薬品、包装グレードのデンプンに関する規制の複雑さと多様性

- 4.3.2 農業供給の変動性

- 4.3.3 機能的利点に関する消費者の認識の低さ

- 4.3.4 用途全体での加工デンプンの機能性の標準化の難しさ

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

- 5.1 原料別

- 5.1.1 トウモロコシ

- 5.1.2 タピオカ / キャッサバ

- 5.1.3 ジャガイモ

- 5.1.4 小麦

- 5.1.5 その他

- 5.2 タイプ別

- 5.2.1 天然

- 5.2.2 加工

- 5.3 用途別

- 5.3.1 食品・飲料

- 5.3.2 医薬品

- 5.3.3 パーソナルケア

- 5.3.4 紙、板紙、段ボール

- 5.3.5 繊維

- 5.3.6 飼料

- 5.3.7 化学品

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Cargill Inc.

- 6.4.2 Archer Daniels Midland Co.

- 6.4.3 Ingredion Inc.

- 6.4.4 Tate and Lyle PLC

- 6.4.5 Roquette Frères SA

- 6.4.6 Agrana Beteiligungs-AG

- 6.4.7 Tereos Group

- 6.4.8 Cooperatie Koninklijke Cosun UA

- 6.4.9 Kent Nutrition Group

- 6.4.10 Altia Plc

- 6.4.11 Manildra Group

- 6.4.12 Angel Starch and Food Pvt. Ltd

- 6.4.13 Japan Corn Starch Co. Ltd

- 6.4.14 Universal Starch-Chem Allied Ltd

- 6.4.15 Gulshan Polyols Ltd

- 6.4.16 GrainCorp Ltd

- 6.4.17 Siam Modified Starch Co.

- 6.4.18 Vedan International (Holdings) Ltd

- 6.4.19 Honest Derivatives Pvt. Ltd

- 6.4.20 Avebe U.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用でんぷんは、植物から抽出される天然の高分子炭水化物であるでんぷんを、食品用途以外の幅広い工業分野で利用するために加工・供給される素材を指します。食品用でんぷんが主に食品の増粘剤、ゲル化剤、安定剤などとして用いられるのに対し、産業用でんぷんは、その物理的・化学的特性を活かし、接着剤、結合剤、増量剤、皮膜形成剤、保水剤、分散剤など、多岐にわたる機能を発揮します。天然由来であるため、生分解性や環境適合性に優れる点も、合成高分子材料にはない大きな特徴として注目されています。

産業用でんぷんの種類は、まずその原料によって大きく分類されます。最も一般的なのはトウモロコシを原料とするコーンスターチで、世界中で広く生産・利用されています。その他、キャッサバから得られるタピオカでんぷんは、高い粘度と透明性を持つため、特定の用途で重宝されます。ジャガイモを原料とするポテトでんぷんは、非常に高い粘度と光沢が特徴です。小麦でんぷんは、小麦粉からグルテンを分離する過程で得られ、独特の物性を示します。また、米でんぷんは粒子が非常に細かく、低アレルゲン性であることから、化粧品や医薬品分野での利用が進んでいます。これらの天然でんぷんは、そのまま利用されることもありますが、多くの場合、特定の工業用途に適した機能を持たせるために、物理的、化学的、あるいは酵素的な改質が施されます。物理的改質では、加熱処理によって糊化させたアルファ化でんぷんが代表的で、冷水にも溶解し、即座に粘性を示す特性を持ちます。化学的改質では、エーテル化、エステル化、架橋、酸化などの処理により、耐熱性、耐酸性、粘度安定性、接着性、皮膜形成能力などを向上させます。酵素的改質では、でんぷんを部分的に分解し、デキストリンやマルトデキストリンといった低分子化されたでんぷん誘導体を生成し、溶解性や低粘度化を図ります。これらの改質でんぷんは、それぞれの用途に最適な機能を発揮するよう、精密に設計されています。

産業用でんぷんの用途は非常に広範です。最も大規模な消費分野の一つは製紙工業であり、紙の強度を高める紙力増強剤、インクのにじみを防ぐサイズ剤、表面を滑らかにし印刷適性を向上させる塗工剤として不可欠な役割を担っています。繊維工業では、織る前の糸の強度を高め、毛羽立ちを防ぐサイジング剤として使用され、またプリント糊や糊抜き剤としても利用されます。接着剤分野では、段ボール、紙袋、木工用、壁紙用など、様々な紙製品や木材製品の接着に用いられ、その優れた接着力と環境適合性が評価されています。建設材料分野では、石膏ボードの結合剤や、モルタル、セメントの添加剤として、保水性や作業性の向上に貢献しています。医薬品や化粧品分野では、錠剤の賦形剤、結合剤、崩壊剤として、また化粧品の増粘剤や感触改良剤としても利用されています。近年では、環境意識の高まりから、生分解性プラスチックの原料やフィラーとしても注目されており、バイオプラスチック分野での応用が拡大しています。その他にも、鉱業における浮遊選鉱剤、水処理における凝集剤、農業における種子コーティング剤、洗剤の増量剤など、多種多様な産業でその機能が活用されています。

産業用でんぷんの製造と応用には、様々な関連技術が不可欠です。まず、原料となる植物からでんぷんを効率的に抽出・精製する技術が基盤となります。これは湿式粉砕、分離、精製、乾燥といった工程を含みます。次に、でんぷんに特定の機能を持たせるための改質技術が重要です。物理的、化学的、酵素的改質それぞれにおいて、反応条件や触媒の選定、プロセスの精密な制御が求められます。これにより、目的とする粘度、安定性、接着性、皮膜形成能力などを付与します。また、製造されたでんぷん製品の品質を保証するためには、粘度、粒度分布、糊化特性、安定性、接着力といった物性を正確に分析・評価する技術が不可欠です。さらに、各産業分野において、でんぷんが最大限の性能を発揮できるよう、最適な製品を選定し、他の材料との配合を最適化する応用技術も重要です。近年では、製造プロセスの省エネルギー化や、副産物(タンパク質、繊維など)の有効活用といった環境技術も、持続可能な産業用でんぷん生産のために不可欠な要素となっています。

産業用でんぷんの市場は、世界的に見ても非常に大規模であり、その需要は安定的に推移しています。市場成長の主な要因としては、新興国における工業化の進展が挙げられます。特にアジア地域では、製紙、繊維、建設といった基幹産業の発展に伴い、産業用でんぷんの需要が拡大しています。また、環境規制の強化や持続可能性への意識の高まりから、合成高分子材料の代替として、生分解性や天然由来の素材であるでんぷんへのシフトが進んでいることも、市場を牽引する大きな要因です。さらに、特定の機能を持つ高機能改質でんぷんの開発が進み、より高度な要求に応えられるようになったことで、新たな用途開拓が進んでいることも市場拡大に寄与しています。一方で、課題も存在します。主要原料であるトウモロコシやキャッサバなどの国際相場は、天候不順や地政学的リスクによって変動しやすく、これが製品価格に影響を与える可能性があります。また、合成ポリマーなど、競合する素材との性能やコスト面での競争も常に存在します。製造プロセスにおける環境負荷の低減や、サプライチェーンの安定性確保も、今後の市場において重要な課題となっています。

将来の展望として、産業用でんぷん業界は、さらなる高機能化と環境対応を軸に発展していくと考えられます。特定の用途に特化した、より高性能な改質でんぷんの開発が進み、例えば、極限環境下での安定性や、特定の物質との選択的な相互作用を持つような、これまでにない機能を持つ製品が登場するでしょう。環境対応の面では、生分解性プラスチックやバイオマス由来化学品の原料としての利用がさらに拡大し、持続可能な社会の実現に貢献するキーマテリアルとしての地位を確立していくと予想されます。製造プロセスにおいても、省エネルギー化、水使用量の削減、廃棄物のゼロエミッション化といったグリーン化が加速し、より環境に優しい生産体制が構築されるでしょう。また、デジタル技術やAIの活用により、製造プロセスの最適化、品質管理の高度化、新製品開発の効率化が進むことも期待されます。さらに、3Dプリンティング材料、スマート素材、医療・ヘルスケア分野など、これまでの枠を超えた新規用途の開拓も進められ、産業用でんぷんの可能性は今後も広がり続けることでしょう。アジア市場の成長は引き続き重要な要素であり、地域ごとのニーズに合わせた製品開発やサプライチェーンの構築も進められる見込みです。