産業用静止機器市場:市場規模・シェア分析 – 成長動向と将来予測 (2025年~2030年)

産業用静止機器市場レポートは、機器の種類(バルブ、炉/ボイラー、熱交換器など)、構造材料(炭素鋼、ステンレス鋼、合金鋼、非鉄金属および複合材料)、圧力定格(低、中、高)、エンドユーザー産業(石油・ガス、発電、水・廃水など)、および地域ごとに分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用静止機器市場の概要

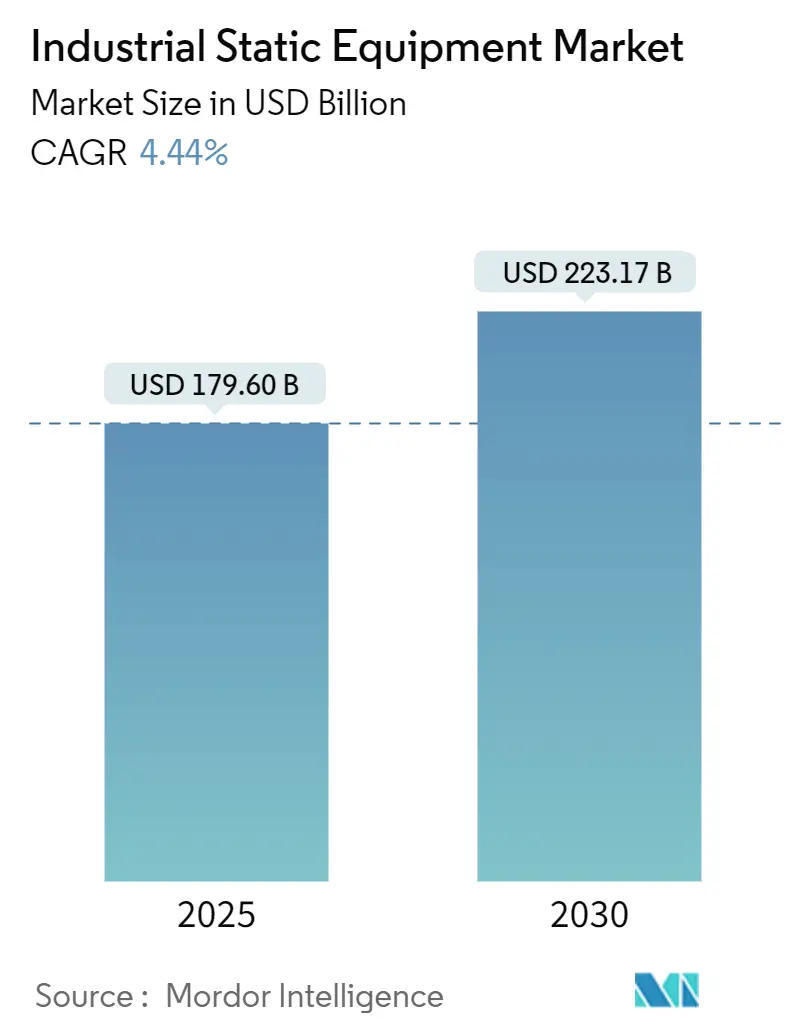

産業用静止機器市場は、2025年に1,796億米ドル、2030年には2,231億7,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.44%です。この市場の拡大は、堅調な交換サイクル、エネルギーおよび化学分野における設備増強、デジタル対応製品へのアップグレードによって支えられています。特に、石油・ガス、発電、大規模製造業におけるエンジニアリング・調達・建設(EPC)プロジェクトが基本的な需要を確保し、効率改善のための改修や厳格化する排出規制が、高性能熱交換器やスマートバルブの販売を促進しています。アジア太平洋地域は、既存設備の近代化と新規設備投資の両面で市場を牽引しており、その中心的な役割を強化しています。

また、デジタルツインプラットフォーム、状態基準保全、IoT対応監視システムがサプライヤーの差別化要因となり、サービス収益源を創出しています。さらに、水素インフラやLNG輸出ターミナルの台頭により、静止機器の用途が拡大し、新たなクリーンエネルギーバリューチェーンへの参入が進んでいます。

主要レポートのポイント

* 機器タイプ別: バルブは2024年に産業用静止機器市場シェアの33.42%を占め、熱交換器は2030年までに5.78%のCAGRで最も速い成長を遂げると予測されています。

* 材料別: 炭素鋼は2024年に市場規模の37.92%を占め、合金鋼は2030年までに5.89%のCAGRで成長しています。

* 圧力定格別: 低圧機器は2024年に市場規模の45.67%を占め、中圧機器は2030年までに6.12%のCAGRで拡大しています。

* 最終用途産業別: 石油・ガスは2024年に収益シェアの28.96%を占め、発電は2030年までに4.87%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2024年に収益の42.31%を占め、2030年までに5.57%のCAGRで成長しています。

世界の産業用静止機器市場のトレンドと洞察

促進要因

* 新興経済圏における急速な工業化: 中国の製造業生産高は2024年に6.2%増加し、インドの鉱工業生産は前年比5.8%増加しました。これにより、石油化学コンプレックス、製鉄所、再生可能水素ハブの建設が加速し、バルブ、圧力容器、熱交換器の需要が高まっています。湾岸諸国も水素メガプロジェクトに200億米ドル以上を投資しており、高圧静止資産の初期需要を牽引しています。これらの経済圏では、既存設備の増強だけでなく、大規模な新規設備投資が頻繁に行われるため、複数の機器を一度に発注する大型案件が増加し、市場を押し上げています。

* 上流石油・ガスおよびLNGインフラの拡大: 2024年には、カタール、米国、オーストラリアのプロジェクトに支えられ、世界のLNG液化能力が合計4,200万トン/年増加しました。これにより、極低温バルブやカスタム熱交換器の需要が生まれています。上流の設備投資は5,250億米ドルに回復し、長期的なオフショアプラットフォーム、集荷システム、ガス処理プラントに関連する機器の発注が継続的に行われる基盤を築いています。

* 化学・石油化学分野の設備増強: 2024年から2026年の間に、エチレン、プロピレン、特殊中間体に重点を置いた新規石油化学プロジェクトに1,800億米ドルの投資が発表されました。これらの施設では、炭素鋼製よりも最大25%高価ですが、サービス間隔が長く、耐腐食性に優れた合金製容器、反応器、高度な熱伝達バンドルが求められます。中国は2026年までに石油化学生産量が15%増加すると予測されており、米国湾岸地域での同様の拡大が、ASME規格に準拠した中圧機器の発注を刺激し、技術志向のメーカーの収益成長を支えています。

* 厳格化する排出規制による熱伝達改修: 欧州の産業排出指令は2025年までに30%の効率改善を義務付けており、公益事業や重工業はコンパクトで高表面積の熱交換器への移行を迫られています。米国では、提案されているEPA規則により、産業用ボイラーからのNOx排出量が80%削減される可能性があり、改修対応の熱交換器は3年未満の投資回収期間を約束し、迅速な調達を促しています。

* 水素経済への転換による高圧機器の改修: 水素経済への移行は、高圧機器の需要を刺激しています。

* デジタルツイン導入による予知保全: デジタルツインの導入は、予知保全を可能にし、機器の稼働率向上に貢献しています。

抑制要因

* 高額な設備投資と再生可能エネルギーへのシフト: 2024年には、世界の新規発電容量の85%を再生可能エネルギーが占め、化石燃料資産に関連するボイラーや炉の発注を抑制しました。同時に、金利の上昇は、1件あたり5,000万米ドルを超える高額な設備投資を伴う静止機器パッケージのハードルを上げています。投資家は低炭素または柔軟な資産を好み、従来の火力発電プロジェクトを遅らせることで、大型容器や高容量熱回収システムの短期的な受注を減少させています。

* 特殊鋼・合金の価格変動: 2024年には、ステンレス鋼の価格が1トンあたり1,800米ドルから2,400米ドルの間で変動し、ニッケル価格は12ヶ月以内に35%の上昇と20%の下落を経験しました。このような価格変動は、固定価格での入札を複雑にし、長期プロジェクトにおけるサプライヤーのマージンを圧迫します。

* 特殊材料のサプライチェーン混乱: 特殊材料のサプライチェーンの混乱は、特に専門的な用途において市場に影響を与えています。

* ASME認定熟練製造者の不足: 北米と欧州を中心に、ASME認定の熟練製造者の不足が長期的な課題となっています。

セグメント分析

* 機器タイプ別: バルブが優勢、熱交換器が加速

バルブは、あらゆるプロセスにおける隔離、調整、安全機能に不可欠であるため、産業用静止機器市場規模の最大の割合を占め、2024年の収益の33.42%を占めました。比較的短い5~7年の交換サイクルと、単一プラント内での多様な用途が、高い販売台数を牽引しています。熱交換器の市場シェアは小さいものの、急速に拡大しており、義務付けられた効率改善のための改修により、2030年までに5.78%のCAGRで販売が伸びています。メーカーは、稼働時間とエネルギー回収を向上させるために、センサーや防汚コーティングを組み込んでいます。炉やボイラーは、石炭火力発電所の廃止が進む中でも、廃棄物発電や地域暖房プロジェクトから安定した受注を記録しています。圧力容器は、数量は少ないものの、カスタムエンジニアリング、厳格な法規制遵守、最大18ヶ月に及ぶ長期の製造スケジュールにより、高価格で取引されています。デジタル統合は現在、普遍的になっており、スマートバルブはステムの摩擦やシートの完全性を中継し、熱交換器アレイはリアルタイムで汚損係数を送信することで、運用コストを削減する予知保全戦略を可能にしています。

* 材料別: 炭素鋼が主流、合金鋼が台頭

炭素鋼は、水処理、HVAC、中温プロセスラインにおける一般的なサービスニーズを満たす費用対効果の高い材料として、2024年に37.92%の収益シェアを維持しました。しかし、製油所、石油化学クラッカー、複合サイクル発電所が高温・高圧化するにつれて、合金鋼が勢いを増しており、このセグメントは5.89%のCAGRで成長しています。オペレーターは、優れた合金が予期せぬダウンタイムを削減し、腐食関連の故障を減らすことで、重要な経路の停止に関連する保証請求や保険料を削減できることを認識し、総ライフサイクル費用を重視する傾向が強まっています。ステンレス鋼は、製品の純度が最重要視される食品、飲料、医薬品分野で重宝され、バランスの取れた中間的な位置を占めています。非鉄および複合材料は、ニッチながらも拡大する足場を築いています。例えば、チタン製熱交換器は、ステンレス製よりも最大8倍高価であるにもかかわらず、沿岸の冷却水サービスで好まれています。腐食性化学物質貯蔵用の複合材製大気圧タンクも採用が進んでおり、サプライヤーのポートフォリオを広げる上で材料革新が果たす役割を強調しています。

* 圧力定格別: 中圧帯が成長を牽引

低圧(300 psi未満)機器は、自治体の水処理、HVAC、食品グレードの加工業者によるシンプルさと低設備投資への志向に牽引され、2024年の収益の45.67%を占めました。中圧(300~900 psi)機器は6.12%のCAGRで成長しており、エタノール脱水、石油化学サイドストリーム回収、複合サイクル発電所のバランス・オブ・プラント機能にとって最適な領域となっています。高圧(900 psi超)容器やバルブの産業用静止機器市場規模は小さいものの、水素充填、超臨界発電、深井戸分離などの用途に不可欠です。圧力が上昇するにつれて、規制上のハードルも高まります。ASMEコードセクションVIIIおよびIXは、広範な放射線検査、設計圧力の最大1.5倍の水圧試験、認定溶接作業者を要求するため、新規参入を阻害し、確立されたブランドを保護しています。デジタル圧力監視、音響放出センサー、データ駆動型疲労モデリングは現在、入札仕様の一部となっており、これにより、機械的供給に限定された製造業者と、完全なソリューションを提供するOEMとの差別化がさらに進んでいます。

* 最終用途産業別: 石油・ガスが最大、発電が最速

石油・ガスは、継続的な油田開発、中流の圧縮、下流のクリーン燃料アップグレードを反映し、産業用静止機器市場における2024年の支出の28.96%を占めました。しかし、発電は、グリッド安定化投資、柔軟なピーク負荷発電所、堅牢な熱交換器と中圧容器を必要とする廃熱発電ソリューションに支えられ、4.87%のCAGRで成長を牽引しています。化学・石油化学コンプレックスは、能力増強、改修、環境規制対応の改修を重ね、安定した消費を続けています。水・廃水処理プロジェクトは、都市化と飲料水不足により、ろ過容器や消毒接触タンクの需要が高まり、急速に拡大しています。鉱業、金属、食品加工は、顧客基盤を広げ、収益源を多様化し、単一セクターの景気減速を緩和しています。

地域分析

* アジア太平洋: 2024年には世界の収益の42.31%を維持し、製油所の拡張、石炭化学プラント、政府主導のインフラ回廊の継続的なパイプラインに支えられています。中国とインドにおける産業用静止機器市場規模は、石油化学生産、鉄鋼生産、グリッド規模の貯蔵施設の稼働により、上昇傾向を続けています。日本と韓国は、厳格な品質基準を満たす精密合金熱交換器や特殊バルブの高マージン受注に貢献し、東南アジア諸国は製造業の南下に伴い、主流の炭素鋼機器を吸収しています。

* 北米: シェールガス開発と石油化学原料統合への強い推進力に支えられています。米国はLNG輸出能力をリードしており、極低温圧力容器やトリプルオフセットバルブが必要とされています。カナダのオイルサンド事業者は、排出強度を低減するために高温熱交換器を改修しています。ニアショアリングの動きにより拡大するメキシコのマキラドーラ工場は、中圧炭素鋼容器の需要を押し上げています。地域の脱炭素化規制は、高度な熱回収蒸気発生器や低NOxプロセスヒーターの販売をさらに刺激しています。

* 欧州: 成熟した市場ですが、効率改善と寿命末期交換に向けた安定した受注が見られます。新規の化石燃料プラントが少ないため、産業用静止機器市場シェアの成長は緩やかです。代わりに、水素パイロットプロジェクト、バッテリー製造施設、地域暖房の拡張に資本が投入されています。ドイツの産業クラスターは、溶剤回収システム用の合金熱交換器を優先し、スカンジナビアのパルプ・製紙工場は、腐食を軽減するために複合材製蒸解釜を採用しています。東欧は、EUの支援を受けた近代化資金の恩恵を受け、新興の化学ハブにおけるコードスタンプ付き圧力容器やステンレス鋼製サニタリーバルブの需要を刺激しています。

競争環境

産業用静止機器市場は中程度に細分化された構造を特徴としており、上位5社が収益の約35%を支配していますが、ニッチなプレイヤーは地域や特定の用途で成功を収めています。Flowserve、Emerson Electric、Alfa Lavalなどの多国籍企業は、グローバルな製造拠点と統合されたサービスネットワークを活用し、バルブ、熱交換器、状態監視ソフトウェアにわたるバンドルソリューションを提供しています。彼らの規模は特殊合金の大量調達を可能にし、原材料価格の変動から部分的に保護されています。

デジタル能力が新たな競争の場となっています。EmersonのAI駆動バルブ診断特許は、予期せぬダウンタイムを40%削減するリアルタイムの予知診断を可能にしています。Alfa Lavalはドイツの高温熱交換器専門企業を買収し、エネルギー集約型セグメントでの地位を強化しています。一方、Flowserveの1億5,000万米ドルのインド工場は、急速に拡大するアジア太平洋地域の需要の中心に位置しています。中堅および地域企業は、迅速な製造、現地のアフターサービスサポート、または特殊材料溶接の専門知識(特に水素およびオフショア市場)を通じて差別化を図っています。

バルブや低圧容器では、技術的な参入障壁が低いため価格競争が激しいですが、サブシーバルブ、超高圧水素タンク、コンパクトなプリント回路熱交換器などのプレミアムニッチ市場では、設計革新と認証が持続的な競争優位性を生み出しています。オペレーターが予知分析やターンアラウンド計画を外部委託するにつれて、サービス収益はハードウェア販売よりも速く増加しており、長期的な顧客関係を強化し、収益の変動を平滑化しています。

主要プレイヤー

* Flowserve Corporation

* Emerson Electric Co.

* Alfa Laval AB

* Danfoss A/S

* Mitsubishi Heavy Industries, Ltd.

最近の業界動向

* 2025年9月: Alfa Lavalは、東南アジアのLNGターミナルや石油化学コンプレックスからの需要増加に対応し、グローバルな受注のための費用対効果の高い生産拠点を追加するため、ベトナムに1億8,000万米ドルを投じて新しい熱交換器工場を建設する計画を発表しました。

* 2025年7月: Flowserveは、韓国のバルブ専門企業を1億2,000万米ドルで買収し、高圧水素システムやその他の先進材料用途向けポートフォリオを強化する独自のシーリングおよび冶金技術を獲得しました。

* 2025年5月: Emerson Electricは、3年間にわたる7,500万米ドルの研究開発投資を経て、産業用静止機器向けのAI駆動予知保全プラットフォームを発表しました。同社は、このソフトウェアが最大6ヶ月先の故障を予測し、予期せぬダウンタイムを60%削減できると報告しています。

* 2025年3月: 三菱重工業は、オーストラリアの大規模グリーン水素プロジェクト向けに圧力容器と熱交換器を供給する3億5,000万米ドルの受注を獲得しました。これは、新興の水素経済における特殊高圧資産に対する世界的な需要の高まりを浮き彫りにしています。

産業用静的機器市場レポートの概要

このレポートは、石油・ガスおよびプロセス産業で使用される非可動機器、すなわち「静的機器」の世界市場に関する詳細な分析を提供しています。静的機器とは、圧力容器、熱交換器、配管、貯蔵タンク、バルブ、圧力リリーフ装置、ボイラー、炉/ヒーター、構造物などを指し、ポンプやコンプレッサーのような可動部品を持つ機器は含まれません。本調査では、これらの製品カテゴリーの販売から得られる収益を追跡し、製品タイプ、最終用途産業、地域ごとの市場トレンド、推定、予測、成長ダイナミクスを詳細に分析しています。

市場は2030年までに2231.7億米ドルに達すると予測されており、その成長は複数の要因によって牽引されています。主な推進要因としては、新興経済国における急速な工業化、上流の石油・ガスおよびLNGインフラの拡大、化学・石油化学分野での生産能力増強が挙げられます。また、より厳格な排出基準がエネルギー効率向上とNOx削減を目的とした熱交換器の改修需要を加速させており、熱交換器の売上は年平均成長率(CAGR)5.78%で伸びると見込まれています。さらに、水素経済への移行に伴う高圧機器の改修や、予測保全を可能にするデジタルツインの導入も市場の成長を後押ししています。

一方で、市場にはいくつかの阻害要因も存在します。高い設備投資コストと再生可能エネルギー発電へのシフト、特殊鋼や合金の価格変動、エキゾチック材料のサプライチェーンの混乱、ASME認定を受けた熟練した製造業者の不足などが挙げられます。特に、合金鋼の価格変動は、メーカーの利益率を圧迫し、固定価格契約を複雑化させ、高仕様用途における購入決定を遅らせる要因となっています。

主要セグメントの分析では、機器タイプ別に見ると、バルブが2024年の収益の33.42%を占め、最大のシェアを維持しています。これにはゲート、グローブ、チェックバルブ、ボールバルブ、バタフライバルブ、プラグバルブ、圧力リリーフバルブなどが含まれます。材料別では、炭素鋼、ステンレス鋼、合金鋼、非鉄金属および複合材料が主要な構成材料として分析されています。圧力定格は低圧(300 psi未満)、中圧(300~900 psi)、高圧(900 psi超)に分類されています。

最終用途産業別では、石油・ガス、電力発電、化学・石油化学、水・廃水、鉱業・金属、食品・飲料などが含まれますが、電力発電分野はグリッドの近代化と再生可能エネルギーの統合により、4.87%のCAGRで最も力強い成長が見込まれています。地域別では、アジア太平洋地域が2030年まで5.57%のCAGRで最も速い成長を遂げると予測されており、北米、ヨーロッパ、中東・アフリカ、南米も重要な市場として詳細に分析されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Flowserve Corporation、Emerson Electric Co.、Alfa Laval A B、三菱重工業株式会社など、多数の主要企業のプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。技術的な展望としては、エッジコンピューティングやAI分析の導入が注目されており、予測保全などの分野で静的機器の運用効率向上に貢献すると期待されています。

本レポートは、産業用静的機器市場の包括的な理解を深め、将来の成長機会と課題を特定するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興経済国全体での急速な工業化

- 4.2.2 上流の石油・ガスおよびLNGインフラの拡大

- 4.2.3 化学品および石油化学品における生産能力の増強

- 4.2.4 より厳格な排出基準が熱伝達改修を推進

- 4.2.5 高圧機器向け水素経済改修

- 4.2.6 予測保全を可能にするデジタルツインの採用

-

4.3 市場の制約

- 4.3.1 高い設備投資コストと再生可能エネルギー発電への移行

- 4.3.2 特殊鋼および合金の価格変動

- 4.3.3 特殊材料のサプライチェーンの混乱

- 4.3.4 ASME認定の熟練製造業者の不足

- 4.4 産業エコシステム分析

- 4.5 規制環境と基準

- 4.6 技術的展望(エッジおよびAI分析)

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 機器タイプ別

- 5.1.1 バルブ

- 5.1.1.1 ゲート、グローブ、チェック

- 5.1.1.2 ボールバルブ

- 5.1.1.3 バタフライバルブ

- 5.1.1.4 プラグバルブ

- 5.1.1.5 減圧弁

- 5.1.2 炉 / ボイラー

- 5.1.3 熱交換器

- 5.1.4 圧力容器

-

5.2 構造材料別

- 5.2.1 炭素鋼

- 5.2.2 ステンレス鋼

- 5.2.3 合金鋼

- 5.2.4 非鉄金属および複合材料

-

5.3 圧力定格別

- 5.3.1 低圧 (< 300 psi)

- 5.3.2 中圧 (300–900 psi)

- 5.3.3 高圧 (> 900 psi)

-

5.4 エンドユーザー産業別

- 5.4.1 石油・ガス

- 5.4.2 発電

- 5.4.3 化学・石油化学

- 5.4.4 水・廃水

- 5.4.5 鉱業・金属

- 5.4.6 食品・飲料

- 5.4.7 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 フローサーブ・コーポレーション

- 6.4.2 エマソン・エレクトリック社

- 6.4.3 アルファ・ラバル A B

- 6.4.4 ダンフォス A/S

- 6.4.5 三菱重工業株式会社

- 6.4.6 KSB SE & Co. KGaA

- 6.4.7 ベラン・インク

- 6.4.8 ヴァルチラ Oyj Abp

- 6.4.9 ジョンソンコントロールズ インターナショナル plc

- 6.4.10 ザイレム・インク

- 6.4.11 SPXフロー・インク

- 6.4.12 L&Tバルブス・リミテッド

- 6.4.13 ポール・ミューラー・カンパニー

- 6.4.14 ケルビオン・ホールディング GmbH

- 6.4.15 ハモン & シー (インターナショナル) S.A.

- 6.4.16 日本製鉄エンジニアリング株式会社

- 6.4.17 斗山メカテック株式会社

- 6.4.18 IHIパワーシステムズ株式会社

- 6.4.19 日立造船株式会社

- 6.4.20 CIMCエンリック・ホールディングス Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用静止機器とは、工場やプラントにおいて、流体や物質の貯蔵、熱交換、分離、反応、輸送といったプロセスを担う、主に可動部を持たない、あるいはごくわずかな可動部しか持たない機器の総称でございます。これらは、ポンプやコンプレッサーといった回転機器と対比される概念であり、その機能はプラント全体の安定稼働と効率性に不可欠な要素でございます。石油化学、電力、製薬、食品、ガス、水処理など、多岐にわたる産業分野でその重要性が認識されております。

主な種類としては、以下のようなものが挙げられます。

第一に、圧力容器でございます。これは内部に一定以上の圧力を保持する容器であり、反応器、分離器、貯槽などが含まれます。高圧ガス保安法をはじめとする厳格な安全基準が適用され、設計、製造、検査の各段階で高い信頼性が求められます。

第二に、熱交換器でございます。異なる温度の流体間で熱を効率的に交換するための機器であり、シェル&チューブ式、プレート式、空冷式など多様な形式がございます。加熱、冷却、蒸発、凝縮といったプロセスに不可欠であり、プラントのエネルギー効率を左右する重要な役割を担っております。

第三に、貯蔵タンクでございます。液体や気体を大量に貯蔵するための容器であり、原油タンク、LNGタンク、薬品タンクなど、貯蔵する物質の特性に応じて様々な構造や材質が採用されます。大気圧タンク、低圧タンク、球形タンクなどがあり、安全性と環境への配慮が特に重視されます。

第四に、塔槽類でございます。蒸留、吸収、ストリッピングといった分離操作を行うための縦型容器であり、蒸留塔や吸収塔が代表的でございます。内部には棚段や充填物が設けられ、物質間の接触効率を高めることで分離性能を向上させております。

第五に、配管でございます。これは機器間を接続し、流体を輸送するためのシステム全体を指します。バルブやフィッティング類を含め、プラントの血管とも言える存在であり、適切な設計と施工がプラントの機能維持に不可欠でございます。

その他、燃料を燃焼させてプロセス流体を加熱する炉(ファーネス)や、ボイラーなども静止機器に分類されることがございます。

これらの産業用静止機器は、石油精製プラントにおける原油の分離・精製、化学プラントにおける各種化学製品の合成、電力プラントにおける蒸気生成、製薬・食品プラントにおける原料処理や製品製造、ガスプラントにおけるLNGの液化・貯蔵・気化など、あらゆるプロセス産業の基盤を支えております。物質の貯蔵、温度・圧力の制御、物質の分離・混合・反応といった、それぞれの機器が持つ固有の機能が組み合わされることで、複雑な生産プロセスが実現されております。

関連技術としては、まず材料科学が挙げられます。高温、高圧、腐食性環境に耐えうる特殊合金や複合材料の開発、溶接性の向上などが常に求められております。次に、設計・解析技術でございます。CADによる設計、CAE(コンピュータ支援エンジニアリング)を用いた有限要素法(FEM)による応力解析や流体解析(CFD)により、機器の安全性と性能を最適化しております。また、ASME、JIS、高圧ガス保安法といった国内外の安全規格や法規への準拠も極めて重要でございます。製造技術においては、大型部品の精密加工、自動溶接や特殊溶接技術、そして超音波探傷や放射線透過検査などの非破壊検査(NDT)技術が品質確保に不可欠でございます。さらに、保全・診断技術として、IoTやAIを活用した予知保全、ドローンによる点検、腐食診断、疲労診断などが進化し、機器の長寿命化と安定稼働に貢献しております。

市場背景としましては、既存プラントの老朽化に伴う更新需要や、新興国におけるプラント建設の増加により、安定した需要が見込まれております。しかしながら、安全性・信頼性のさらなる向上、環境規制の強化(省エネ、CO2排出削減)、グローバルなコスト競争の激化、そして設計・製造・保全を担う熟練技術者の不足といった課題に直面しております。このような状況の中、デジタル化の推進が重要なトレンドとなっております。スマートプラント化、デジタルツインの活用、AIによる設計最適化や予知保全の高度化が進められております。また、高効率化、省スペース化、特殊環境対応といった高機能化も求められており、カーボンニュートラル社会の実現に向けたCCUS(二酸化炭素回収・利用・貯留)や水素関連機器の開発も活発化しております。さらに、建設期間短縮やコスト削減を目的としたモジュール化の導入も進んでおります。

今後の展望としましては、脱炭素化社会への移行が最大のドライバーとなるでしょう。水素製造・貯蔵・輸送、アンモニア製造、CCUS関連の静止機器の需要は飛躍的に増加すると予測されます。これに伴い、より過酷な環境に耐えうる新素材の開発や、製造プロセスの革新が加速するでしょう。デジタル技術の深化も不可欠であり、AIによる設計の自動化・最適化、製造プロセスの完全自動化、そしてリアルタイムでの状態監視と予知保全の高度化が、機器の安全性と効率性を一層高めることになります。グローバル市場においては、新興国市場への対応に加え、国際標準化への貢献が日本の産業用静止機器メーカーにとって重要となります。また、災害対応能力の向上やサプライチェーンの強靭化といったレジリエンス強化も喫緊の課題でございます。これらの変化に対応するためには、デジタル技術と専門知識を兼ね備えた次世代の人材育成が不可欠であり、産業界全体で取り組むべき課題として認識されております。産業用静止機器は、今後も社会インフラと産業活動を支える基盤として、その進化が期待されております。