産業用バルブ市場規模とシェア分析:成長動向と予測 (2026年~2031年)

産業用バルブ市場レポートは、タイプ(ボール、バタフライ、ゲートなど)、製品(クォーターターン、マルチターンなど)、バルブ機能(遮断、調整など)、本体材質(鋼、合金ベースなど)、用途(石油・ガス、電力など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用バルブ市場の概要と将来予測(2026年~2031年)

本レポートは、産業用バルブ市場の規模、シェア、成長トレンド、および2026年から2031年までの予測について詳細に分析したものです。市場は、タイプ(ボール、バタフライ、ゲートなど)、製品(クォーターターン、マルチターンなど)、バルブ機能(隔離、調整など)、本体材料(スチール、合金ベースなど)、用途(石油・ガス、電力など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

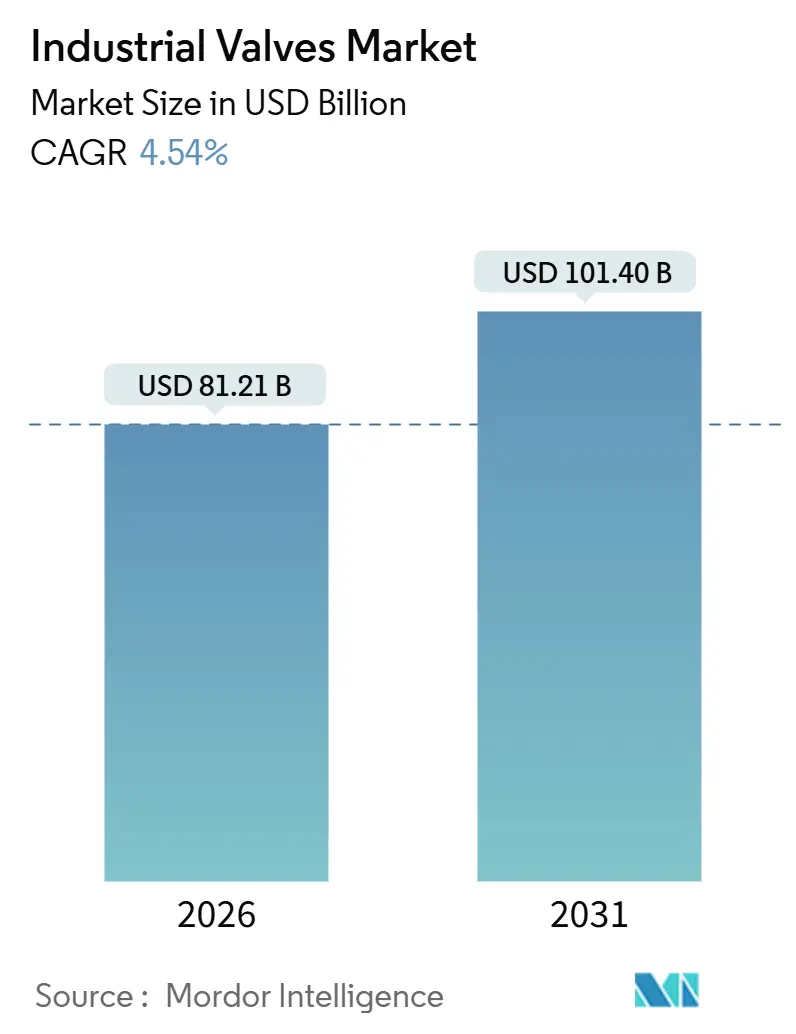

産業用バルブ市場は、2026年には812.1億米ドルと推定され、2031年には1,014.0億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は4.54%です。この市場は、LNGプラントの建設、大規模な海水淡水化プロジェクト、水素および炭素回収ネットワークの構築、半導体製造工場の急増といった要因によって牽引されています。これらの新規設備投資は、極低温、超高圧、超高純度媒体に耐えうる特殊バルブへの需要を高めており、汎用バルブの交換需要から収益構成が変化し、プレミアム価格と長いリードタイムを伴う製品へのシフトが見られます。

地域別に見ると、アジア太平洋地域が2025年の収益シェアの40.47%を占め、シンガポール、タイ、インドネシアにおける新規LNGターミナル建設が市場を牽引しています。一方、中東・アフリカ地域は、UAEの9.2億米ドルのハシヤン海水淡水化プラントやカタールの28億米ドルの施設E海水淡水化プロジェクトに支えられ、2031年までに6.57%のCAGRで最も急速に成長する地域となる見込みです。バルブタイプ別では、ボールバルブがタイプセグメントの40.48%を占めていますが、チェックバルブは、より厳格な漏洩排出規制への対応として改修が進むことで、7.18%のCAGRで拡大すると予測されています。市場集中度は低いと評価されています。

主要レポートのポイント

* タイプ別: ボールバルブは2025年に40.48%の収益シェアを占め、チェックバルブは2031年までに7.18%のCAGRで拡大すると予測されています。

* 製品カテゴリ別: クォーターターンバルブは2025年に産業用バルブ市場シェアの55.18%を占め、マルチターンバルブは2031年までに5.81%のCAGRで成長すると予測されています。

* バルブ機能別: 隔離バルブは2025年に産業用バルブ市場規模の61.17%を占め、チェックバルブおよび安全バルブは2031年までに6.66%のCAGRで進展すると予測されています。

* 本体材料別: スチール製バルブは2024年の収益の45.22%を占めましたが、合金ベースの本体は2031年までに7.71%のCAGRで成長すると予測されています。

* 用途別: 石油・ガスは2024年の収益の41.18%を占めましたが、新エネルギーセグメントは2031年までに9.22%のCAGRで最も急速に成長すると予測されています。

* 地域別: アジア太平洋地域は2025年の需要の40.47%を占め、中東・アフリカ地域は2031年までに6.57%のCAGRを記録すると予測されています。

市場のトレンドと洞察:推進要因

産業用バルブ市場の成長を牽引する主な要因は以下の通りです。

* アジア太平洋地域におけるLNGターミナル建設(CAGRへの影響:+1.20%): シンガポール、タイ、インドネシアなどで新たなLNGターミナルが建設されており、これには極低温サービスに対応する数千個の極低温ボールバルブやバタフライバルブが必要です。ニッケル合金の供給制約によりリードタイムが長期化し、自社鋳造所を持つOEMに有利な状況が生まれています。ASME B16.34認定のニッケル合金製本体への仕様変更は、平均販売価格を押し上げ、統合サプライヤーの利益率を高めています。

* GCC諸国における海水淡水化設備投資の急増(CAGRへの影響:+0.90%): UAEのハシヤン海水淡水化プラント(9.2億米ドル)やカタールの施設E(28億米ドル)のような大規模プロジェクトは、高塩分濃度のブライン処理に対応する耐腐食性の二相ステンレス鋼バルブを大量に必要とします。各プラントには2,000~3,000個の二相ステンレス鋼製ゲートバルブやバタフライバルブが必要とされ、現地の鋳造所不足により、欧米のベンダーが事前認定される傾向があり、地域支出の再配分と合弁事業の機会が生まれています。

* 北米化学セクターにおける予知保全主導の交換サイクル(CAGRへの影響:+0.70%): IoTポジショナーとクラウド分析の活用により、バルブの交換間隔が10~12年から7~9年に短縮され、スマートグローブバルブやコントロールバルブの需要が加速しています。米国のメタン規制は四半期ごとの漏洩調査と罰金を課しており、高ブリードバルブの早期交換を促しています。大手石油化学企業は25%の価格プレミアムにもかかわらず低排出パッキンを採用する一方、中小企業は導入を遅らせる傾向があり、市場内で二極化した購買パターンが生じています。

* 水素およびCCSメガプロジェクトにおける超高圧バルブ需要(CAGRへの影響:+1.10%): 英国のH2NorthEastプロジェクトのように、テッサイドの産業クラスターを洋上貯蔵施設に接続する水素パイプラインネットワークは、水素脆化を防ぐために1,000~1,034バールの圧縮水素に対応するバルブを必要とします。溶接資格を持つ労働者の不足によりスケジュールが遅延し、EPC請負業者は事前に組み立てられたバルブスキッドを採用する傾向があり、プロジェクト受注は少数の高能力サプライヤーに集中しています。

* 半導体製造工場における超高純度バルブのブーム(CAGRへの影響:+0.60%): アジア太平洋地域(台湾、韓国、日本)および北米(アリゾナ、テキサス)における半導体製造工場の建設ラッシュは、SEMI F57の清浄度基準を満たす超高純度媒体用バルブの需要を創出しています。

市場のトレンドと洞察:抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* ニッケル合金鋳造の不足によるリードタイムの延長(CAGRへの影響:-0.80%): インドネシアのニッケル鉱石輸出禁止(2020年から2024年、2025年まで延長)とフィリピンの同様の規制により、世界の精製ニッケル生産の70~80%が中国に集中し、ニッケル含有量が20%を超える二相ステンレス鋼やインコネル製バルブ鋳造のボトルネックとなっています。中小規模の加工業者はニッケルの事前購入に必要な資金力に欠け、特殊合金セグメントから撤退し、FlowserveやVelanのような垂直統合型企業や複数年供給契約を持つ企業に市場シェアを譲っています。この統合傾向は、インドネシアとフィリピンで新たなニッケル精製能力が2027年から2028年に稼働するまで続くと見られています。

* 中小企業における厳格な漏洩排出試験コスト(CAGRへの影響:-0.50%): 米国環境保護庁(EPA)が2024年12月に導入したメタン規制の「スーパーエミッター対応プログラム」は、第三者による衛星または航空調査で検出された1時間あたり100キログラムを超える排出漏洩を5日以内に修理することを施設に義務付けています。これは、古いゲートバルブやグローブバルブのステムからの漏洩も対象となります。結果として、中小規模のサプライヤーは製品ポートフォリオを統合するか、規制市場から撤退する傾向にあり、大手OEMはより高い生産量で試験コストを償却しています。この規制の非対称性は市場集中を加速させ、上位5社のバルブサプライヤーが2028年までにさらに3~5%のシェアを獲得すると予測されています。

* 電動アクチュエータへの急速な移行による手動バルブ需要の減少(CAGRへの影響:-0.30%): 電動アクチュエータへのシフトは、手動バルブの需要を減少させる可能性があります。

セグメント分析

* タイプ別:ボールバルブが優位、チェックバルブが安全規制で急増

ボールバルブは2025年に40.48%の市場シェアを占め、石油、ガス、化学用途におけるクォーターターン操作の簡便さと高い遮断性能を反映しています。一方、チェックバルブは、水素パイプラインやCCSネットワークにおける逆流防止を義務付けるプロセス安全規制により、2031年までに7.18%のCAGRで最も急速に成長すると予測されています。バタフライバルブは、大口径、低圧の水・廃水システムでゲートバルブよりもコスト優位性を提供しますが、オペレーターが重要な隔離用途でボールバルブを優先するため、そのシェアは安定しています。API 6Dの耐火性および低排出に関する改訂は、ボールバルブの形状に有利に働き、二重プレートチェックバルブは緊急停止時にLNG極低温ポンプを保護します。バタフライバルブは水処理分野で、ゲートバルブは高圧蒸気サービスで引き続き使用され、プラグバルブはスラリー用途のニッチ市場を占めています。

* 製品(動作)別:クォーターターンバルブの速度とマルチターンバルブの精度

クォーターターンバルブは2025年に55.18%のシェアを占め、自動バッチプロセスや緊急遮断システムにおける迅速な作動(開から閉まで90度)によるサイクルタイム短縮がその優位性の根拠となっています。マルチターンバルブは、水素およびCCSプロジェクトが1,000バールの負荷下でのシーリングのためにゲートバルブやグローブバルブを特定するため、5.81%のCAGRで成長すると予測されています。電動アクチュエータへのシフトは、製品構成の経済性を再構築しています。エマソンの2024年第3四半期決算発表では、石油化学コンプレックスが空気圧システムを電動システムに置き換え、計装用空気圧縮機を排除し、エネルギー消費を15~20%削減する動きにより、マルチターンバルブへの電動アクチュエータの取り付けが前年比12%増加したことが強調されました。ISO 5211の取り付け汎用性により、クォーターターンデバイスは改修作業で人気を維持していますが、カスタムキットはマルチターンアップグレードのコストを複雑にしています。

* バルブ機能別:隔離バルブがリード、チェックバルブと安全バルブが加速

隔離バルブは2025年に機能別シェアの61.17%を占め、原油パイプラインから都市用水供給まで、あらゆる最終用途セクターにおけるオンオフサービスでの普及を反映しています。コントロールバルブやスロットリングバルブを含む調整バルブは、パルプ・紙、医薬品、発電などの連続プロセス産業で、製品品質と熱効率にとって±2%以内の設定点維持が重要であるため、使用されています。隔離バルブは最も幅広い用途基盤から恩恵を受けていますが、その汎用性(多くのボールバルブやゲートバルブが性能よりも価格で競争する)は利益率の拡大を制限しています。対照的に、調整バルブは精密なトリムとポジショナーの統合により、単価が30~50%高くなりますが、その市場シェアは連続プロセス産業の設備投資集約度によって制約されています。チェックバルブは中間的な位置を占め、調整バルブよりも単価は低いものの、安全バルブよりも販売量が多く、二重プレートおよび傾斜ディスク設計は、コンパクトな設置面積と低圧損によりLNGサービスでシェアを拡大しています。

* 本体材料別:合金ベースのバリアントが耐食性需要でスチールを上回る

スチール製バルブは2025年に45.22%のシェアを維持し、非腐食性の炭化水素および水サービス用の炭素鋼(ASTM A216 WCB)と、軽度腐食性の化学および食品加工用途用のオーステナイト系ステンレス鋼(316/316L)でほぼ均等に分かれています。鋳鉄およびダクタイル鋳鉄バルブは、バルブあたりのコストが最重要であり、セメントまたはエポキシライニングで腐食率を管理できる低圧の都市用水および廃水システムで使用されます。しかし、二相ステンレス鋼2205、インコネル625、9%ニッケル鋼などの合金バリアントは、LNGおよびグリーン水素設備が高い耐食性を要求するため、7.71%のCAGRで増加すると予測されています。二相ステンレス鋼(2205、2507)は、オーステナイト系グレードの耐食性とフェライト系グレードの強度を兼ね備え、ソリッドインコネルと比較して材料コストを15~20%削減できる薄肉軽量バルブ本体を可能にしますが、溶接後の熱処理が必要となる溶接性の課題が、現場での配管製造における採用を制限しています。インコネルとハステロイは、サワーガスおよび超臨界CO₂サービスに不可欠な材料であり続けています。インドネシアの鉱石輸出禁止は、ニッケル集約型合金の調達リスクを直接的に影響させ、産業用バルブ市場内の調達戦略に影響を与えています。

* 用途別:新エネルギーが急増、石油・ガスは成熟

石油・ガスは2025年に用途別シェアの41.18%を占めましたが、これは多様なトレンドを隠しています。成熟した盆地(北海、メキシコ湾)では上流のオフショア生産が縮小する一方、フロンティア地域(ガイアナ、スリナム)では拡大しています。中流のパイプラインインフラはLNG輸出に対応するために緩やかに成長し、下流の精製はOECD市場では停滞していますが、アジアと中東では堅調です。新エネルギー用途は2031年までに9.22%のCAGRで拡大し、市場平均の2倍以上となっています。これは、風力タービンの油圧ピッチシステム、太陽熱溶融塩ループ、バッテリーエネルギー貯蔵の熱管理回路によって推進されており、これらは10年前にはごくわずかなバルブ量しか消費していませんでした。都市用水プロジェクトは安定した交換需要を支え、半導体製造工場はSEMI F57の清浄度限界を満たす超高純度媒体用バルブを消費しています。これらの新たな分野が、産業用バルブ市場全体の対象範囲を広げています。

地域分析

* アジア太平洋地域は2025年に40.47%の収益を占め、LNGターミナルと半導体製造工場がそれぞれ数千個の精密バルブを必要とすることで牽引されています。中国、台湾、韓国が半導体製造工場の需要を支え、東南アジアは石炭代替としてガスインフラを拡大しています。

* 北米は、その広大な既存設備から高いアフターマーケット収益を生み出しています。CHIPS法による390億米ドルのインセンティブは、アリゾナ、テキサス、オハイオ州におけるインテル、マイクロン、サムスンの半導体製造工場を刺激し、厳格なバルブ清浄度仕様を持つ超高純度水ループを組み込んでいます。

* 中東・アフリカ地域は、GCC諸国の海水淡水化設備投資とサウジアラビアの石油化学拡張に支えられ、2031年までに世界最速の6.57%のCAGRを記録すると予測されています。

* ヨーロッパの洋上風力発電およびCCSハブは、化石燃料発電所の廃止を部分的に相殺しています。

* ラテンアメリカのプレソルトおよびシェールプロジェクトは、地域のバルブ需要を維持しており、産業用バルブ市場の地理的広がりを示しています。

競争環境

産業用バルブ市場は非常に細分化されています。自社鋳造所や複数年ニッケル契約を持つ大手OEMは、原材料価格の変動から保護されており、IMI Criticalのような水平専門企業は、厳しいサービス環境のニッチ市場で40%以上の利益率を確保しています。水素対応コーティング、モジュール式アクチュエータの改修、データ中心の予知保全プラットフォームなどが、新たな市場機会となっています。KITZやAVKのような地域チャレンジャーは、12~16週間という短いリードタイムを活用してEPC(設計・調達・建設)の受注を獲得しています。バルブモデルあたり5万~8万米ドルの認証コストは、償却済みの試験ポートフォリオを持つ既存企業に有利に働き、産業用バルブ市場内のシェア統合を促進しています。

主要プレーヤーは以下の通りです。

* Emerson Electric Co.

* Flowserve Corporation

* SLB

* Crane Company

* IMI

最近の業界動向

* 2025年2月: Flowserve Corporationは、液化天然ガス(LNG)、水素、その他の産業ガスセクター向けの縮小ポート、クォーターターンフローティングボールバルブであるWorcester Cryogenicシリーズを発表しました。3ピース(CF44シリーズ)およびフランジ付き(CF51/CF52シリーズ)の構成で利用可能で、高強度ステムを特徴としています。

* 2024年4月: Chemtech Industrial Valves (CIVL)は、インドの銅プラント向けにDN 2400 MMのゴーグルバルブを製造・供給しました。このバルブは、二酸化硫黄および三酸化硫黄のヒュームを含む非常に毒性が高く腐食性の高い用途に対応するために設計・製造されました。

本レポートは、産業用バルブ市場に関する包括的な分析を提供しており、その定義、市場の推進要因と抑制要因、市場規模と成長予測、競争環境、および将来の展望について詳細に述べております。

1. レポートの定義と範囲

本調査における産業用バルブ市場は、工場で製造される機械装置のうち、工業用配管およびプロセスシステム内で液体、ガス、またはスラリーの流れを開始、停止、または調整することを主目的とするもの全てを対象としております。これには、作動方式の種類は問いません。収益はバルブメーカーの販売時点での米ドル建てで計上され、世界27カ国の市場が分析対象です。家庭用配管の蛇口、マイクロ流体ラボバルブ、およびスタンドアロンのアクチュエータは調査範囲から除外されております。

2. 市場の状況

2.1. 市場の推進要因

市場の成長を牽引する主要な要因は以下の通りです。

* アジア太平洋地域におけるLNGターミナル建設の増加: 液化天然ガス(LNG)関連プロジェクトの活発化がバルブ需要を押し上げています。

* GCC諸国における海水淡水化設備投資(CAPEX)の急増: 中東湾岸協力会議(GCC)諸国での水不足対策としての淡水化プラント建設が、関連バルブの需要を大幅に増加させています。

* 北米化学セクターにおける予知保全駆動の交換サイクル: 予知保全技術の導入により、化学プラントでのバルブ交換サイクルが短縮され、需要が促進されています。

* 水素およびCCS(二酸化炭素回収・貯留)メガプロジェクトにおける超高圧バルブの需要: 新エネルギー分野における大規模プロジェクトが、特殊な超高圧バルブの需要を生み出しています。

* 半導体製造工場における超高純度バルブの需要急増: 半導体産業の拡大に伴い、クリーンルーム環境で使用される超高純度バルブの需要が高まっています。

2.2. 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* ニッケル合金鋳造品の不足によるリードタイムの延長: 特定の高性能バルブに不可欠なニッケル合金の供給不足が、製品の納期延長を引き起こしています。

* 中小企業にとってのより厳格な漏洩排出試験コスト: 環境規制の強化に伴う漏洩排出試験の厳格化が、特に中小企業にとってコスト負担となっています。

* 電動アクチュエータへの急速な移行による手動バルブ需要の減少: 自動化の進展により電動アクチュエータの採用が増加し、従来の手動バルブの需要が一部減少しています。

2.3. バリューチェーン分析とポーターのファイブフォース

本レポートでは、バリューチェーン分析を通じて市場の構造を理解し、ポーターのファイブフォース(供給者の交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の程度)を用いて市場の競争環境を詳細に分析しております。

3. 市場規模と成長予測(金額ベース)

産業用バルブ市場は、2031年までに1,014億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.54%と見込まれております。

3.1. タイプ別

ボール弁、バタフライ弁、ゲート弁、グローブ弁、プラグ弁、その他のタイプに分類されます。

3.2. 製品別

クォーターターン弁、マルチターン弁、その他の製品に分類されます。

3.3. バルブ機能別

遮断弁、調整弁、チェック弁および安全弁に分類されます。特にチェック弁は、より厳格な逆流防止および安全規制の義務化により、2031年までCAGR 7.18%で最も速い成長を遂げると予測されております。

3.4. 本体材料別

鋼(炭素鋼、ステンレス鋼)、合金ベース(デュプレックス、インコネルなど)、鋳鉄/ダクタイル鋳鉄、極低温ニッケル合金、その他の材料に分類されます。LNG、水素、サワーガスプロジェクトにおける耐食性要件の高まりから、合金ベースのバルブはCAGR 7.71%で成長を牽引すると見込まれております。

3.5. 用途別

石油・ガス、電力、水・廃水管理、化学、新エネルギー、その他の用途(食品加工、鉱業、海洋など)に分類されます。

3.6. 地域別

アジア太平洋(中国、インド、日本、韓国、インドネシア、ベトナム、マレーシア、タイ、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランス、北欧諸国、トルコ、ロシア、スペイン、その他)、南米(ブラジル、アルゼンチン、コロンビア、その他)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、カタール、エジプト、ナイジェリア、南アフリカ、その他)の各地域で分析されております。中東・アフリカ地域は、海水淡水化および石油化学への投資に牽引され、2031年までCAGR 6.57%で最も高い成長潜在力を示すと予測されております。

4. 競争環境

本レポートでは、市場集中度、主要企業の戦略的動向、市場シェアおよびランキング分析を提供しております。Alfa Laval、AVK Holding A/S、Baker Hughes Company、Emerson Electric Co.、Flowserve Corporation、Hitachi Ltd、KITZ Corporationなど、グローバルレベルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向を含む28社の主要企業のプロファイルが掲載されております。

5. 市場機会と将来展望

市場には、未開拓の領域や満たされていないニーズが存在し、新たな機会が生まれています。特に食品加工産業からの需要増加が注目されます。また、IoT対応診断による予知保全の普及は、バルブの交換サイクルを従来の10~12年から7~9年に短縮し、スマートグローブ弁や制御弁のアフターマーケット販売を促進すると予測されております。

6. 調査方法と信頼性

Mordor Intelligenceの調査は、厳格な一次調査と二次調査に基づいており、その信頼性は高く評価されております。一次調査では、米国のミッドストリーム石油事業者、中東のEPC請負業者、東南アジアの水道事業者のメンテナンスマネージャーへのインタビューを通じて、平均販売価格、耐用年数、今後のシャットダウン計画などの貴重な情報を収集しております。二次調査では、UN Comtrade、US International Trade Commission、Eurostatなどの貿易データ、国際バルブ製造業者協会や中国バルブ協会の業界コード、エネルギー情報局、国際淡水化協会、世界鉄鋼協会のデータなど、多岐にわたる公開および有料情報源を活用しております。

市場規模の推定と予測は、生産量と純輸入データから見かけ消費量を算出し、サプライヤーからのASP(平均販売価格)とユニット推定値と照合するトップダウンモデルを採用しております。主要な変数として、上流・中流の設備投資トレンド、淡水化プラントの容量追加、製油所の定期修理頻度、地域別の鋼材価格変動、スマートバルブの改修率などが考慮されております。また、他社のレポートとの比較では、Mordor Intelligenceの調査が、アクチュエータやアフターマーケットサービスを含まない厳密な製品範囲、地域別ASPの差異を考慮した価格設定、および水素や淡水化プロジェクトなどの最新動向を反映した頻繁なモデル更新により、より透明性が高く、信頼できるベースラインを提供していることが示されております。

本レポートは、産業用バルブ市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アジア太平洋地域におけるLNGターミナルの建設

- 4.2.2 GCC諸国における海水淡水化の設備投資の急増

- 4.2.3 北米化学部門における予知保全主導の交換サイクル

- 4.2.4 超高圧バルブを必要とする水素およびCCSのメガプロジェクト

- 4.2.5 半導体製造工場における超高純度バルブの需要急増

- 4.3 市場の阻害要因

- 4.3.1 ニッケル合金鋳造の不足によるリードタイムの延長

- 4.3.2 中小企業にとってのより厳格な漏洩排出試験コスト

- 4.3.3 電動アクチュエータへの急速な移行による手動バルブ需要の侵食

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 ボールバルブ

- 5.1.2 バタフライバルブ

- 5.1.3 ゲートバルブ

- 5.1.4 グローブバルブ

- 5.1.5 プラグバルブ

- 5.1.6 その他のタイプ

- 5.2 製品別

- 5.2.1 クォーターターンバルブ

- 5.2.2 マルチターンバルブ

- 5.2.3 その他の製品

- 5.3 バルブ機能別

- 5.3.1 遮断弁

- 5.3.2 調整弁

- 5.3.3 逆止弁および安全弁

- 5.4 本体材料別

- 5.4.1 鋼(炭素鋼およびステンレス鋼)

- 5.4.2 合金ベース(二相鋼、インコネルなど)

- 5.4.3 鋳鉄/ダクタイル鋳鉄

- 5.4.4 極低温ニッケル合金

- 5.4.5 その他

- 5.5 用途別

- 5.5.1 石油・ガス

- 5.5.2 電力

- 5.5.3 水および廃水管理

- 5.5.4 化学薬品

- 5.5.5 新エネルギー

- 5.5.6 その他の用途(食品加工、鉱業、海洋を含む)

- 5.6 地域別

- 5.6.1 アジア太平洋

- 5.6.1.1 中国

- 5.6.1.2 インド

- 5.6.1.3 日本

- 5.6.1.4 韓国

- 5.6.1.5 インドネシア

- 5.6.1.6 ベトナム

- 5.6.1.7 マレーシア

- 5.6.1.8 タイ

- 5.6.1.9 その他のアジア太平洋地域

- 5.6.2 北米

- 5.6.2.1 米国

- 5.6.2.2 カナダ

- 5.6.2.3 メキシコ

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 イタリア

- 5.6.3.4 フランス

- 5.6.3.5 北欧諸国

- 5.6.3.6 トルコ

- 5.6.3.7 ロシア

- 5.6.3.8 スペイン

- 5.6.3.9 その他のヨーロッパ地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 コロンビア

- 5.6.4.4 その他の南米地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 カタール

- 5.6.5.4 エジプト

- 5.6.5.5 ナイジェリア

- 5.6.5.6 南アフリカ

- 5.6.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 Alfa Laval

- 6.4.2 AVK Holding A/S

- 6.4.3 Baker Hughes Company

- 6.4.4 Circor International Inc.

- 6.4.5 Crane Company

- 6.4.6 Curtiss-Wright Corporation

- 6.4.7 Danfoss A/S

- 6.4.8 Emerson Electric Co.

- 6.4.9 Engipro Solutions LLP,

- 6.4.10 Flowserve Corporation

- 6.4.11 Georg Fischer Ltd.

- 6.4.12 Hitachi Ltd

- 6.4.13 Honeywell International Inc.

- 6.4.14 IMI Critical Engineering (IMI PLC)

- 6.4.15 ITT Inc.

- 6.4.16 KITZ Corporation

- 6.4.17 KLINGER Holding

- 6.4.18 Metso

- 6.4.19 Mueller Co. LLC

- 6.4.20 Nibco Inc.

- 6.4.21 Okano Valve Mfg. Co. Ltd.

- 6.4.22 SAMSON AKTIENGESELLSCHAFT

- 6.4.23 SLB

- 6.4.24 Technipfmc PLC

- 6.4.25 The Weir Group PLC

- 6.4.26 Valvitalia SpA

- 6.4.27 Velan

- 6.4.28 Xylem

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用バルブは、液体、気体、粉体、スラリーといった様々な流体の流れを制御するために、産業分野で不可欠な役割を果たす機器でございます。その主な機能は、流体の開閉、流量調整、圧力調整、方向転換、逆流防止、そして安全確保にあります。過酷な環境下での使用に耐えうるよう、高い耐久性、信頼性、精密な制御能力が求められ、プラントの安全性と効率的な稼働を支える基幹部品として位置づけられております。

産業用バルブには、その機能や構造、駆動方式、使用材料によって多種多様な種類が存在します。機能による分類では、流体を完全に遮断する「遮断弁」として、ボール弁、ゲート弁、プラグ弁、バタフライ弁などがございます。これらは迅速な開閉や確実な遮断が求められる場面で広く利用されます。一方、流体の流量を精密に調整する「流量調整弁」や「制御弁」としては、グローブ弁やニードル弁が代表的です。これらはプロセス制御において重要な役割を担います。また、流体の逆流を防ぐ「逆止弁(チャッキ弁)」や、配管内の圧力が異常に上昇した際に自動的に流体を排出して設備を保護する「安全弁(リリーフ弁)」も、プラントの安全運用には欠かせません。特殊な用途では、ダイヤフラム弁やピンチ弁のように、流体が弁の可動部に直接触れない構造を持つものもあり、腐食性流体や衛生管理が求められる分野で活用されます。駆動方式では、手動式のほか、空気圧、電動、油圧によって自動制御されるアクチュエータ付きのバルブが主流であり、プラントの自動化に貢献しています。使用材料は、流体の種類、温度、圧力、腐食性に応じて、鋳鉄、ステンレス鋼、特殊合金、プラスチックなどが適切に選定されます。

これらの産業用バルブは、非常に幅広い産業分野で利用されております。石油・ガス産業では、原油や天然ガスの採掘、輸送、精製プロセスにおいて、高圧・高温の流体を制御するために多数のバルブが使用されます。化学・石油化学産業では、様々な化学物質の反応プロセスや移送ラインで、精密な流量制御や安全確保のために不可欠です。発電所では、蒸気タービンへの蒸気供給や冷却水の管理など、高温・高圧の環境下で安定した運転を支えます。水処理施設や上下水道システムでは、水の供給、排水処理、浄水プロセスにおいて、大量の水を効率的に管理するためにバルブが用いられます。その他、食品・飲料、医薬品、半導体、鉄鋼、パルプ・紙といった製造業全般、さらには空調設備やビル管理システムなどのインフラ分野においても、その用途は多岐にわたります。

産業用バルブの性能を最大限に引き出し、効率的な運用を実現するためには、様々な関連技術が不可欠です。バルブの自動開閉や流量調整を行う「アクチュエータ」は、空気圧式、電動式、油圧式があり、それぞれ異なる特性を持ちます。これらのアクチュエータは、プラントの分散制御システム(DCS)やプログラマブルロジックコントローラ(PLC)といった「制御システム」と連携し、複雑なプロセスを自動で管理します。また、バルブの開度、流体の圧力、温度、流量などをリアルタイムで計測する「センサー技術」は、正確なフィードバック制御を可能にします。流体の漏洩を防ぐ「シール技術」は、ガスケット、パッキン、Oリングなどの開発を通じて、環境負荷の低減と安全性の向上に貢献しています。さらに、腐食性や耐熱性、耐圧性を向上させるための「材料科学」の進歩は、バルブの耐久性と適用範囲を広げています。近年では、IoT技術やAIを活用した「スマートバルブ」の開発も進んでおり、遠隔監視、予知保全、自己診断機能などが注目されています。

産業用バルブの市場は、世界の産業活動の動向に強く影響されます。新興国の工業化やインフラ整備の進展、既存プラントの老朽化に伴う更新需要、エネルギー需要の増加、そして環境規制の強化などが市場成長の主要な牽引役となっています。特に、石油・ガス、化学、発電といった基幹産業の設備投資は、バルブ市場に大きな影響を与えます。一方で、原材料価格の変動、サプライチェーンの不安定化、熟練技術者の不足、そして激しい国際競争といった課題も存在します。環境規制の強化は、ゼロリークや低排出ガス性能を持つバルブへの需要を高め、メーカーにはより高度な技術開発が求められています。また、デジタル化の波は、バルブの設計、製造、運用、保守の各段階に革新をもたらしつつあります。

将来展望として、産業用バルブはさらなる進化を遂げることが予想されます。最も注目されるのは、「スマートバルブ」の普及です。センサー、通信モジュール、マイクロプロセッサを内蔵したスマートバルブは、リアルタイムでの状態監視、遠隔操作、異常検知、そして予知保全を可能にし、プラントの稼働率向上とメンテナンスコスト削減に貢献します。これにより、従来の定期的なメンテナンスから、状態に基づいたメンテナンスへの移行が加速するでしょう。また、「省エネルギー化」への貢献も重要なテーマです。流体抵抗を低減し、圧力損失を最小限に抑える設計や、アクチュエータの効率化により、プラント全体のエネルギー消費量削減に寄与します。さらに、「環境規制への対応」として、漏洩ゼロを目指す高機能シール技術や、フュージティブエミッション(非意図的排出)を極限まで抑えるバルブの開発が引き続き進められます。極限環境下での使用に耐えうる「先進材料」の開発や、複雑な形状やカスタマイズされたバルブを効率的に製造するための「アディティブマニュファクチャリング(3Dプリンティング)」の活用も期待されています。サイバーセキュリティの確保も、スマートバルブシステムの普及に伴い、重要な課題となるでしょう。持続可能な社会の実現に向けて、バルブのライフサイクル全体での環境負荷低減やリサイクル性の向上も、今後の開発における重要な視点となります。産業用バルブは、今後も産業の発展と社会の持続可能性を支える上で、その重要性を増していくことでしょう。