産業車両市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

産業車両市場レポートは、車両タイプ(フォークリフト、牽引車など)、駆動方式(ICE、BEV、PHEV、FCEV)、自動運転レベル(手動など)、用途(製造業、倉庫業など)、重量区分(軽荷重、中荷重など)、および地域によって分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

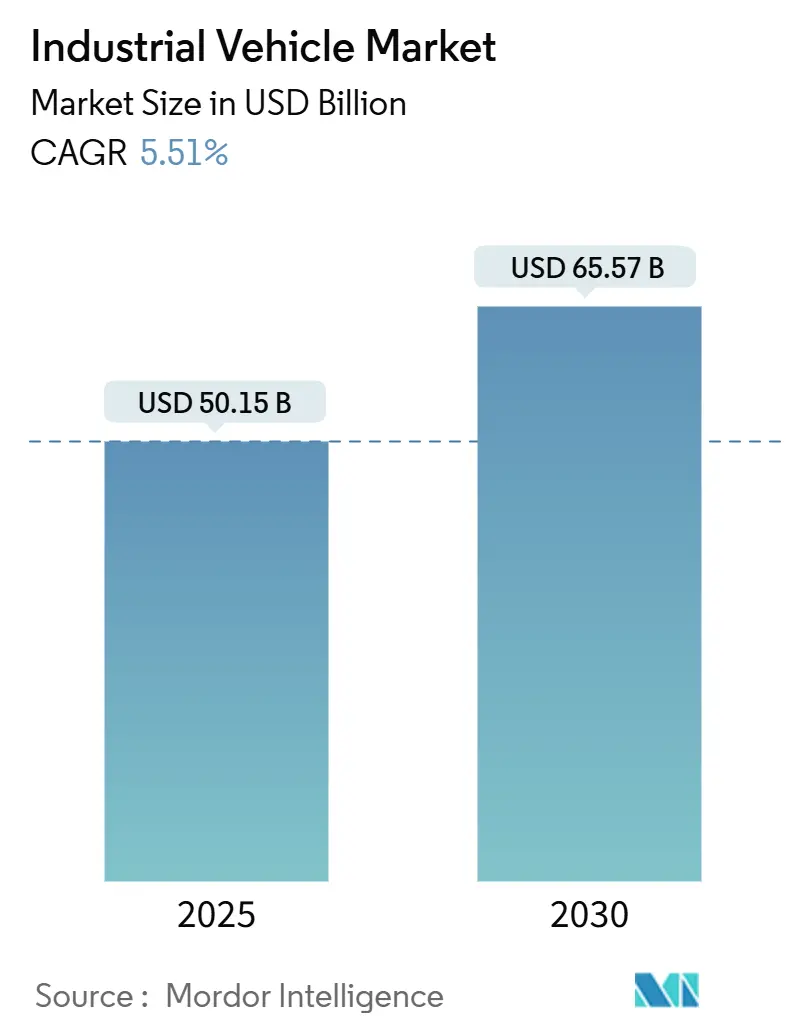

産業車両市場は、2025年に501.5億米ドルと推定され、2030年には655.7億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.51%で成長すると予測されています。eコマースの注文量増加、厳格なゼロエミッション規制、労働力不足が、ディーゼル車からバッテリー電動および自律型フリートへの移行を加速させています。特にアジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は中程度です。

カリフォルニア州のゼロエミッションフォークリフト規制やEUのStage V基準は、内燃機関(ICE)トラックの早期交換を促し、賃金上昇に直面する倉庫事業者は自動搬送車(AGV)を導入しています。リチウム供給制約や充電ネットワークの課題はあるものの、バッテリーコストの低下、予知保全ソフトウェア、サービスとしての機器(EaaS)が電動プラットフォームの総所有コスト(TCO)優位性を拡大しています。競争は価格から技術差別化へと移り、テレマティクス、衝突回避センサー、クラウド分析が必須機能となっています。

主要なレポートのポイント

* 車両タイプ別: 2024年はフォークリフトが43.14%を占め、AGVは2030年までにCAGR 5.53%で成長すると予測されています。

* 用途別: 倉庫および配送センターは、eコマースの急増と労働力不足への対応から、引き続き最大の需要源となる見込みです。

* 主要企業: 市場は中程度の集中度を示しており、主要プレイヤーは技術革新と戦略的提携を通じて競争優位性を確立しようとしています。

グローバル産業車両市場レポートの概要

本レポートは、グローバル産業車両市場に関する包括的な分析を提供しており、その導入、調査方法、エグゼクティブサマリー、市場の状況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されています。

市場の状況と主要な動向

市場の概況では、産業車両市場を牽引する複数の要因が特定されています。主な推進要因としては、eコマースの拡大に伴う倉庫の拡張、排出ガス規制の強化による電動化への移行、人件費の高騰がもたらす自動化技術の導入加速が挙げられます。さらに、コールドチェーン物流の成長、既存フリートへの自律走行キットの後付け、新興国における内陸港プロジェクトなども市場成長を後押ししています。

一方で、市場にはいくつかの阻害要因も存在します。電動産業車両の高額な初期費用、充電および水素供給インフラの不足は、導入の大きな障壁となっています。また、高度なシステムを操作できる熟練オペレーターの不足や、ネットワーク化されたフリートにおけるサイバーセキュリティの脆弱性も課題として挙げられています。

市場規模と成長予測

産業車両市場は、2030年までに655.7億米ドルに達すると予測されており、堅調な成長が見込まれています。推進タイプ別では、バッテリー式電気自動車(BEV)が最も急速に成長しており、排出ガス規制の強化と運用コストの低減を背景に、年平均成長率(CAGR)5.55%で拡大しています。

地域別では、アジア太平洋地域が2024年の収益の37.83%を占め、2030年まで最も速い成長を遂げると予測されています。これは、同地域の急速な経済成長と産業発展が背景にあると考えられます。

車両タイプ別では、フォークリフト、牽引トラクター、コンテナハンドリングトラック、産業用トラクター、パレットジャッキ、自動搬送車(AGV)などが分析対象となっています。特にAGVは、労働力不足の解消とスループットの向上に貢献し、eコマース事業者の即日配送目標を支援するため、倉庫での人気が高まっています。

本レポートでは、車両タイプ、推進タイプ(内燃機関、バッテリーEV、プラグインハイブリッドEV、燃料電池EV)、自律レベル(手動、半自律、完全自律)、用途(製造業、倉庫業、貨物・物流、建設、農業、小売など)、重量区分(軽、中、重、超重)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多岐にわたるセグメントについて、詳細な市場規模と成長予測が提供されています。

競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が含まれています。トヨタインダストリーズ、KIONグループ、Jungheinrich AG、Hyster-Yale Materials Handling Inc.、三菱ロジスネクスト株式会社、Crown Equipment Corp.、コマツ株式会社、Doosan Industrial Vehicle、Clark Material Handling Co.、Anhui Heli Co., Ltd.、Hangcha Group Co., Ltd.、Kalmar (Cargotec)、Konecranes Plc、Caterpillar Inc.、Manitou Group、Lonking Holdings Ltd.、SANY Heavy Industry Co., Ltd.、JCB Ltd.、Toyota-Raymond (TMH)、Yale Europe Materials Handlingといった主要企業のプロファイルが詳細に記述されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が網羅されています。

市場機会と将来展望

レポートは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

このレポートは、産業車両市場の現状と将来の展望を理解するための貴重な情報源となるでしょう。

以上このレポートは、産業車両市場の現状と将来の展望を理解するための貴重な情報源となるでしょう。特に、新規参入を検討している企業、既存市場での競争力を強化したい企業、あるいは投資家にとって、戦略的な意思決定を支援する上で不可欠なツールとなるはずです。本レポートが皆様のビジネス戦略策定の一助となれば幸いです。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 Eコマースに牽引される倉庫の拡張

- 4.2.2 排出基準の厳格化による電動化の推進

- 4.2.3 人件費の高騰が自動化の導入を促進

- 4.2.4 コールドチェーン物流の成長

- 4.2.5 既存フリートへの自律走行キットの後付け

- 4.2.6 新興経済国における内陸港プロジェクト

-

4.3 市場の制約

- 4.3.1 電動産業車両の高額な初期費用

- 4.3.2 充電および水素燃料供給インフラの不足

- 4.3.3 高度なシステムに対応できる熟練オペレーターの不足

- 4.3.4 ネットワーク化されたフリートにおけるサイバーセキュリティの脆弱性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

-

5.1 車両タイプ別

- 5.1.1 フォークリフト

- 5.1.2 牽引トラクター

- 5.1.3 コンテナハンドリングトラック

- 5.1.4 産業用トラクター

- 5.1.5 パレットジャッキ

- 5.1.6 無人搬送車 (AGV)

-

5.2 推進タイプ別

- 5.2.1 内燃機関 (ICE)

- 5.2.2 バッテリー電気自動車 (BEV)

- 5.2.3 プラグインハイブリッド電気自動車 (PHEV)

- 5.2.4 燃料電池電気自動車 (FCEV)

-

5.3 自律レベル別

- 5.3.1 手動

- 5.3.2 半自律

- 5.3.3 完全自律

-

5.4 用途別

- 5.4.1 製造業

- 5.4.1.1 自動車

- 5.4.1.2 化学

- 5.4.1.3 食品・飲料

- 5.4.1.4 鉱業

- 5.4.1.5 金属

- 5.4.2 倉庫業

- 5.4.3 貨物・物流

- 5.4.4 建設

- 5.4.5 農業

- 5.4.6 小売

- 5.4.7 その他

-

5.5 重量区分別

- 5.5.1 軽荷重

- 5.5.2 中荷重

- 5.5.3 重荷重

- 5.5.4 超重荷重

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務状況、戦略的情報、主要企業の市場順位/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 豊田自動織機株式会社

- 6.4.2 KIONグループAG

- 6.4.3 ユングハインリッヒAG

- 6.4.4 ハイスター・エール・マテリアルズ・ハンドリング社

- 6.4.5 三菱ロジスネクスト株式会社

- 6.4.6 クラウン・イクイップメント社

- 6.4.7 株式会社小松製作所

- 6.4.8 ドゥサン産業車両

- 6.4.9 クラーク・マテリアル・ハンドリング社

- 6.4.10 安徽ヘリ株式会社

- 6.4.11 ハンチャグループ株式会社

- 6.4.12 カルマー(カーゴテック)

- 6.4.13 コネクレーンズPlc

- 6.4.14 キャタピラー社

- 6.4.15 マニトウグループ

- 6.4.16 ロンキング・ホールディングス社

- 6.4.17 SANY重工業株式会社

- 6.4.18 JCB社

- 6.4.19 トヨタ・レイモンド(TMH)

- 6.4.20 エール・ヨーロッパ・マテリアルズ・ハンドリング

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

産業車両とは、工場、倉庫、港湾、建設現場、物流センターなど、特定の敷地内や構内において、荷物の運搬、積み下ろし、高所作業、資材の移動といった多様な作業を効率的かつ安全に行うために設計された特殊な車両の総称でございます。公道を走行する一般車両とは異なり、主に私有地内での使用を前提としており、その機能は特定の作業に特化している点が大きな特徴と言えます。これらの車両は、人手による作業の負担を軽減し、作業効率の向上、コスト削減、そして安全性の確保に不可欠な存在となっております。

産業車両には多種多様な種類が存在し、それぞれの用途に応じて最適な機種が選定されます。最も代表的なものとしては、フォークリフトが挙げられます。フォークリフトは、パレットに積載された荷物を持ち上げ、運搬し、棚に格納する作業に特化した車両であり、カウンターバランスフォークリフト、リーチフォークリフト、オーダーピッカー、パレットトラックなど、積載能力や作業環境に応じた様々なタイプがございます。次に、無人搬送車(AGV: Automated Guided Vehicle)や自律移動ロボット(AMR: Autonomous Mobile Robot)も重要な産業車両の一つです。これらは、磁気テープやレーザー、SLAM技術などを用いて自動で荷物を搬送し、人手を介さずに物流の自動化を実現します。また、構内運搬車は、工場や倉庫内で資材や部品、完成品などを効率的に移動させるための車両で、牽引車やプラットフォームトラックなどが含まれます。高所作業車は、高所での点検、修理、設置作業などに用いられ、シザーリフトやブームリフトといった種類があり、作業員の安全を確保しながら高所での作業を可能にします。さらに、ショベルローダーやホイールローダーといった車両も、土砂や資材の積み込み、運搬作業に用いられ、特に建設現場や資材置き場などで活躍いたします。これらの車両は、それぞれが特定の作業に特化することで、産業現場における生産性向上に大きく貢献しております。

産業車両の用途は非常に広範にわたります。物流・倉庫業界では、商品の入出荷、保管、ピッキング、仕分け作業において、フォークリフトや無人搬送車が中心的な役割を担い、効率的なサプライチェーンの構築に貢献しています。工場においては、生産ラインへの部品供給、工程間の半製品移動、完成品の出荷準備など、製造プロセスのあらゆる段階で産業車両が活用され、生産効率の最大化を図っています。建設現場では、資材の運搬、高所での作業、土砂の移動などにショベルローダーや高所作業車、クレーン車などが用いられ、大規模なプロジェクトの遂行を支えています。港湾や空港では、コンテナの積み下ろし、貨物の運搬、航空機への荷物搭載など、国際物流の要となる作業において、大型のフォークリフトや牽引車、特殊なコンテナハンドラーなどが不可欠です。小売業や卸売業においても、大規模な店舗や配送センターでの在庫管理、商品補充、陳列作業などに産業車両が導入され、業務の効率化と顧客サービスの向上に寄与しています。

近年、産業車両を取り巻く技術は目覚ましい進化を遂げております。特に注目されるのは、電動化の推進です。環境負荷の低減や作業環境の改善(排気ガス、騒音の抑制)を目的として、バッテリー式や燃料電池式のフォークリフト、無人搬送車が普及しており、今後はさらに多様な産業車両への電動化が進むと予想されます。また、自動化・無人化技術の進化も著しく、AGVやAMRは、AIによる経路最適化や障害物回避、複数台の協調制御といった高度な機能を備え、より複雑な作業を自律的にこなせるようになっています。IoT(モノのインターネット)やデータ活用も重要な要素であり、車両の稼働状況、位置情報、バッテリー残量、故障予兆などをリアルタイムで収集・分析することで、フリート管理の最適化、予知保全、作業効率の改善が図られています。安全技術も進化しており、衝突防止システム、人検知センサー、オペレーターアシスト機能、遠隔監視システムなどが導入され、作業現場の安全性が飛躍的に向上しています。さらに、人間工学に基づいた設計により、オペレーターの疲労軽減や操作性の向上が図られ、作業効率と安全性の両面からサポートされています。

産業車両の市場背景は、いくつかの重要なトレンドによって形成されています。まず、世界的な労働力不足、特に物流・製造業における人手不足は深刻であり、これが自動化・無人化技術を搭載した産業車両の需要を強く後押ししています。次に、EC(電子商取引)市場の急速な拡大は、物流センターや倉庫の増設、およびそこで使用されるマテリアルハンドリング機器の需要を増加させています。消費者の多様なニーズに応えるため、より迅速かつ正確な物流が求められており、産業車両はその実現に不可欠な存在です。また、環境規制の強化は、電動化や燃料電池化といったクリーンエネルギーへの移行を加速させており、メーカー各社は環境性能の高い製品開発に注力しています。サプライチェーンの強靭化も重要なテーマであり、災害やパンデミックなどの不測の事態に備え、安定した物流体制を構築するために、効率的で信頼性の高い産業車両が求められています。主要なメーカーとしては、トヨタL&F(トヨタ産業車両)、三菱ロジスネクスト、ニチユMHIフォークリフト、コマツ、住友ナコフォークリフトなど、日本の企業が世界市場で高いシェアを占めており、技術革新を牽引しています。

将来の展望として、産業車両はさらなる進化を遂げることが期待されます。最も顕著なトレンドは、完全自動化・無人化の進展です。AI技術の高度化により、産業車両はより複雑な環境下での自律走行や、人間との協調作業を安全かつ効率的に行えるようになるでしょう。例えば、複数の異なる種類のロボットや車両が連携し、倉庫全体の物流を最適化する「群制御」の実現が視野に入っています。エネルギー源の多様化も進み、水素燃料電池の普及や、より高性能で長寿命なバッテリーの開発が進むことで、稼働時間の延長と充電インフラの効率化が図られます。また、IoTとAIの融合により、産業車両は単なる機械ではなく、リアルタイムでデータを収集・分析し、自ら学習・最適化する「スマートビークル」へと変貌を遂げるでしょう。これにより、予知保全の精度向上、作業プロセスの自動最適化、さらにはサプライチェーン全体とのシームレスな連携が可能となり、より高度な物流・生産システムが構築されます。安全性と持続可能性も引き続き重要なテーマであり、ゼロエミッション、ゼロ事故を目指した技術開発が進められるとともに、製品のライフサイクル全体での環境負荷低減やリサイクル性の向上が追求されます。最終的には、産業車両は「モノを運ぶ」という基本的な機能を超え、データとAIを駆使して「価値を創造する」ソリューションの一部として、社会インフラを支える重要な役割を担っていくことでしょう。