産業車両市場規模・シェア分析 – 成長動向と予測(2025年~2030年)

産業車両市場レポートは、車両タイプ(フォークリフト、牽引車など)、駆動タイプ(内燃機関(ICE)、電動など)、用途(製造業、倉庫業など)、重量区分(軽荷重、中荷重など)、自律レベル(非自律型、半自律型など)、および地域別に分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業車両市場は、2025年から2030年にかけて堅調な成長が見込まれており、本レポートではその市場規模、シェア、トレンドについて詳細に分析しています。車両タイプ(フォークリフト、牽引車など)、推進タイプ(内燃機関、電動など)、用途(製造業、倉庫業など)、重量区分(軽荷重、中荷重など)、自律レベル(非自律型、半自律型など)、および地域別に市場をセグメント化し、価値(米ドル)と数量(台数)の両面から予測を提供しています。

市場概要

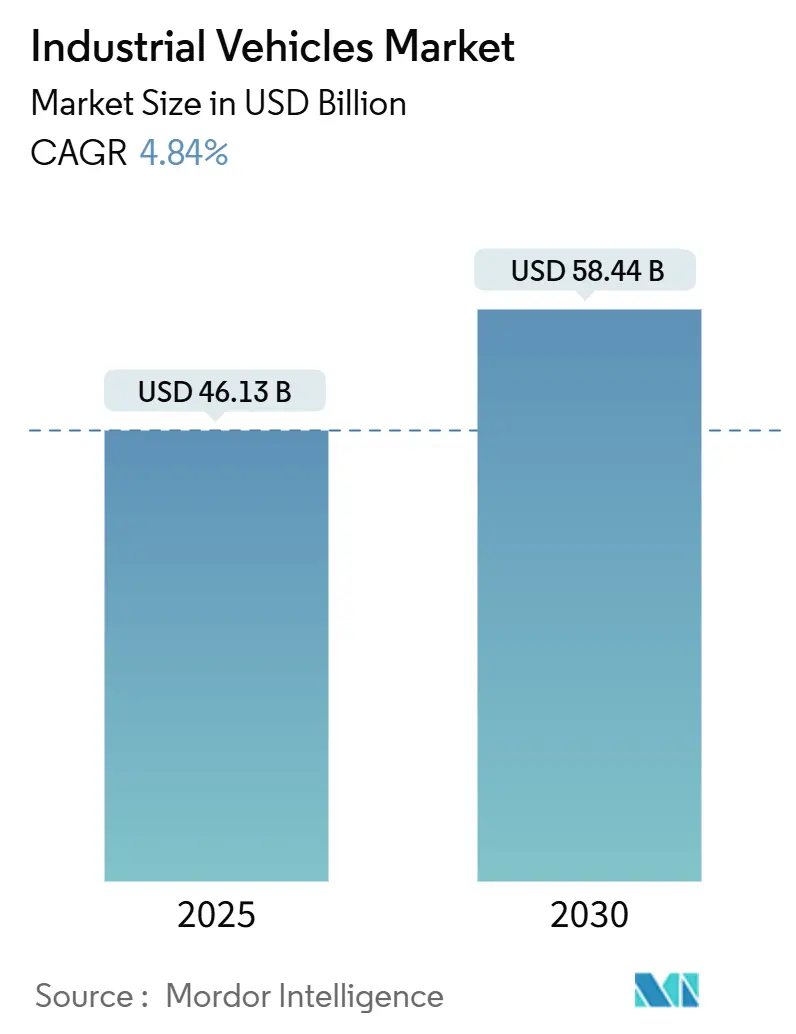

産業車両市場は、2025年には461.3億米ドルに達し、2030年までには584.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.84%です。Eコマースの拡大、工場自動化、ラストマイル物流からの持続的な需要が市場の回復力を支えています。日々のフリート運用では依然として内燃機関(ICE)プラットフォームが主流ですが、屋内空気品質や炭素排出規制の強化に対応するため、バッテリー電動モデルやハイブリッドモデルへの投資がシフトしています。自律航行およびフリートオーケストレーションソフトウェアは、労働力不足に直面する事業者にとって総所有コストを改善し、車両価値に占める割合が増加しています。地域別では、アジア太平洋地域の製造拠点が高いパフォーマンスを示し、北米とヨーロッパは電動車両への移行を加速させています。

市場の推進要因

Eコマースの成長と倉庫の自動化:Eコマースの急速な拡大は、倉庫および流通センターにおける効率的なマテリアルハンドリングソリューションの需要を促進しています。自動化された産業車両、特に自律移動ロボット(AMR)や自動誘導車両(AGV)は、注文処理、在庫管理、および出荷作業を合理化するために不可欠となっています。これにより、運用コストの削減、生産性の向上、および労働力不足への対応が可能になります。

製造業におけるインダストリー4.0の導入:インダストリー4.0の原則は、スマートファクトリーと相互接続された生産システムへの移行を推進しています。産業車両は、生産ラインの効率を最適化し、リアルタイムデータ分析を通じて意思決定を改善するために、これらのエコシステムに統合されています。これにより、製造プロセスにおける柔軟性、スケーラビリティ、およびトレーサビリティが向上します。

環境規制と持続可能性への注力:世界中で厳格化する排出ガス規制と企業の持続可能性目標は、電動およびハイブリッド産業車両の採用を加速させています。バッテリー駆動のフォークリフトや牽引車は、排出ガスゼロ、騒音レベルの低減、および運用コストの削減といった利点を提供します。これにより、企業は環境フットプリントを削減し、よりクリーンな作業環境を構築することができます。

市場の抑制要因

初期投資コストの高さ:特に電動車両や自動化されたシステムの場合、産業車両の初期購入コストは依然として高いです。中小企業にとっては、この高額な初期投資が導入の障壁となる可能性があります。

熟練労働者の不足:自動化された産業車両の運用と保守には、特定の技術的スキルを持つ労働者が必要です。多くの地域でこのような熟練労働者の不足が課題となっており、新しい技術の導入と展開を妨げる可能性があります。

インフラの制約:電動車両の充電インフラの整備は、特に大規模なフリートを運用する企業にとって課題となることがあります。充電ステーションの設置スペース、電力供給、および充電時間の管理は、効率的な運用を確保するために考慮すべき重要な要素です。

市場機会

自律型産業車両の進化:AI、機械学習、センサー技術の進歩により、自律型産業車両の能力が向上しています。これらの車両は、人間の介入なしに複雑なタスクを実行し、安全性と効率性を向上させることができます。これにより、倉庫、製造施設、および港湾における運用が変革される可能性があります。

バッテリー技術の革新:リチウムイオンバッテリーなどの先進的なバッテリー技術は、充電時間の短縮、エネルギー密度の向上、および寿命の延長を実現しています。これにより、電動産業車両の性能と実用性が向上し、より広範な用途での採用が促進されます。

フリート管理ソリューションの統合:テレマティクス、IoT、およびクラウドベースのプラットフォームを活用したフリート管理ソリューションは、産業車両の運用効率を最適化します。これらのソリューションは、車両の追跡、メンテナンススケジュールの管理、燃料消費の監視、およびドライバーの行動分析を可能にし、総所有コストの削減に貢献します。

市場の課題

サイバーセキュリティのリスク:相互接続された産業車両システムは、サイバー攻撃に対して脆弱である可能性があります。データの漏洩、システムの乗っ取り、または運用の中断は、重大な経済的損失と安全上のリスクを引き起こす可能性があります。

標準化の欠如:特に自律型車両やフリートオーケストレーションソフトウェアにおいて、業界全体の標準化が不足していることは、異なるシステム間の相互運用性を妨げ、導入の複雑さを増す可能性があります。

規制環境の進化:新しい技術、特に自律型車両に関する規制は、まだ発展途上にあります。不確実な規制環境は、市場の成長と技術革新を阻害する可能性があります。

主要企業

産業車両市場の主要企業には、トヨタL&F、KIONグループ、三菱ロジスネクスト、Jungheinrich AG、Crown Equipment Corporation、Hyster-Yale Materials Handling, Inc.、Anhui Heli Co., Ltd.、Hangcha Group Co., Ltd.、Clark Material Handling Company、Combilift Ltd.などが含まれます。これらの企業は、製品革新、戦略的提携、および地域拡大を通じて市場での競争力を維持しています。

市場セグメンテーション

車両タイプ別:フォークリフト、牽引車、パレットトラック、スタッカー、オーダーピッカー、リーチトラック、その他。

推進タイプ別:内燃機関(ディーゼル、LPG/CNG、ガソリン)、電動(バッテリー電動、燃料電池)。

用途別:製造業、倉庫業、物流業、小売業、建設業、港湾・空港、その他。

重量区分別:軽荷重(1.5トン未満)、中荷重(1.5~5トン)、重荷重(5トン以上)。

自律レベル別:非自律型、半自律型、完全自律型。

地域別:北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他のヨーロッパ)、アジア太平洋(中国、日本、インド、韓国、ASEAN諸国、その他のアジア太平洋)、南米(ブラジル、アルゼンチン、その他の南米)、中東・アフリカ(UAE、サウジアラビア、南アフリカ、その他のMEA)。

本レポートは、これらのセグメントごとに詳細な市場分析と予測を提供し、市場の動向、機会、および課題を包括的に評価しています。

本レポートは、世界の産業車両市場に関する包括的な分析を提供しています。市場の仮定、定義、調査範囲、および研究方法論について詳細に説明されており、市場の全体像を把握することができます。

エグゼクティブサマリーでは、市場の主要な動向と予測がまとめられています。世界の産業車両市場は、2030年までに584.4億米ドルに達すると予測されており、2025年からの年平均成長率(CAGR)は4.84%と見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. Eコマースの活況による倉庫需要の急増: オンラインショッピングの拡大が、倉庫および物流施設の需要を押し上げています。

2. 排出ガス規制の強化と電動化の加速: 環境規制の厳格化により、バッテリー式電動車両への移行が促進されており、運用コストの低減も魅力となっています。

3. 労働力不足の中での自動化と安全性へのニーズ: 人手不足が深刻化する中、作業の自動化と安全性の向上が喫緊の課題となっています。

4. インダストリー4.0とイントラロジスティクスの統合: スマートファクトリーの概念が広がる中で、工場内の物流(イントラロジスティクス)と製造プロセスとの連携が強化されています。

5. 5Gプライベートネットワークによるフリートオーケストレーション: 5G技術の導入により、産業車両フリートのリアルタイムな連携と効率的な運用が可能になります。

6. Battery-as-a-Serviceモデルによる初期投資障壁の低減: バッテリーをサービスとして提供するモデルが登場し、高額な初期投資の負担が軽減されています。

一方で、市場にはいくつかの課題も存在します。

1. 電動車両および自動運転車両の高額な初期導入コスト: 先進技術を搭載した車両は、依然として導入コストが高い傾向にあります。

2. バッテリー金属や半導体チップの供給ボトルネック: 主要部品の供給不足が、生産と市場拡大の足かせとなる可能性があります。

3. コネクテッドフリートにおけるサイバーセキュリティリスク: ネットワークに接続された車両は、サイバー攻撃のリスクに晒される可能性があります。

4. 既存施設の床品質がAGV/AMRのナビゲーションを制限: 古い施設では床の状態が不均一であるため、AGV(無人搬送車)やAMR(自律移動ロボット)の正確な走行が困難な場合があります。

市場は、車両タイプ、推進タイプ、用途、重量カテゴリー、自律性のレベル、および地域別に詳細に分析されています。

車両タイプ別では、フォークリフト、牽引トラクター、コンテナハンドリングトラック、産業用トラクター、AGV(無人搬送車)、人員運搬車、シザーリフト、ブームリフトなどが含まれます。

推進タイプ別では、内燃機関(ICE)、電動、ハイブリッド、CNG/LPGが分析対象です。特に電動パワートレインへの移行が顕著です。

用途別では、製造業(自動車、化学、食品・飲料、金属・機械)、倉庫業、貨物・物流、建設、農業、小売などが挙げられます。このうち、倉庫業は2024年の収益の39.77%を占め、Eコマースの成長に伴い引き続き最大の収益源となっています。

自律性のレベル別では、非自律型、半自律型、完全自律型に分類され、自動化の進展が注目されています。

地域別分析では、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの各市場が網羅されています。特にアジア太平洋地域は、製造業の拡大と物流の近代化を背景に、6.15%のCAGRで最も速い成長が予測されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。トヨタ産業車両、KIONグループ、Jungheinrich AG、三菱ロジスネクスト、Hyster-Yale Materials Handling Inc.、Crown Equipment Corporation、BYD Company Ltd.、Hangcha Group Co. Ltd.、コマツ、斗山産業車両、Clark Material Handling Company、Hyundai Construction Equipment Co.、Caterpillar Inc.、Raymond Corporation、JCB Ltd.といった主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、最近の動向を含む)が詳細に記載されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。全体として、世界の産業車両市場は、技術革新と変化する物流ニーズに後押しされ、今後も堅調な成長が期待されるでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 Eコマースに牽引される倉庫ブーム

- 4.2.2 排出規制が電動化を加速

- 4.2.3 労働力不足の中での自動化と安全性のニーズ

- 4.2.4 構内物流の製造4.0統合

- 4.2.5 5Gプライベートネットワークによるフリートオーケストレーション

- 4.2.6 Battery-as-a-Serviceによる設備投資障壁の低減

-

4.3 市場の制約

- 4.3.1 電動/自動運転車の高い初期費用

- 4.3.2 バッテリー金属とチップの供給ボトルネック

- 4.3.3 コネクテッドフリートにおけるサイバーセキュリティリスク

- 4.3.4 従来の床品質がAGV/AMRのナビゲーションを制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の敵対関係

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

-

5.1 車両タイプ別

- 5.1.1 フォークリフト

- 5.1.2 牽引トラクター

- 5.1.3 コンテナハンドリングトラック

- 5.1.4 産業用トラクター

- 5.1.5 無人搬送車 (AGV)

- 5.1.6 人員運搬車

- 5.1.7 シザーリフト

- 5.1.8 ブームリフト

- 5.1.9 その他

-

5.2 推進タイプ別

- 5.2.1 内燃機関 (ICE)

- 5.2.2 電動

- 5.2.3 ハイブリッド

- 5.2.4 CNG / LPG

-

5.3 用途別

- 5.3.1 製造業

- 5.3.1.1 自動車

- 5.3.1.2 化学

- 5.3.1.3 食品・飲料

- 5.3.1.4 金属・機械

- 5.3.2 倉庫業

- 5.3.3 貨物・物流

- 5.3.4 建設

- 5.3.5 農業

- 5.3.6 小売

- 5.3.7 その他

-

5.4 重量区分別

- 5.4.1 軽作業用

- 5.4.2 中作業用

- 5.4.3 重作業用

-

5.5 自律レベル別

- 5.5.1 非自律型

- 5.5.2 半自律型

- 5.5.3 完全自律型

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Toyota Industries Corporation

- 6.4.2 KION Group AG

- 6.4.3 Jungheinrich AG

- 6.4.4 Mitsubishi Logisnext Co. Ltd.

- 6.4.5 Hyster-Yale Materials Handling Inc.

- 6.4.6 Crown Equipment Corporation

- 6.4.7 BYD Company Ltd.

- 6.4.8 Hangcha Group Co. Ltd.

- 6.4.9 Komatsu Ltd.

- 6.4.10 Doosan Industrial Vehicle Co. Ltd.

- 6.4.11 Clark Material Handling Company

- 6.4.12 Hyundai Construction Equipment Co.

- 6.4.13 Caterpillar Inc.

- 6.4.14 Raymond Corporation

- 6.4.15 JCB Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業車両とは、工場、倉庫、港湾、建設現場、物流センターなど、特定の敷地内や限定された区域において、荷物の運搬、積み下ろし、高所作業、資材の移動といった多様な作業を効率的かつ安全に行うために設計された特殊な車両の総称でございます。一般公道を走行する自動車とは異なり、その多くは特定の作業に特化した機能と構造を持ち、作業効率の向上、人手不足の解消、作業員の負担軽減、そして安全性の確保に不可欠な存在となっております。

産業車両の種類は多岐にわたりますが、代表的なものとしてまず挙げられるのが「フォークリフト」でございます。これは、車体前部に備えられたフォーク(爪)を昇降させることで、パレットに載せられた荷物を持ち上げ、運搬、積み重ね、あるいはトラックへの積み下ろしを行う車両です。カウンターバランスフォークリフト、リーチフォークリフト、オーダーピッカー、パレットトラックなど、用途や作業環境に応じて様々なタイプが存在し、物流倉庫や工場におけるマテリアルハンドリングの中核を担っております。次に、「無人搬送車(AGV: Automated Guided Vehicle)」や「自律走行搬送ロボット(AMR: Autonomous Mobile Robot)」がございます。これらは、磁気テープやレーザー、SLAM(Simultaneous Localization and Mapping)技術などを用いて、あらかじめ設定されたルートや自律的な判断に基づき、荷物を自動で運搬する車両です。近年、労働力不足や生産性向上の要求から、その導入が急速に進んでおります。

さらに、複数の台車やトレーラーを連結して牽引する「牽引車(トーイングトラクター)」は、工場内の部品供給や空港での手荷物運搬などに利用されます。また、構内での資材や部品、あるいは作業員の移動に用いられる「構内運搬車」も広く普及しております。高所での作業を安全に行うための「高所作業車」は、建設現場や設備のメンテナンス、倉庫での棚入れ作業などで活躍します。港湾では、コンテナの積み下ろしや移動に特化した「ストラドルキャリア」や「リーチスタッカー」といった大型の産業車両が不可欠です。建設現場や大規模な資材置き場では、土砂や骨材などのばら物をすくい上げ、運搬する「ホイールローダー」も産業車両の一種として重要な役割を担っております。これらの車両は、それぞれが特定の作業に最適化されており、現代の産業活動を支える上で欠かせない存在でございます。

産業車両の用途は非常に広範でございます。物流倉庫や配送センターでは、フォークリフトやAGV/AMRが商品の入出庫、保管、ピッキング作業を効率化し、サプライチェーン全体の迅速化に貢献しております。工場においては、生産ラインへの部品供給、完成品の搬送、工程間の移動、さらには廃棄物の処理に至るまで、多岐にわたるマテリアルハンドリングを担い、生産性の向上とコスト削減を実現しております。港湾や空港では、コンテナや貨物の積み下ろし、ターミナル内での移動、航空機への搭載作業などに大型の産業車両が用いられ、国際物流の円滑な運営を支えております。建設現場では、資材の運搬、高所での作業、土砂の移動などに活用され、作業の安全性と効率性を高めております。また、大規模な小売店舗のバックヤードや、農業分野における資材運搬、廃棄物処理施設でのゴミの移動など、様々な産業分野でその能力を発揮しております。

関連技術の進化は、産業車両の性能と機能に大きな変革をもたらしております。最も顕著なのは「電動化」の進展でございます。環境負荷低減や作業環境改善の観点から、バッテリー式(特にリチウムイオンバッテリー)や燃料電池式のフォークリフト、AGV/AMRの導入が加速しております。これにより、排気ガスゼロ、低騒音での運用が可能となり、特に屋内作業環境の改善に寄与しております。次に、「自動化・無人化」技術の進化でございます。AI、センサー技術(LiDAR、カメラ、超音波)、高精度な測位システム(GPS、SLAM)の発展により、AGV/AMRの自律走行能力が向上し、より複雑な環境での運用や、人との協調作業が可能になっております。また、フォークリフトの自動運転化も実用化が進んでおります。

「IoT(Internet of Things)」と「データ活用」も重要な技術でございます。車両に搭載されたセンサーから稼働状況、バッテリー残量、位置情報などのデータをリアルタイムで収集し、クラウド上で分析することで、車両の最適配置、予知保全、運行ルートの最適化、作業効率の可視化などが可能となっております。これにより、ダウンタイムの削減や運用コストの最適化が図られます。「安全技術」も飛躍的に向上しており、衝突防止システム、歩行者検知システム、速度制限機能、オペレーターアシスト機能などが搭載され、作業現場での事故リスク低減に貢献しております。さらに、オペレーターの快適性と操作性を追求する「人間工学」に基づいた設計や、V2X(Vehicle-to-Everything)通信による車両間の連携、施設全体の交通管理なども、今後の発展が期待される技術でございます。

市場背景としては、まず「労働力不足」が挙げられます。少子高齢化の進展により、特に物流や製造業における人手不足は深刻化しており、これを補う手段として産業車両の自動化・無人化への投資が加速しております。次に、「EC(電子商取引)市場の拡大」でございます。オンラインショッピングの普及に伴い、物流需要が爆発的に増加し、より迅速かつ正確な商品のピッキング、梱包、配送が求められるようになり、物流センターにおける産業車両の役割がますます重要になっております。また、「環境規制の強化」も市場を動かす大きな要因です。世界的に温室効果ガス排出量削減への意識が高まる中、産業車両の電動化は喫緊の課題となっており、各国政府による補助金制度なども導入されております。

「安全性向上への要求」も高まっております。作業現場での事故防止は企業の社会的責任として重視され、より高度な安全機能を備えた産業車両への需要が増加しております。さらに、「サプライチェーンの複雑化」も背景にあります。グローバル化の進展や多品種少量生産への移行により、サプライチェーンはより複雑になり、これに対応するための柔軟で効率的なマテリアルハンドリングシステムが求められております。これらの要因が複合的に作用し、産業車両市場は技術革新と需要拡大の両面から成長を続けております。

将来展望としましては、産業車両は「さらなる自動化・自律化」へと進化していくことが確実視されております。AIの進化とセンサー技術の融合により、AGV/AMRはより高度な判断能力を持ち、複雑な環境下での自律走行や、予期せぬ状況への対応能力を高めていくでしょう。将来的には、完全に無人化された倉庫や工場が実現し、人間のオペレーターは監視や例外処理に集中するようになるかもしれません。また、「ロボットとの連携」も重要なテーマです。産業車両が搬送した荷物を、協働ロボット(コボット)がピッキング・仕分けするといった、異なる種類のロボットシステムがシームレスに連携する「スマートロジスティクス」や「スマートファクトリー」の中核を担う存在となるでしょう。

「エネルギー多様化」も進展し、リチウムイオンバッテリーの高性能化、急速充電技術の発展に加え、水素燃料電池の普及も期待されます。これにより、長時間の連続稼働や、充電インフラの制約を受けにくい運用が可能となるでしょう。「データ駆動型運用」はさらに深化し、AIがリアルタイムデータを分析し、最適な運行計画の立案、予知保全の精度向上、さらには需要予測に基づいた在庫管理までを自動で行うようになる可能性があります。産業車両は単なる機械ではなく、IoTデバイスとして、施設全体のデジタルエコシステムに深く統合されていくでしょう。

「サービスとしての提供(X-as-a-Service)」モデルも拡大すると考えられます。車両の購入ではなく、必要な時に必要な期間だけ利用できるレンタルやサブスクリプション、あるいは運用・保守まで含めたトータルソリューションとしての提供が増加し、企業の初期投資負担を軽減し、柔軟な運用を可能にするでしょう。最終的には、「安全性と生産性の両立」を極限まで追求した産業車両が開発され、人間と機械が協調し、より安全で効率的な作業環境が実現されることが期待されます。産業車両は、今後も技術革新を続け、社会のインフラとしてその重要性を増していくことでしょう。