産業廃水処理装置市場の市場規模・シェア分析:成長動向と予測(2025年~2030年)

産業廃水処理装置市場レポートは、装置タイプ別(清澄器、溶存空気浮上装置など)、処理段階別(一次処理、二次処理など)、最終用途産業別(石油・ガス、食品・飲料など)、処理能力別(

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業廃水処理装置市場の概要(2025年~2030年)

# 市場規模と成長予測

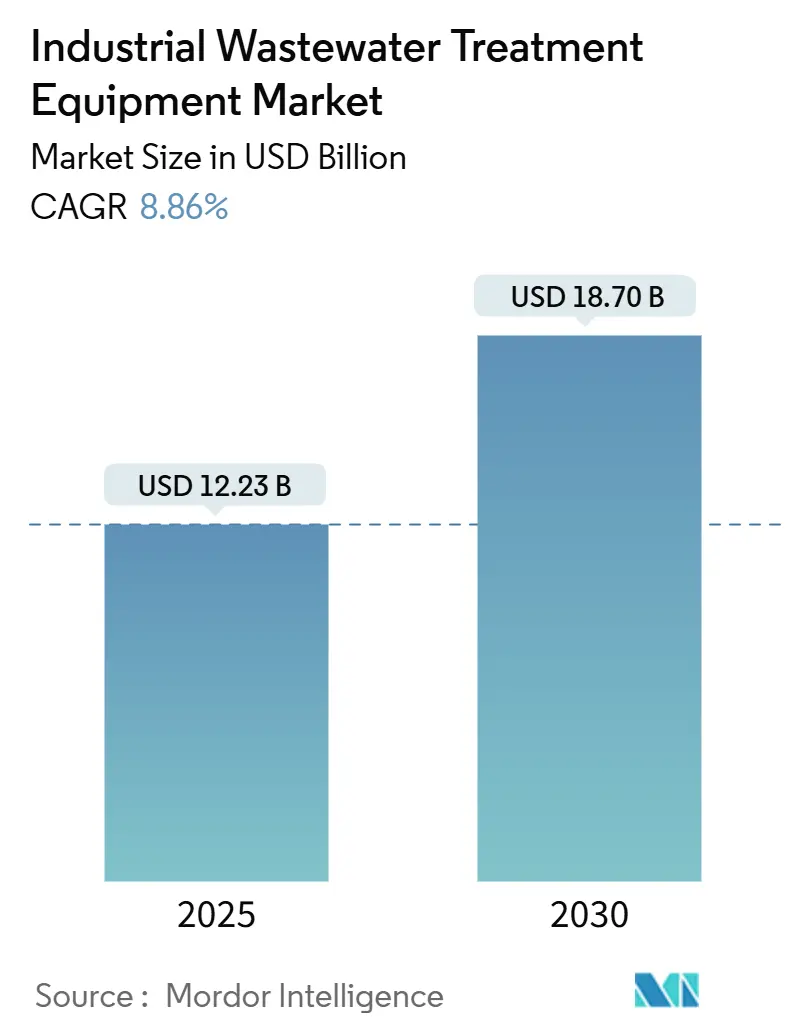

産業廃水処理装置市場は、2025年には122.3億米ドルと推定され、2030年には187.0億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は8.86%と見込まれております。この堅調な需要は、厳格化する廃液ゼロ排出義務、膜システム効率の向上、半導体、医薬品、データセンターといった産業における水使用量の急増という三つの相互に関連する要因に支えられています。プロセスに関する専門知識とデジタル最適化ツールを組み合わせた装置サプライヤーは、規制による罰則と高度な処理システムの比較的低いライフサイクルコストを比較検討するプラント運営者から、新たな設備導入を獲得しています。アジア太平洋地域が最大の市場であり続ける一方で、中東のメガプロジェクトや北米の改修プログラムが地域的な活力を注入し、市場は今後数年にわたり成長軌道に乗ると予想されます。

# 主要な市場動向と洞察

促進要因

1. 厳格な排出規制と廃液ゼロ排出(ZLD)義務の強化(CAGRへの影響:+2.1%)

EUの産業排出指令や中国、インドの枠組みに代表される廃液ゼロ排出法の執行強化は、不可欠な設備投資サイクルを生み出しています。半導体工場では、高塩分濃度のブラインを処理できるオンサイトの結晶化装置が導入されており、生産停止につながる可能性のある規制上の罰則が企業のリスクモデルを再構築し、排出ゼロ運転を保証する高性能システムの調達を加速させています。

2. MBR(膜分離活性汚泥法)および高度ろ過技術の採用拡大(CAGRへの影響:+1.8%)

膜分離活性汚泥法(MBR)は、コンパクトな設置面積で99%の固形物除去を可能にするため、改修プロジェクトで採用が進んでいます。これは、土地コストやプラントレイアウトが大規模な清澄器の設置を妨げる場合に特に有利です。移動床式生物膜反応器(MBBR)は90%以上のCOD除去を達成し、汚泥運搬量を削減することで、医薬品施設の運用コスト削減に貢献しています。AI駆動のファウリング予測の統合により、膜洗浄コストが15~20%削減され、総ライフサイクル経済性が向上しています。

3. 水再利用と循環経済イニシアチブの推進(CAGRへの影響:+1.4%)

経営層による持続可能性の義務化は、製造業者を2030年までに90%のオンサイトリサイクル目標へと推進し、廃水を運用資源へと転換させています。石油・ガス分野の生産水処理ユニットは95%以上の水を回収し、淡水取水量と運搬費用を同時に削減しています。鉱業における順浸透-逆浸透ハイブリッドシステムは80%のブライン削減を達成し、水価格が上昇傾向にある地域でのクローズドループ設計の経済的妥当性を証明しています。

4. 高水使用量産業の成長(CAGRへの影響:+1.3%)

最先端の半導体工場は、1日あたり最大1,000万ガロンの超純水を消費します。プロセスノードの進化は、汚染物質の許容限界を兆分の1レベルまで厳しくし、RO、電気脱イオン、UVユニットの多段階処理を必要としています。バイオ医薬品生産の並行成長と液冷データセンターの普及は、特に新しい工場やハイパースケールキャンパスが集中する東アジアや米国サンベルト地域で、産業廃水処理装置市場の需要を増大させています。

抑制要因

1. 高度なシステムの高い設備投資(CAPEX)と運用コスト(OPEX)(CAGRへの影響:-1.6%)

大規模な石油化学コンビナート向けの廃液ゼロ排出パッケージは、初期投資が5,000万米ドルを超えることがあり、運用コストはプラントのユーティリティ予算の最大25%を占めることがあります。処理水1立方メートルあたり2~4 kWhのエネルギー投入は、膜システムを電力価格の変動に晒し、特殊な交換部品の必要性が予算計画を複雑にしています。中小企業(SME)にとっては、性能保証がない限り長期融資を確保することが困難であり、資金調達のハードルが最も高くなっています。

2. 膜のファウリングと汚泥処理の問題(CAGRへの影響:-1.2%)

高有機負荷の廃水では、持続的なファウリングにより膜交換費用が年間運用費の20~30%に膨れ上がります。難分解性APIが豊富な医薬品廃水は、モジュール寿命を短縮する強力な化学洗浄を必要とします。一方、多くの産業地域では、埋立処分費の上昇と処分インフラの不足により、汚泥管理コストが年間8~12%上昇しており、高度なシステムの投資収益率(ROI)を低下させています。

# セグメント分析

設備タイプ別:膜システムがイノベーションを牽引

2024年の収益の31.4%を占めた膜システムは、産業廃水処理装置市場で最大のシェアを誇ります。そのモジュール性により、一次固形物除去から最終研磨まで、マイクロ、ウルトラ、ナノろ過を同じスキッド内で組み合わせることが可能です。蒸発・結晶化パッケージは、現在はニッチな分野ですが、規制当局が排出ゼロの枠組みを採用するにつれて、9.4%のCAGRで成長しており、予測期間中に市場規模をより高マージンのエンジニアリングシステムへとシフトさせる位置にあります。ファウリング耐性ポリマーの研究開発と予測洗浄アルゴリズムの組み合わせが、膜サプライヤーの二桁の受注成長を支えています。MBBRやMBRなどの生物学的技術は、研磨前に生物分解を必要とする有機物含有量の多い廃水処理で引き続き牽引力を維持しています。清澄器、溶存空気浮上装置、化学薬品注入スキッドは、一次固形物除去とpH制御の標準として残っていますが、その成長は高度な膜の優れた汚染物質スペクトルによって制限されています。

処理段階別:二次処理の優位性に変化の兆し

二次生物学的プロセスは、2024年の世界収益の42.3%を占め、産業廃水処理装置市場の基盤としての役割を再確認しました。しかし、資源回収システムは年間9.1%のペースで成長しており、回収された金属や高品質の再利用水が新たな収益源となる循環型モデルへの構造的転換を反映しています。酸性鉱山排水処理の性能データは、クリーンな水生産と並行して銅や亜鉛の採掘が利益を生むことを示しており、回収期間が従来の処理方法と競合しうることを示唆しています。この変化は調達基準を変えつつあり、購入者は単一目的の二次清澄器よりも、将来の回収アドオンに対応できるモジュール性を優先するようになっています。高度酸化と膜蒸留のハイブリッドは三次処理に組み込まれ、全体の流量が横ばいであっても、高仕様段階の産業廃水処理装置市場シェアを押し上げています。

最終用途産業別:半導体が従来のパターンを打破

石油・ガス産業は、2024年の産業廃水処理装置市場で18.7%の収益を占め、最大の顧客であり続けました。しかし、半導体およびエレクトロニクス分野の契約は9.5%のCAGRで拡大しており、市場のトップティアへと急速に成長しています。5nm以下の超純水基準は、複数の膜通過と使用時点での研磨を必要とし、古い工場と比較して設備数を倍増させることがよくあります。食品・飲料加工業者は、高CODだが低毒性の排水を処理する生物学的ユニットに対して安定した需要を維持しており、発電所は熱制限を満たすために冷却水ループをアップグレードしています。混合無機・有機廃棄物に直面する化学メーカーは、複雑な分子を分解するために、電気酸化セルとそれに続くROをますます指定しています。

容量別:小型システムが勢いを増す

2024年の購入額の45.2%を占めたのは10,000 m³/日を超えるプラントでしたが、1,000 m³/日未満のユニットは10.2%のCAGRで最も急速に成長しています。特殊化学品や受託製造における分散型生産モデルは、数週間以内に稼働できるコンパクトなコンテナ型パッケージを好みます。スキッドマウント型MBRラインの革新により、小規模サイトでも土木工事の遅延なく排出目標を達成できるようになり、対象となる需要が拡大しています。1,000~10,000 m³/日の中規模システムは、規模の経済がサイトの制約を上回る多ライン食品工場や地域の医薬品ハブで依然として魅力的です。サプライヤーがサイズクラス全体で設計を標準化することで、エンジニアリング時間を短縮し、納期を短縮することで、あらゆる容量帯での競争力を高めています。

サービスモード別:モバイルソリューションが市場ダイナミクスを再構築

2024年の受注の64.3%は新規の固定設備が占め、継続的なグリーンフィールド産業拡大を裏付けています。しかし、モバイルおよびレンタルフリートは10.1%のCAGRで成長しており、製油所の定期修理、突然の汚染事象、段階的な改修プロジェクトによって推進されています。規制サイクルに先立って過剰投資を警戒するCFOにとって、多額の設備投資(CAPEX)ではなく月々の運用コスト(OPEX)で支払う能力は魅力的です。レガシーな清澄器や曝気槽がPFASやマイクロ汚染物質の制限を満たせないため、改修パッケージは依然として大きなニッチを占めています。ベース施設のアップグレード中に一時的な膜処理ラインを導入できるサービスインテグレーターは、プラントの稼働時間を維持し、北米および西ヨーロッパ全体でその価値提案が浸透しています。

# 地域分析

アジア太平洋地域が最大の市場

アジア太平洋地域は、2024年の産業廃水処理装置市場の総売上高の38.5%を占め、急速な工業化、高い水ストレス指数、より厳しい地域の排出規制を反映しています。中国のメモリチップ拡張とインドのバルク医薬品の台頭は、高仕様の設備を必要とし、グローバルベンダーが地域での製造およびアフターマーケットハブを設立することを奨励しています。政府も新規プラントに再生水割り当てを義務付けており、循環経済の論理を環境許可に組み込んでいます。

中東地域が最も急速に成長

中東地域は現在規模は小さいものの、9.7%のCAGRで成長しています。サウジアラビアのビジョン2030における鉱業推進とUAEの精製施設アップグレードは、脱塩によって生成される高塩分ブラインを処理できる結晶化装置を必要としています。メガプロジェクトへの公的資金投入は資本の利用可能性を確保し、技術的なスキルギャップはターンキー外国インテグレーターに機会を創出しています。

北米とヨーロッパは成熟市場

北米とヨーロッパは技術的に成熟した地域であり、設備更新サイクルが安定した需要を牽引しています。米国の一部の州およびEUにおけるPFAS排出規制の厳格化は、三次処理段階のアップグレードを推進しています。シェールガス田における生産水処理はモバイルユニットの利用率を高く保ち、一方、ヨーロッパの化学クラスターは産業排出指令を満たすために高度酸化および膜処理ラインに投資しています。

# 競争環境

産業廃水処理装置市場は、中程度に細分化されています。Veolia、SUEZ、Xylemは、エンドツーエンドのポートフォリオとグローバルなサービス網を活用して、複数のサイトにわたるフレームワーク契約を確保しています。H2O InnovationやAxius Waterのようなニッチプレイヤーは、独自のソリューションで高塩分または栄養豊富な廃水処理をターゲットとし、性能差別化を通じてシェアを獲得しています。ベンダーがデジタルツインや予測メンテナンスモジュールをハードウェア製品に組み込むために分析企業を買収するなど、M&Aの動きが活発化しています。

技術的リーダーシップは、膜化学、エネルギー効率の高い蒸発設計、AI駆動の制御ロジックによって決定されます。ファウリング耐性のある薄膜複合材やナノバブル曝気パッケージを謳うサプライヤーは、より短い回収期間を報告し、リスク回避的な購入者を惹きつけています。KKRやBain Capitalの取引に代表されるプライベートエクイティの流入は、製品ロードマップと国境を越えた拡大を加速させる成長資本を注入しています。

サービスモデルは、設備販売から「水サービス(Water-as-a-Service)」サブスクリプションへと移行しています。主要なインテグレーターは、遠隔監視、化学薬品供給、性能保証をバンドルし、顧客が処理コストを運用費用として計上しながら、コンプライアンスのリスクを軽減できるようにしています。デジタルプラットフォームとオンサイトサービスチームを連携させるベンダーは、より安定した経常収益を獲得しています。

# 最近の業界動向

* 2025年7月: Advanced Drainage SystemsがOrenco Systemsを買収し、オンサイトの高度処理ポートフォリオを拡大しました。

* 2025年2月: Pentairは2024年の売上高が41億米ドルに達し、2025年の成長に向けて持続可能な水関連製品ラインに注力する意向を示しました。

* 2024年12月: United Flow TechnologiesがThe TDH Companyを買収し、米国南東部における自治体向け処理事業での存在感を強化しました。

* 2024年10月: 鶴見製作所がZenit Groupの買収を完了し、パッケージプラント製造能力を追加しました。

世界の産業廃水処理装置市場レポートの要約

本レポートは、世界の産業廃水処理装置市場に関する包括的な分析を提供しています。研究の前提条件、市場定義、調査範囲、および詳細な調査方法論に基づいて作成されています。

市場概要と成長予測

世界の産業廃水処理装置市場は、2025年に122.3億米ドルと評価されており、2030年までには年平均成長率(CAGR)8.86%で成長し、187.0億米ドルに達すると予測されています。装置タイプ別では、メンブレンシステム(逆浸透膜(RO)、限外ろ過膜(UF/MF)、ナノろ過膜(NF)など)が2024年の収益の31.4%を占め、最大の市場シェアを保持しています。地域別に見ると、水不足問題と大規模な産業プロジェクトへの投資が活発な中東地域が、9.7%という最も高いCAGRで成長すると見込まれています。

市場の推進要因

市場成長の主な推進要因は多岐にわたります。具体的には、排出規制の厳格化とゼロ液体排出(ZLD)義務化、膜分離活性汚泥法(MBR)や高度なろ過技術の採用拡大、水再利用および循環経済イニシアチブの推進が挙げられます。また、石油・ガス、食品・飲料、発電、化学・石油化学といった水使用量の多い産業部門の成長も市場を牽引しています。さらに、ナノバブル技術や電気酸化技術における画期的な進歩、AIを活用したリアルタイム最適化の導入といった技術革新も重要な要素となっています。

市場の阻害要因

一方で、市場の成長にはいくつかの阻害要因も存在します。高度なZLDシステムは、高い設備投資(CAPEX)および運用コスト(OPEX)を伴うため、特に中小企業にとっては大きな障壁となっています。また、メンブレンの汚染(ファウリング)や汚泥処理に関する課題、新興市場および発展途上国(EMDEs)における熟練オペレーターの不足、中小企業の改修プロジェクトにおける資金調達のギャップも、市場の拡大を妨げる要因として指摘されています。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 装置タイプ別: 清澄機、溶存空気浮上装置、メンブレンシステム、生物学的処理、化学処理、汚泥処理・脱水、ろ過・分離、蒸発・結晶化/ZLDなど。

* 処理段階別: 一次処理、二次処理、三次処理/高度処理、資源回収・水再利用。

* 最終用途産業別: 石油・ガス、食品・飲料、発電、化学・石油化学、パルプ・紙、鉱業・金属、医薬品、半導体・電子機器、繊維、自動車・金属加工など。

* 処理能力別: 1,000 m³/日未満、1,000~10,000 m³/日、10,000 m³/日超。

* サービスモード別: 新規設置、改修・アップグレード、モバイル/レンタルユニット。特にモバイル/レンタルユニットは、運用上の柔軟性や設備投資の運用費用化といった利点から人気が高まっています。

* 地域別: 北米、南米、欧州、アジア太平洋、中東およびアフリカの主要国々を含む詳細な地理的分析が行われています。

競争環境と主要企業

市場の競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Veolia Water Technologies、SUEZ SA、Xylem Inc.、Evoqua Water Technologies、Ecolab Inc.、栗田工業、東レ、三菱ケミカルアクア・ソリューションズなど、多数のグローバルな主要企業が市場で活動しており、各社の詳細なプロファイルが掲載されています。

市場機会と将来展望

レポートは、未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会と展望についても考察しています。

以上これらの詳細な分析から、水処理薬品市場は今後も堅調な成長を続けると予測され、特に新興国市場での需要拡大と、より高度な処理技術への移行がその成長を牽引する主要因となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 厳格な排出規制とZLD義務化

- 4.2.2 MBRと高度ろ過の採用増加

- 4.2.3 水再利用と循環経済イニシアチブ

- 4.2.4 高水使用量産業の成長

- 4.2.5 ナノバブルと電気酸化のブレークスルー

- 4.2.6 AIによるリアルタイム最適化

-

4.3 市場の阻害要因

- 4.3.1 高度システムの高い設備投資と運用コスト

- 4.3.2 膜の汚染と汚泥処理の問題

- 4.3.3 熟練オペレーターの不足(新興市場・途上国)

- 4.3.4 中小企業改修のための資金調達ギャップ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 設備タイプ別

- 5.1.1 清澄器および溶存空気浮上装置

- 5.1.2 膜システム(RO、UF/MF、NF)

- 5.1.3 生物処理(MBR、SBR、MBBRなど)

- 5.1.4 化学処理(凝集/フロック形成、消毒)

- 5.1.5 汚泥処理および脱水

- 5.1.6 ろ過および分離(砂、カートリッジ)

- 5.1.7 蒸発および結晶化 / ZLD

-

5.2 プロセス段階別

- 5.2.1 一次処理

- 5.2.2 二次処理

- 5.2.3 三次処理 / 高度処理

- 5.2.4 資源回収および水再利用

-

5.3 最終用途産業別

- 5.3.1 石油・ガス

- 5.3.2 食品・飲料

- 5.3.3 発電

- 5.3.4 化学品・石油化学品

- 5.3.5 パルプ・紙

- 5.3.6 鉱業・金属

- 5.3.7 医薬品

- 5.3.8 半導体・電子機器

- 5.3.9 繊維

- 5.3.10 自動車・金属加工

-

5.4 容量別 (m³ /日)

- 5.4.1 < 1 000

- 5.4.2 1 000 – 10 000

- 5.4.3 > 10 000

-

5.5 サービスモード別

- 5.5.1 新規設置

- 5.5.2 改修およびアップグレード

- 5.5.3 モバイル / レンタルユニット

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 エジプト

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ヴェオリア・ウォーター・テクノロジーズ

- 6.4.2 スエズSA

- 6.4.3 ザイレム株式会社

- 6.4.4 エヴォクア・ウォーター・テクノロジーズ

- 6.4.5 エコラボ株式会社

- 6.4.6 アクアテック・インターナショナル

- 6.4.7 ペンテアPlc

- 6.4.8 3M ピュリフィケーション

- 6.4.9 栗田工業株式会社

- 6.4.10 コーク・セパレーション・ソリューションズ

- 6.4.11 東レ株式会社

- 6.4.12 アルファ・ラバル

- 6.4.13 IDEテクノロジーズ

- 6.4.14 バイウォーター

- 6.4.15 オヴィヴォ

- 6.4.16 カルゴン・カーボン・コーポレーション

- 6.4.17 ダウ・ウォーター・アンド・プロセス・ソリューションズ

- 6.4.18 ケミラ Oyj

- 6.4.19 エイコム

- 6.4.20 三菱ケミカルアクア・ソリューションズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業廃水処理装置は、工場や事業所などの産業活動に伴って発生する廃水を、環境基準や排水基準、あるいは再利用基準を満たす水質に浄化するための設備全般を指します。その主要な目的は、公共用水域への汚染物質排出を防止し、生態系保護と公衆衛生の維持に貢献することです。同時に、処理水を工業用水や農業用水として再利用することで水資源の有効活用を図り、企業の環境負荷低減という社会的責任(CSR)を果たす上でも不可欠な存在となっています。対象となる廃水は、製造業、食品加工業、化学工業、鉱業、エネルギー産業など、その発生源と性状は多岐にわたります。

この装置は、廃水の性状や処理目的に応じて多種多様な技術と装置が組み合わされて構成されます。主な処理方法としては、物理処理、化学処理、生物処理、そして膜処理が挙げられます。物理処理には、廃水中の大きな固形物や懸濁物質を除去する沈殿槽、浮上分離装置、ろ過装置(砂ろ過、精密ろ過など)、油分を除去する油水分離槽、pHを調整する中和装置などがあります。これらは初期段階で用いられ、後段処理の効率を高めます。化学処理では、凝集剤を添加して微細な粒子をフロック化させ沈殿させる凝集沈殿処理が代表的で、SS、色度、重金属などを効率的に除去しますします。生物処理は、廃水中の有機物を微生物の働きによって分解・除去する方法で、活性汚泥法、生物膜法(散水ろ床法、回転円板法など)、嫌気性処理などが広く用いられます。特に活性汚泥法は、好気性微生物を利用して有機物を二酸化炭素と水に分解し、余剰汚泥として回収する最も一般的な手法です。これらの生物処理は、BOD(生物化学的酸素要求量)やCOD(化学的酸素要求量)の低減に大きく貢献します。

さらに高度な処理として膜処理があり、これは微細な孔を持つ膜を利用して、水中の微粒子、微生物、溶解性物質などを物理的に分離・除去する技術です。逆浸透膜(RO)、限外ろ過膜(UF)、精密ろ過膜(MF)、ナノろ過膜(NF)などがあり、それぞれ除去できる物質のサイズが異なります。膜処理は、特に再利用水製造や排水の最終放流基準が厳しい場合に適用され、高純度の処理水を得ることが可能です。これらの多様な処理技術を組み合わせることで、廃水の性状や処理後の水質要件に応じた最適なシステムが構築され、持続可能な水環境の実現に貢献しています。