産業4.0市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

インダストリー4.0市場は、テクノロジータイプ(産業用ロボット、IIoT、AIおよびMLなど)、コンポーネント(ハードウェア、ソフトウェア/プラットフォーム、サービス(統合、コンサルティング、サポート))、デプロイメントモデル(オンプレミス、クラウドなど)、エンドユーザー産業(製造業、自動車、石油・ガスなど)、および地域別にセグメント化されています。市場規模と予測は、全てのセグメントについて金額(米ドル)ベースで提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「Industry 4.0 Market Forecast and Trends: Global Market Analysis and Growth Rate, 2030」と題された本レポートは、インダストリー4.0市場の包括的な分析を提供しています。この市場は、技術タイプ、コンポーネント、導入モデル、エンドユーザー産業、および地域別にセグメント化されており、各セグメントの市場規模と予測は米ドル(USD)で示されています。

市場規模と成長予測

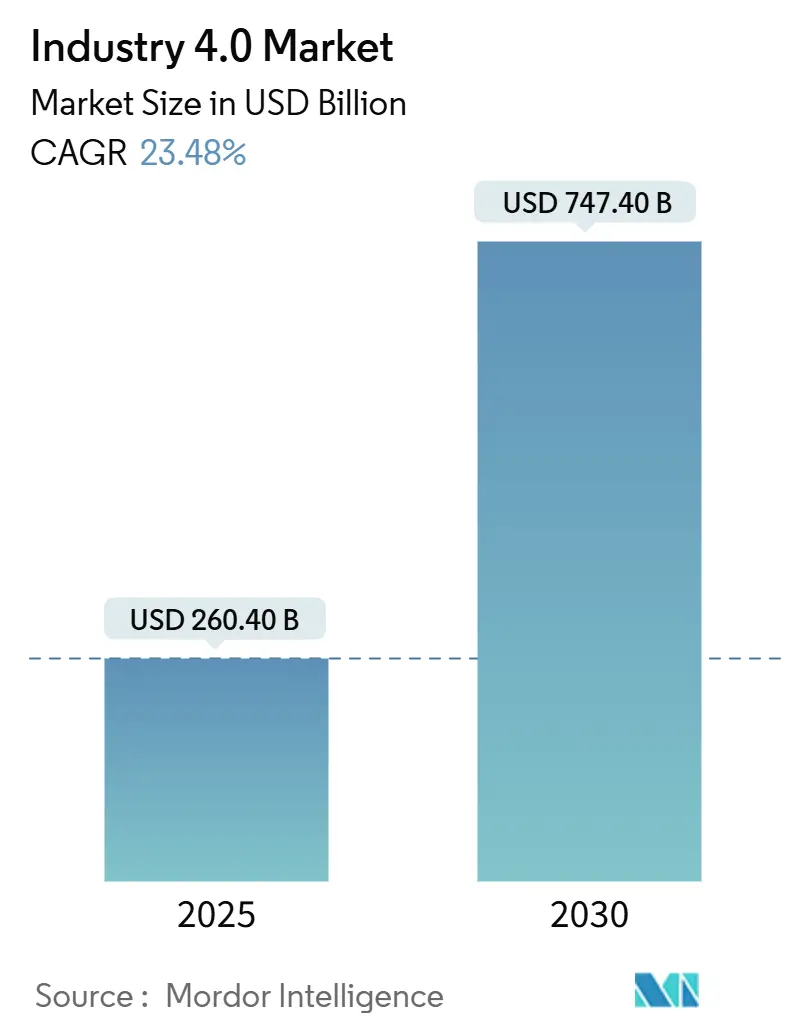

インダストリー4.0市場は、2019年から2030年を調査期間とし、2025年には2,604億ドルに達すると予測されています。その後、2030年には7,474億ドルに成長し、2025年から2030年までの年間平均成長率(CAGR)は23.48%と見込まれています。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度であり、主要なプレイヤーとしては、ABB Ltd.、Siemens AG、Rockwell Automation Inc.、Schneider Electric SE、Honeywell International Inc.などが挙げられます。

市場の動向と分析

全体的なシフト: インダストリー4.0市場では、単独の自動化から、工場をより応答性、予測可能性、資源効率の高いものにするための、接続されたデジタルバリューチェーンへの需要シフトが見られます。人工知能(AI)、産業用IoT(IIoT)、エッジコンピューティングが連携し、メンテナンス期間の短縮、需給の一致、新たなサービス収益源の創出に貢献しています。

採用を促進する要因(ドライバー):

* 好意的な政府の取り組みと多角的な連携(CAGRに+4.2%の影響): EUのグリッドデジタル化計画、中国の製造イノベーションセンタープログラム、ドイツのManufacturing-Xネットワークなど、各国の政策が技術導入を加速させています。これにより、概念実証(PoC)サイクルが短縮され、統合リスクが低減し、サプライヤーのオンボーディングが加速しています。

* 産業用および協働ロボット(コボット)の需要急増(CAGRに+3.8%の影響): センサー価格の下落、安全認証の簡素化、深刻な労働力不足を背景に、コボットの導入が増加しています。世界のコボット収益は2023年の9億7,000万ドルから2030年には72億ドルに急増すると予測されており、日本でも工場自動化への支出が増加しています。

* 中小企業主導の迅速なデジタル変革プログラム(CAGRに+2.9%の影響): 中小企業(SME)は、数週間で価値を証明できるセンサー中心のプロジェクトを試験的に導入しています。クラウドサブスクリプションモデルは、設備投資を削減し、リソースが限られた企業でも高度な分析にアクセスできるようにしています。

* 超低遅延工場ネットワークを可能にするエッジ/プライベート5Gの展開(CAGRに+2.1%の影響): 製造業は、パイロット段階を超えて本格的なプライベート5G導入へと移行しています。エッジサーバーとの統合により、機械層でのAI推論が可能になり、クラウド障害からの生産保護やデータ主権の懸念緩和に貢献しています。

* スマートエネルギー、自己最適化プラントに対する脱炭素化プレミアム(CAGRに+1.2%の影響): EU、英国、米国、東アジアなどで強く、スマートエネルギーと自己最適化プラントへの投資が促進されています。

* プロトタイピング時間とコストを削減するAI駆動型ジェネレーティブデザイン(CAGRに+0.8%の影響): 北米、欧州、東アジアで高く、製品開発の効率化に寄与しています。

成長を阻害する要因(レガント):

* Tier-2/3サプライヤーにおける不確実なROI認識(CAGRに-2.4%の影響): 中小企業にとって、ROIの不確実性がAI導入の最大の障壁となっています。薄い利益率、データサイエンス人材の不足が移行リスクを高めています。

* サイバーフィジカルセキュリティの責任とパッチ管理コスト(CAGRに-1.8%の影響): 産業ネットワークが企業ITやパブリッククラウドに接続されることで、攻撃対象領域が拡大しています。生産システムへのパッチ適用は、高額なダウンタイムや並行システムアーキテクチャを必要とし、総所有コスト(TCO)を増加させ、アップグレード計画を遅らせる可能性があります。

* レガシーシステムの相互運用性のボトルネック(CAGRに-1.3%の影響): 成熟した製造拠点において、既存システムとの連携が課題となっています。

* データサイエンスおよびOTセキュリティの熟練労働者不足(CAGRに-1.0%の影響): 世界的に、特に新興市場で深刻な問題となっています。

セグメント別分析

* 技術タイプ別: 2024年の収益の40.20%を占めた産業オートメーション(PLC、SCADA、MESスイート)が市場を牽引しています。一方、ブロックチェーンは、原産地証明の義務化や取引手数料を最大50%削減するスマートコントラクトの可能性により、28.40%のCAGRで成長すると予測されています。IIoTの導入はセンサー価格の下落により加速し、エッジAIモデルにデータを供給して歩留まりを向上させています。デジタルツインプログラムは、シミュレーションを超え、協働型仮想現実を通じて積層造形(アディティブマニュファクチャリング)の検証を可能にしています。

* コンポーネント別: 2024年の収益の52%をソフトウェアが占めており、これは生データよりも実用的な洞察を求める経営陣の意向を反映しています。サービス部門は25.10%のCAGRで成長しており、レガシーOTと最新のクラウドマイクロサービスを統合できるシステムインテグレーションパートナーへの需要が高まっています。ハードウェア(センサー、産業用PCなど)の需要は安定していますが、価値はソリューション設計とデータ管理へと移行しています。

* 導入モデル別: 2024年にはオンプレミス型制御室が58%を占めましたが、ゼロトラストフレームワークの普及や業界特化型ソブリンクラウドの登場により、クラウド導入は24.30%のCAGRで増加しています。グローバルな製造業では、サブ秒単位の制御と企業全体の分析のバランスを取るため、ハイブリッドアプローチが主流です。航空宇宙、防衛、製薬などの厳格なコンプライアンス要件を持つ企業では、プライベートクラウドの構築が魅力的です。

* エンドユーザー産業別: 2024年には製造業が34%の収益を占めましたが、初期導入企業が飽和状態に近づくにつれて成長は鈍化しています。ヘルスケアおよび製薬分野は、FDAの検証経路がAI駆動の品質管理とデジタルトレーサビリティを支持しているため、23.60%のCAGRで成長すると予測されています。石油・ガス分野では遠隔パイプライン監視にIIoTセンサーが導入され、公益事業では脱炭素化目標達成のためにスマートグリッド技術に投資されています。航空宇宙、食品・飲料、ロジスティクスなど、幅広い産業でインダストリー4.0技術の導入が進み、ドメイン固有のソリューションへの需要が高まっています。

地域別分析

* 北米:2024年には世界のIIoT市場収益の35%を占め、技術革新と早期導入のリーダーとしての地位を確立しています。米国は、航空宇宙、防衛、自動車産業における高度な製造業の存在と、デジタル変革を推進する強力な政府支援プログラムにより、この地域の成長を牽引しています。カナダとメキシコも、製造業の近代化とサプライチェーンの最適化に注力することで、IIoTソリューションの導入を加速させています。特に、データセキュリティとサイバーレジリエンスへの投資が、この地域のIIoT導入の重要な側面となっています。

* 欧州: 厳格なデータプライバシー規制と持続可能性への強いコミットメントを背景に、28%の市場シェアを占めています。ドイツのインダストリー4.0イニシアチブは、製造業におけるIIoTの採用を推進する上で極めて重要であり、フランス、英国、イタリアもスマートファクトリーとエネルギー効率化ソリューションに投資しています。欧州連合のグリーンディール政策は、再生可能エネルギーとスマートグリッド技術におけるIIoTの導入をさらに加速させています。

* アジア太平洋: 2024年には25%の収益を占め、最も急速に成長している地域であり、予測期間中に26.80%のCAGRで成長すると予想されています。中国、インド、日本、韓国などの国々が、政府の強力な支援、急速な工業化、大規模な製造拠点により、この成長を牽引しています。特に中国は、スマートシティ、大規模な製造業、5Gインフラへの投資により、IIoT市場の主要な推進力となっています。

* 中東・アフリカ: 比較的小規模な市場ですが、石油・ガス、公益事業、スマートシティプロジェクトへの投資により、着実に成長しています。サウジアラビアとアラブ首長国連邦は、経済の多様化とデジタル化の取り組みの一環として、IIoT技術を積極的に導入しています。

* 南米: 鉱業、農業、製造業における効率化と生産性向上への需要が高まるにつれて、IIoTの導入が加速しています。ブラジル、アルゼンチン、チリがこの地域の主要な市場であり、インフラの近代化とサプライチェーンの最適化に注力しています。

本レポートは、インダストリー4.0技術市場の詳細な分析を提供しています。

1. 市場の定義と範囲

インダストリー4.0市場は、産業用IoT、ロボット工学、AI/機械学習、デジタルツイン、ブロックチェーン、拡張現実(AR/VR/MR)、積層造形(3Dプリンティング)といった技術を活用し、工場現場およびサプライチェーンの運用をデジタル化するハードウェア、ソフトウェアプラットフォーム、および関連サービスの価値を対象としています。収益は、生産・ロジスティクス環境に導入され商業化された技術に限定され、純粋なITモダナイゼーションプロジェクトは除外されます。

2. 調査方法論

調査は、プラント管理者やシステムインテグレーターへの一次調査と、国際機関の統計、企業報告書、貿易データなどの二次調査を組み合わせて実施されました。市場規模は、世界の製造業生産高に基づくトップダウンモデルとボトムアップチェックで算出され、予測は製造業PMIトレンド、企業設備投資見通し、政府インセンティブを考慮した多変量回帰分析に基づいています。データは3段階のピアレビューと外部指標との比較で検証され、毎年更新されます。Mordor Intelligenceの分析は、厳格な境界設定と二重検証により、市場の歪みを排除し、信頼性の高いベースラインを提供しています。

3. 市場の状況

市場の推進要因としては、政府のイニシアティブと多角的な協力、産業用・協働ロボットの需要急増、中小企業主導のデジタルトランスフォーメーション、超低遅延ネットワークを実現するエッジ/プライベート5Gの展開、スマートエネルギー工場への脱炭素化プレミアム、AIを活用したジェネレーティブデザインによるコスト・時間削減が挙げられます。

一方、市場の阻害要因としては、Tier-2/3サプライヤーにおける不確実なROI認識、コボット導入に対する労働者のスキルアップと組合からの反発、サイバーフィジカルセキュリティの責任とパッチ管理コスト、既存資産間での断片化した相互運用性標準が指摘されています。

その他、バリュー/サプライチェーン分析、規制状況、競争環境(ポーターの5フォース)、マクロ経済トレンドの影響も評価されています。

4. 市場規模と成長予測

インダストリー4.0技術市場は、2025年に2,604億米ドル、2030年には7,474億米ドルに達すると予測されています。特にブロックチェーンアプリケーションは、透明で自動化されたサプライチェーンへの需要から、2030年までに年平均成長率(CAGR)28.40%で最も速い成長が見込まれます。

市場は、技術タイプ別(産業用ロボット、IIoT、AI/機械学習、ブロックチェーン、拡張現実、デジタルツイン、3Dプリンティング、エッジコンピューティング/プライベート5G)、コンポーネント別(ハードウェア、ソフトウェア/プラットフォーム、サービス)、展開モデル別(オンプレミス、クラウド、ハイブリッド)、エンドユーザー産業別(ディスクリート製造、自動車、石油・ガス、エネルギー・公益事業など9分野)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細にセグメント化されています。

5. 競争環境

市場の集中度、戦略的動向、市場シェア分析が提供され、ABB、シーメンス、ファナック、三菱電機、マイクロソフト、オラクルなど、主要な20社の企業プロファイルが含まれています。

6. 市場機会と将来展望

レポートは、未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会を提示しています。中小企業はデジタルトランスフォーメーションを推進し、プライベート5Gネットワークは柔軟な工場レイアウトと安全な人間とロボットの協働を可能にします。主要なリスクとしては、Tier-2/3サプライヤーにおける不確実なROIと、サイバーフィジカルセキュリティの責任増大が挙げられます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 好意的な政府の取り組みと多角的な利害関係者間の協力

- 4.2.2 産業用および協働ロボットの需要急増

- 4.2.3 中小企業主導の迅速なデジタルトランスフォーメーションプログラム

- 4.2.4 超低遅延の工場ネットワークを可能にするエッジ/プライベート5Gの展開

- 4.2.5 スマートエネルギー、自己最適化プラントに対する脱炭素化プレミアム

- 4.2.6 プロトタイピングのコストと時間を削減するAIを活用したジェネレーティブデザイン

- 4.3 市場の阻害要因

- 4.3.1 Tier-2/3サプライヤーにおける不確実なROI認識

- 4.3.2 労働者のスキルアップと協働ロボット導入に対する組合の反発

- 4.3.3 サイバーフィジカルセキュリティの責任とパッチ管理コスト

- 4.3.4 既存設備における断片的な相互運用性標準

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 マクロ経済トレンドの影響

5. 市場規模と成長予測(金額)

- 5.1 テクノロジータイプ別

- 5.1.1 産業用ロボット

- 5.1.2 産業用IoT (IIoT)

- 5.1.3 人工知能と機械学習

- 5.1.4 ブロックチェーン

- 5.1.5 拡張現実 (AR/VR/MR)

- 5.1.6 デジタルツイン

- 5.1.7 3Dプリンティング / アディティブマニュファクチャリング

- 5.1.8 エッジコンピューティングとプライベート5G

- 5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア / プラットフォーム

- 5.2.3 サービス (統合、コンサルティング、サポート)

- 5.3 展開モデル別

- 5.3.1 オンプレミス

- 5.3.2 クラウド

- 5.3.3 ハイブリッド

- 5.4 エンドユーザー産業別

- 5.4.1 ディスクリート製造

- 5.4.2 自動車

- 5.4.3 石油・ガス

- 5.4.4 エネルギー・公益事業

- 5.4.5 エレクトロニクス・半導体ファウンドリ

- 5.4.6 食品・飲料

- 5.4.7 航空宇宙・防衛

- 5.4.8 ヘルスケア・製薬

- 5.4.9 物流・倉庫

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 ロシア

- 5.5.3.6 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 GCC

- 5.5.5.2 トルコ

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ABB Ltd

- 6.4.2 Siemens AG

- 6.4.3 Schneider Electric SE

- 6.4.4 Rockwell Automation Inc.

- 6.4.5 Honeywell International Inc.

- 6.4.6 Robert Bosch GmbH

- 6.4.7 Emerson Electric Co.

- 6.4.8 General Electric Co.

- 6.4.9 Cisco Systems Inc.

- 6.4.10 Intel Corporation

- 6.4.11 Fanuc Corporation

- 6.4.12 Denso Corporation

- 6.4.13 Mitsubishi Electric Corp.

- 6.4.14 Yaskawa Electric Corp.

- 6.4.15 PTC Inc.

- 6.4.16 SAP SE

- 6.4.17 Dassault Systmes SE

- 6.4.18 IBM Corp.

- 6.4.19 Microsoft Corp.

- 6.4.20 Oracle Corp.

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

産業4.0は、ドイツ政府が提唱した製造業の未来像を示す国家戦略であり、第四次産業革命とも称される概念でございます。これは、情報通信技術(ICT)を駆使して、製造業のプロセス全体を高度にデジタル化し、物理的な世界とサイバー空間を融合させることで、生産性、柔軟性、効率性を飛躍的に向上させることを目指しております。具体的には、工場内のあらゆる機器やシステムがインターネットで繋がり、リアルタイムでデータを交換・分析し、自律的に最適化された生産を行う「スマートファクトリー」の実現がその核心にございます。

この産業4.0を構成する主要な概念や特徴は多岐にわたります。まず、「サイバーフィジカルシステム(CPS)」は、物理的なプロセスをコンピュータが監視し、仮想空間にそのデジタルコピーを作成することで、分散型の意思決定を可能にする基盤技術でございます。次に、「モノのインターネット(IoT)」は、工場内の機械、センサー、製品などが相互に通信し、データを収集・共有するネットワークを指します。これにより、生産状況の可視化や異常検知がリアルタイムで行われます。「サービスのインターネット(IoS)」は、IoTによって収集されたデータを活用し、新たなサービスやビジネスモデルを創出する概念でございます。また、生産システム全体が自律的に最適化される「スマートファクトリー」の実現は、産業4.0の究極的な目標の一つでございます。これには、企業内の各部門間でのデータ連携を指す「垂直統合」と、サプライチェーン全体での企業間連携を指す「水平統合」が不可欠であり、これらを通じて生産プロセス全体の最適化が図られます。さらに、機械が自律的に判断を下す「分散型意思決定」、常に最新の情報を活用する「リアルタイム能力」、そして生産ラインの柔軟な変更を可能にする「モジュール性」も重要な要素でございます。

産業4.0の用途や応用例は、製造業に留まらず、多岐にわたる分野でその可能性を広げております。製造業においては、スマートファクトリーの実現により、個別化された製品の大量生産(マスカスタマイゼーション)が可能となり、顧客の多様なニーズに迅速に対応できるようになります。また、機械の故障を予測し、事前にメンテナンスを行う「予知保全」によって、ダウンタイムを削減し、生産効率を向上させます。品質管理においても、リアルタイムでのデータ分析により、不良品の発生を未然に防ぎ、製品の品質向上に貢献いたします。物流分野では、スマートロジスティクスとして、サプライチェーン全体の最適化、自動運転搬送ロボット(AGV)による効率的な倉庫管理、配送ルートの最適化などが進められております。医療分野では、患者の生体データをリアルタイムでモニタリングし、個別化された治療計画の立案や、遠隔医療の実現に貢献いたします。エネルギー分野では、スマートグリッドの構築により、電力の需給バランスを最適化し、再生可能エネルギーの効率的な利用を促進いたします。農業分野においても、精密農業として、センサーデータに基づいた最適な水やりや肥料の散布、自動収穫ロボットの導入などが進められております。これらの応用により、生産性の向上、コスト削減、品質向上、柔軟性の確保、そして新たなビジネスモデルの創出といった多大なメリットが期待されております。

産業4.0を支える関連技術は、急速な進化を遂げております。前述のIoTは、センサーやアクチュエーター、通信技術によって物理世界とデジタル世界を繋ぐ基盤でございます。人工知能(AI)と機械学習は、IoTから収集される膨大なデータを分析し、パターン認識、異常検知、予測、最適化といった高度な処理を可能にします。ビッグデータ分析は、これらの膨大なデータを効率的に処理し、ビジネス上の洞察を得るために不可欠です。クラウドコンピューティングは、データの保存、処理、アプリケーションの実行に必要なスケーラブルなインフラを提供し、エッジコンピューティングは、データを発生源に近い場所で処理することで、リアルタイム性を高めます。ロボティクスと自律システムは、協働ロボット(コボット)や無人搬送車(AGV)として、生産現場の自動化と柔軟性を向上させます。アディティブマニュファクチャリング(3Dプリンティング)は、複雑な形状の部品をオンデマンドで製造することを可能にし、製品開発の迅速化やカスタマイズに貢献します。これらのシステムを安全に運用するためには、サイバーセキュリティが極めて重要であり、データ漏洩やシステム停止のリスクから保護します。デジタルツインは、物理的な資産やプロセスの仮想的なレプリカを作成し、シミュレーションや最適化に活用されます。拡張現実(AR)や仮想現実(VR)は、作業員のトレーニング、遠隔メンテナンス、製品設計などに利用され、効率と安全性を高めます。さらに、高速・大容量・低遅延の通信を可能にする5Gは、これらの技術間の連携をさらに強化する役割を担っております。

産業4.0が注目されるようになった市場背景には、いくつかの要因がございます。まず、グローバル競争の激化が挙げられます。世界中の企業が生産性向上とコスト削減を追求する中で、より効率的で柔軟な生産システムが求められるようになりました。次に、少子高齢化による労働力不足は、特に製造業において深刻な課題であり、自動化や省人化のニーズを高めております。また、資源の枯渇や環境問題への意識の高まりから、持続可能で効率的な資源利用が求められており、産業4.0はエネルギー効率の向上や廃棄物の削減に貢献する可能性を秘めております。さらに、顧客のニーズが多様化し、個別化された製品やサービスの需要が増加したことも、柔軟な生産体制を構築する必要性を高めました。そして、IoT、AI、クラウドコンピューティングといった基盤技術が成熟し、実用化レベルに達したことが、産業4.0の実現を可能にした最大の要因でございます。ドイツの「Industrie 4.0」戦略を皮切りに、日本政府の「Society 5.0」やアメリカの「Advanced Manufacturing Partnership」など、各国政府も国家戦略としてこの動きを推進しております。

今後の産業4.0の展望は、さらなる技術革新と社会実装の深化が期待されております。技術面では、AIの進化、量子コンピューティングの登場、ブロックチェーン技術の活用などにより、システムの自律性、セキュリティ、信頼性が一層向上するでしょう。これにより、サプライチェーン全体がより透明で効率的になり、レジリエンス(回復力)も強化されると見込まれます。また、人間と機械の協働はさらに進化し、人間の創造性や判断力と、機械の処理能力や精密さが融合することで、新たな価値創造が加速するでしょう。これにより、労働者の役割も変化し、より高度なスキルやリテラシーが求められるようになります。持続可能性への貢献も重要なテーマであり、産業4.0は、資源の循環利用を促進するサーキュラーエコノミーの実現や、エネルギー消費の最適化を通じて、環境負荷の低減に大きく貢献すると期待されております。一方で、データプライバシーの保護、サイバーセキュリティの脅威、AIによる倫理的な問題、そして雇用への影響といった課題も存在いたします。これらの課題に対しては、技術的な対策だけでなく、法制度の整備や社会的な合意形成が不可欠でございます。産業4.0は、単なる技術革新に留まらず、社会全体の構造や人々の働き方、生活様式に大きな変革をもたらす可能性を秘めており、その動向は今後も注視していく必要がございます。