乳幼児栄養市場:市場規模・シェア分析、成長動向と予測 (2026-2031年)

幼児栄養市場レポートは、製品カテゴリー(乳児用調製粉乳、ベビーシリアルなど)、年齢層(0~6ヶ月(ステージ1)など)、フォーミュラの形態(粉末など)、特性(従来型、オーガニック、クリーンラベル/砂糖・添加物不使用)、流通チャネル(スーパーマーケット/ハイパーマーケットなど)、および地域(北米など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

乳幼児栄養市場分析:業界動向、規模、予測レポート(2031年まで)

本レポートは、乳幼児栄養市場の動向、規模、予測について詳細に分析しています。市場は、製品カテゴリー(乳児用調製粉乳、ベビーシリアルなど)、年齢層(0~6ヶ月(ステージ1)など)、調製粉乳の形態(粉末など)、性質(従来型、オーガニック、クリーンラベル/無添加)、流通チャネル(スーパーマーケット/ハイパーマーケットなど)、および地域(北米など)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要

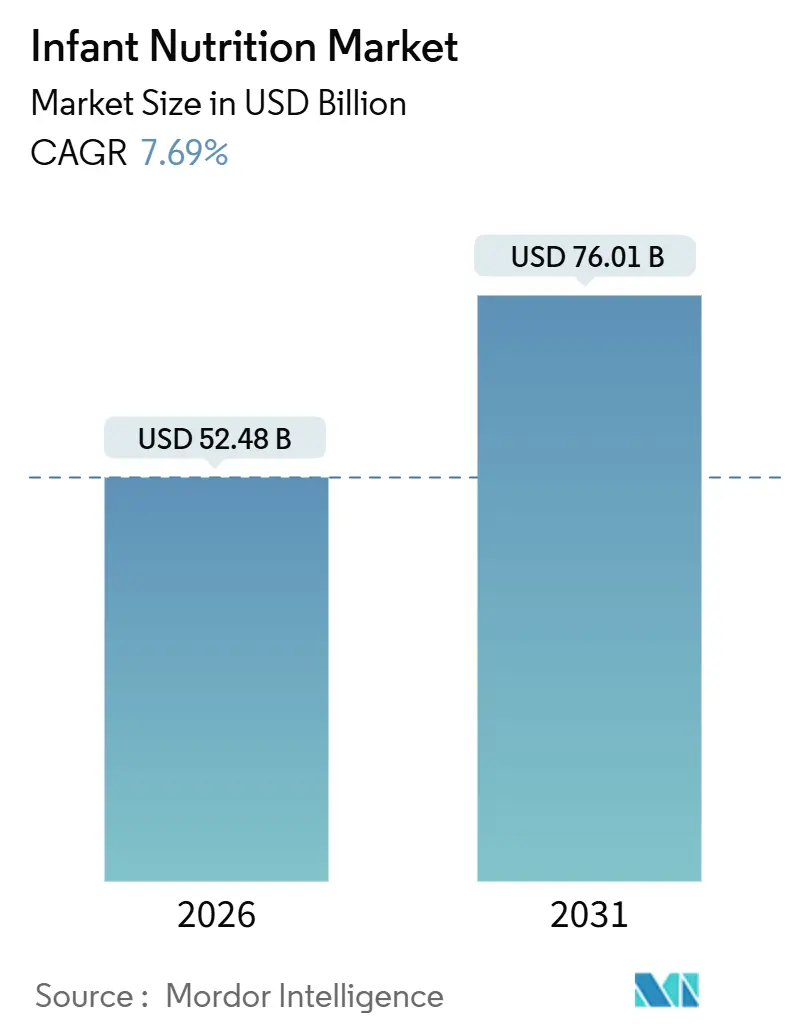

乳幼児栄養市場規模は、2026年に524.8億米ドルと推定され、2031年までに760.1億米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は7.69%です。

親たちは、汚染物質や原材料の出所に対する監視の目が厳しくなるにつれて、プレミアムでクリーンラベルの製品を選ぶ傾向にあります。また、共働き世帯は、忙しい日常に合わせた調製粉乳や便利な補完食に頼っています。ヒトミルクオリゴ糖(HMO)や特定のプロバイオティクスといった成分科学は、明確な製品差別化を可能にし、価格決定力を支えています。デジタルチャネルや越境チャネルはアクセスを拡大し、ニッチな新規参入企業が特定の価格帯や地域で既存企業に挑戦するのを助けています。アジア太平洋地域は、現在の需要と短期的な拡大を牽引しており、2025年の市場価値の42.65%を占め、2030年までの地域CAGRは9.24%と最も速く、これは主要な消費ハブにおける都市生活と所得増加を反映しています。

主要なレポートのポイント

* 製品カテゴリー別: 乳児用調製粉乳が2025年の市場価値の54.24%を占め、調理済みベビーフードは2031年までに9.12%のCAGRで拡大すると予測されています。

* 年齢層別: 0~6ヶ月が2025年の市場価値の39.41%を占め、24~36ヶ月は2031年までに8.34%のCAGRで成長すると予測されています。

* 調製粉乳の形態別: 粉末が2025年の市場価値の68.11%を占め、すぐに飲める(Ready-to-Feed)形態は2031年までに10.03%のCAGRで成長すると予測されています。

* 性質別: 従来型製品が2025年の市場価値の62.32%を維持し、オーガニック製品は2031年までに9.25%のCAGRで拡大すると予測されています。

* 流通チャネル別: スーパーマーケットとハイパーマーケットが2025年の市場価値の37.24%を占め、オンライン小売は2031年までに11.63%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2026年の市場価値の42.65%を占め、2031年までに9.24%のCAGRで成長すると予測されています。

世界の乳幼児栄養市場のトレンドと洞察

推進要因(ドライバー)

1. 共働き世帯の増加と調製粉乳・便利な食品への依存: 女性の労働力参加率が高く、有給休暇や職場での授乳支援が不十分な市場では、育児者の時間的制約が増し、調製粉乳や便利な補完食の需要が高まっています。製品イノベーションは、準備時間の短縮と分量管理の簡素化を通じて、働く親のニーズに応え、利便性の高いフォーマットへのブランド切り替えを強化しています。

2. プレミアム化とクリーンラベル・オーガニック需要の拡大: 親たちは、検証された品質シグナルと成分の透明性を重視しており、カリフォルニア州のAB-899のような新しい規制は、重金属検査の開示を義務付けることでこの傾向を強化しています。主要ブランドは、第三者認証やポートフォリオのクリーンアップで対応し、消費者の信頼を築いています。オーガニック製品の越境輸入も、安全性と選択肢の認識が高い地域で需要を拡大しています。

3. 成分科学の革新によるプレミアム差別化と価格決定力: メーカーは、HMOや特定のプロバイオティクスといった機能性バイオミメティクスを進化させることで、母乳との組成ギャップを埋め、プレミアムな主張を裏付けています。台湾のHMOに関するドラフト規制のように、規制当局もこれに並行して動き、メーカーがより多くの製品にHMO技術を導入する道筋を示しています。ヤギ乳ベースの調製粉乳が牛乳ベースのオプションと比較して感受性を低下させる可能性を示すデータなど、代替タンパク質に関する臨床的ポジショニングも強化されています。

4. オムニチャネルと越境Eコマースの拡大によるアクセスと手頃な価格の向上: デジタルチャネルは、製品の発見と購入頻度を変え、オンライン環境は正確なターゲティングと柔軟なフルフィルメントモデルを可能にしています。オンラインマーケティング戦術の台頭は、乳幼児栄養市場における新しい調製粉乳や補完食の採用サイクルを加速させています。ソーシャルコマースやクリエイター主導のコンテンツも、エンゲージメントを販売に結びつけています。

5. ヤギ乳または代替乳、低アレルギー性オプションの増加: ヤギ乳ベースの調製粉乳が牛乳ベースのオプションと比較して感受性を低下させる可能性を示すデータなど、代替タンパク質に関する臨床的ポジショニングも強化されています。

6. 特殊医療栄養の採用: 特定の健康状態を持つ乳幼児向けの特殊医療栄養製品の需要も増加しています。

抑制要因(レストレイント)

1. 出生率の低下による販売量の制限: いくつかの主要経済圏における出生率の低下は、新規消費者のプールを減少させ、乳幼児栄養市場に持続的な販売量への逆風をもたらしています。企業は、マタニティ栄養や幼児用ミルクなど隣接するライフステージへの拡大、および成人栄養ラインの探索によって適応しています。

2. より厳格なマーケティング規制によるプロモーションの削減: 2025年に加盟国が母乳代替品のデジタルプロモーションに対するより強力な行動を承認したことで、ブランドが親とコミュニケーションをとる方法が再構築されています。企業は、医療専門家への教育、臨床試験、製品開発に支出をシフトし、消費者向けのプロモーションを削減しています。

3. 安全性問題やリコールによる信頼の低下: 製品の安全性に関する問題やリコールは、消費者の信頼を損ない、市場に短期的な影響を与える可能性があります。

4. より厳しい基準と再登録によるコスト増加: 北米、EU、中国などでより厳しい基準や再登録要件が導入されることで、メーカーのコストが増加し、市場参入の障壁となる可能性があります。

セグメント分析

* 製品カテゴリー別: 乳児用調製粉乳は2024年の市場価値の54.24%を占め、依然として母乳代替品として定着しています。一方、調理済みベビーフードは2030年までに9.12%のCAGRで拡大すると予測されており、利便性機能によりシェアを伸ばしています。カナダでは、オーガニックの主張と多様な食感が現代の授乳習慣に合致し、調理済みオプションの着実な成長が見られます。

* 年齢層別: 0~6ヶ月セグメントは2024年の市場価値の39.41%を占め、排他的な授乳規範と高い臨床的監督により需要のアンカーとなっています。幼児セグメント(24~36ヶ月)は8.34%のCAGRで成長するエンジンとして際立っており、子供が家族の食事に移行する際の栄養の適切性について親を安心させる機能性主張に支えられています。

* 調製粉乳の形態別: 粉末は手頃な価格と保存安定性により、2024年の調製粉乳市場価値の68.11%を占めました。一方、すぐに飲める(Ready-to-Feed)形態は、利便性と無菌調製の必要性から、10.03%のCAGRで成長すると予測されています。病院やNICUの設定では、混合エラーを排除し、厳格な衛生プロトコルをサポートするため、Ready-to-Feedが重視されます。

* 性質別: 従来型製品は、手頃な価格と制度的プログラムにより、価格に敏感な購入者を主流の製品に留め、2024年の市場価値の62.32%を維持しました。オーガニック製品は、認証に基づく信頼、成分制限、および農場から工場までの優れた監督の認識に支えられ、9.25%のCAGRで拡大すると予測されています。

* 流通チャネル別: スーパーマーケットとハイパーマーケットは、確立された買い物習慣と家庭用品の店舗隣接性の利点により、2024年の売上高の37.24%を占めました。オンライン小売チャネルは、サブスクリプション、D2C(Direct-to-Consumer)補充、および越境アクセスがカテゴリーの購入パターンを再構築するため、11.63%のCAGRで拡大すると予測されています。

地域分析

* アジア太平洋: 2025年の市場価値の42.65%を占め、2030年までに9.24%のCAGRで世界の拡大を牽引しており、乳幼児栄養市場におけるこの地域の中心的な役割を強調しています。大規模な国々における都市化と所得増加は、親が仕事と家庭のニーズのバランスをとる中で、プレミアムおよびクリーンラベルの嗜好を強化しています。

* 北米: 成熟していますが回復力のある需要基盤であり、人口流入とクリーンラベルおよびオーガニック製品に対する消費者の着実な関心に支えられています。上位3社が小売価値の大部分を支配しており、WIC契約が州全体の調製粉乳の競争力学を形成しています。

* ヨーロッパ: 乳幼児栄養市場におけるプレミアムおよびオーガニック製品の採用の中心地であり、多層的な認証と厳格な組成規則がポートフォリオを形成しています。EUおよびUSDAの二重認証製品の視認性が高まり、一部の中央および東ヨーロッパ市場の親は、好みの選択肢やフォーマットにアクセスするためにオーガニック製品を輸入しています。

競争環境

乳幼児栄養市場は、統合と新たな競争が混在しており、既存企業は研究開発、製造、規制遵守における規模を活用し、挑戦者はデジタルチャネルとターゲットを絞った主張を使用してシェアを獲得しています。上位3社は、小児科医の推奨と長年の臨床投資に支えられ、主要な先進市場で大きなシェアを保持しています。新規参入企業は、クリーンラベルの純度、成分の透明性、科学に基づいたメッセージングで競争し、D2Cモデルに支えられて補充とロイヤルティを促進しています。

戦略的なポートフォリオの動きが競争地図を形成しています。レキットは2024年にミード・ジョンソン・ニュートリションを非中核事業と位置づけましたが、エンファミルブランドの臨床的および専門的価値を維持することにコミットしています。企業はまた、製造ネットワークを再構築し、品質システムを進化させて、進化する基準と検査の期待に応えています。アジアでは、ネスレ中国が2026年初頭に乳幼児栄養事業とワイエス栄養事業を統合し、変化するカテゴリーのダイナミクスに対応しました。

主要企業

* Nestlé S.A.

* Danone S.A.

* Reckitt Benckiser

* China Feihe Ltd.

* Abbott Laboratories

最近の業界動向

* 2025年12月: 台湾FDAは、乳児用調製粉乳、フォローアップ調製粉乳、および7歳未満の子供向け粉ミルクにおける2′-フコシルラクトースおよびジフコシルラクトースの使用を許可する規制案を起草し、乳児用調製粉乳の最大使用レベルを1.6 g/kgに設定しました。

* 2025年11月: ドナルド・トランプ大統領は、2026会計年度の米国政府予算に署名しました。この予算は、FDAに対し、Operation Stork Speedの下で、非乳製品、非大豆、植物ベースの乳児用調製粉乳の規制経路を合理化し、迅速化するよう指示しています。これは、製品の90%が乳製品ベースであるカテゴリーにおいて、アレルギー、不耐性、または倫理的嗜好を持つ家族のための選択肢を拡大することを目的としています。

* 2024年9月: Happy Family Organicsは、米国農務省(USDA)およびEU認証を受けた、ヨーロッパ製の初のオーガニック乳児用調製粉乳を発売しました。この製品は、特許取得済みのプロバイオティクスとプレバイオティクスのブレンドを8.0 g/Lで配合し、段階別の調製粉乳を含み、23オンス容器あたり36.99米ドルで全国販売されています。

乳幼児栄養市場レポート概要

本レポートは、乳幼児栄養市場に関する詳細な分析を提供しており、その定義、調査方法、市場の現状と将来予測、主要な推進要因と阻害要因、競争環境、そして市場機会について包括的に記述しています。

1. 調査の範囲と定義

乳幼児栄養市場は、生後36ヶ月までの乳幼児を対象とした、市販の母乳代替品、初期・フォローアップ・成長期・特殊調製粉乳、および調理済みまたは再構成されたベビーフードを網羅しています。これには、粉末、液体濃縮、すぐに飲める(RTF)形式の製品が含まれ、現代の小売店、薬局、コンビニエンスストア、D2C(消費者直販)サブスクリプション、および施設チャネルを通じて流通するものが対象です。自家製の補完食、3歳以上の幼児向け飲料、および高齢の小児向け疾患特異的経腸栄養剤は、本調査の範囲から除外されています。

2. 調査方法論

本調査は、一次調査と二次調査を組み合わせた厳格な方法論に基づいています。一次調査では、アジア太平洋、北米、ヨーロッパ、ラテンアメリカ、湾岸地域のブランドマネージャー、小児科医、小売バイヤー、規制当局への構造化されたインタビューを実施し、カテゴリーの浸透度、平均販売価格、規制承認期間などを検証しています。二次調査では、UNICEFの出生コホートデータ、世界銀行の女性労働参加データ、FAOSTATの乳製品生産量などの公開情報に加え、業界団体や企業の財務報告書、税関出荷記録、臨床文献、有料データベースから基礎データを収集しています。

市場規模の算出と予測は、出生コホートと授乳習慣に基づくトップダウンアプローチと、サプライヤーの売上集計やSKUチェックによるボトムアップ検証を併用しています。主要変数として、出生率の傾向、都市部の女性労働力シェア、平均販売価格のインフレ、Eコマースの売上シェア、HMO(ヒトミルクオリゴ糖)やラクトフェリン強化に関する規制承認などが考慮され、多変量回帰分析とARIMA平滑化モデルを用いて2030年までの予測が行われています。データは小売スキャナーパネルや税関データとの差異検証を経て、毎年更新され、重要なリコールや関税変更、供給途絶時には中間更新も行われます。

3. 市場の現状と成長予測

乳幼児栄養市場は、2025年には524.8億米ドルに達し、2030年には760.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.69%です。

地域別では、アジア太平洋地域が市場を牽引しており、2025年の市場価値の42.65%を占め、2030年まで9.24%の地域CAGRで成長すると見込まれています。これは、都市化されたライフスタイルと所得増加に支えられています。

製品カテゴリー別では、調理済みベビーフードとすぐに飲める(RTF)形式が最も速い成長を示しており、利便性と無菌調製のニーズに後押しされています。調理済みベビーフードは9.12%のCAGR、RTF形式は10.03%のCAGRで成長すると予測されています。

4. 市場の推進要因と阻害要因

市場の推進要因としては、以下の点が挙げられます。

* 女性の社会進出と共働き世帯の増加により、調製粉乳や便利な補完食への依存度が高まっていること。

* プレミアム化とクリーンラベル/オーガニック製品への需要拡大が、市場価値の成長を促進していること。

* 成分科学の革新が、製品の差別化と価格決定力を高めていること。

* オムニチャネル展開と越境Eコマースの拡大により、製品へのアクセスと手頃な価格が向上していること。

* ヤギ乳や代替ミルク、低アレルギー性オプションの需要が増加していること。

* 特殊医療栄養の採用が進んでいること。

一方、市場の阻害要因としては、以下の点が指摘されています。

* 出生率の低下が、市場の数量的成長を制限していること。

* マーケティング規制の厳格化が、プロモーション活動を抑制していること。

* 安全性問題やリコールが、消費者の信頼を損ねる可能性があること。

* 基準の厳格化や再登録要件が、製造コストを増加させていること。

5. 規制とEコマースの影響

規制は、製品の革新とマーケティング慣行に大きな影響を与えています。例えば、重金属検査の開示義務やHMO成分の承認は、製品の処方を方向付けています。また、2025年のWHOによるデジタルプロモーションに関する措置は、ブランドが臨床医への教育や臨床的検証に注力するよう促しています。

Eコマースは、乳幼児栄養市場において重要な役割を担っています。オンラインでのターゲティング、サブスクリプションモデル、越境アクセスは、製品のリーチと補充効率を拡大しています。また、供給が逼迫した際には、規制当局の裁量プログラムが新規参入企業の規模拡大を支援してきました。

6. 市場セグメンテーション

本レポートでは、市場を以下の要素で詳細にセグメント化し、分析しています。

* 製品カテゴリー別: 乳児用調製粉乳、ベビーシリアル(乾燥)、調理済みベビーフード。

* 年齢層別: 0~6ヶ月(ステージ1)、6~12ヶ月(ステージ2)、12~36ヶ月(幼児/成長期ミルク・食品)。

* フォーミュラ形態別: 粉末、液体濃縮、すぐに飲める(RTF)。

* 製品の性質別: 従来型、オーガニック、クリーンラベル/無添加(砂糖・添加物なし)。

* 流通チャネル別: スーパーマーケット/ハイパーマーケット、薬局/医療品店、専門のママ&ベビー用品店、オンライン&D2C、コンビニエンスストア/食料品店。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国を含む。

7. 競争環境と主要企業

市場の集中度と市場シェア分析が行われており、Abbott Laboratories、Danone S.A.、Nestlé S.A.、Meiji Holdings Co., Ltd.、Morinaga Milk Industry Co., Ltd.など、グローバルレベルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む23社の企業プロファイルが提供されています。

8. 市場機会と将来展望

レポートは、未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 女性の労働力参加の増加と共働き世帯による粉ミルクおよび便利な補完食への依存度の高まり

- 4.2.2 プレミアム化とクリーンラベル/オーガニック需要による価値成長の拡大

- 4.2.3 成分科学の革新によるプレミアム差別化と価格決定力の実現

- 4.2.4 オムニチャネル展開と越境ECによるアクセスと手頃さの向上

- 4.2.5 ヤギ乳/代替乳および低アレルギー性オプションの増加

- 4.2.6 特殊医療栄養の採用拡大

- 4.3 市場の阻害要因

- 4.3.1 出生率の低下による販売量の制限

- 4.3.2 厳格なマーケティング規制によるプロモーションの削減

- 4.3.3 安全問題/リコールによる信頼の損害

- 4.3.4 厳格な基準/再登録によるコスト増加

- 4.4 価値/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

- 5.1 製品カテゴリ別

- 5.1.1 育児用ミルク

- 5.1.2 ベビーシリアル(乾燥)

- 5.1.3 調理済みベビーフード

- 5.2 年齢層別

- 5.2.1 0~6ヶ月(ステージ1)

- 5.2.2 6~12ヶ月(ステージ2)

- 5.2.3 12~36ヶ月(幼児/成長期用ミルク&食品)

- 5.3 調合形態別

- 5.3.1 粉末

- 5.3.2 液体濃縮

- 5.3.3 調乳済み(RTF)

- 5.4 性質別

- 5.4.1 従来型

- 5.4.2 オーガニック

- 5.4.3 クリーンラベル/砂糖・添加物不使用

- 5.5 流通チャネル別

- 5.5.1 スーパーマーケット/ハイパーマーケット

- 5.5.2 薬局/医療品店

- 5.5.3 専門のママ&ベビー用品店

- 5.5.4 オンライン&D2C

- 5.5.5 コンビニエンスストア&食料品店

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 フランス

- 5.6.2.3 イギリス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東&アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東&アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Abbott Laboratories

- 6.3.2 Arla Foods amba

- 6.3.3 Beingmate Baby & Child

- 6.3.4 Bellamy’s Organic

- 6.3.5 Bobbie

- 6.3.6 Bubs Australia

- 6.3.7 ByHeart

- 6.3.8 China Feihe Ltd.

- 6.3.9 Danone S.A.

- 6.3.10 H&H Group (Biostime)

- 6.3.11 Hero Group (Hero Baby)

- 6.3.12 HiPP GmbH & Co. Vertrieb KG

- 6.3.13 Holle baby food AG

- 6.3.14 Junlebao Dairy

- 6.3.15 Kendal Nutricare (Kendamil)

- 6.3.16 Kraft Heinz (Heinz Baby)

- 6.3.17 Meiji Holdings Co., Ltd.

- 6.3.18 Morinaga Milk Industry Co., Ltd.

- 6.3.19 Nestlé S.A.

- 6.3.20 Reckitt

- 6.3.21 Royal FrieslandCampina N.V. (Friso)

- 6.3.22 Synutra International

- 6.3.23 Vinamilk (Dielac)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

乳幼児栄養とは、出生からおおよそ5歳までの乳児期および幼児期の子どもたちの健全な成長と発達を支えるための栄養全般を指します。この時期は、身体的、精神的、認知的な発達が著しく、生涯にわたる健康の基盤が形成される極めて重要な期間であるため、適切な栄養摂取が不可欠とされています。具体的には、母乳栄養、人工乳栄養、離乳食、幼児食といった段階に応じた食事内容や栄養管理が含まれ、それぞれの時期に合わせた栄養素の供給、食事の質、量、そして食べさせ方が重要となります。

乳幼児栄養にはいくつかの主要な側面があります。まず、「母乳栄養」は、乳児にとって最も理想的な栄養源とされており、免疫機能の強化、アレルギー疾患のリスク低減、消化吸収の促進など、多岐にわたる利点があります。母親にとっても、産後の回復促進や特定疾患のリスク低減に寄与します。次に、「人工栄養」は、母乳が与えられない場合や不足する場合に用いられる粉ミルクや液体ミルクによる栄養摂取です。母乳の成分を模倣し、乳児に必要な栄養素をバランス良く配合した製品が開発されています。そして、「離乳食」は、母乳や人工乳だけでは不足する栄養素を補い、固形食への移行を促すための食事です。生後5~6ヶ月頃から開始され、食材の種類、調理形態、量などを段階的に進めていくことが重要です。最後に、「幼児食」は、離乳食を終え、大人と同じような食事を摂るようになる幼児期の食事を指します。栄養バランスの取れた食事を提供し、偏食や食べムラに対応しながら、健康的な食習慣を確立することが目標となります。また、未熟児や低出生体重児、食物アレルギー、代謝異常など、特別な配慮が必要な子どもたちに対する「特殊栄養」も重要な分野です。

乳幼児栄養の重要性は多岐にわたります。第一に、身体の健全な成長と発達を支えることです。骨や筋肉、臓器の形成、身長・体重の増加には、タンパク質、脂質、炭水化物、ビタミン、ミネラルといった栄養素が不可欠です。第二に、脳の発達と認知機能の向上です。特にDHAなどの不飽和脂肪酸は脳神経の発達に重要な役割を果たします。第三に、免疫機能の強化です。適切な栄養は、感染症への抵抗力を高め、病気にかかりにくい体を作ります。第四に、将来の生活習慣病の予防です。乳幼児期の栄養状態は、成人期の肥満、糖尿病、高血圧などのリスクに影響を与えることが知られています。第五に、食物アレルギーの予防や管理です。適切な時期に多様な食品を導入することで、アレルギー発症のリスクを低減する可能性が指摘されています。これらの理由から、乳幼児栄養は単なる食事の提供にとどまらず、子どもの生涯にわたる健康と幸福を左右する基盤となるのです。

関連技術としては、まず「母乳研究」が挙げられます。母乳の成分分析が進み、免疫グロブリン、ラクトフェリン、オリゴ糖などの生理活性物質が子どもの健康に与える影響が詳細に解明されています。この知見は、「粉ミルク開発」に応用され、より母乳に近い成分組成や機能性を持つ製品が次々と生み出されています。例えば、DHAやアラキドン酸、プロバイオティクス、プレバイオティクスなどを配合した粉ミルクは、乳児の脳発達や腸内環境の改善に寄与すると期待されています。また、「食品加工技術」も重要です。離乳食や幼児食の分野では、安全性を確保するための殺菌技術、栄養素の損失を抑える加工法、子どもの咀嚼力や嚥下能力に合わせたテクスチャー調整技術などが進化しています。アレルギー対応食品の開発も進み、特定のアレルゲンを除去しつつ、栄養バランスを保つ技術が確立されています。近年では、IoTやAIを活用した「栄養管理システム」も登場しており、スマートデバイスを通じて子どもの食事記録や成長データを管理し、パーソナライズされた栄養アドバイスを提供するサービスも開発されつつあります。さらに、「ゲノム栄養学」の進展により、個々の子どもの遺伝的特性に基づいた最適な栄養摂取法が将来的に提案される可能性も秘めています。

市場背景を見ると、乳幼児栄養製品の市場は、少子化が進む一方で、一児あたりの教育費や健康への投資意欲が高いという特徴があります。これにより、高品質で安全性の高い製品、オーガニックや無添加といった自然志向の製品への需要が高まっています。共働き世帯の増加に伴い、手軽に利用できるレトルトタイプの離乳食や冷凍幼児食、栄養補助食品の需要も拡大しています。また、食物アレルギーを持つ子どもが増加傾向にあることから、アレルギー対応食品の市場も成長を続けています。グローバル市場においては、新興国での所得向上に伴い、高品質な粉ミルクやベビーフードの需要が拡大しており、国際的なブランド競争が激化しています。一方で、乳幼児栄養製品は、その特性上、各国で厳格な品質基準や表示規制が設けられており、企業の製品開発や販売戦略に大きな影響を与えています。

将来展望としては、まず「個別化栄養」の進展が挙げられます。遺伝子情報、腸内細菌叢、生活習慣などのビッグデータを活用し、一人ひとりの子どもに最適な栄養プランを提案する時代が来るかもしれません。これにより、アレルギーや特定の疾患リスクを早期に特定し、栄養介入によって予防・改善することが可能になるでしょう。次に、「母乳研究のさらなる深化」と、その成果を人工乳やサプリメントに応用する動きが加速すると考えられます。母乳の持つ複雑な機能性をより完全に再現する技術が求められます。また、環境問題への意識の高まりから、「持続可能性」を考慮した製品開発や生産プロセスが重視されるようになります。オーガニック食材の利用、環境負荷の低いパッケージ、フードロスの削減などがテーマとなるでしょう。デジタル技術の活用も一層進み、AIによる栄養相談、オンラインでの食育プログラム、ウェアラブルデバイスによる栄養状態のモニタリングなどが普及し、保護者の栄養管理を強力にサポートするようになるでしょう。さらに、乳幼児期の食育を通じて、子どもたちが自ら健康的な食選択ができる能力を育むことの重要性が再認識され、家庭、地域、学校が連携した取り組みが強化されることが期待されます。国際的には、開発途上国における乳幼児の栄養改善に向けた国際協力や技術支援が引き続き重要な課題であり、先進国の知見や技術が貢献する余地は大きいと言えます。