点頭てんかん治療市場:市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

点頭てんかん治療薬市場レポートは、薬剤カテゴリー(ホルモン療法[ACTHなど]、GABAアナログなど)、作用機序(ホルモン性、GABA作動性調節など)、投与経路(非経口、経口)、流通チャネル(病院/施設薬局など)、病因セグメント(TSC関連など)、および地域別に分類されます。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

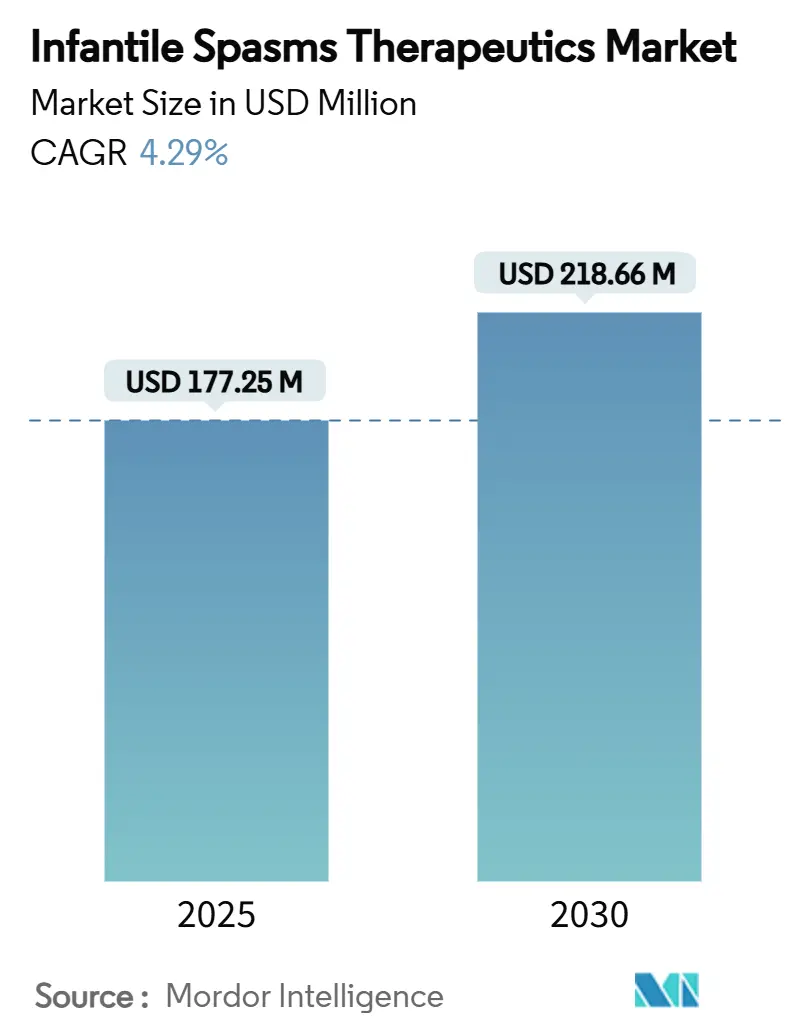

乳児けいれん治療薬市場は、2025年に1億7,725万米ドルと評価され、2030年までに2億1,866万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.29%です。この成長は、AI支援ビデオ分析による発作の早期発見、オーファンドラッグ承認の加速、およびmTORやGABA-A受容体などの特定の遺伝子経路を標的とする精密治療によって推進されています。北米が画期的な製品の迅速な採用を通じて臨床的リーダーシップを維持する一方、アジア太平洋地域は診断インフラの拡大と規制審査の同期により、最も速い地域CAGR(6.73%)を記録しています。オンライン薬局などのデジタル調剤チャネルは、遠隔神経学や在宅モニタリングソリューションの受け入れ拡大を反映し、8.73%のCAGRで最も急速に成長している流通経路です。競争環境は、広範なホルモン療法から、高価格ながらも特定の患者サブグループに対応する作用機序特異的薬剤への移行を示しています。

主要なレポートのポイントとして、薬剤カテゴリー別では、ホルモン療法が2024年に乳児けいれん治療薬市場シェアの48.23%を占めましたが、新規パイプライン薬剤は2030年までに7.11%のCAGRで成長すると予測されています。作用機序別では、ニューロステロイド調節が7.82%のCAGRで最も高い成長見通しを示し、ホルモン作用機序は2024年に47.44%の収益シェアを維持しました。投与経路別では、非経口製品が2024年に56.34%のシェアを占めましたが、経口製剤は2030年までに8.33%のCAGRで拡大すると予測されています。流通チャネル別では、病院および施設内薬局が2024年に市場の61.36%を占めましたが、オンライン薬局は8.73%のCAGRで最も急速に成長しています。病因別では、潜在性(原因不明)の症例が2024年の収益の39.85%を占めましたが、TSC(結節性硬化症)関連症例は2030年までに6.92%のCAGRで最も力強い成長を示しています。地域別では、北米が2024年に37.47%の収益シェアを確保しましたが、アジア太平洋地域は6.73%のCAGRで全地域を上回ると予測されています。

市場の成長を推進する要因としては、乳児けいれんの有病率上昇と早期診断が挙げられます。AI駆動型ビデオスクリーニングは、乳児けいれんを82%の感度と90%の特異度で検出し、診断の遅れを大幅に短縮しています。スマートフォンツールにより、介護者は発作エピソードを迅速に専門医にレビューさせることができ、治療開始後すぐに発作のない期間が6ヶ月以上続く割合が77.3%に向上しています。新生児集中治療室でのゲノムシーケンシングは37%の診断率をもたらし、数日以内に標的治療の選択を可能にしています。これらの早期発見は治療量を増加させ、市場の着実な成長を支えています。また、低・中所得国におけるビガバトリンおよびACTHの使用拡大も重要です。WHOがビガバトリンを必須医薬品リストに含め、ACTHの投与プロトコルが簡素化されたことで、南アジアやサハラ以南アフリカなどの資源が限られた地域でのアクセスが拡大しています。ジェネリックのビガバトリンは治療費を最大70%削減し、国民健康保険制度にとっての費用対効果を高めています。遠隔神経学プラットフォームは専門医不足を補い、地方の診療所が遠隔監視下で標準化された治療レジメンを実施することを可能にしています。精密治療を可能にする遺伝子パネル新生児スクリーニングも進展しており、245遺伝子TREATパネルは、結節性硬化症複合体やKCNQ2/3変異を含む発達性てんかん性脳症に関連する作用可能な変異を特定し、小児てんかんコホートで36%の診断率を示しています。遺伝子検査の結果は、患者の33%で治療法の変更を促し、経験的ポリセラピーから作用機序特異的なレジメンへと移行させています。AI支援ビデオ/EEG分析による治療開始の加速も市場を牽引しており、深層学習モデルは発作検出において0.96のAUC(曲線下面積)を提供し、小児神経科医の負担を軽減する自動トリアージを可能にしています。FDA承認の埋め込み型EEGデバイスは、難治性症例における用量調整をガイドする継続的な脳活動データを提供します。

一方で、市場の成長を抑制する要因も存在します。ACTHおよびビガバトリンの高コストと限られた保険適用は大きな課題です。単一のACTHコースは4万米ドルを超えることが多く、これは多くの家族にとって手の届かない金額です。事前承認の遅延は、最適な治療機会を逃すリスクがあります。ビガバトリンの必須眼科モニタリングは年間500~1,000米ドルの追加費用を発生させ、複雑な流通要件がジェネリック競争を制限しています。また、リポジトリーコルチコトロピン注射の世界的な供給ボトルネックも問題です。ACTHの生産は、単一供給源の製造とコールドチェーン物流に依存しており、サプライチェーンを施設レベルの混乱にさらしています。DEAの規制物質に関する割り当てやFDAの価格慣行に関する調査は、定期的に生産を妨げ、臨床医が代替療法を余儀なくされる不足を引き起こしています。

薬剤カテゴリー別に見ると、ホルモン療法は2025年に1億7,725万米ドルの市場規模で、2024年の収益の48.23%を占めました。これらは迅速な発作制御により第一選択薬であり続けていますが、7.11%のCAGRで進展する新規作用機序薬との競争が激化しています。ジェネリックのビガバトリンの普及は、TSC関連症例における費用対効果を改善し、GABAアナログのシェアを維持しています。高価格のニューロステロイドやmTOR阻害剤は、オーファンドラッグチャネルを通じて投資を呼び込み、遺伝子的に定義されたサブポピュレーションにおいて優れた有効性を約束しています。作用機序別では、ホルモン作用は2024年の売上の47.44%を占めていますが、ニューロステロイド調節薬は2030年までに7.82%のCAGRで成長し、処方議論の中心となりつつあります。ガナキソロンの発売は、GABA-A受容体増強が全身性ステロイド曝露を避けつつ、30%を超える発作減少をもたらす小児に優しい経路であることを実証しました。mTOR阻害剤は、TSC乳児の発作予防に関するエビデンスを構築し続けています。投与経路別では、非経口注射は2024年の売上の56.34%を占めましたが、経口製剤は8.33%のCAGRで最も高い成長を示しています。これは、ビガバトリンの投与を簡素化し、調剤エラーを減らすVigafydeのFDA承認によって加速されています。ガナキソロンのような味をマスキングした懸濁液は、在宅管理を容易にし、入院日数を短縮しています。流通チャネル別では、病院および施設内薬局は2024年の収益の61.36%を占めましたが、オンライン薬局は8.73%のCAGRで成長しています。これは、e-処方箋と宅配サービスを統合した遠隔神経学コンサルテーションへの介護者の移行によるものです。病因別では、潜在性または原因不明の病因が2024年に39.85%のシェアを占めましたが、TSC関連症例は新生児遺伝子パネルが一般的になり、予防的mTOR阻害が経験的裏付けを得るにつれて、6.92%のCAGRで最も速く成長すると予測されています。

地域別分析では、北米の乳児けいれん治療薬市場規模は2025年に6,640万米ドルであり、早期アクセスプログラムと有利な償還制度により最大の地域貢献をしています。FDAの画期的な医薬品指定は、発売サイクルを短縮し、強力な支払い者支援がプレミアムモダリティの広範な採用を保証しています。アジア太平洋地域は、AI発作検出の統合と新生児スクリーニングの拡大により、2030年までに6.73%のCAGRで最も高い増分量を加えています。中国でのガナキソロンの2024年承認は、西側の基準との規制収束を示しています。ヨーロッパは成熟した市場でありながらイノベーションに敏感な地域であり、EMAの並行科学的助言手続きにより、重複する試験が削減され、地域全体でのアクセスが加速されています。ラテンアメリカおよび中東/アフリカは、絶対額では遅れをとっていますが、診断の遅れを減らすための戦略を採用し始めており、持続的な成長の基盤を築いています。

競争環境は中程度の集中度を示し、上位5社が推定58%の収益シェアを占めています。LundbeckによるLongboard Pharmaceuticalsの26億米ドルでの買収は、ベキシカセリンの権利を確保し、作用機序特異的な神経学ポートフォリオを強化しました。ImmedicaによるMarinus Pharmaceuticalsの1億5,100万米ドルでの買収は、ニューロステロイド調節薬が希少てんかんにおいて持続的な商業的価値を持つという業界の確信を裏付けています。MallinckrodtはActhar Gelのシェアをライフサイクル管理を通じて維持し、最近Endoとの合併に合意し、地理的範囲を広げた多様な希少疾患専門企業を創設しました。UCBによるEngage Therapeuticsの1億2,500万米ドルでの買収は、スタッカートアルプラゾラムのような迅速作用型発作ソリューションへのフランチャイズを拡大しています。デジタルヘルス企業は、AI診断モジュールを治療バンドルに組み込むために既存企業と協力しており、競争はデータ活用と同様に医薬品イノベーションを重視する統合されたケアエコシステムへと移行しています。Acthar Gelの特許期限切れ(2031-2034年)はバイオシミラー開発者に機会を提供しますが、複雑な製造が即座の脅威を抑制する可能性があります。主要な業界リーダーには、Zydus Lifesciences Ltd.、Dr. Reddy’s Laboratories Ltd.、Lupin Ltd、H. Lundbeck A/S、Mallinckrodt plcなどが挙げられます。

最近の業界動向としては、2025年5月にMallinckrodtが全身性エリテマトーデスにおけるActhar Gelの最新データを発表し、慢性使用適応症へのコミットメントを再確認しました。2025年3月には、PANTHERx Rareが、乳児向け初のすぐに使えるビガバトリン経口液であるVIGAFYDE™の販売業者としてUpsher-Smithに選ばれました。また、2025年3月には、MallinckrodtとEndoが、乳児けいれん治療薬および関連する神経学フランチャイズにまたがるグローバルな希少疾患企業を構築することを目的とした合併を発表しました。

乳児けいれん治療薬市場に関する本レポートは、乳児けいれん(ウエスト症候群とも呼ばれる)が乳児期、通常生後3~8ヶ月に発症する稀なてんかんの一種であり、突然のけいれん発作を特徴とすることに焦点を当てています。本治療薬は、これらのけいれんを抑制することを目的としています。

市場規模は、2025年には1億7,725万米ドルに達し、2030年までには2億1,866万米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、乳児けいれんの有病率の上昇と早期診断の進展が挙げられます。また、低・中所得国におけるビガバトリンおよびACTHの使用増加、遺伝子パネル新生児スクリーニングによる精密医療の実現、AIを活用したビデオ/EEG分析による治療開始の加速も重要な要素です。さらに、希少疾病用医薬品の迅速承認制度や償還経路の整備、神経ステロイドおよびmTOR標的薬のパイプラインの充実も市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。ACTHおよびビガバトリンの高コストと限られた保険適用範囲、ビガバトリンによる重篤な視野毒性のリスク、リポジトリーコルチコトロピン注射の世界的な供給ボトルネックが挙げられます。希少疾患の臨床試験における被験者登録の遅れも、新薬の発売を遅らせる要因となっています。

本市場は、薬剤カテゴリー、作用機序、投与経路、流通チャネル、病因セグメント、および地域別に詳細に分析されています。薬剤カテゴリーでは、ホルモン療法(ACTH、経口コルチコステロイド)、GABAアナログ(ビガバトリン)、その他の抗てんかん薬(トピラマート、ゾニサミド)、そして新興/パイプライン薬剤(神経ステロイドのガナキソロン、mTOR阻害薬のエベロリムス、シロリムスなど)が含まれます。作用機序別では、ホルモン性、GABA作動性調節、mTOR経路阻害、神経ステロイド調節に分類されます。投与経路は非経口および経口、流通チャネルは病院/施設薬局、小売・専門薬局、オンライン薬局に分けられます。病因セグメントでは、結節性硬化症関連、潜在性/不明、構造的後天性に焦点を当てています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米が分析されており、特にアジア太平洋地域は診断アクセスと承認プロセスの合理化により、年平均成長率6.73%で最も急速に成長すると予測されています。

注目すべきは、神経ステロイド調節薬、特にガナキソロンが、GABA-A受容体活性を直接高めることで、全身性ステロイドの影響を避けつつ優れた発作抑制効果をもたらす「ゲームチェンジャー」として期待されている点です。また、AIを活用したビデオおよびEEG分析ツールは、診断と治療開始を加速させ、治療患者数を増やし、高額な治療法の採用を後押ししています。流通チャネルでは、オンライン薬局が遠隔神経学や服薬遵守モニタリングと統合され、年平均成長率8.73%で最も急速に成長している経路となっています。

競争環境の分析では、市場集中度、市場シェア分析、主要企業のプロファイル(Mallinckrodt plc、H. Lundbeck A/S、Zydus Lifesciences Ltd.など多数)が含まれており、各社の概要、主要セグメント、財務状況、戦略情報、製品・サービス、最近の動向が詳述されています。本レポートは、市場の機会と将来の展望、特に未開拓分野と満たされていないニーズの評価も提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 乳児けいれんの有病率の上昇&早期診断

- 4.2.2 低・中所得国におけるビガバトリン&ACTHの使用増加

- 4.2.3 遺伝子パネル新生児スクリーニングによる精密医療の実現

- 4.2.4 AI支援ビデオ/EEG分析による治療開始の加速

- 4.2.5 迅速な希少疾病用医薬品承認&償還経路

- 4.2.6 神経ステロイド&mTOR標的資産のパイプライン

- 4.3 市場の阻害要因

- 4.3.1 ACTH&ビガバトリンの高コストと限られた保険適用

- 4.3.2 ビガバトリンによる重度の視野毒性リスク

- 4.3.3 リポジトリーコルチコトロピン注射の世界的な供給ボトルネック

- 4.3.4 希少疾患臨床試験の登録遅延による発売の遅れ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジー展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 薬剤カテゴリー別

- 5.1.1 ホルモン療法

- 5.1.1.1 ACTH(リポジトリーコルチコトロピン)

- 5.1.1.2 経口コルチコステロイド(プレドニゾン、プレドニゾロン)

- 5.1.2 GABAアナログ

- 5.1.2.1 ビガバトリン

- 5.1.3 その他の抗てんかん薬

- 5.1.3.1 トピラマート

- 5.1.3.2 ゾニサミド

- 5.1.4 新規/開発中の薬剤

- 5.1.4.1 神経ステロイド(ガナキソロン)

- 5.1.4.2 mTOR阻害剤(エベロリムス、シロリムス)

- 5.2 作用機序別

- 5.2.1 ホルモン性(ACTH / ステロイド)

- 5.2.2 GABA作動性調節

- 5.2.3 mTOR経路阻害

- 5.2.4 神経ステロイド調節

- 5.3 投与経路別

- 5.3.1 非経口

- 5.3.2 経口

- 5.4 流通チャネル別

- 5.4.1 病院/施設薬局

- 5.4.2 小売店および専門薬局

- 5.4.3 オンライン薬局

- 5.5 病因セグメント別

- 5.5.1 結節性硬化症(TSC)関連

- 5.5.2 潜在性/不明

- 5.5.3 構造的後天性

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Mallinckrodt plc

- 6.3.2 H. Lundbeck A/S

- 6.3.3 Zydus Lifesciences Ltd.

- 6.3.4 Dr. Reddy’s Laboratories Ltd.

- 6.3.5 Lupin Ltd.

- 6.3.6 Catalyst Pharmaceuticals Inc.

- 6.3.7 Marinus Pharmaceuticals Inc.

- 6.3.8 Sun Pharma Industries Ltd.

- 6.3.9 Teva Pharmaceuticals Ltd.

- 6.3.10 Hikma Pharmaceuticals plc

- 6.3.11 Orphelia Pharma SA

- 6.3.12 Pyros Pharmaceuticals Inc.

- 6.3.13 Anavex Life Sciences Corp.

- 6.3.14 GW Pharmaceuticals plc

- 6.3.15 Takeda

- 6.3.16 Novartis AG

- 6.3.17 Aquestive Therapeutics Inc.

- 6.3.18 Glenmark Pharma Ltd.

- 6.3.19 Sandoz

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

点頭てんかん治療について、包括的な概要を述べさせていただきます。

点頭てんかんは、乳児期に発症する重篤なてんかん性脳症の一つであり、その治療は患児の予後を大きく左右するため、早期かつ適切な介入が極めて重要でございます。この疾患は、生後3か月から1歳頃に多く発症し、特徴的なてんかん発作である「点頭発作」、精神運動発達の退行、そして脳波上の「ヒプスアリスミア」という三徴候を呈します。点頭発作は、頭部をガクッと前に垂らす、あるいは体を硬直させるような短い発作が群発するもので、しばしば見過ごされがちですが、発達の遅れや退行と合わせて注意深く観察する必要がございます。

点頭てんかんのタイプは、その原因によって大きく二つに分類されます。一つは「症候性点頭てんかん」で、脳形成異常、結節性硬化症、周産期脳障害、代謝性疾患、遺伝子異常など、明確な基礎疾患や脳の構造的異常が特定できる場合を指します。もう一つは「潜因性(または特発性)点頭てんかん」で、現在の検査では原因が特定できない場合を指しますが、実際には微細な遺伝子異常や脳機能異常が関与している可能性も指摘されております。原因の特定は、治療法の選択や予後の予測において非常に重要な情報となります。

点頭てんかんの治療は、発作の抑制と発達の改善を目指して行われます。主要な治療法としては、まず「ACTH療法(副腎皮質刺激ホルモン療法)」と「ビガバトリン」が第一選択薬として広く用いられております。ACTH療法は、強力な抗てんかん作用と脳波改善効果が期待でき、特に潜因性点頭てんかんにおいて高い有効性を示すことが知られておりますが、感染症や高血圧、糖尿病などの副作用にも注意が必要です。ビガバトリンは、GABAトランスアミナーゼ阻害作用により脳内のGABA濃度を高め、てんかん発作を抑制する薬剤で、特に結節性硬化症に伴う点頭てんかんに対して高い有効性が報告されておりますが、視野狭窄などの副作用が懸念されるため、定期的な眼科検査が必要となります。これらの薬剤で効果が不十分な場合や副作用により継続が困難な場合には、ゾニサミド、トピラマート、バルプロ酸などの他の抗てんかん薬が試されることもございます。また、「ケトン食療法」も、難治性の点頭てんかんに対して有効な治療選択肢の一つとして位置づけられており、高脂肪・低炭水化物食により体内でケトン体を生成させ、脳のエネルギー源として利用することで発作抑制効果が期待されます。さらに、脳に焦点性の病変が特定され、それが発作の原因となっている場合には、外科的切除術が検討されることもございます。

関連技術としては、まず診断において「脳波検査(特にビデオ脳波モニタリング)」が不可欠であり、特徴的なヒプスアリスミアの検出に用いられます。また、脳の構造的異常を詳細に評価するために「脳MRI」が広く活用され、高精細な画像診断により原因疾患の特定に貢献します。近年では、遺伝子異常が原因となるケースが増加していることから、「遺伝子検査」の重要性が高まっており、特定の遺伝子変異を同定することで、より個別化された治療戦略の立案が可能になってきております。治療効果のモニタリングには、定期的な脳波検査や発達評価が用いられ、薬剤の血中濃度測定も副作用管理や効果判定に役立ちます。外科的治療を検討する際には、PETやSPECTなどの機能画像診断、脳磁図(MEG)などを用いて、てんかん原性領域を特定する高度な技術が用いられます。

市場背景としては、点頭てんかんは希少疾患であり、治療薬の開発や供給には特有の課題がございます。ACTH製剤やビガバトリンは、その有効性から標準治療薬として確立されておりますが、特にACTH製剤は高価であり、医療経済的な側面も考慮される必要がございます。希少疾患治療薬(オーファンドラッグ)としての指定を受けることで、開発促進のための優遇措置が講じられることがありますが、それでも新たな治療薬の開発には多大な時間とコストがかかります。点頭てんかんの患者数は決して多くはありませんが、発症すると長期にわたる医療的ケアと家族への支援が必要となるため、社会全体での理解とサポート体制の構築が求められております。専門医の育成や地域医療連携の強化も、適切な診断と治療を全国的に提供するために不可欠な要素でございます。

将来展望としましては、まず「個別化医療」の進展が期待されます。遺伝子検査の普及と解析技術の向上により、患者さん一人ひとりの遺伝子情報に基づいた最適な治療薬の選択や、新たな治療標的の発見が進むと考えられます。例えば、特定の遺伝子異常に対しては、その異常を直接的に修正する「遺伝子治療」や、異常なタンパク質の機能を調整する「分子標的薬」の開発が将来的な選択肢となる可能性がございます。また、脳波や画像診断技術のさらなる進化により、より早期に、より正確な診断が可能となり、治療開始時期の最適化が図られるでしょう。AIを活用した脳波解析や画像診断支援システムも、診断精度の向上に貢献すると期待されております。発作抑制だけでなく、発達予後の改善や生活の質の向上を目指したリハビリテーションや療育プログラムの充実も重要な課題であり、多職種連携による包括的な支援体制の強化が求められます。国際的な研究協力も進んでおり、世界中の研究者が知見を共有することで、点頭てんかんの病態解明と治療法開発が加速していくことが期待されます。