歩兵戦闘車 (IFV) 市場規模・シェア分析 成長トレンドと予測 (2025年~2030年)

歩兵戦闘車市場レポートは、プラットフォーム(履帯式および装輪式)、推進方式(従来型ディーゼルおよびハイブリッド電動)、重量区分(軽量、中型、および大型)、武装口径(20mm~30mm、30mm~50mm、および50mm超)、エンドユーザー(陸軍、海兵隊、その他)、および地域(北米、欧州、アジア太平洋、南米など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

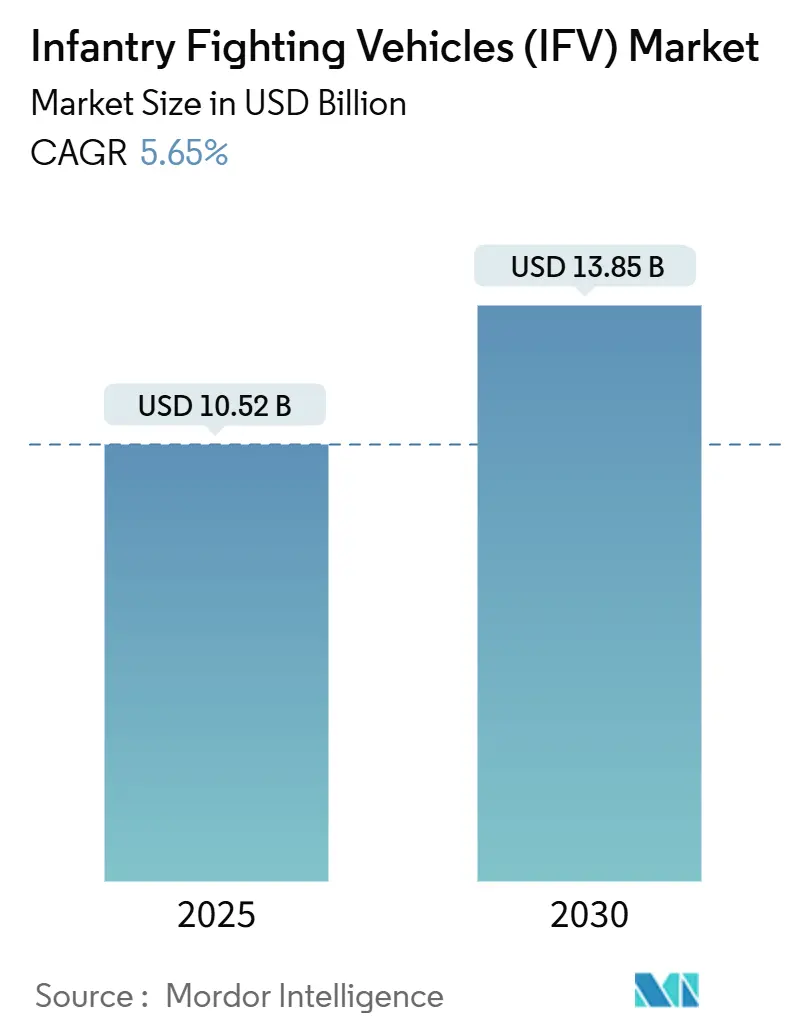

歩兵戦闘車(IFV)市場は、2025年には105.2億米ドルと評価され、2030年までに138.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.65%です。この市場は、老朽化した車両の更新プログラム、ネットワーク中心型作戦への移行、および同等レベルの脅威の増大といった要因により、調達決定が加速しています。特に欧州とアジア太平洋地域での大規模な近代化計画が市場成長を牽引しており、AI対応の戦闘管理システム、アクティブ防護システム(APS)、ハイブリッド電気パワートレインへの投資が活発化しています。

市場概要

本レポートは、プラットフォーム(履帯式、車輪式)、推進方式(従来のディーゼル、ハイブリッド電気)、重量クラス(軽量、中量、重量)、武装口径(20~30mm、30~50mm、50mm超)、エンドユーザー(陸軍、海兵隊、その他)、および地域(北米、欧州、アジア太平洋、南米など)によって市場をセグメント化し、米ドル建ての価値で予測を提供しています。

調査期間は2019年から2030年で、2025年の市場規模は105.2億米ドル、2030年には138.5億米ドルに達すると見込まれています。この期間のCAGRは5.65%と予測されています。特に、AIやハイブリッド技術の統合、そして既存車両の近代化需要が市場成長の主要な推進力となっています。主要な市場プレイヤーは、製品ポートフォリオの拡大と地理的プレゼンスの強化に注力しており、競争は激化しています。

市場の推進要因

老朽化した車両の更新プログラム:世界中の多くの国で、既存の装甲車両は耐用年数を過ぎており、最新の脅威に対応するための能力が不足しています。これにより、各国政府は大規模な更新プログラムを開始し、次世代の装甲車両の調達を加速させています。

ネットワーク中心型作戦への移行:現代の戦場では、リアルタイムの情報共有と連携が不可欠です。装甲車両もこの流れに乗り、高度な通信システム、センサー、データリンクを統合することで、ネットワーク中心型作戦の中核を担うようになっています。

同等レベルの脅威の増大:地政学的な緊張の高まりと、潜在的な敵対勢力による高度な兵器システムの開発は、より堅牢で高性能な装甲車両の需要を押し上げています。アクティブ防護システム(APS)や強化された装甲、高度な兵装システムへの投資が不可欠となっています。

AIとハイブリッド技術の統合:人工知能(AI)は、戦闘管理システム、ターゲット認識、自律走行機能において装甲車両の能力を大幅に向上させています。また、ハイブリッド電気パワートレインは、燃費効率の向上、静粛性の確保、および追加の電力供給能力を提供し、車両の運用上の利点を高めています。

市場の課題

高額な開発・調達コスト:次世代装甲車両の開発と調達には莫大な費用がかかります。これは、特に予算が限られている国々にとって大きな障壁となり、調達計画の遅延や規模の縮小につながる可能性があります。

技術的な複雑さと統合の課題:AI、APS、ハイブリッドパワートレインなどの先進技術を既存のプラットフォームに統合することは、技術的に複雑であり、相互運用性の問題やシステム障害のリスクを伴います。

輸出規制と地政学的要因:装甲車両は戦略的な兵器システムであるため、厳格な輸出規制の対象となります。また、地政学的な緊張や国際関係の変化は、市場の成長に影響を与える可能性があります。

主要な市場トレンド

モジュール設計とオープンアーキテクチャ:車両のアップグレードや異なる任務要件への適応を容易にするため、モジュール式の設計とオープンアーキテクチャが採用される傾向にあります。これにより、ライフサイクルコストの削減と柔軟性の向上が期待されます。

無人地上車両(UGV)の台頭:有人装甲車両と連携するUGVの開発が進んでおり、偵察、監視、戦闘支援などの任務において、兵士の危険を減らしながら能力を向上させることが期待されています。

サイバーセキュリティの強化:ネットワーク化された装甲車両はサイバー攻撃のリスクにさらされるため、システムの堅牢性を確保するためのサイバーセキュリティ対策がますます重要になっています。

環境規制への対応:ハイブリッド電気パワートレインの導入は、運用コストの削減だけでなく、環境への影響を低減するという観点からも注目されています。

競争環境

世界の装甲車両市場は、少数の大手防衛企業によって支配されており、激しい競争が繰り広げられています。主要なプレイヤーは、研究開発への大規模な投資、戦略的提携、および製品ポートフォリオの多様化を通じて市場シェアの拡大を目指しています。

主要企業には、BAEシステムズ、ジェネラル・ダイナミクス・ランド・システムズ、ラインメタルAG、ネクスター・システムズ、オスコーシュ・ディフェンス、タタ・モーターズ、ハネウェル・インターナショナル、ロッキード・マーティン、レオナルドS.p.A.、三菱重工業などが含まれます。これらの企業は、革新的な技術とソリューションを提供することで、各国の防衛ニーズに応えています。

地域別分析

北米:米国は世界最大の防衛予算を持ち、装甲車両市場において主導的な役割を果たしています。老朽化した車両の更新プログラム、特に次世代戦闘車両(NGCV)プログラムへの投資が市場を牽引しています。

欧州:ロシア・ウクライナ戦争の影響を受け、多くの欧州諸国が防衛支出を大幅に増加させています。ドイツ、フランス、英国などが大規模な近代化計画を進めており、特にAPSやAI対応システムの需要が高まっています。

アジア太平洋:中国、インド、日本、韓国などの国々が防衛能力の強化に注力しており、この地域は装甲車両市場において最も急速に成長している地域の一つです。地政学的な緊張の高まりが、新たな調達と近代化の動きを加速させています。

南米:この地域では、防衛予算の制約があるものの、既存車両の近代化や国境警備の強化を目的とした装甲車両の調達が散見されます。ブラジルやコロンビアなどが主要な市場となっています。

中東・アフリカ:地域紛争やテロの脅威が続く中、多くの国が国内の治安維持と防衛能力の強化のために装甲車両を調達しています。特に、UAE、サウジアラビア、エジプトなどが主要な購入国です。

本レポートは、歩兵戦闘車(IFV)市場に関する包括的な分析を提供しています。研究の前提条件、範囲、調査方法から、市場の現状、将来予測、競争環境、そして市場機会に至るまで、多角的な視点から詳細に解説されています。

市場規模と成長予測:

IFV市場は堅調な成長が見込まれており、2025年には105.2億米ドルに達すると予測されています。さらに、2030年までには138.5億米ドルへと拡大し、この期間における市場の成長が強調されています。

市場の主要な推進要因:

市場の成長を後押しする主な要因は多岐にわたります。具体的には、ネットワーク中心型およびデジタル統合型陸上プラットフォームへの世界的な重視の高まり、地上戦闘車両近代化プログラムへの投資増加が挙げられます。また、ライフサイクル全体での柔軟性を確保するためのモジュール式およびスケーラブルな車両アーキテクチャの採用拡大、より厳格な戦場シグネチャ管理基準によるプラットフォームの再設計も重要な要素です。さらに、機械化部隊構造における有人・無人チーム(Manned-Unmanned Teaming: MUT)の役割拡大、そして高密度かつ非対称な戦闘環境に対応するための生存性システムの進歩も、市場を牽引しています。

市場の主な抑制要因:

一方で、市場の成長にはいくつかの課題も存在します。装軌式戦闘車両開発プログラムにおける頻繁なコスト上昇は、予算編成に大きな影響を与えています。また、高性能装甲材および複合材料の世界的な入手可能性の制限は、生産能力や技術革新のボトルネックとなる可能性があります。国際的な武器移転および防衛輸出に関する規制上および倫理上の制約も、市場の拡大を制限する要因です。加えて、電動推進およびハイブリッドパワートレインの運用およびメンテナンスの複雑さも、新たな技術導入における課題として認識されています。

主要な市場トレンドとセグメント分析:

レポートでは、市場を様々な角度から詳細に分析しています。

* プラットフォーム別では、 車輪式プラットフォームが最も急速な成長セグメントとして注目されており、2030年までに年平均成長率(CAGR)7.65%で進展すると予測されています。これは、その機動性と運用コストの効率性が評価されているためです。

* 推進方式別では、 ハイブリッド電気式歩兵戦闘車(IFV)が大きな牽引力を得ています。静音監視能力、低い音響シグネチャ、および優れた燃費効率といった利点により、9.22%のCAGRで採用が拡大しています。

* 技術的特徴としては、 対戦車ミサイルを無効化するアクティブ防護システムが、新しいIFVの設計においてオプションではなく、中核的な要件へと移行しつつあります。これは、現代の戦場における生存性の重要性を反映しています。

* 地域別では、 欧州がIFVの世界的な需要において重要な役割を担っており、2024年には世界収益の28.87%を占めました。これは、NATO主導の近代化プログラムによって強力に支えられています。

詳細な市場セグメンテーション:

市場は、プラットフォーム(装軌式、車輪式)、推進方式(従来型ディーゼル、ハイブリッド電気)、重量クラス(軽量、中量、重量)、武装口径(20~30mm、30~50mm、50mm超)、エンドユーザー(陸軍、海兵隊、その他)、および地理(北米、欧州、アジア太平洋、南米、中東・アフリカの主要国を含む)といった多様な基準で詳細に分析されており、各セグメントの成長予測が提供されています。

競争環境と主要企業:

競争環境の分析では、市場集中度、主要企業の戦略的動向、および市場シェアが評価されています。本レポートでは、BAE Systems plc、General Dynamics Corporation、Rheinmetall AG、KNDS N.V.、Hanwha Corporation、FNSS Savunma Sistemleri A.S.、Otokar Otomotiv ve Savunma Sanayi A.S.、Patria Oyj、Iveco Defence Vehicles (Iveco Group)、Singapore Technologies Engineering Ltd.、China North Industries Corporation、Denel Land Systems (Denel SOC Ltd.)、Tata Advanced Systems Limitedといった主要企業の詳細なプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品とサービス、および最近の動向が網羅されています。

市場機会と将来展望:

最後に、本レポートは市場の機会と将来の展望に焦点を当て、特に未開拓の分野(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の市場の方向性に関する貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ネットワーク中心型およびデジタル統合型陸上プラットフォームへの重点の高まり

- 4.2.2 世界的な地上戦闘車両近代化プログラムへの投資増加

- 4.2.3 ライフサイクルにおける柔軟性のためのモジュール式およびスケーラブルな車両アーキテクチャの採用増加

- 4.2.4 より厳格な戦場シグネチャ管理基準がプラットフォームの再設計を推進

- 4.2.5 機械化部隊構造における有人・無人チームの役割拡大

- 4.2.6 密集した非対称戦闘環境における生存性システムの進歩

- 4.3 市場の阻害要因

- 4.3.1 装軌式戦闘車両開発プログラムにおける頻繁なコスト上昇

- 4.3.2 高性能装甲および複合材料の世界的な入手可能性の制限

- 4.3.3 国際的な武器移転および防衛輸出に関する規制上および倫理上の制約

- 4.3.4 電動推進およびハイブリッドパワートレインの運用上および保守上の複雑さ

- 4.4 サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 プラットフォーム別

- 5.1.1 履帯式

- 5.1.2 車輪式

- 5.2 推進方式別

- 5.2.1 従来型ディーゼル

- 5.2.2 ハイブリッド電気

- 5.3 重量クラス別

- 5.3.1 軽量

- 5.3.2 中量

- 5.3.3 重量

- 5.4 武装口径別

- 5.4.1 20~30mm

- 5.4.2 30~50mm

- 5.4.3 50mm超

- 5.5 エンドユーザー別

- 5.5.1 陸軍

- 5.5.2 海兵隊

- 5.5.3 その他

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 スペイン

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 インドネシア

- 5.6.3.5 フィリピン

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BAE Systems plc

- 6.4.2 General Dynamics Corporation

- 6.4.3 Rheinmetall AG

- 6.4.4 KNDS N.V.

- 6.4.5 Hanwha Corporation

- 6.4.6 FNSS Savunma Sistemleri A.S.

- 6.4.7 Otokar Otomotiv ve Savunma Sanayi A.S.

- 6.4.8 Patria Oyj

- 6.4.9 Iveco Defence Vehicles (Iveco Group)

- 6.4.10 Singapore Technologies Engineering Ltd.

- 6.4.11 China North Industries Corporation

- 6.4.12 Denel Land Systems (Denel SOC Ltd.)

- 6.4.13 Tata Advanced Systems Limited

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

歩兵戦闘車、通称IFV(Infantry Fighting Vehicle)は、現代の陸上戦力において極めて重要な役割を担う装甲戦闘車両です。その定義から将来展望に至るまで、多角的に解説いたします。

まず、歩兵戦闘車の定義についてです。歩兵戦闘車は、歩兵を戦場に輸送し、敵の火力から保護しながら、同時に強力な火力支援を提供することを目的とした装甲車両です。従来の装甲兵員輸送車(APC)が主に歩兵の輸送と保護に重点を置いていたのに対し、歩兵戦闘車は、より重武装で、歩兵が車内から戦闘に参加できる能力や、下車した歩兵に対して直接的な火力支援を提供できる能力を備えている点が最大の特徴です。一般的に、20mmから50mmクラスの機関砲を主武装とし、対戦車ミサイルや機関銃を副武装として搭載しています。これにより、敵の装甲車両、歩兵、軽要塞など、多様な目標と交戦することが可能です。

次に、歩兵戦闘車の種類についてです。歩兵戦闘車は、その設計思想や運用目的によっていくつかのタイプに分類できます。一つは、旧ソ連のBMPシリーズに代表されるような、水陸両用能力を持つ比較的軽量なタイプです。これらは高い機動性を持ち、広範囲での迅速な展開に適しています。もう一つは、アメリカのM2ブラッドレーやスウェーデンのCV90、ドイツのプーマなどに代表される、より重装甲で強力な武装を持つタイプです。これらは高い防御力と火力を持ち、激しい戦闘が予想される地域での運用に適しています。また、車輪式と履帯式の二種類があり、車輪式は舗装路での高速移動や維持の容易さに優れ、履帯式は不整地走破能力や防御力、積載能力に優れるという特性があります。さらに、偵察、指揮、工兵支援など、特定の任務に特化した派生型も多数存在します。

歩兵戦闘車の主な用途は、攻撃作戦における歩兵の機動支援、防御作戦における火力拠点、偵察、市街戦、対テロ作戦など多岐にわたります。攻撃においては、歩兵を敵の火力から保護しつつ、迅速に前線へ投入し、下車した歩兵に対して機関砲やミサイルによる直接的な火力支援を提供します。防御においては、敵の攻撃を阻止するための移動可能な火力拠点として機能し、歩兵と連携して陣地を保持します。市街戦のような複雑な環境では、その装甲と火力は歩兵にとって不可欠な支援となり、建物内の敵や狙撃兵に対する制圧射撃を行います。また、偵察任務においては、その機動力とセンサー能力を活かして敵情を把握し、友軍に情報を提供します。歩兵戦闘車は、歩兵部隊の戦闘力を飛躍的に向上させる「歩兵の盾と矛」として機能するのです。

関連技術について見てみましょう。歩兵戦闘車の性能を支える技術は多岐にわたります。まず、防御力に関しては、複合装甲、爆発反応装甲(ERA)、そして近年ではアクティブ防護システム(APS)が重要です。APSは、飛来する対戦車ミサイルやロケット弾を検知し、迎撃することで車両への命中を防ぎます。火力面では、高初速の機関砲、精密誘導が可能な対戦車ミサイル、そして高度な射撃管制システム(FCS)が不可欠です。FCSは、目標の自動追尾、弾道計算、風向・風速補正などを行い、移動目標に対しても高い命中精度を保証します。機動力に関しては、高出力エンジン、堅牢な駆動系、独立懸架装置などが不整地走破能力と高速移動能力を両立させています。さらに、熱画像装置、レーザー測距儀、GPS、戦場管理システム(BMS)などの高度なセンサーとC4ISR(指揮・統制・通信・コンピュータ・情報・監視・偵察)技術が、乗員の状況認識能力と部隊間の連携を強化しています。NBC(核・生物・化学)防護システムも標準装備され、特殊な脅威から乗員を保護します。

市場背景と主要メーカーについてです。歩兵戦闘車の市場は、各国の国防予算、地政学的状況、既存車両の老朽化、そして新たな脅威への対応といった要因によって大きく左右されます。冷戦終結後、一時的に需要が停滞した時期もありましたが、非対称戦や地域紛争の増加、そしてドローンなどの新たな脅威の出現により、再びその重要性が認識され、市場は活発化しています。主要なメーカーとしては、アメリカのジェネラル・ダイナミクス(General Dynamics)、イギリスのBAEシステムズ(BAE Systems)、ドイツのラインメタル(Rheinmetall)やKMW(Krauss-Maffei Wegmann)、イタリアのOTOメララ(OTO Melara)、そしてロシアの各メーカー、中国のNORINCO(中国北方工業公司)などが挙げられます。これらの企業は、自国軍への供給だけでなく、国際市場への輸出も積極的に行っており、特に中東やアジア太平洋地域での需要が高まっています。既存車両の近代化改修プログラムも市場の大きな部分を占めています。

最後に、将来展望についてです。歩兵戦闘車は、今後も進化を続けることが予想されます。まず、無人化・AI技術の導入が進むでしょう。無人砲塔の採用は既に一般的ですが、将来的には自律走行能力や、AIによる状況認識・意思決定支援が強化される可能性があります。また、ネットワーク中心戦の概念に基づき、他の陸上プラットフォーム、航空機、そして衛星との連携がさらに密接になり、戦場全体の情報共有と共同作戦能力が向上します。モジュール化も重要なトレンドであり、任務に応じて武装や装甲、センサーなどを迅速に換装できる設計が求められるでしょう。ハイブリッド動力や電動化技術の導入により、燃費向上、静粛性の向上、そして車載電子機器への電力供給能力の強化が図られます。アクティブ防護システムは、ドローンや徘徊型兵器といった新たな脅威への対応能力を高める方向で進化し、小型ドローン迎撃システムなども搭載されるかもしれません。さらに、新素材や新装甲技術の開発により、軽量化と防御力の両立が追求され、より高い生存性と機動性を兼ね備えた歩兵戦闘車が登場することが期待されます。歩兵戦闘車は、未来の戦場においても、歩兵部隊の戦闘力を支える中核的な存在であり続けるでしょう。