感染監視ソリューション市場 規模・シェア分析 ー 成長動向と予測 (2025年~2030年)

感染監視ソリューション市場レポートは、タイプ(手術部位感染症、血流感染症、カテーテル関連尿路感染症、人工呼吸器関連肺炎)、提供形態(ソフトウェア、サービス)、展開モデル(オンプレミス、クラウド)、エンドユーザー(病院、長期療養施設、外来手術センターなど)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

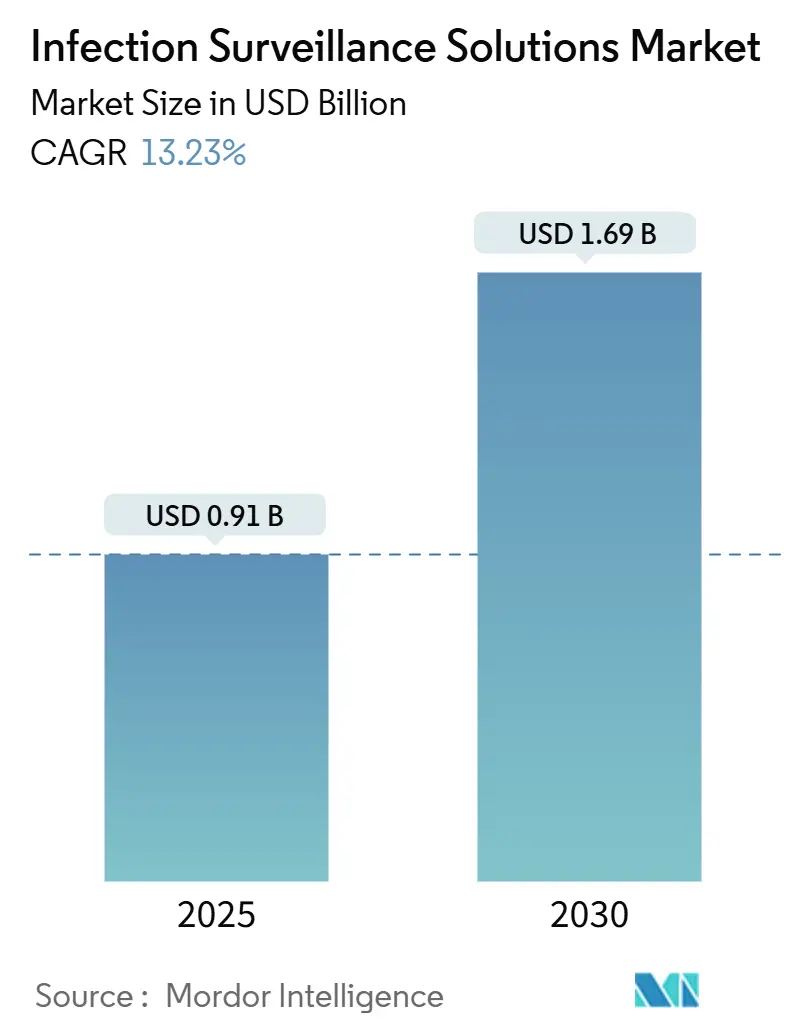

感染症サーベイランスソリューション市場は、2019年から2030年を調査期間とし、2025年には9億1,000万米ドル、2030年には16億9,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は13.23%と見込まれています。この市場は、タイプ別(手術部位感染症、血流感染症、カテーテル関連尿路感染症、人工呼吸器関連肺炎など)、提供形態別(ソフトウェア、サービス)、導入モデル別(オンプレミス、クラウド)、エンドユーザー別(病院、長期療養施設、外来手術センターなど)、および地域別に分類され、その価値は米ドルで提供されます。

この市場の成長は、パンデミック中に確立されたデジタル感染制御ワークフローの制度化、米国およびEUにおける医療関連感染症(HAI)データの電子的提出を義務付ける新たな規制、より厳格なバリューベースの償還制度、そして敗血症検出時間を短縮するAIベースの早期警告アルゴリズムの急速な採用によって推進されています。医療提供者は、CMS(メディケア・メディケイドサービスセンター)の罰則を回避するために支出を加速しており、特に呼吸器疾患の報告に関連する罰則が影響しています。一方、小規模施設は、2024年のChange Healthcareのデータ侵害事件後のサイバーセキュリティへの懸念が残るものの、設備投資を削減できるクラウドサブスクリプションへと移行する傾向にあります。ベンダーは、電子カルテ(EHR)との相互運用性、HL7-FHIRへの対応、組み込みの予測分析機能、そして人員不足を解消するためのコアソフトウェアに付加されるマネージドサービスによって差別化を図っています。全体として、感染症サーベイランスソリューション市場は、規制、経済、技術の融合により、デジタルサーベイランスが「あれば便利」なものから「必須の臨床インフラ」へと変化している状況にあります。

主要な市場動向

* 感染症タイプ別: 2024年には手術部位感染症が市場シェアの52.1%を占め最大でしたが、血流感染症は2030年までに13.8%のCAGRで最も急速に成長すると予測されています。

* 提供形態別: 2024年にはソフトウェアが市場規模の67.8%を占めましたが、サービスは2030年までに14.7%のCAGRで最も急速に拡大しています。

* 導入モデル別: 2024年にはオンプレミスプラットフォームが市場シェアの75.4%を占めましたが、クラウド導入は15.0%のCAGRで進展しています。

* エンドユーザー別: 2024年には病院が収益の56.4%を占めましたが、長期療養施設は2030年までに14.3%のCAGRで成長すると見込まれています。

* 地域別: 2024年には北米が収益の38.1%を確保し最大でしたが、アジア太平洋地域は2030年までに15.5%のCAGRで最も急速に成長すると予測されています。

本レポートは、医療関連感染症(HAIs)の予防、検出、報告を目的とした感染監視ソリューション市場に焦点を当てています。この市場は、入院および長期療養施設において、臨床、検査、管理データを継続的に収集、分析し、アラートを発する専用ソフトウェアプラットフォームと関連する専門サービスのグローバルな販売を定義しています。

市場規模は、2025年に9.1億米ドル、2030年には16.9億米ドルに達すると予測されており、年平均成長率(CAGR)は13.2%と見込まれています。

市場を牽引する主な要因としては、HAIsの発生率上昇と厳格な規制、政府による罰則と償還制度改革、EHR(電子健康記録)の急速な導入によるシームレスなデータ連携、クラウドベースの監視プラットフォームへの移行、AI駆動型予測分析による抗菌薬適正使用の推進、および新興病原体に対するリアルタイムの症候群監視が挙げられます。

一方、市場の阻害要因としては、小規模施設における高額な初期費用、新しいITシステムに対する臨床ワークフローの抵抗、異なるデータ標準間の相互運用性のギャップ、クラウド利用におけるサイバーセキュリティとプライバシーへの懸念が指摘されています。

本レポートでは、感染症の種類(手術部位感染、血流感染、カテーテル関連尿路感染症、人工呼吸器関連肺炎)、提供形態(ソフトウェア、サービス)、展開モデル(オンプレミス、クラウド)、エンドユーザー(病院、長期療養施設、外来手術センター、公衆衛生・リファレンスラボ)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に市場を詳細に分析しています。

主要な調査結果として、手術部位感染症が2024年の収益の52.1%を占め、監視ソフトウェアの最大の需要源となっています。展開モデルでは、オンプレミス型が依然として75.4%のシェアを保持していますが、クラウドプラットフォームは年平均成長率15.0%で最も急速に成長しているセグメントです。長期療養施設は、CMS(メディケア・メディケイドサービスセンター)による強化されたバリア予防策と呼吸器病原体報告の拡大により、14.3%のCAGRで投資を加速させています。AI搭載プラットフォームは、敗血症の検出時間を短縮し、記録精度を55%向上させ、投資1ドルあたり18.74ドルの利益をもたらす可能性があり、感染予防に大きく貢献しています。地域別では、アジア太平洋地域が13.5%のCAGRで最も急速な成長を遂げると予測されており、日本と中国がクラウドネイティブでAI対応の監視インフラに資金を投入していることが背景にあります。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、Becton, Dickinson and Company、Cerner Corporation、Wolters Kluwer N.V.、Premier Inc.、IBM Corporation、VigiLanz Corporation、Epic Systems Corporationなど、多数の主要企業がプロファイルされています。

調査方法論は、感染予防看護師、病院CIO、製品責任者、地域保健当局者への構造化インタビューを含む一次調査と、CDC-NHSN、WHO GLASS、OECD保健統計などの権威あるデータセットを用いた二次調査を組み合わせています。市場規模の算出と予測は、病院の病床数、HAIs発生率、EHR統合率、規制上の罰則強度、ソフトウェアの平均販売価格などを主要な推進要因として、トップダウンとボトムアップのアプローチを融合させています。データは厳格な検証プロセスを経ており、毎年更新されます。

Mordor Intelligenceは、その厳格な調査範囲の選定、年間を通じた再調整、非分析収益のフィルタリング、段階的なASP(平均販売価格)の適用、および施設ユニバースの定期的な見直しにより、市場参加者が信頼できるバランスの取れたベースラインを提供していると述べています。本レポートは、市場の機会と将来の展望についても考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 医療関連感染(HAIs)の発生率の増加と厳格な規制

- 4.2.2 政府による罰則と償還改革

- 4.2.3 シームレスなデータフィードを可能にするEHRの急速な導入

- 4.2.4 クラウドベースの監視プラットフォームへの移行

- 4.2.5 抗菌薬適正使用のためのAI駆動型予測分析

- 4.2.6 新興病原体に対するリアルタイム症候群サーベイランス

- 4.3 市場の阻害要因

- 4.3.1 小規模施設にとっての高額な初期費用

- 4.3.2 新しいITシステムに対する臨床ワークフローの抵抗

- 4.3.3 異なるデータ標準間の相互運用性のギャップ

- 4.3.4 クラウドにおけるサイバーセキュリティとプライバシーへの懸念の高まり

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済トレンドが市場に与える影響の評価

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 手術部位感染症

- 5.1.2 血流感染症

- 5.1.3 カテーテル関連尿路感染症

- 5.1.4 人工呼吸器関連肺炎

- 5.2 提供別

- 5.2.1 ソフトウェア

- 5.2.2 サービス

- 5.3 展開モデル別

- 5.3.1 オンプレミス

- 5.3.2 クラウド

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 長期介護施設

- 5.4.3 外来手術センター

- 5.4.4 公衆衛生・リファレンスラボ

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Becton, Dickinson and Company

- 6.4.2 Cerner Corporation

- 6.4.3 Wolters Kluwer N.V. (Sentri7)

- 6.4.4 Premier Inc. (Theradoc)

- 6.4.5 IBM Corporation (Truven)

- 6.4.6 VigiLanz Corporation

- 6.4.7 Epic Systems Corporation

- 6.4.8 RL Datix Ltd

- 6.4.9 Baxter International Inc. (ICNet)

- 6.4.10 Gojo Industries Inc.

- 6.4.11 Ecolab Inc.

- 6.4.12 Ocean Health Systems (Multiprac)

- 6.4.13 Inovalon (VigiLanz)

- 6.4.14 PINC AI

- 6.4.15 Meditech Surveillance

- 6.4.16 SafetySpect

- 6.4.17 PDI Healthcare

- 6.4.18 6sense (BioFire Link)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

感染監視ソリューションとは、感染症の発生、拡大、動向をリアルタイムまたは準リアルタイムで把握し、分析し、適切な対策を講じるためのシステムやサービス群を指します。これは、医療機関における院内感染対策から、地域社会や国家レベルでの公衆衛生管理、さらにはグローバルなパンデミック対応に至るまで、幅広い領域で活用されることを目的としています。主な目的は、感染症の早期発見、封じ込め、予防、そして医療資源の最適配分を通じて、人々の健康と安全を守ることにあります。

このソリューションは、その適用範囲や機能に応じていくつかの種類に分類されます。まず、医療機関向けとしては、電子カルテシステムや検査システムから得られる患者データ、検査結果、抗菌薬使用状況などを統合し、院内感染のリスクを評価・監視するシステムが挙げられます。集中治療室(ICU)や特定の病棟における集中的な監視、手洗い遵守率のモニタリングなども含まれます。次に、地域・公衆衛生向けとしては、複数の医療機関からの感染症報告データを集約・分析し、地域全体の流行状況を把握するサーベイランスシステムがあります。学校や介護施設などでの集団発生の監視、さらには下水疫学調査(Wastewater-based epidemiology)による地域全体のウイルス排出状況の把握もこの範疇に入ります。さらに、グローバル・国家レベルでは、国際機関や国家機関が感染症情報を共有し、パンデミックの準備・対応を行うためのプラットフォームが構築されています。データソースの観点からは、臨床データ(電子カルテ、検査結果)を主とするものと、非臨床データ(SNS、検索トレンド、交通量、気象データなど)を組み合わせるものがあります。

感染監視ソリューションの用途は多岐にわたります。最も重要なのは、新規感染症の出現や既存感染症の再燃を早期に検知し、迅速な介入を可能にする早期警戒と迅速な対応です。これにより、感染源や感染経路を特定し、クラスターの拡大を防ぐ封じ込め策を効果的に実施できます。また、感染症の流行状況に基づき、病床数、医療従事者、医薬品、ワクチンなどの医療資源の必要量を予測し、効率的な配分を支援することで、医療崩壊を防ぐ役割も担います。公衆衛生政策の立案においては、感染症の疫学的データに基づいた効果的な予防策や介入策の策定に不可欠な情報を提供します。薬剤耐性菌の発生状況を監視し、抗菌薬の適正使用を促進することも重要な用途の一つです。さらに、感染症の疫学研究や、ワクチン・治療薬の開発に資するデータ提供を通じて、科学的な進歩にも貢献しています。

このソリューションを支える関連技術は、近年目覚ましい発展を遂げています。ビッグデータ解析は、大量の感染関連データを収集、処理、分析する基盤となります。人工知能(AI)や機械学習(ML)は、異常検知、流行予測モデルの構築、画像認識(X線画像からの肺炎診断支援など)、自然言語処理(医療記録からの情報抽出)などに活用され、監視の精度と効率を飛躍的に向上させています。IoT(Internet of Things)技術は、ウェアラブルデバイスによる個人の生体情報モニタリングや、環境センサー(空気質、温度、湿度など)による感染リスク評価、スマートサーモグラフィーなどに応用されています。クラウドコンピューティングは、大規模なデータ処理とセキュアな情報共有基盤を提供し、地理情報システム(GIS)は、感染者の地理的分布を可視化し、ホットスポットを特定するのに役立ちます。ゲノム解析は、病原体の変異株特定や感染経路の追跡に不可欠な情報を提供し、ブロックチェーン技術は、データの改ざん防止やセキュアな情報共有の可能性を秘めています。

市場背景としては、2019年末からのCOVID-19パンデミックが、感染症対策の重要性を世界中に再認識させ、感染監視ソリューションへの需要を爆発的に増加させました。SARS、MERS、エボラ、鳥インフルエンザなど、常に新たな脅威として出現する新興・再興感染症の存在も、この分野への投資を促しています。グローバル化の進展により、人や物の移動が活発になり、感染症が国境を越えて広がりやすくなったことも、国際的な監視体制の必要性を高めています。また、高齢化社会の進展に伴い、免疫力の低下した高齢者が増え、感染症のリスクが高まっていることも背景にあります。薬剤耐性菌の増加は、既存の抗菌薬が効かない菌が増えるという深刻な問題を引き起こしており、新たな監視・対策が喫緊の課題となっています。これらの要因に加え、AI、IoT、ビッグデータなどのデジタル技術が成熟し、実用化が進んだことで、より高度な感染監視ソリューションの提供が可能になりました。政府、医療機関、市民の公衆衛生への意識向上も、市場の成長を後押ししています。

将来展望としては、AIとビッグデータ解析のさらなる進化により、より早期かつ高精度な流行予測が可能になると考えられます。これにより、パンデミックの発生を未然に防ぐ、あるいはその影響を最小限に抑えるための先手を打つことが期待されます。ウェアラブルデバイスや個人データを用いた、個々人に最適化された感染リスク評価とアラートを提供するパーソナライズされた監視も普及していくでしょう。医療機関、公衆衛生機関、地域社会、そして個人レベルのデータがシームレスに連携する統合型プラットフォームの構築が進み、より包括的な感染症対策が実現されると見込まれます。下水疫学は、地域全体の感染状況を非侵襲的に把握する主要なツールとして、その活用がさらに拡大するでしょう。国境を越えた感染症監視ネットワークの構築とデータ共有の標準化により、国際連携が強化されることも重要です。一方で、プライバシー保護、データセキュリティ、AIの公平性など、技術の進展に伴う倫理的・法的課題への対応も不可欠となります。最終的には、感染症対策が治療中心から予防中心へとシフトし、感染監視ソリューションがそのパラダイムシフトを強力に推進する役割を担うことが期待されています。