不妊治療機器市場の規模・シェア分析:成長動向と将来予測 (2025-2030年)

不妊治療機器市場レポートは、タイプ(精子分離装置、卵子吸引ポンプなど)、ART処置(体外受精、顕微授精など)、テクノロジー・プラットフォーム(手動/従来型機器、半自動機器など)、エンドユーザー(不妊治療クリニック、病院およびその他の医療施設など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

不妊治療機器市場に関する本レポートは、2030年までの業界予測、市場規模、および分析を提供しています。本市場は、機器の種類、ART(生殖補助医療)手技、技術プラットフォーム、エンドユーザー、および地域別にセグメント化されており、市場予測は米ドル建てで示されています。

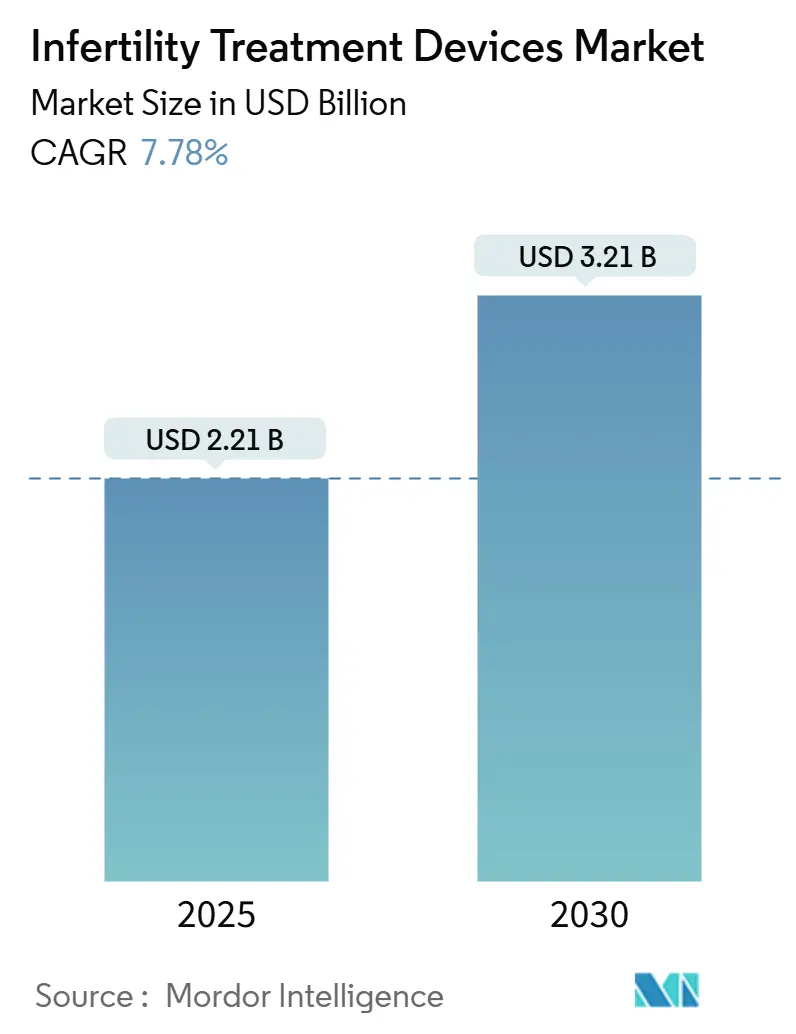

市場概要と予測

不妊治療機器市場は、2025年には22.1億米ドルと評価され、2030年までに32.1億米ドルに達すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は7.78%です。この市場は、アジア太平洋地域が最も急速に成長し、北米が最大の市場となっています。市場の集中度は中程度です。

市場分析の要点

この市場の拡大は、世界的な不妊症の有病率の継続的な上昇、AI(人工知能)を活用した胚選択ツールの急速な普及、および高所得国における償還範囲の拡大によって支えられています。自動化が市場の中心テーマとなっており、ロボット技術が体外受精(IVF)のワークフローを効率化し、サイクルあたりの人件費を削減しつつ、検査室の処理能力を向上させています。北米および西ヨーロッパのプレミアムセンターでは、完全に統合されたAIプラットフォームが優先される一方、アジア太平洋地域のクリニックでは、手動と自動のステップを橋渡しする手頃な価格のモジュール式アップグレードに焦点が当てられています。規模とソフトウェアの才能が製品開発の速度と規制対応力をますます左右するため、業界の統合が加速しています。

主要なレポートのポイント

* 機器の種類別: 2024年には培養器が不妊治療機器市場シェアの23.45%を占め、マイクロ流体精子選別チップは2030年までに12.14%のCAGRで成長すると予測されています。

* ART手技別: 2024年には体外受精(IVF)が不妊治療機器市場規模の71.21%を占め、着床前遺伝子検査(PGT)サポートは10.36%のCAGRで増加しています。

* 技術プラットフォーム別: 2024年の収益の44.52%は手動/従来型機器によるものでしたが、AI対応画像診断および分析プラットフォームは11.87%のCAGRで拡大しています。

* エンドユーザー別: 2024年の収益の59.87%は不妊治療クリニックが占め、臨床研究機関は2030年までに10.75%の最も高いCAGRを示しています。

* 地域別: 2024年には北米が収益シェアの32.66%を確保しましたが、アジア太平洋地域は2030年までに9.56%の最も強い地域CAGRを記録すると予測されています。

市場のトレンドと推進要因

* 世界的な不妊症有病率の増加: 現在、成人の約17.5%が不妊の問題に直面しており、あらゆる地域で生殖補助医療(ART)の需要が高まっています。ライフスタイルのストレス、環境毒素、職業上の危険因子が男性不妊の診断を拡大しており、不妊治療機器市場は従来のIVFクリニックを超えて拡大しています。

* 高齢出産と晩婚化: 35歳以上の女性が最も急速に増加している治療コホートであり、高齢出産に伴う染色体リスクを相殺するために、洗練された卵子の質評価指標が求められています。STORK-Aのような非侵襲的AIツールは、異数性を70%の精度で予測し、侵襲的な遺伝子検査への依存を減らしています。また、自宅でのサイクル追跡をサポートする、低コストのエストラジオール検査も登場しています。

* ARTに対する償還範囲の拡大: 米国の連邦職員プログラムは2024年に年間25,000米ドルのART給付を導入し、不妊症を選挙的な選択ではなく医療上の必要性として位置づける政策転換を示しました。償還範囲の拡大は、患者の費用負担を軽減し、高度な検査システムの一括購入を促進します。

* AIを活用した胚選択と画像診断のブレークスルー: 人工知能は、胚の評価を視覚的なヒューリスティックからデータ駆動型のスコアリングモデルへと移行させ、着床率を向上させ、主観的なばらつきを低減しています。コロンビア大学のSTARプラットフォームは、1時間足らずで800万個の精子画像をキャプチャし、かつて治療不可能と見なされていた無精子症の症例での妊娠を可能にしました。完全に自動化された遠隔ICSIシステムによる初の生児出産も報告されており、これらの進歩は臨床のベストプラクティスを再定義し、接続された画像診断ワークステーションの採用を加速させています。

市場の抑制要因

* 高額な治療費と設備費用: 先進国におけるIVFサイクルは20,000米ドルを超えることが多く、十分な保険適用がない世帯にとっては高額です。最新のIVF検査室の設置には、クリーンルームの建設や資本集約的なロボット技術への投資が必要であり、小規模な病院では正当化が困難です。

* 厳格な倫理的・規制上のハードル: 欧州の医療機器規制2017/745は、製品発売を最大18ヶ月遅らせる可能性があり、米国のFDAによるIVFハードウェアのクラスII指定は、広範な510(k)申請を必要とします。AI主導の胚評価に関する議論も、商品化への懸念から不確実な監督枠組みを生み出しています。

* 熟練した胚培養士と技術者の不足: これは世界的な問題であり、特に新興市場で深刻です。

* 重要な消耗品のサプライチェーンの脆弱性: 特に特殊な材料において、世界的にサプライチェーンの脆弱性が集中しています。

セグメント別分析

* タイプ別: 培養器は2024年の収益の23.45%を占め、最適な胚培養に不可欠です。マイクロ流体精子選別チップは、最小限のせん断応力で運動性精子を分離し、受精確率を高めるため、12.14%のCAGRで成長しています。精子分析装置はAI画像認識を利用して形態をより一貫して分類し、診断の信頼性を高めています。卵子吸引ポンプは、卵子採取中の卵子の完全性を保護する圧力センサーを統合しています。凍結保存システムは、がん患者の妊孕性温存や選択的卵子凍結の需要増加により着実に成長しています。画像診断システムはタイムラプスモダリティへと進化しており、ロボットマイクロマニピュレーターは完全に自動化された顕微授精を可能にしています。これらの技術は、精密さと費用対効果を向上させ、ワークフローのボトルネックを解消することで市場を拡大しています。

* ART手技別: 体外受精(IVF)は、男性不妊、女性不妊、原因不明不妊の症例における汎用性を反映し、71.21%の収益シェアを占めています。着床前遺伝子検査(PGT)サポートは10.36%のCAGRで最も急速に成長している手技グループであり、全ゲノムアプローチは異数性だけでなく、多遺伝子リスク低減にも利用範囲を広げています。顕微授精(ICSI)は、針の挿入深度を標準化するロボット技術の恩恵を受けています。子宮内授精(IUI)は、低コストの選択肢として関連性を維持しています。

* 技術プラットフォーム別: 手動/従来型機器は依然として44.52%の収益を占めていますが、AI対応画像診断および分析プラットフォームは、その優位性が成果データによって検証されているため、11.87%のCAGRで最も高い成長を遂げています。半自動ワークステーションは、既存のスタッフスキルとハードウェアの精度を橋渡しし、移行を容易にしています。Conceivable Life Sciencesのような全自動システムは、人間による介入なしに200以上の連続したステップを実行できることを実証しています。データ統合は調達を形成し、AIプラットフォームはホルモンアッセイ、胚画像、遺伝子読み取りを単一のダッシュボードに集約し、胚培養士の作業時間を大幅に削減しています。

* エンドユーザー別: 不妊治療クリニックは、ほとんどのARTサイクルを実行し、購買決定に直接影響を与えるため、2024年の収益の59.87%を占めました。しかし、臨床研究機関は、生殖寿命と胚生物学に対する助成金資金の急増を反映して、10.75%のCAGRで最も高い成長を遂げています。病院は、これまで独立したIVFセンターに通っていた患者を維持するために、生殖医療に多様化しています。学術センターは、デバイスメーカーとの共同開発契約を結び、規制当局への申請を加速させるための試験サイトを提供しています。

地域別分析

* 北米: 2024年の収益の38.5%を占め、生殖補助医療(ART)の採用率の高さ、有利な償還政策、および主要な市場プレーヤーの存在によって牽引されています。米国とカナダは、この地域の成長に大きく貢献しています。

* ヨーロッパ: ヨーロッパは、ART治療に対する政府の支援、意識の高まり、および医療インフラの改善により、市場で2番目に大きなシェアを占めています。特に西ヨーロッパ諸国は、高い出生率と不妊治療へのアクセスが容易なため、主要な貢献者です。

* アジア太平洋地域: アジア太平洋地域は、不妊症の有病率の増加、医療観光の台頭、および可処分所得の増加により、最も急速に成長している地域です。中国とインドは、大規模な人口と医療技術への投資の増加により、この地域の成長を牽引しています。

* ラテンアメリカ、中東、アフリカ (LAMEA): これらの地域は、医療インフラの改善、不妊治療に対する意識の向上、および政府の取り組みにより、着実な成長を遂げています。しかし、社会文化的障壁と限られた償還政策が、市場の成長を抑制する可能性があります。

本レポートは、不妊治療デバイス市場に関する詳細な分析を提供しています。対象となる市場は、生殖補助医療(ART)プロセスにおいて配偶子や胚の診断、取り扱い、サポートに使用されるあらゆる新規機器と定義されており、精子分離装置、排卵吸引ポンプ、精子分析システム、マイクロマニピュレーター、インキュベーター、クライオシステム、イメージングシステム、顕微鏡、新興のマイクロ流体チップなどが含まれます。ただし、医薬品、ホルモン療法、実験室用培養培地は本調査の範囲外です。

市場は、世界的な不妊症の有病率の増加、出産年齢の上昇と晩婚化、ARTに対する償還範囲の拡大、AIを活用した胚選択および画像診断の画期的な進歩、技術的に高度な製品の投入とその採用、家庭用不妊治療ハードウェアの需要急増といった要因によって牽引されています。一方で、高額な処置・機器費用、多くの国における厳格な倫理的・規制的障壁、熟練した胚培養士や検査技師の不足、重要な体外受精(IVF)消耗品のサプライチェーンの脆弱性が市場の抑制要因となっています。

市場は、デバイスの種類(精子分離装置、排卵吸引ポンプ、精子分析システム、マイクロマニピュレーターシステム、インキュベーター、クライオシステム、イメージングシステム、顕微鏡など)、ART処置(体外受精(IVF)、卵細胞質内精子注入法(ICSI)、子宮内人工授精(IUI)、凍結保存/ガラス化サポート、着床前遺伝子検査(PGT)サポート)、技術プラットフォーム(手動/従来型デバイス、半自動デバイス、全自動/ロボットシステム、AI対応画像・分析プラットフォーム、マイクロ流体ラボオンチップデバイス)、エンドユーザー(不妊治療クリニック、病院・その他の医療施設、臨床研究機関)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に詳細に分析されています。

調査は、胚培養士、不妊治療クリニックの調達担当者、デバイス販売業者へのインタビューを含む一次調査と、世界保健機関(WHO)の不妊症登録、国連の人口統計年鑑、OECDの医療利用データ、各国のART監視報告書などの公開情報を用いた二次調査を組み合わせて実施されました。市場規模の推定と予測は、トップダウンとボトムアップのアプローチを組み合わせ、多変量回帰分析を用いて行われ、毎年更新されることで最新の市場動向を反映しています。

主要な調査結果として、不妊治療デバイス市場は2025年に22.1億米ドル、2030年には32.1億米ドルに達すると予測されており、年平均成長率(CAGR)は7.78%です。デバイスカテゴリー別では、マイクロ流体精子選別チップが12.14%のCAGRで最も急速に成長しており、技術プラットフォーム別では、AI対応画像・分析プラットフォームが11.87%のCAGRで最も成長が速いとされています。地域別では、北米が2024年の収益の32.66%を占め市場をリードしており、アジア太平洋地域は9.56%のCAGRで最も魅力的な成長市場と見なされています。

競争環境については、市場集中度、市場シェア分析、主要企業18社のプロファイル(AB Scientific Ltd、Cook Medical Inc、CooperSurgical Inc、DxNow (ZyMōt Fertility)、Eppendorf AG、Esco Micro Pte Ltd、Hamilton Thorne Inc、IVFtech ApS、MedGyn Products、Merck KGaA、Rocket Medical PLC、Vitrolife AB、Genea Biomedx、Thermo Fisher Scientific、Nidacon International、FUJIFILM Irvine Scientific、Gynemed GmbH、Kitazato Corporationなど)が含まれています。また、市場の機会と将来の展望、未開拓のニーズの評価も行われています。

本レポートは、厳格な変数選択、二重検証、タイムリーな更新サイクルにより、信頼性の高い市場ベースラインを提供しており、他の調査報告書に見られる消耗品の包含、画像診断ハードウェアの省略、サービスとのバンドルといったギャップを排除し、戦略的計画のための信頼できる参照点を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な不妊症の有病率の増加

- 4.2.2 母親の高齢化と出産年齢の遅延

- 4.2.3 ARTに対する償還範囲の拡大

- 4.2.4 AIを活用した胚選択と画像診断のブレークスルー

- 4.2.5 技術的に高度な製品の発売とその採用

- 4.2.6 家庭用不妊治療ハードウェアの需要急増

- 4.3 市場の阻害要因

- 4.3.1 高額な処置費用と機器費用

- 4.3.2 多くの国における厳格な倫理的・規制上のハードル

- 4.3.3 熟練した胚培養士と検査技師の不足

- 4.3.4 重要な体外受精消耗品のサプライチェーンの脆弱性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 タイプ別

- 5.1.1 精子分離装置

- 5.1.2 卵子吸引ポンプ

- 5.1.3 精子分析システム

- 5.1.4 マイクロマニピュレーターシステム

- 5.1.5 インキュベーター

- 5.1.6 凍結保存システム

- 5.1.7 イメージングシステム

- 5.1.8 顕微鏡

- 5.1.9 その他

- 5.2 生殖補助医療(ART)処置別

- 5.2.1 体外受精(IVF)

- 5.2.2 卵細胞質内精子注入法(ICSI)

- 5.2.3 子宮内授精(IUI)

- 5.2.4 凍結保存・ガラス化サポート

- 5.2.5 着床前遺伝子検査(PGT)サポート

- 5.3 技術プラットフォーム別

- 5.3.1 手動・従来型デバイス

- 5.3.2 半自動デバイス

- 5.3.3 全自動・ロボットシステム

- 5.3.4 AI対応イメージング&分析プラットフォーム

- 5.3.5 マイクロ流体ラボオンチップデバイス

- 5.4 エンドユーザー別

- 5.4.1 不妊治療クリニック

- 5.4.2 病院およびその他の医療施設

- 5.4.3 臨床研究機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 AB Scientific Ltd

- 6.3.2 Cook Medical Inc

- 6.3.3 CooperSurgical Inc

- 6.3.4 DxNow (ZyMōt Fertility)

- 6.3.5 Eppendorf AG

- 6.3.6 Esco Micro Pte Ltd

- 6.3.7 Hamilton Thorne Inc

- 6.3.8 IVFtech ApS

- 6.3.9 MedGyn Products

- 6.3.10 Merck KGaA

- 6.3.11 Rocket Medical PLC

- 6.3.12 Vitrolife AB

- 6.3.13 Genea Biomedx

- 6.3.14 Thermo Fisher Scientific

- 6.3.15 Nidacon International

- 6.3.16 FUJIFILM Irvine Scientific

- 6.3.17 Gynemed GmbH

- 6.3.18 Kitazato Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

不妊治療機器とは、不妊症の診断、治療、そして生殖補助医療(ART: Assisted Reproductive Technology)全般において用いられる医療機器の総称でございます。これらの機器は、不妊の原因を特定し、妊娠を成立させるための一連のプロセスを多角的にサポートする役割を担っております。具体的には、卵子や精子の採取、処理、受精、胚の培養、そして子宮への移植といった高度な医療行為において不可欠な存在であり、その精密さと信頼性が治療の成功率に直結するため、非常に厳格な品質管理と技術革新が求められる分野でございます。不妊治療の進歩は、まさにこれらの機器の発展と密接に結びついており、多くのカップルが子どもを授かる夢を実現するための重要な基盤となっております。

不妊治療機器には多岐にわたる種類がございます。まず診断機器としては、卵胞の発育状況や子宮内膜の状態、卵管の通過性などを評価する「超音波診断装置」や、血液や尿中のホルモンレベルを測定する「ホルモン測定装置」、精子の濃度、運動率、形態などを詳細に分析する「精液検査装置」などが挙げられます。治療機器としては、経膣超音波ガイド下で卵子を採取する「採卵針」や「採卵チューブ」、培養された受精卵を子宮内に戻すための「胚移植カテーテル」、顕微鏡下で卵子に精子を直接注入する「顕微授精(ICSI)用マイクロマニピュレーターシステム」がございます。また、子宮内腔や骨盤内の異常を診断・治療する「子宮鏡」や「腹腔鏡」、胚の着床を補助する「レーザーアシストハッチング(AHA)装置」なども重要な役割を果たします。さらに、培養・処理機器としては、胚の培養環境を最適に保つ「CO2インキュベーター」、無菌操作環境を提供する「クリーンベンチ」や「安全キャビネット」、精子を選別・濃縮する「精子処理装置」、そして余剰胚や精子、卵子を長期保存するための「凍結保存装置(液体窒素タンク、プログラムフリーザー)」、胚の連続観察が可能な「タイムラプスインキュベーター」などが広く利用されております。

これらの不妊治療機器は、不妊治療の各段階で様々な用途に用いられます。診断段階では、排卵障害、卵管因子、男性因子、子宮因子など、不妊の原因を特定するために活用されます。治療段階では、卵巣刺激によって成熟した卵子を正確に採取し、精液から良好な精子を選別・濃縮します。体外受精(IVF)や顕微授精(ICSI)においては、受精を促すための精密な操作が行われ、受精卵は最適な環境下で胚盤胞まで培養され、その発育状況が厳密に評価されます。その後、培養された胚は胚移植カテーテルを用いて子宮内に戻されます。また、余剰の胚や精子、卵子は将来の治療に備えて凍結保存され、子宮内膜の評価や卵管の検査・治療、子宮筋腫や子宮内膜症などの疾患の治療にもこれらの機器が不可欠でございます。

不妊治療機器の進化は、様々な関連技術の発展によって支えられております。高精細な「画像診断技術」は、より正確な診断と治療計画の立案を可能にし、着床前診断(PGT)や遺伝子スクリーニングといった「分子生物学・遺伝子技術」は、遺伝的要因による不妊や流産のリスクを低減する可能性を広げております。近年では、「AI(人工知能)」や「データ解析」が胚の自動評価や治療プロトコルの最適化、成功率予測に応用され始めております。また、精子選別や単一細胞解析に用いられる「マイクロ流体技術」や、顕微授精の自動化や精密操作を実現する「ロボット技術」も注目されております。さらに、胚の成長を最大限に引き出すための「培養液・培地開発」も継続的に行われており、将来的には機器のモニタリングやデータ共有を可能にする「遠隔医療」や「IoT」の活用も期待されております。

不妊治療機器の市場は、世界的に拡大傾向にございます。その背景には、晩婚化や女性の社会進出に伴う出産年齢の高齢化、それに伴う不妊に悩むカップルの増加がございます。特に日本では、少子化対策の一環として、2022年4月より不妊治療の保険適用が拡大されたことで、治療へのアクセスが向上し、市場のさらなる成長が期待されております。技術革新も市場拡大の大きな要因であり、診断精度の向上や治療成功率の改善が、より多くの患者様に希望を与えております。グローバルに見ると、アジア太平洋地域を中心に市場の成長が顕著でございます。一方で、高額な治療費(保険適用後も自己負担が生じる場合があること)、倫理的側面への配慮、専門人材の育成、そして機器の標準化と品質管理といった課題も存在しております。国内外の医療機器メーカーや研究機関が、これらの課題解決と技術革新に向けて日々取り組んでおります。

不妊治療機器の将来展望は、非常に明るく、かつ多岐にわたる可能性を秘めております。今後は、患者様一人ひとりの体質や不妊原因に合わせた最適な治療法を提供する「個別化医療」がさらに進展し、それを実現するための機器やシステムが開発されるでしょう。AIやIoTの活用は、診断支援、培養環境の最適化、治療プロセスの自動化・効率化といった形で、より深く不妊治療に組み込まれていくと予想されます。また、採血や画像診断のみでより多くの情報が得られる「非侵襲的診断技術」の開発も進み、患者様の負担軽減に貢献するでしょう。将来的には、卵子や精子の再生、子宮環境の改善といった「再生医療」との融合も期待されており、不妊治療の概念そのものを変える可能性を秘めております。機器の小型化や高精度化は、操作性の向上や設置スペースの削減に繋がり、より多くの医療機関での導入を促進するでしょう。一方で、新たな技術の導入に伴う倫理的・法的枠組みの整備や、社会的な議論と合意形成も不可欠でございます。さらに、技術革新と量産効果による治療費のさらなる低減や、男性不妊治療における診断・治療機器の多様化と高度化も、今後の重要な課題であり、期待される分野でございます。