ゴムボート市場の市場規模・シェア、成長トレンド分析と予測 (2025年~2030年)

インフレータブルボート市場レポートは、ボートタイプ(リジッドインフレータブルボートおよびソフトサイドインフレータブルボート)、素材(ハイパロンなど)、サイズ(小型(9フィートまで)など)、用途(レクリエーションボートなど)、エンドユーザー(個人消費者など)、および地域別に区分されます。市場予測は、金額(米ドル)および数量(単位)の両方で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

インフレータブルボート市場の概要

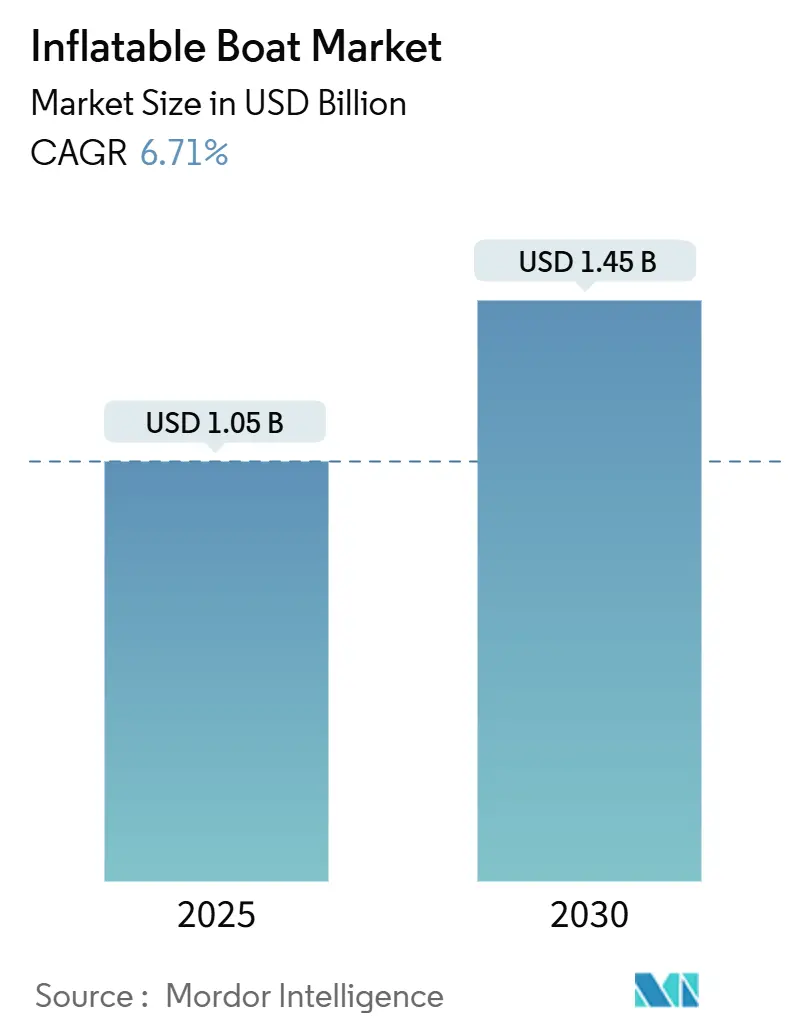

インフレータブルボート市場は、2025年に10.5億米ドルと推定され、2030年までに14.5億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)6.71%で成長すると予測されています。堅調な防衛調達予算、沿岸観光の復活、ドロップステッチ生地などの素材革新が、プロフェッショナルおよびレジャーユーザーグループ全体で一貫した需要を牽引しています。ヨーロッパは統一された安全規制を背景に数量面で主導的な地位を維持しており、アジア太平洋地域は沿岸インフラプロジェクトの加速に伴い最速で拡大しています。軍事機関は電動およびハイブリッド推進を含む入札仕様を拡大しており、同時にP2P(個人間)レンタルプラットフォームが新規ユーザーへのアクセスを広げ、インフレータブルボート市場全体の軌道を強化しています。合成ゴム原料のサプライチェーンにおける圧力は依然として逆風ですが、主要ブランドは二重調達戦略と現地での部品在庫を通じてリスクを軽減しています。

主要なレポートのポイント

* ボートタイプ別: ソフトサイドモデルは2024年にインフレータブルボート市場シェアの63.16%を占め、リジッドインフレータブルボート(RIB)は2030年までにCAGR 6.73%で成長すると予測されています。

* 素材別: PVCは2024年にインフレータブルボート市場規模の57.12%を占めましたが、ハイパロンは2030年までにCAGR 6.78%で拡大すると予測されています。

* サイズ別: 中型ボート(10~15フィート)は2024年に収益シェアの45.53%を占め、大型艇(15フィート超)は2030年までに最速のCAGR 6.81%を記録すると予想されています。

* 用途別: レクリエーションボートは2024年にインフレータブルボート市場規模の56.73%を占めましたが、軍事および救助活動は2030年までにCAGR 6.83%で成長すると予測されています。

* エンドユーザー別: 個人消費者は2024年に62.31%のシェアで需要を牽引しましたが、政府機関は予測期間中に最高のCAGR 6.75%を達成すると見込まれています。

* 地域別: ヨーロッパは2024年にインフレータブルボート市場の34.47%のシェアを維持し、アジア太平洋地域は2030年までにCAGR 6.77%で成長すると予測されています。

世界のインフレータブルボート市場のトレンドと洞察

推進要因

* 船外機互換モデルの多様化: メーカーはトランサムと燃料システムを再設計し、1つの船体で2ストローク、4ストローク、ハイブリッド、または完全電動ユニットを大幅な改造なしに受け入れられるようにしました。これにより、所有障壁が低減され、フリートの電化が促進され、インフレータブルボート市場の残存価値が向上しています。RIBビルダーは、リジッドキールが大型電動ユニットからの高いトルクを吸収できるため、軍事および商業フリートでの採用が加速しています。

* 沿岸レクリエーション観光の成長: 米国のレクリエーション海洋経済は過去数年間で指数関数的に成長しており、その一部はインフレータブルボートによるものです。東南アジアでの可処分所得の増加や、インドネシア、ベトナム、フィリピンでのマリーナ拡張プロジェクトも同様の追い風となっています。P2Pチャータープラットフォームは利用時間を延長し、カジュアルユーザーの1回あたりのコストを削減し、インフレータブルボート市場の対象プールを効果的に拡大しています。

* 軽量ドロップステッチ生地技術の進歩: ドロップステッチパネルは高い弾性率を達成し、床がアルミニウムのように硬く感じられる一方で、コンパクトに丸めて輸送できるという利点があります。フランスや韓国では、自動ラミネーションラインがユニット生産コストを大幅に削減し、この技術を中価格帯のレクリエーションモデルに普及させています。救助機関は、船体あたりの大幅な軽量化がヘリコプターやトラックの積載柔軟性を高め、洪水や山火事対応時の展開能力を広げると指摘しています。

* 自律型水上艇向けインフレータブルRIBの採用増加: SOFINS 2025では、Zodiac Milproがプラグアンドプレイの無人システムアーキテクチャを備えた大型ハイブリッド艇を展示しました。米海軍も、短期間で空輸され自律型哨戒資産に変換できるインフレータブルRIBキットを推進しています。安定性、減衰性、低シグネチャーで知られるインフレータブルカラーデザインは、機雷対策、港湾監視、災害偵察などのセンサーを多用するミッションでますます魅力的になっています。

* 防衛費の増加: 世界的に防衛予算が増加しており、特にNATO諸国やアジア太平洋地域で顕著です。これにより、インフレータブルボート、特にRIBの需要が高まっています。軍事機関は、弾道耐性のある生地、自己復元フレーム、衝撃緩和シートなどを優先しており、これらの技術は後に民間モデルにも波及しています。

* P2Pボートレンタルプラットフォームの急増: ヨーロッパと北米を中心に、P2Pボートレンタルプラットフォームが急増しており、アジア太平洋地域でも台頭しています。これにより、ボートの利用機会が拡大し、新規ユーザーがインフレータブルボートにアクセスしやすくなっています。

抑制要因

* 商業運用におけるパンク損傷への脆弱性: 海上保険会社は、サンゴ礁、破片、魚加工設備付近で運用されるインフレータブル船体の損傷請求が増加していると指摘しており、チャーターフリートの保険料が大幅に上乗せされています。これにより、商業運航者はより重いアルミニウム船体を選択する傾向があります。

* 厳しい環境規制: 2024年11月以降、EU REACH附属書XVIIはPVC中の鉛の最小閾値を施行し、可塑剤のフタル酸エステル不使用への移行を促しています。これはキログラムあたりのコスト増につながり、EN ISO 6185耐久性試験での再認定が必要となる場合があります。米国のいくつかの州も同様の規制を検討しており、インフレータブルボート業界のコンプライアンスコストが上昇する可能性があります。

* サプライチェーンの混乱: 世界的に、特にアジア太平洋地域の製造拠点において、サプライチェーンの混乱がインフレータブルボート市場に影響を与えています。合成ゴムなどの主要な原材料の供給に圧力がかかり、生産コストの増加や納期遅延につながる可能性があります。

* 保険料の高騰: 北米とヨーロッパを中心に、保険料の高騰がインフレータブルボート市場の成長を抑制しています。特に商業運航やチャーター事業において、パンク損傷などのリスク要因により保険料が上昇し、運用コストが増加しています。

セグメント分析

* ボートタイプ別: ソフトサイドインフレータブルボートは2025年に市場規模の63.16%を占め、2030年までにCAGR 6.73%で成長すると予測されています。しかし、リジッドインフレータブルボート(RIB)は、その硬いキールが高い馬力定格を可能にし、沿岸警備隊の迎撃、消防救助、豪華ヨットのテンダー業務など、速度と耐航性が携帯性よりも優先される用途で選ばれています。消費者の嗜好は、インフレータブルの汎用性とリジッドハルの快適さを兼ね備えたプレミアムなデイボートへと移行しています。

* 素材別: PVCは2024年にインフレータブルボート市場シェアの57.12%を維持しましたが、その成長率はハイパロンのCAGR 6.78%に劣っています。これは、商業および軍事バイヤーの間で耐久性、燃料漏れ耐性、UV曝露要件が高まっていることを反映しています。環境規制、特にEUのフタル酸エステル規制やカリフォルニア州のプラスチック優先製品リストは、中価格帯ブランドをハイパロンや熱可塑性ポリエステルなどの代替品に移行させています。

* サイズ別: 10~15フィートの中型船体は2024年に収益の45.53%を占め、伝統的にテンダー業務や家族での外出に利用されてきました。しかし、キャンプ用品、ダイビングタンク、無人センサーキットなどを運搬できる15フィート超の大型艇が、このサイズクラスで最高のCAGR 6.81%を記録しています。これは、インフレータブルと小型リジッドクルーザーの境界が曖昧になっていることを示しています。

* 用途別: レクリエーション用途は2024年の支出の56.73%を占め、パンデミックによって加速したアウトドア志向が2025年まで持続しています。しかし、海軍、沿岸警備隊、国境警備隊の分野が最速のCAGR 6.83%を記録しており、米国沿岸警備隊の「Waterways Commerce Cutter」のようなプログラムが迅速対応艇に資金を投入しています。軍事バイヤーは弾道耐性のある生地、自己復元フレーム、衝撃緩和シートを優先しており、これらの技術は後に民間モデルにも波及しています。

* エンドユーザー別: 個人バイヤーは2024年に62.31%のシェアで大きな割合を占めましたが、政府支出は2030年までにCAGR 6.75%でより速く増加すると予測されています。英国国境警備隊はSOLAS救助規定に準拠した高速インフレータブル艇の複数年契約を結び、インド沿岸警備隊はインフレータブルカラーを備えた37隻の沿岸迎撃艇に設備投資予算を計上しています。

地域分析

* ヨーロッパ: 2024年には、レクリエーションクラフト指令と標準化されたEN ISO 6185規格に支えられ、世界の収益の大きなシェアを占めました。これにより、国境を越えた貿易と認証が円滑化されています。イタリア、スペイン、ギリシャなどの国々は、マリーナが密集し、活気あるチャーターエコシステムにより繁栄を続けており、レジャーおよびプロフェッショナルフリートの両方で安定した回転を確保しています。フランス、ドイツ、北欧諸国の防衛予算は、消防艇や移民支援など多目的に使用できるRIBに資金を割り当てており、地元の造船所の販売後契約を後押ししています。

* アジア太平洋: 沿岸経済圏の拡大、島嶼観光の急増、海軍近代化の推進により、2030年までに堅調な成長を牽引すると予測されています。中国では、山東省、広東省、福建省のクラスターが規模の相乗効果を享受しています。インドでは、サガルマラ港湾改修の発表と災害対応能力への注力が、今後のRIB入札を示唆しています。ASEAN諸国では、マリーナの数が増加し、輸入関税が減少するにつれて、ヨーロッパの高級ブランドがジャカルタ、ペナン、プーケットのショールームで歓迎されています。

* 北米: NMMAによる記録的な参加者数と、堅固な成人ボートユーザー層に支えられ、安定した成長を遂げています。米国沿岸警備隊、国土安全保障省、地方消防署などの機関は、予測可能な複数年調達サイクルに従事しており、広範な経済減速の中でも一貫した需要を確保しています。

* 南米: ブラジルは、今後数年間で年間生産量を大幅に増加させる見込みであり、有望な兆候を示しています。

* 中東・アフリカ: 特に湾岸地域のマリーナやアフリカの五大湖の観光回廊で選択的な進展が見られます。しかし、規制の曖昧さや通貨変動などの課題が、これらの地域でのインフレータブルボート市場の急速な拡大を抑制しています。

競合状況

2024年のインフレータブルボート市場は中程度の断片化を示しており、主要ブランドがユニット出荷の大部分を占めています。Zodiac、BRIG、Highfield、Williams Jet Tenders、AB Inflatablesなどのブランドは、多様な流通チャネル、CE認証ポートフォリオ、迅速なプロトタイピング能力を通じて市場シェアを維持しています。2024年初頭には、MarineMaxがWilliams Jet Tendersを買収し、高級ヨットテンダーの安定供給を確保しました。Highfieldは中国に新設した大規模施設で生産能力を大幅に増強し、特に小型艇の家族向けボート需要に対する強い確信を示しています。

技術提携は市場差別化の鍵となっています。ArksenとRAD Propulsionは、バッテリーパックとリムドライブスラスタを複合デッキインフレータブルに融合させ、マリーナでのゼロエミッション義務に対応する動きを見せています。Mercury MarineとBrunswickは、AvatorモーターからのデータをNautic-Onテレマティクスに活用し、チャーター事業のフリート管理能力を強化しています。Seaboundのような革新的なスタートアップは、AI駆動の衝突回避システムを小型RIBに組み込み、従来のメーカーにデジタルアップグレードを促しています。

アジアのメーカーは、コスト優位性を活用し、高度なハイパロン配合のライセンス供与やISO 9001認証の取得を通じて、プレミアム輸出市場を積極的にターゲットにしています。これに対し、欧米の既存ブランドは、カスタム内装、カーボンストリンガー補強、複数シーズンにわたる延長保証など、オーダーメイドのソリューションを提供しています。この相互作用により、コスト効率、規制遵守、高度な機能が融合したダイナミックな市場均衡が生まれ、機敏なブランドが自律型水上艇などの新興セクターで機会を捉えつつ、広範なインフレータブルボート分野での確立された存在感を維持しています。

インフレータブルボート業界の主要プレイヤー

* AB Inflatables

* Ribcraft USA LLC

* Zodiac Nautic

* Walker’s Bay

* Damen Shipyard

最近の業界動向

* 2025年9月: RAD PropulsionとArksenが共同で電動ドライブキットを開発し、ゼロエミッションのインフレータブル艇の製造を目指す提携を発表しました。

* 2025年1月: Boot DüsseldorfでHighfieldがADV 7アドベンチャーモデルを発表しました。このモデルはモジュラー式ルーフラックと強化されたシャーシを特徴とし、オフショアキャンプ愛好家向けに設計されています。

* 2024年6月: Mercury Marineが、インフレータブルトランサム向けに特別に設計されたAvator 75eおよび110e電動船外機を発表しました。

このレポートは、インフレータブルボート市場に関する包括的な分析を提供しています。インフレータブルボートは、柔軟なチューブに加圧ガスを充填して構成される軽量な船舶と定義されており、その側面と船首が柔軟な構造を持つことが特徴です。本調査は、市場の仮定と定義、調査範囲、研究方法論、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった多岐にわたる側面を網羅しています。

市場は、ボートタイプ別(リジッドインフレータブルボート(RIBs)、ソフトサイドインフレータブルボート)、素材別(ハイパロン、PVC(ポリ塩化ビニル)、ゴム)、サイズ別(小型(9フィートまで)、中型(10~15フィート)、大型(15フィート超))、用途別(レクリエーションボート、軍事・救助、商業利用)、エンドユーザー別(個人消費者、商業事業者、政府機関)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細にセグメント化され、各セグメントの市場規模と予測が米ドル(USD)および数量(ユニット)で示されています。

エグゼクティブサマリーによると、インフレータブルボート市場は2025年に10.5億米ドルの評価額に達し、2030年までには14.5億米ドルに成長すると予測されています。地域別では、沿岸インフラの拡大を背景に、アジア太平洋地域が2030年まで年間平均成長率(CAGR)6.77%で最も急速な成長を遂げると見込まれています。ボートタイプ別では、リジッドインフレータブルボート(RIBs)が防衛およびプレミアムレジャー需要の増加に支えられ、CAGR 6.73%で最も速い成長が期待されています。

市場の成長を促進する主要な要因としては、船外機対応モデルの多様化、沿岸レクリエーション観光の成長、軽量ドロップステッチ生地技術の進歩が挙げられます。さらに、自律型水上艇へのインフレータブルRIBの採用増加、高速救助艇への防衛費増加、そしてP2P(個人間)ボートレンタルプラットフォームの急増も市場拡大に大きく貢献しています。

一方で、市場にはいくつかの抑制要因も存在します。商業運用におけるパンク損傷への脆弱性、PVC可塑剤に関する厳しい環境規制、合成ゴムポリマーのサプライチェーンの混乱、インフレータブルチャーター船隊の保険料高騰などが挙げられます。特に、EUおよび米国における可塑剤の使用制限はPVCチューブの製造コストを押し上げ、結果として初期費用が高くてもハイパロンやバイオベースの代替素材への需要シフトを促しています。

技術的な展望では、マーキュリー社のAvatorシリーズのような新しい電動船外機の登場が注目されています。これにより、インフレータブルボートのゼロエミッション対応が強化され、レンタル市場や都市部のマリーナにおける新たな機会が創出されるとともに、アフターマーケットのバッテリー需要も促進されると予測されています。

競争環境においては、Zodiac、BRIG、Highfield、Williams Jet Tenders、AB Inflatablesといった主要企業が世界の出荷量の38%以上を占め、市場の集中度が高いことが示されています。しかし、電動化に焦点を当てた新興企業からの競争も激化しており、市場のダイナミクスに変化をもたらしています。レポートでは、これらの主要企業に加え、Mercury Marine、Achilles Inflatable Crafts、Avon Marineなど多数の企業のプロファイルが、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、最近の動向といった詳細な情報とともに提供されています。

このレポートは、インフレータブルボート市場の現状と将来の動向、主要な推進力と課題、技術革新、そして競争状況を深く理解するための貴重な洞察を提供し、関係者にとって戦略的な意思決定を支援する情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 船外機対応モデルの多様化

- 4.2.2 沿岸レクリエーション観光の成長

- 4.2.3 軽量ドロップステッチ生地技術の進歩

- 4.2.4 自律型水上艇向けインフレータブルRIBの採用増加

- 4.2.5 高速救助艇への防衛費増加

- 4.2.6 P2Pボートレンタルプラットフォームの急増

-

4.3 市場の阻害要因

- 4.3.1 商業運航におけるパンク損傷への脆弱性

- 4.3.2 PVC可塑剤に関する厳しい環境規制

- 4.3.3 合成ゴムポリマーのサプライチェーンの混乱

- 4.3.4 インフレータブルチャーター船隊の保険料高騰

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測 (金額 (USD) および数量 (単位))

-

5.1 ボートの種類別

- 5.1.1 硬質インフレータブルボート(RIB)

- 5.1.2 軟質インフレータブルボート

-

5.2 素材別

- 5.2.1 ハイパロン

- 5.2.2 PVC(ポリ塩化ビニル)

- 5.2.3 ゴム

-

5.3 サイズ別

- 5.3.1 小型(9フィートまで)

- 5.3.2 中型(10~15フィート)

- 5.3.3 大型(15フィート以上)

-

5.4 用途別

- 5.4.1 レクリエーションボート

- 5.4.2 軍事・救助

- 5.4.3 商業用

-

5.5 エンドユーザー別

- 5.5.1 個人消費者

- 5.5.2 商業事業者

- 5.5.3 政府機関

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 トルコ

- 5.6.5.5 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ゾディアック・ノーティック

- 6.4.2 BRIG インフレータブルボート

- 6.4.3 AB インフレータブル

- 6.4.4 ハイフィールド・ボート

- 6.4.5 ASIS ボート

- 6.4.6 マーキュリー・マリーン

- 6.4.7 ウィリアムズ・ジェットテンダー

- 6.4.8 アキレス・インフレータブルクラフト

- 6.4.9 エイボン・マリーン

- 6.4.10 リブクラフトUSA LLC

- 6.4.11 ウェスコ・マリーン

- 6.4.12 ウォーカーズ・ベイ

- 6.4.13 ゾディアック・ミルプロ

- 6.4.14 サーバイテック・グループ・リミテッド

- 6.4.15 ベアード・マリーン

- 6.4.16 インマー・マリーン・グループ

- 6.4.17 ジェミニ・マリーン

- 6.4.18 バンガード・マリーン

- 6.4.19 ボンバルディア・レクリエーショナル・プロダクツ (Sea-Doo)

- 6.4.20 スズキ・マリーン

- 6.4.21 ホンダ・マリーン

- 6.4.22 バルティック・ボート

- 6.4.23 ダーメン造船所

- 6.4.24 クラフト・インフレータブル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ゴムボートは、柔軟な素材でできた空気を入れて膨らませるタイプの船を指します。一般的には、ポリ塩化ビニル(PVC)やハイパロン(CSM)、ウレタンなどの合成樹脂製の生地を複数枚重ねて接着または溶着し、複数の気室に空気を充填することで浮力を得る構造となっています。その最大の特長は、使用しない時には空気を抜いてコンパクトに収納・運搬できる携帯性の高さと、高い安定性、そして比較的安価である点にあります。水上でのレジャーからプロフェッショナルな用途まで、幅広い分野で活用されています。

種類についてですが、ゴムボートはその用途や構造、素材によって多岐にわたります。

まず、レジャー用としては、釣り用ゴムボートが非常に人気です。淡水・海水問わず、手軽にポイントへ移動できるため、多くの釣り愛好家に利用されています。また、家族での水遊びや湖畔でのクルージング、シュノーケリングやダイビングの拠点としても使われる小型のレジャーボートも一般的です。これらは軽量で組み立てが容易なものが多く、高圧エアフロアやアルミフロアなど、様々なタイプの底板が選べます。

次に、プロフェッショナルな用途では、救助用ゴムボートが代表的です。海上保安庁、消防、警察、自衛隊などで採用されており、その高い安定性と機動性、そして浅瀬でも航行できる特性から、水難救助や災害時の支援活動に不可欠な存在です。また、海洋調査や河川調査、工事現場での作業用ボートとしても利用されます。これらは耐久性や耐候性に優れたハイパロン素材が使われることが多く、より堅牢な構造を持っています。

さらに、特殊な種類として「RIB(Rigid Inflatable Boat)」と呼ばれる硬式ゴムボートがあります。これは、FRP(繊維強化プラスチック)やアルミ製の硬い船底に、空気で膨らませるチューブを組み合わせたハイブリッド構造のボートです。硬い船底がもたらす高い走行性能と、チューブによる安定性・浮力・衝撃吸収性を兼ね備えており、高速での航行や荒れた海域での使用に適しています。軍事用途や高速救助艇、大型ヨットのテンダーボートなど、幅広い分野で活躍しています。

素材による分類では、PVC製とハイパロン製が主流です。PVC製は比較的安価で加工しやすく、レジャー用ボートに多く採用されています。一方、ハイパロン製は紫外線や薬品に対する耐性が高く、耐久性に優れるため、業務用や過酷な環境下での使用に適していますが、価格は高めです。

用途は非常に広範囲にわたります。

レジャー分野では、前述の釣りや家族での水遊びのほか、ウェイクボードやチューブなどのマリンスポーツの牽引、カヌーやカヤックのようにパドルで漕ぐリバーラフティング、キャンプでの水辺のアクティビティなど、多岐にわたります。大型ヨットの補助艇(テンダー)としても、その収納性と利便性から重宝されています。

プロフェッショナル分野では、水難事故発生時の人命救助活動、災害時の物資輸送や避難支援、海上での警備活動、海洋生物の調査や水質調査などの科学研究、港湾工事や橋梁点検などの作業船、さらには軍事作戦における特殊部隊の潜入・離脱など、その機動性と汎用性が高く評価されています。また、大型船舶の救命艇としても、国際的な安全基準に基づいて搭載が義務付けられています。

関連技術としては、まず素材の進化が挙げられます。PVC素材は多層構造化や繊維補強により、強度と耐久性が向上しています。ハイパロンは、その優れた耐候性と耐薬品性から、プロフェッショナル用途で不動の地位を築いています。近年では、より軽量で強度が高く、環境負荷の低い新素材の開発も進められています。

製造技術では、PVCボートにおける高周波溶着技術の進歩により、接着剤を使用しない強固で均一な接合が可能となり、耐久性と生産性が向上しました。ハイパロンボートでは、熟練の職人による手作業での接着技術が品質を左右します。

構造面では、複数の独立した気室を設けることで、万が一のパンク時にも沈没を防ぐ安全性が確保されています。船底の構造も多様で、高圧エアフロアは軽量で収納性に優れ、アルミフロアやウッドフロアは安定性と剛性を高めます。船外機を取り付けるトランサムボードの強度や、走行安定性を高めるインフレータブルキールなども重要な技術要素です。

また、船外機(モーター)の進化もゴムボートの利便性を高めています。軽量でパワフルなガソリン船外機に加え、静かで環境に優しい電動船外機の普及も進んでいます。その他、空気入れ(ポンプ)、オール、アンカー、ロッドホルダー、魚群探知機など、用途に応じた様々なアクセサリーが開発され、ゴムボートの機能性を拡張しています。

市場背景についてですが、ゴムボート市場は、マリンレジャーの多様化と手軽さへのニーズの高まりを背景に、堅調な成長を続けています。特に、従来のFRP製ボートに比べて購入費用や維持費用が安く、保管場所も取らないため、エントリーユーザーにとって魅力的な選択肢となっています。

主要なメーカーとしては、国内ではアキレス、ジョイクラフト、ゼファーボートなどが有名です。これらのメーカーは、日本の厳しい気候条件やユーザーのニーズに応じた高品質な製品を提供しています。海外では、ゾディアック(Zodiac)やボンバード(Bombard)といったフランスのメーカーが世界的に知られており、特にゾディアックはRIBのパイオニアとしても有名です。また、マーキュリー(Mercury)やABインフレータブルズ(AB Inflatables)なども有力なブランドです。

市場のトレンドとしては、環境意識の高まりから、より耐久性が高く、リサイクル可能な素材や、環境負荷の低い製造プロセスの導入が進められています。また、電動船外機の普及により、静かでクリーンな水上アクティビティへの関心が高まっています。安全性に関する規制強化も進んでおり、メーカーは国際的な安全基準に準拠した製品開発に力を入れています。インターネットを通じた販売チャネルの拡大も、市場の成長を後押ししています。

将来展望としては、ゴムボートはさらなる進化を遂げると考えられます。

技術革新の面では、より軽量で強度が高く、環境に配慮した新素材の開発が加速するでしょう。例えば、バイオプラスチックやリサイクル素材の導入、製造工程でのCO2排出量削減などが期待されます。また、スマートテクノロジーとの融合も進む可能性があります。GPSやソナー、自動操縦システムを統合した「スマートゴムボート」が登場し、より安全で効率的な航行や調査活動が可能になるかもしれません。電動船外機は、バッテリー性能の向上と価格の低下により、さらに普及が進み、静かで環境に優しい水上移動が一般的になるでしょう。

デザイン面では、モジュール化されたデザインが増え、ユーザーが用途に応じてパーツを交換したり、カスタマイズしたりできる製品が増える可能性があります。これにより、一台のゴムボートで釣り、ダイビング、レジャーなど、様々なアクティビティに対応できるようになるでしょう。

市場の成長分野としては、エコツーリズムやアドベンチャーツーリズムの拡大に伴い、自然環境に配慮したゴムボートの需要が高まることが予想されます。また、災害対策や人道支援の分野では、より迅速に展開でき、過酷な環境にも耐えうる高性能なゴムボートの需要が継続的に存在します。

一方で、課題としては、素材の環境負荷(特にPVCの廃棄問題)や、使用済みボートのリサイクルシステムの構築が挙げられます。また、安全な使用方法の啓発や、適切なメンテナンスの普及も引き続き重要です。しかし、その携帯性、安定性、汎用性の高さから、ゴムボートは今後も水上アクティビティやプロフェッショナルな現場において、不可欠な存在であり続けるでしょう。