拡張機器市場:規模・シェア分析 – 成長動向と予測 (2025-2030年)

膨張デバイス市場レポートは、製品タイプ(アナログ膨張デバイス、デジタル膨張デバイス)、圧力範囲(15気圧未満、15~30気圧、30気圧超)、用途(冠動脈形成術、末梢血管形成術など)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

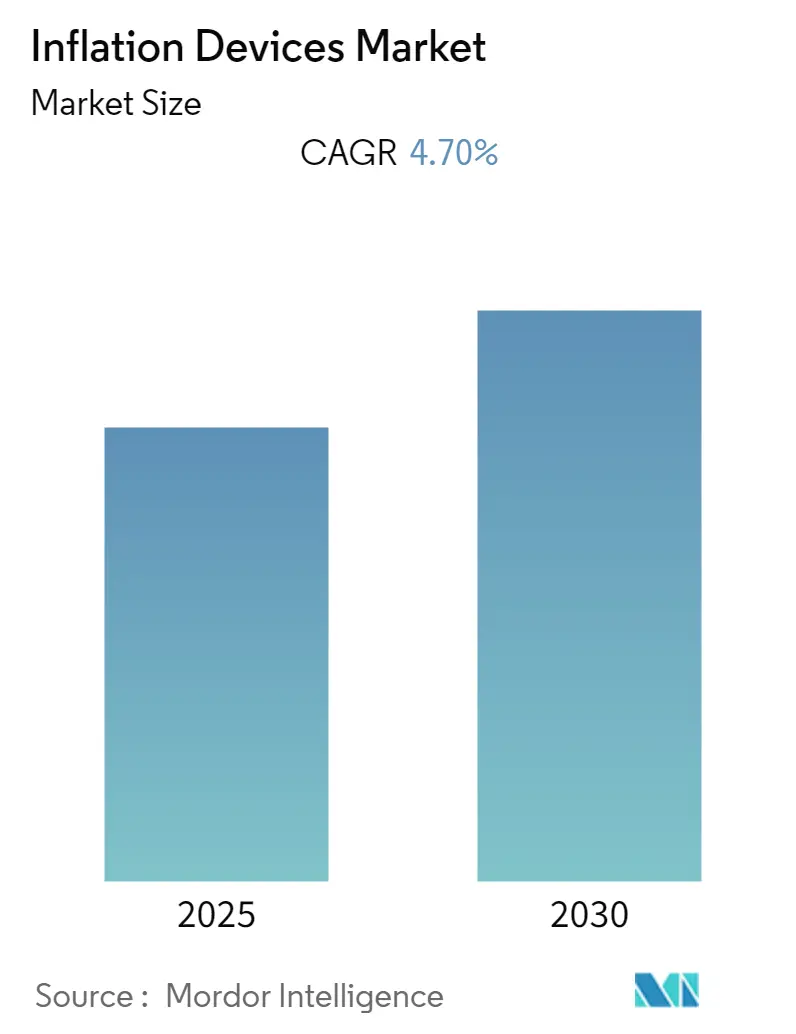

インフレーションデバイス市場は、2025年には6億4,348万米ドルに達し、2030年までに8億3,504万米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は5.35%です。この成長は、高齢化社会の圧力、心血管疾患の負担増加、カテーテル処置の外来設定への急速な移行に適応する市場の能力を示しています。

市場は、製品タイプ(アナログインフレーションデバイス、デジタルインフレーションデバイス)、圧力範囲(15気圧未満、15~30気圧、30気圧超)、アプリケーション(冠動脈血管形成術、末梢血管形成術など)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、ヨーロッパなど)によってセグメント化されています。地政学的緊張によって悪化した輸送費、人件費、原材料費の高騰は、メーカーに物流拠点の再構築と収益の3~5%をサプライチェーンサービスに投資するよう促しています。同時に、プロバイダーが品質指標のためのデータを追求するにつれて、デジタル圧力センシングコンソールはオプションの追加機能から必須の調達基準へと移行しています。外来手術センター(ASC)は、2023年のメディケア支出が前年の61億米ドルから11.5%増加し、68億米ドルに達したことを背景に、処置量を拡大しています。

主要なレポートのポイント

* 製品タイプ別: アナログインフレーションデバイスは2024年に市場シェアの62.67%を占めました。デジタルインフレーションデバイスは2030年までに6.24%のCAGRで成長すると予測されています。

* 圧力範囲別: 15~30気圧セグメントは2024年に市場規模の58.27%を占め、2030年までに7.69%のCAGRで拡大すると予測されています。

* アプリケーション別: 冠動脈血管形成術は2024年に市場規模の44.33%を占めました。脳血管処置は2030年までに最も速い6.46%のCAGRを記録すると予測されています。

* エンドユーザー別: 病院は2024年に市場シェアの53.82%を獲得しました。外来手術センター(ASC)は2030年までに最も速い6.93%のCAGRを達成すると予測されています。

* 地域別: 北米は2024年に市場の42.23%を占める最大の地域でした。アジア太平洋地域は2030年までに7.18%のCAGRで成長すると予測されています。

世界のインフレーションデバイス市場のトレンドと洞察

推進要因

1. 心血管疾患および末梢動脈疾患の有病率上昇(CAGRへの影響: +1.2%): 米国では虚血性心疾患患者が2060年までに2,900万人を超えると予測されており、特に15~30気圧のデバイスに対する継続的な需要を支えています。病院はカテーテル検査室の能力を拡大し、精密な圧力制御と温度安定性のあるゲージを提供するポンプを選択しています。

2. 低侵襲血管形成術の増加(CAGRへの影響: +0.9%): FDAが承認したAGENTパクリタキセルコーティングバルーンカテーテルは、主要有害事象を削減し、症例数の拡大に貢献しています。外来手術センター(ASC)は、メディケア支出の増加に支えられ、迅速なデバイス設定とデジタルモニタリングを優先しており、メーカーは自動インフレーションアルゴリズムを搭載したコンソールを展開しています。

3. カテーテルベースの介入に対する有利な償還制度改革(CAGRへの影響: +0.7%): CMSは2024年に医師報酬スケール換算係数を2.93%引き上げ、新しいHCPCSコードが請求を明確化し、プレミアムデバイスの採用を容易にしています。これにより、プロバイダーはデータが豊富でデジタル記録が可能なプラットフォームへのアップグレードを奨励されています。

4. インフレーションデバイスにおけるデジタル圧力センシングとデータロギングの統合(CAGRへの影響: +0.6%): 次世代のホイートストンブリッジセンサーは高感度を達成し、ワイヤレスモジュールはリアルタイムの測定値を電子記録にエクスポートします。調達委員会はデジタル対応を義務付け、市場をセンサー中心の価値提案へと推進しています。

5. 脳血管および構造的心臓介入における採用(CAGRへの影響: +0.5%): この分野でのインフレーションデバイスの採用拡大は、市場成長に貢献しています。

6. 感染制御のための使い捨て滅菌インフレーションデバイスへの移行(CAGRへの影響: +0.4%): 感染制御への意識の高まりから、使い捨ての滅菌インフレーションデバイスへの需要が高まっています。

抑制要因

1. デジタルインフレーションデバイスの平均販売価格の高さ(CAGRへの影響: -0.8%): デジタルコンソールはアナログポンプよりも30~40%高価であり、病院の利益率が低い市場では採用が制限されます。総所有コストも高く、アナログポンプが引き続き使用される要因となっています。

2. 主要市場における厳格なクラスIII規制経路(CAGRへの影響: -0.6%): 市販前承認には広範なデータと増加するユーザー料金が必要であり、小規模なイノベーターの参入を困難にし、既存企業の優位性を維持しています。

3. 精密圧力計およびシリンジのサプライチェーンの脆弱性(CAGRへの影響: -0.5%): FDAが中国のシリンジメーカーに警告書を発行したことは、サプライリスクを浮き彫りにし、コンプライアンスを遵守するサプライヤーに機会をもたらしています。

4. 個別のインフレーションデバイスを不要にするカテーテル設計の進化(CAGRへの影響: -0.4%): カテーテル設計の進化により、一部の処置で個別のインフレーションデバイスが不要になる可能性があり、市場成長の抑制要因となる可能性があります。

セグメント分析

* 製品タイプ別: アナログポンプは2024年に市場の62.67%を占めましたが、デジタルデバイスは監査対応のデータ取得ニーズから6.24%のCAGRで成長し、2030年までに1億2,200万米ドルを追加すると予測されています。デジタルシステムは圧力グラフ、自動調整アルゴリズム、リモート診断を統合し、データ中心のプラットフォームが標準となる方向性を示しています。

* アプリケーション別: 冠動脈血管形成術が処置量の大部分を占めますが、脳血管介入は6.46%と最も速いCAGRを記録しています。末梢血管形成術、消化器科、泌尿器科でもインフレーションデバイスの採用が拡大しており、市場の多様な基盤を広げています。

* 圧力範囲別: 15~30気圧のデバイスは、多病変への汎用性により市場の58.27%を占め、7.69%のCAGRで成長しています。低圧デバイスは小児科や繊細な処置に、30気圧超のシステムはニッチな用途にとどまり、R&Dは中間範囲の改良に集中しています。

* エンドユーザー別: 病院は2024年に価値の53.82%を占めましたが、2030年までに外来手術センター(ASC)が漸進的な増加の大部分を占めるでしょう。ASCはコンパクトで直感的なポンプを要求し、サプライヤーは高速プライミングシリンジで対応しています。

地域分析

* 北米: 2024年に世界の収益の42.23%を占め、高い処置密度と支援的な償還制度に支えられています。CMSの料金表引き上げは、プロバイダーの設備投資を促進しています。

* ヨーロッパ: 包括的な保険適用と厳格なMDR監視により第2位の地位を維持しており、エクスポート可能なログファイルを持つポンプの需要を高めています。主要国で年間60万件以上の処置が行われています。

* アジア太平洋: 年間7.18%の拡大が予測される最も急成長している地域です。中国のイノベーション承認、インドの国内製造推進、日本と韓国の高齢化、東南アジアのインフラ整備が需要を拡大しています。

競合状況

上位5社がインフレーションデバイス市場の約半分を支配しており、中程度の統合度を示しています。MedtronicやBoston Scientificなどの主要企業は、TAVRや構造的心臓の勢い、買収を通じて成長を記録しています。品質管理の厳格な監視は競争上の運命を左右し、垂直統合型サービスパッケージやニッチ市場への特化が競争要因となっています。AI対応ダッシュボードが次の競争上の差別化要因となるでしょう。

インフレーションデバイス業界の主要リーダー

* Teleflex Incorporated

* Merit Medical Systems

* Johnson & Johnson Services, Inc.

* ARGON MEDICAL

* B. Braun SE

最近の業界動向

* 2025年11月: FDAは発作性心房細動に対するVARIPULSEプラットフォームを承認し、12ヶ月で74.4%の成功率を示しました。

* 2024年9月: FDAは小児大動脈縮窄症に対するMinima Stent Systemを承認し、97.6%の血管拡張成功率を示しました。

本レポートは、世界のインフレーションデバイス市場に関する包括的な分析を提供しています。インフレーションデバイスは、血管形成術などの医療処置において、バルーン拡張カテーテルの圧力を手動で膨張・調整し、流体や空気を注入・吸引してバルーンを収縮させるために設計された滅菌デバイスと定義されています。

市場は、製品タイプ(アナログディスプレイ、デジタルディスプレイ)、圧力範囲(15気圧未満、15~30気圧、30気圧超)、用途(冠動脈形成術、末梢血管形成術、脳血管処置、消化器科・ERCP、泌尿器科その他)、エンドユーザー(病院・診療所、外来手術センター、専門クリニック・カテーテル検査室)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類され、世界の主要17カ国の市場規模とトレンドが詳細に分析されています。

市場規模は、2025年に6億4,348万米ドルと評価されており、2030年までに8億3,504万米ドルに達すると予測されています。この成長は、医療技術の進歩と特定の疾患の増加に強く関連しています。

市場の成長を牽引する主な要因としては、心血管疾患および末梢動脈疾患の罹患率の継続的な増加が挙げられます。これにより、関連する治療処置の需要が高まっています。また、低侵襲血管形成術の普及と成長、カテーテルベースの介入に対する有利な償還制度の改革も市場拡大に寄与しています。技術革新の面では、デジタル圧力感知およびデータロギング機能のインフレーションデバイスへの統合が進んでおり、より精密な処置が可能になっています。さらに、脳血管および構造的心臓介入といった新たな応用分野での採用拡大、そして感染管理の観点から単回使用滅菌インフレーションデバイスへの移行が進んでいることも、市場の重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。デジタルインフレーションデバイスは高機能である反面、平均販売価格が高く、導入コストが課題となることがあります。主要市場におけるクラスIII医療機器としての厳格な規制経路は、広範な臨床データと高いユーザー手数料を要求するため、先進デバイスの市場投入までの期間を長期化させる傾向にあります。また、精密圧力計やシリンジなどの重要部品のサプライチェーンの脆弱性もリスク要因です。さらに、インフレーションデバイスを別途必要としない、カテーテル自体に機能が統合された設計の進化も、将来的に市場に影響を与える可能性があります。

セグメント別に見ると、デジタルインフレーションデバイスは、データリッチなワークフローへの需要と精度の向上により、2030年までに年間平均成長率(CAGR)6.24%で最も急速に成長するセグメントと予測されています。地域別では、北米が高い処置量と有利な償還制度に支えられ、市場全体の42.23%を占める最大のシェアを保持しており、今後も重要な市場であり続けるでしょう。

本レポートでは、市場の概要、市場の推進要因と抑制要因、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)など、市場の状況が多角的に分析されています。

競合状況についても深く掘り下げられており、市場集中度、市場シェア分析、およびMerit Medical Systems Inc.、Cook Medical LLC、B. Braun Melsungen AG、Terumo Corporation、Boston Scientific Corporation、Medtronic plc、Abbott Laboratories、Teleflex Incorporated、Atrion Corporation、Argon Medical Devices Inc.、Cordis (Cardinal Health)、Penumbra Inc.、Nipro Corporation、Olympus Corporation、Smiths Medical、Shenzhen SCW Medicath Ltd.、Lepu Medical Technology、Integra LifeSciences、Acandis GmbHといった主要企業の詳細なプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が含まれており、競争環境の理解に役立ちます。

最後に、市場の機会と将来の展望として、ホワイトスペースおよび未充足ニーズの評価も含まれており、市場の全体像を把握するための包括的な情報が提供されています。このレポートは、市場の現状と将来の動向を理解するための貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 心血管疾患および末梢動脈疾患の有病率の増加

- 4.2.2 低侵襲血管形成術の増加

- 4.2.3 カテーテルベースの介入に対する有利な償還制度改革

- 4.2.4 膨張装置におけるデジタル圧力感知およびデータロギングの統合

- 4.2.5 脳血管および構造的心臓介入における採用

- 4.2.6 感染制御のための使い捨て滅菌膨張装置への移行

-

4.3 市場の阻害要因

- 4.3.1 デジタル膨張装置の高い平均販売価格

- 4.3.2 主要市場における厳格なクラスIII規制経路

- 4.3.3 精密圧力計および注射器のサプライチェーンの脆弱性

- 4.3.4 個別の膨張装置を不要にするカテーテル設計の増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 製品タイプ別(金額)

- 5.1.1 アナログ式インフレーションデバイス

- 5.1.2 デジタル式インフレーションデバイス

-

5.2 圧力範囲別(金額)

- 5.2.1 15気圧未満

- 5.2.2 15~30気圧

- 5.2.3 30気圧超

-

5.3 用途別(金額)

- 5.3.1 冠動脈形成術

- 5.3.2 末梢血管形成術

- 5.3.3 脳血管手技

- 5.3.4 消化器科 & ERCP

- 5.3.5 泌尿器科 & その他

-

5.4 エンドユーザー別(金額)

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 専門クリニック & カテーテル検査室

-

5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Merit Medical Systems Inc.

- 6.3.2 Cook Medical LLC

- 6.3.3 B. Braun Melsungen AG

- 6.3.4 テルモ株式会社

- 6.3.5 Boston Scientific Corporation

- 6.3.6 Medtronic plc

- 6.3.7 Abbott Laboratories

- 6.3.8 Teleflex Incorporated

- 6.3.9 Atrion Corporation

- 6.3.10 Argon Medical Devices Inc.

- 6.3.11 Cordis (Cardinal Health)

- 6.3.12 Penumbra Inc.

- 6.3.13 ニプロ株式会社

- 6.3.14 オリンパス株式会社

- 6.3.15 Smiths Medical

- 6.3.16 Shenzhen SCW Medicath Ltd.

- 6.3.17 Lepu Medical Technology

- 6.3.18 Integra LifeSciences

- 6.3.19 Acandis GmbH

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

「拡張機器」とは、既存の電子機器やシステムに接続することで、その機能を追加、拡張、あるいは性能を向上させるための周辺機器やコンポーネント全般を指す言葉でございます。主にパソコン、スマートフォン、タブレット、ゲーム機といったデジタルデバイスの能力を補完し、ユーザーの多様なニーズに応える役割を担っております。例えば、パソコンの処理能力を高めるグラフィックボードや、スマートフォンのバッテリー持続時間を延ばすモバイルバッテリーなどがこれに該当いたします。これらの機器は、USB、PCI Express、Thunderbolt、Bluetooth、Wi-Fiなどの様々なインターフェースを通じて接続され、デジタルライフの利便性や可能性を大きく広げております。

拡張機器の種類は非常に多岐にわたります。まず、パソコン向けの拡張機器としては、データ保存容量を増やす外付けHDDやSSD、ゲームやグラフィック処理性能を飛躍的に向上させるグラフィックボード、高音質なサウンド体験を提供するサウンドカード、高速なネットワーク接続を可能にするWi-Fiアダプターや有線LANアダプターがございます。また、ノートパソコンのポート不足を解消し、複数の周辺機器を一括接続できるドッキングステーションやUSBハブ、ゲーム実況や動画配信に不可欠なキャプチャーボード、VR/AR体験を可能にするヘッドセットなども含まれます。さらに、イラスト制作に用いられるペンタブレットや、より快適な操作性を提供する高機能マウス、キーボードといった入力デバイスも広義の拡張機器と言えるでしょう。

スマートフォンやタブレット向けの拡張機器も豊富です。外出先での充電切れを防ぐモバイルバッテリー、写真撮影の幅を広げる外付けレンズ、プレゼンテーションやエンターテイメントに活用できるモバイルプロジェクター、ゲーム体験を向上させるゲームコントローラー、外部ストレージとして機能するSDカードリーダーやUSBメモリ、そして手軽に充電できるワイヤレス充電器などが挙げられます。これらの機器は、モバイルデバイスの携帯性を損なわずに、その機能を最大限に引き出すことを目的としております。

ゲーム機向けの拡張機器としては、ゲームデータの保存容量を増やすための外付けストレージや、特定のゲームジャンルに特化したコントローラー(例:レーシングホイール、フライトスティック、アーケードコントローラー)、そして没入感の高いゲーム体験を提供するVRヘッドセットなどがございます。また、産業用途や業務用では、特定の計測や制御を行うためのセンサー、医療機器、特殊なデータ処理を行うためのアクセラレーターなども拡張機器として利用されております。

これらの拡張機器の用途は多岐にわたります。第一に、機能の追加でございます。例えば、Wi-Fi機能を持たないデスクトップPCに無線LANアダプターを接続したり、スマートフォンのカメラ性能を向上させるために外付けレンズを取り付けたりするケースです。第二に、性能の向上です。グラフィックボードの追加によるゲームのフレームレート向上や、SSDへの換装によるPCの起動速度・データ転送速度の改善などが代表的です。第三に、利便性の向上です。ノートPCにドッキングステーションを接続することで、複数のモニターや周辺機器への接続をケーブル一本で完結させたり、ワイヤレス充電器で手軽にスマートフォンを充電したりすることが可能になります。第四に、専門作業のサポートです。動画編集やゲーム配信のためのキャプチャーボード、イラスト制作のためのペンタブレットなどがこれに該当し、特定のクリエイティブな活動を強力に支援いたします。第五に、エンターテイメントの強化です。VRヘッドセットによる没入感のあるゲーム体験や、高音質ヘッドホンによる音楽鑑賞などが挙げられます。

拡張機器を支える関連技術も日々進化しております。最も重要なのは、USB Type-CやThunderboltといった高速かつ多機能なインターフェース技術です。これらは電力供給(USB PD)、映像出力、データ転送を一本のケーブルで実現し、拡張機器の利便性を飛躍的に向上させました。また、BluetoothやWi-Fiといったワイヤレス技術の進化は、ケーブルレスで快適な接続環境を提供し、機器の設置場所の自由度を高めております。さらに、小型化・省電力化技術は、モバイルバッテリーやポータブルSSDなどの携帯型拡張機器の普及を後押ししております。近年では、AIや機械学習を搭載したスマートカメラやAIアクセラレーターなど、より高度な処理能力を持つ拡張機器も登場しており、クラウド連携によるデータ処理や管理も一般的になってまいりました。

市場背景としましては、拡張機器市場は堅調な成長を続けております。その背景には、パソコンの多様な利用ニーズ(ゲーミング、コンテンツ制作、リモートワークなど)の増加、スマートフォンの普及と機能の多様化、IoTデバイスの進展、そしてリモートワークやオンライン学習の普及が挙げられます。特にゲーミング市場の拡大は、高性能なグラフィックボードやゲーミングデバイスの需要を牽引しております。主要なプレイヤーとしては、ロジクール、レイザー、ウェスタンデジタル、シーゲイト、ASUS、MSI、NVIDIA、AMDといったPC周辺機器・パーツメーカー、Anker、Belkinといったモバイルアクセサリーメーカー、ソニー、パナソニックなどの家電メーカーが挙げられます。市場のトレンドとしては、ワイヤレス化の推進、USB Type-C/Thunderboltの標準化、多機能化・統合化、そして環境配慮型製品やゲーミング特化型製品の需要増加が見られます。

今後の展望としましては、拡張機器はさらに進化し、私たちの生活に深く浸透していくことが予想されます。AIやIoT技術との融合は一層進み、よりスマートで自律的な機能を持つ拡張機器が登場するでしょう。例えば、ユーザーの行動パターンを学習して最適な機能を提供するデバイスや、エッジAIを活用してリアルタイムで高度な処理を行うセンサーなどが考えられます。XR(VR/AR/MR)技術の進化に伴い、より高性能で快適なXRデバイスが普及し、エンターテイメントだけでなく、教育や医療、産業分野での活用も拡大するでしょう。また、ワイヤレス給電技術の普及により、真のケーブルレス環境が実現し、拡張機器の設置や利用がさらに手軽になる可能性がございます。モジュール化やカスタマイズ性の向上も重要なトレンドであり、ユーザーが自身のニーズに合わせて容易に機能を追加・交換できるような製品が増えることで、機器の寿命延長や資源の有効活用にも繋がると期待されております。サステナビリティへの配慮も一層求められ、環境負荷の低い素材の使用や、リサイクルしやすい設計が重視されるようになるでしょう。これらの進化は、私たちのデジタル体験をより豊かで効率的なものに変えていくことと存じます。