インフルエンザ診断市場:規模・シェア分析 – 成長動向と予測 (2025年~2030年)

インフルエンザ診断市場レポートは、検査タイプ(従来の診断検査{迅速インフルエンザ診断検査、ウイルス培養など}および分子診断検査{RT-PCR、LAMPなど})、エンドユーザー(病院および臨床検査機関、独立診断検査機関など)、および地域(北米、ヨーロッパ、アジア太平洋など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

インフルエンザ診断市場の概要

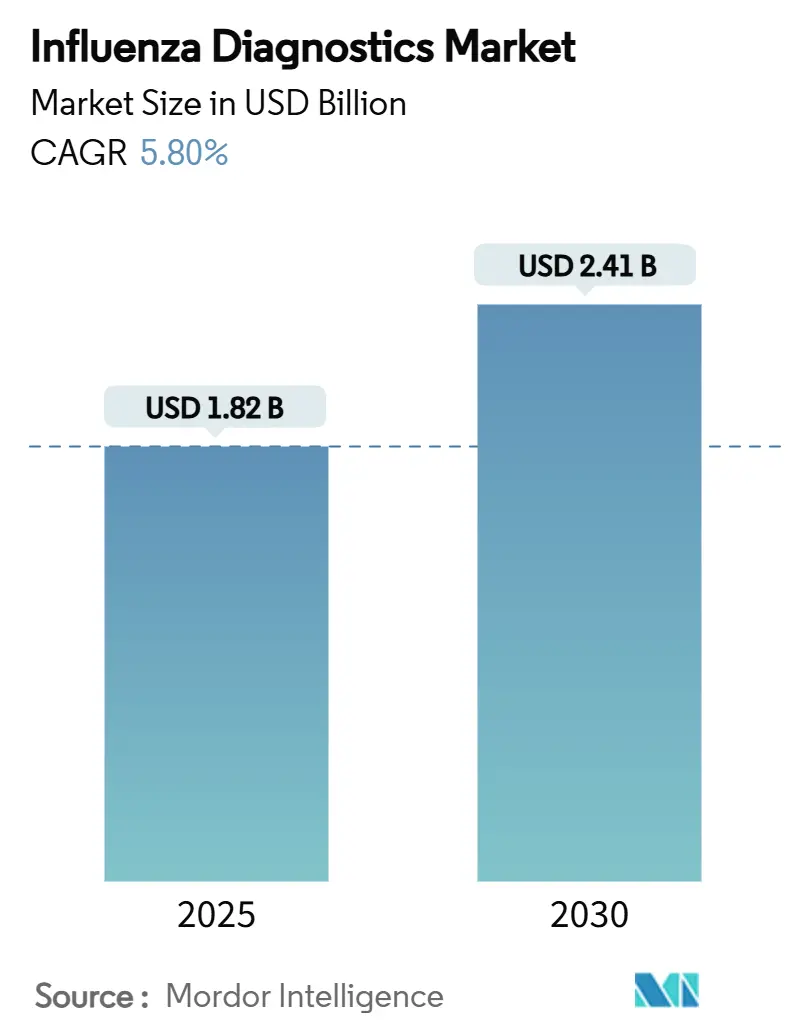

市場規模と成長予測

インフルエンザ診断市場は、2025年には18.2億米ドルに達し、2030年までには24.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.8%です。この健全な成長は、パンデミック時代の変動から、日常的な技術主導の呼吸器疾患管理への市場移行を反映しています。市場の成長は、従来の迅速抗原検査よりも高い精度を提供する分子診断プラットフォームの普及、監視インフラに対する政府の安定した資金提供、および在宅・ポイントオブケア(POC)ソリューションに対する消費者の需要増加によって支えられています。

主要な市場動向と洞察

市場の成長を牽引する主な要因は以下の通りです。

1. 季節性および人獣共通感染症インフルエンザの発生率と重症度の増加:

季節性インフルエンザ活動の再燃により、診断需要が世界的に高まっています。米国疾病対策センター(CDC)によると、2024-2025年シーズンには39,053件の検査で確認された入院があり、これは2010-2011年以降で最高の割合です。同時に、高病原性H5N1型鳥インフルエンザの発生は、乳製品労働者の間で38件の人体感染を引き起こし、家畜監視の拡大を促しました。シンガポールのSteadfastアッセイのような新しいキットは、3時間以内に高病原性株と低病原性株を区別でき、アウトブレイク対応を強化しています。これらの事象は、医療システムが年間を通じて緊急レベルの検査能力を維持することを促し、高精度分子プラットフォームの調達を継続させています。

2. 外来診療における迅速ポイントオブケア(POC)検査の採用拡大:

サウサンプトン大学の病院研究では、POCインフルエンザ検査が結果時間を1時間未満に短縮し、抗ウイルス薬の迅速な投与と患者の入院期間短縮を可能にすることが示されました。アボットのID NOWのような分子オプションを含むプラットフォームは、インフルエンザA/Bの結果を13分で96.3%の感度で提供します。AI強化リーダーは、解釈時間をさらに2分に短縮します。輸送コストの削減と受診時の治療は、診療所や小売医療施設でのPOCの広範な導入を経済的に支持しています。

3. 政府資金による監視プログラムとパンデミック対策予算:

COVID-19後の教訓により、インフルエンザ対策への予算配分が増加しました。米国保健福祉省は、2025会計年度にインフルエンザ対策に1億7,200万米ドルを計上しています。CDCは現在、Quest DiagnosticsやLabcorpなどの商業ラボと提携し、鳥インフルエンザ検査能力を拡大しています。一方、WHOは2024年に東南アジア11カ国で国家インフルエンザセンターの完全なカバレッジを達成し、標準化された診断キットの基本需要を高めています。これらのプログラムは、調達サイクルを安定させ、民間部門の研究開発を方向付ける性能基準を設定しています。

4. AIを活用した結果解釈ソフトウェアによる分子ワークフローのスループット向上:

機械学習パイプラインは、手動プロセスよりも迅速にウイルス配列を分類し、変異を特定できるようになり、新しいハードウェアなしでラボのスループットを向上させています。BugSeqとBARDAの協力により、AI駆動型レポートが臨床メタゲノミクスに導入され、病原体非依存的な監視を支えています。TIMESAVERという深層学習アルゴリズムは、インフルエンザA/Bのラテラルフローアッセイの感度を93.8%に向上させ、読み取り時間を2分に短縮しました。このようなツールを導入するラボは、品質管理の一貫性を向上させ、季節的なピーク時に能力を柔軟に調整できます。

一方、市場の成長を抑制する要因も存在します。

1. RIDTの感度と偽陰性率のばらつき:

多くの迅速インフルエンザ診断検査(RIDT)は、ウイルス量が少ない初期感染を見逃すことがあり、一部の市販キットでは偽陰性率が30%を超えるという研究結果もあります。Panbio COVID-19/Flu A&Bパネルのインフルエンザに対する感度は80.8%に過ぎませんでした。WHOの2024年ガイドラインでは、重症または高リスクの症例には核酸検査を推奨しています。診療所では、RIDTの速度上の利点を打ち消す確認PCRワークフローが導入されており、このセグメントの拡大を抑制しています。

2. 分子診断プラットフォームの高い初期費用と運用コスト:

ロシュのCobas 6800のような包括的なシステムは、多くの病院の予算を超える多額の初期費用とサービス契約を必要とします。試薬、メンテナンス、熟練した労働力により運用費用が高く、サプライチェーンのショックは物流費用をさらに押し上げ、2024年にはデバイスメーカーの収益の約20%に達しました。低所得市場では、臨床的利点があるにもかかわらず、症候群パネルに対する償還が限られているため、導入が遅れています。

セグメント分析

* 検査タイプ別:

迅速診断形式は41.6%の収益シェアを維持していますが、臨床医が感度と多重化を優先するにつれて、市場は再編成されています。CRISPRアッセイは2030年までに9.7%のCAGRで拡大すると予測されており、Broad InstituteのSHINEテストが15分でサブタイプを識別できることでリードしています。インフルエンザA/B、RSV、SARS-CoV-2をバンドルした分子パネルは、救急部門の運用効率を高めます。CRISPRプラットフォームの市場規模は、簡素化されたワークフローと小型化された機器によって、すべてのモダリティの中で最も速く拡大すると予測されています。直接蛍光抗体検査やウイルス培養検査は、株の型別や抗ウイルス薬感受性が必要な研究ニッチで引き続き使用されますが、主流の購買決定にはもはや影響を与えません。

RT-PCRや等温形式を含む分子診断は、AIツールが結果解釈を合理化するにつれて採用が加速しています。多重CRISPR-Cas13aストリップは、増幅ステップなしでRT-qPCRと100%の一致を達成しました。病院は、単一サンプル内で重複する呼吸器症状を区別する症候群パネルを好み、小売クリニックは迅速なウォークイン受診のためにCLIA免除の分子カートリッジを採用しています。この精度と速度の融合は、初期費用の障壁が緩和されるにつれて、分子ソリューションがRIDTの優位性を侵食する位置にあります。

* エンドユーザー別:

病院と臨床検査室は、高スループット機器と社内の微生物学の専門知識を活用し、2024年の収益の42.3%を占めました。医療システム間の統合は購買力を集中させ、大量の試薬契約を可能にして供給を安定させます。しかし、ポイントオブケア(POC)施設は、医師が単一の受診で治療のための即時回答を必要とするため、9.5%という最高のCAGRを示しています。薬局や緊急治療センターが占めるインフルエンザ診断市場シェアは、CVSのような小売業者が1,600の施設で3-in-1コンボテストを展開するにつれて上昇し続けています。

独立した診断検査室は、外来診療所や専門医の診療をサービスすることで関連性を維持していますが、病院が検査を社内で行うことで紹介が減少する傾向にあります。在宅検査は、FDAが2024年に初のOTCコンボインフルエンザ/COVIDアッセイを承認した後、新たなサブセグメントとして浮上しています。すべての環境で、インフルエンザ診断業界は、遠隔医療接続を活用して結果を電子カルテに直接伝達し、追加の診療所受診なしで抗ウイルス薬の電子処方をサポートしています。

地域分析

* 北米:

北米のリーダーシップは、包括的な監視システムと成熟した償還モデルに由来しています。CDCは125カ国にわたる8つの地域監視ハブを調整していますが、国内で最大の検査拠点を維持しています。北米のインフルエンザ診断市場規模は、サーモフィッシャーサイエンティフィックがサプライチェーンを保護するために国内製造を拡大するために20億米ドルを投資したことで恩恵を受けています。小売薬局は、受診時のケアのためにCLIA免除の分子カートリッジを統合し、医療保険会社は在宅採集キットの償還を増やし、消費者のアクセスを広げています。

* アジア太平洋:

アジア太平洋地域は、迅速な検査室の建設と政府の資金提供により、8.1%という最速のCAGRを記録しています。WHOが東南アジア11カ国で11の国家インフルエンザセンターを完全に稼働させたというマイルストーンは、この進歩を裏付けています。日本は、外国のアッセイ開発者の承認経路を円滑にするために、品質管理規制をISO 13485:2016に合わせるよう更新しました。中国とインドは、ワクチン関連のmRNA投資を診断に振り向け、地域流通のための国産CRISPRカートリッジを育成しています。

* ヨーロッパ:

ヨーロッパは、体外診断用医療機器規則(IVDR)を通じて影響力を維持しており、適合性評価要件をアッセイの15%から約90%に引き上げています。2024年に付与された移行期間の延長は、即時の供給不足を防ぎますが、コンプライアンスコストを上昇させ、研究開発をより少なく、より価値の高い検査にシフトさせる可能性があります。

* 中東・アフリカおよび南米:

中東・アフリカおよび南米は、多国間援助と官民パートナーシップを通じて能力向上を追求しています。OECDは、パンデミック中に経験した物流ショックを軽減するために、調達の多様化を促しています。この不均一な準備状況は、異なる採用曲線を生み出していますが、呼吸器監視への共通の重点が、堅牢なアッセイに対する世界的な需要を維持しています。

競争環境

インフルエンザ診断市場は中程度の統合を示しており、上位5社が世界の収益の約60%を占めていますが、機敏なイノベーターは依然としてニッチ市場を獲得しています。ロシュがLumiraDxのPOC技術を2億9,500万米ドルで買収したことは、分子精度と携帯性の利便性を統合する戦略的動きを強調しています。bioMérieuxがSpinChipを1億1,100万ユーロで買収したことで、10分間の全血免疫測定法がその製品群に加わりました。アボットとQuidelOrthoは、スループットと簡便性がより広範なパネルよりも優先される小売環境向けに、インフルエンザA/B、RSV、SARS-CoV-2をカバーするCLIA免除のコンボテストを繰り返し開発しています。

新興の競合他社は、CRISPRまたはAI機能で差別化を図っています。Broad Instituteの紙ストリップSHINEアッセイは、機器なしで15分で分子レベルの感度を約束します。BugSeqは、AIレポートとナノポアシーケンシングを統合し、病原体非依存的な検出を実現しています。サプライチェーンの回復力は現在、競争上の優位性の要因となっており、サーモフィッシャーの4カ年計画では、2024年に経験したPCR試薬不足に対応するため、国内生産を強化するために15億米ドルを計上しています。償還がバンドルされた呼吸器パネルにシフトするにつれて、プラットフォームの多様性と報告可能な結果あたりのコストが、将来の市場シェア配分を決定するでしょう。

主要企業

* Becton, Dickinson and Company

* F. Hoffmann-La Roche Ltd

* Thermo Fisher Scientific

* Abbott Laboratories

* QuidelOrtho Corporation

最近の業界動向

* 2025年6月:サーモフィッシャーサイエンティフィックは、年間売上高14億米ドルの微生物学部門を含む診断事業の一部を約40億米ドルで売却する計画を発表しました。

* 2025年6月:イルミナは、マルチオミクスバイオマーカー発見を加速するため、SomaLogicを3億5,000万米ドルで買収することに合意しました。

* 2025年4月:HealthTrackRxとCDCは、アウトブレイクへの備えを強化するため、迅速なH5N1 PCR検査を発表しました。

* 2025年4月:サーモフィッシャーサイエンティフィックは、米国での製造および研究開発の拡大に4年間で20億米ドルを投入することを約束しました。

* 2025年2月:バイオ・ラッド・ラボラトリーズは、デジタルPCR製品を強化するため、Stilla Technologiesを買収する提案を行いました。

インフルエンザ診断市場に関する本レポートは、インフルエンザの診断に用いられる検査キットおよび試薬に焦点を当てています。インフルエンザは感染力の高い呼吸器感染症であり、本市場は、検査タイプ(従来の診断テスト、分子診断アッセイ)、エンドユーザー(病院、検査室、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって詳細にセグメント化されています。特に、世界主要地域の17カ国における市場規模とトレンドが分析対象となっています。

市場規模に関して、インフルエンザ診断市場は2025年に18.2億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)5.8%で拡大すると予測されています。地域別では、北米が2024年に37.8%の市場シェアを占め、最大の収益源となっています。

市場の成長を牽引する主な要因としては、季節性および人獣共通感染症インフルエンザの発生率と重症度の増加が挙げられます。これにより、迅速かつ正確な診断の需要が高まっています。また、外来診療における迅速なポイントオブケア(POC)検査の採用拡大は、患者アクセスの向上と診断時間の短縮に貢献しています。政府による監視プログラムやパンデミック対策予算の増加も、診断技術への投資を促進しています。さらに、AIを活用した結果解釈ソフトウェアが分子診断ワークフローのスループットを向上させていること、SARS-CoV-2/インフルエンザ複合マルチプレックスパネルの商業化による導入基盤の拡大、そして在宅インフルエンザ検査キットと遠隔医療の統合の進展も重要な推進力です。これらの技術革新と政策的支援が市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。迅速インフルエンザ診断テスト(RIDT)は、その感度のばらつきや偽陰性率の高さが課題であり、診断の信頼性に影響を与える可能性があります。分子診断プラットフォームは、高い設備投資費用と継続的な試薬費用がかかるため、特に資金が限られる新興市場での普及を妨げています。また、CRISPRベースのインフルエンザアッセイに対する規制の不確実性や、PCRアッセイに不可欠な試薬のサプライチェーンの混乱も市場の制約となっています。

検査タイプは、従来の診断テストと分子診断テストに大別されます。従来の診断テストには、迅速インフルエンザ診断テスト(RIDT)、直接蛍光抗体(DFA)テスト、ウイルス培養、迅速細胞培養が含まれます。分子診断テストには、逆転写PCR(RT-PCR)、LAMP(Loop-Mediated Isothermal Amplification)、NEAR(Nicking-Enzyme Amplification Reaction)、CRISPRベースのアッセイ、シンジックマルチプレックスPCRパネルなど、より高精度な方法が含まれます。エンドユーザーは、病院・臨床検査室、独立診断検査室、ポイントオブケア設定、その他が含まれ、多様な医療現場での利用が想定されています。

技術的な展望では、CRISPRベースのアッセイが分子レベルの精度と迅速かつ簡易なワークフローを兼ね備え、ポイントオブケアのニーズに合致するため注目を集めています。AIツールは、結果解釈の加速、感度の向上、品質チェックの自動化を通じて、季節的なピーク時の検査室のスループットを大幅に向上させており、診断効率の改善に大きく貢献しています。

競争環境においては、F. Hoffmann-La Roche AG、Abbott Laboratories、QuidelOrtho Corporation、Thermo Fisher Scientific、Becton, Dickinson & Co.、bioMerieux SAなど、多数の主要企業が市場で活動しています。レポートでは、市場集中度や主要企業の市場シェア分析、製品・サービス、最近の動向などが詳細に記述されています。

本レポートは、インフルエンザ診断市場の現状、将来の成長予測、主要な推進要因と抑制要因、技術革新、そして競争状況を包括的に理解するための貴重な情報を提供し、市場機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 季節性および人獣共通感染症インフルエンザの発生率と重症度の増加

- 4.2.2 外来診療における迅速ポイントオブケア(POC)検査の採用拡大

- 4.2.3 政府資金による監視プログラムとパンデミック対策予算

- 4.2.4 AIを活用した結果解釈ソフトウェアによる分子ワークフローのスループット向上

- 4.2.5 SARS-CoV-2/インフルエンザ複合マルチプレックスパネルの商業化による導入基盤の拡大

- 4.2.6 遠隔医療と家庭用インフルエンザ検査キットの統合の進展

-

4.3 市場の阻害要因

- 4.3.1 RIDTの感度のばらつきと偽陰性率

- 4.3.2 分子診断プラットフォームの高い初期費用と運用コスト

- 4.3.3 CRISPRベースのインフルエンザ検査における規制の不確実性

- 4.3.4 PCR検査用重要試薬に影響を与えるサプライチェーンの混乱

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 検査タイプ別

- 5.1.1 従来の診断検査

- 5.1.1.1 迅速インフルエンザ診断検査 (RIDT)

- 5.1.1.2 直接蛍光抗体 (DFA) 検査

- 5.1.1.3 ウイルス培養

- 5.1.1.4 迅速細胞培養

- 5.1.2 分子診断検査

- 5.1.2.1 逆転写PCR (RT-PCR)

- 5.1.2.2 ループ媒介等温増幅 (LAMP)

- 5.1.2.3 ニッキング酵素増幅反応 (NEAR)

- 5.1.2.4 CRISPRベースのアッセイ

- 5.1.2.5 症候群多重PCRパネル

-

5.2 エンドユーザー別

- 5.2.1 病院および臨床検査室

- 5.2.2 独立診断検査室

- 5.2.3 診療現場

- 5.2.4 その他

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 F. ホフマン・ラ・ロシュAG

- 6.3.2 アボット・ラボラトリーズ(ID NOWを含む)

- 6.3.3 クイデルオルソ・コーポレーション

- 6.3.4 サーモフィッシャーサイエンティフィック(セフェイド、メサバイオ)

- 6.3.5 ベクトン・ディッキンソン&カンパニー

- 6.3.6 ビオメリューSA

- 6.3.7 ホロジック・インク

- 6.3.8 シーメンス・ヘルシニアーズ

- 6.3.9 ダナハー・コーポレーション(セフェイド)

- 6.3.10 積水診断薬

- 6.3.11 ジェンマーク・ダイアグノスティクス(ロシュ)

- 6.3.12 メリディアン・バイオサイエンス

- 6.3.13 ルミネックス・コーポレーション(ディアソリン)

- 6.3.14 QIAGEN NV

- 6.3.15 バイオ・ラッド・ラボラトリーズ

- 6.3.16 富士レビオ

- 6.3.17 キュー・ヘルス

- 6.3.18 エルーム

- 6.3.19 ジェネティック・シグネチャーズ

- 6.3.20 ルシラ・ヘルス

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

インフルエンザ診断は、インフルエンザウイルスへの感染の有無、およびそのウイルスの型(A型、B型など)を特定するための医療行為を指します。インフルエンザは、一般的な風邪とは異なり、高熱や全身倦怠感、関節痛などの全身症状が強く現れ、重症化すると肺炎や脳炎などの合併症を引き起こすリスクがあるため、早期かつ正確な診断が非常に重要となります。症状だけでは他の呼吸器疾患との鑑別が難しいため、検査による客観的な診断が不可欠とされています。これにより、適切な治療法の選択、感染拡大の防止、そして公衆衛生上の疫学調査に貢献しています。

インフルエンザ診断には、主にいくつかの種類が存在します。最も広く用いられているのは「迅速診断キット(RDTs: Rapid Diagnostic Tests)」です。これは、患者さんの鼻腔ぬぐい液や咽頭ぬぐい液からインフルエンザウイルスの抗原を検出する方法で、医療機関の診察室で数分から15分程度という短時間で結果が得られる点が最大の利点です。簡便性と即時性から、一次診断の現場で非常に重宝されています。ただし、ウイルスの量が少ない発症早期や、発症から時間が経過した場合には、感度がやや劣るという課題も指摘されています。次に、「遺伝子検査(PCR法など)」があります。これは、ウイルスの遺伝子を直接検出する方法であり、特にRT-PCR(Reverse Transcription Polymerase Chain Reaction)法がゴールドスタンダードとされています。迅速診断キットに比べて感度と特異度が非常に高く、ウイルスの型や亜型まで詳細に特定できるため、確定診断や疫学調査に用いられます。結果判明までには数時間から半日程度の時間を要しますが、その信頼性の高さから、大規模病院や研究機関、公衆衛生機関で利用されています。その他には、ウイルスを培養して増殖させる「ウイルス分離培養」や、血液中の抗体価を調べる「血清学的検査」などがありますが、これらは時間や手間がかかるため、急性期の診断にはあまり用いられず、主に研究目的や過去の感染歴の確認に利用されます。近年では、インフルエンザウイルスだけでなく、新型コロナウイルスやRSウイルスなど、複数の呼吸器系ウイルスを同時に検出できる多項目同時検査も登場し、鑑別診断の効率化に貢献しています。

インフルエンザ診断の用途は多岐にわたります。最も重要なのは「早期診断と治療開始」です。インフルエンザの治療に用いられる抗インフルエンザ薬(タミフル、リレンザ、イナビル、ゾフルーザなど)は、発症後48時間以内に投与を開始することで最も高い効果を発揮するとされています。迅速な診断は、この治療開始のタイミングを逃さないために不可欠です。次に、「感染拡大防止」の観点も重要です。診断が確定することで、患者さんへの適切な療養指導や、周囲への感染拡大を防ぐための対策(マスク着用、手洗い、隔離など)を講じることができます。特に学校や高齢者施設などでの集団感染の早期発見と封じ込めには、迅速な診断が欠かせません。また、「鑑別診断」も重要な用途です。インフルエンザの症状は、一般的な風邪や新型コロナウイルス感染症、RSウイルス感染症など、他の呼吸器疾患と非常に似ているため、正確な診断によって適切な治療方針を決定し、不必要な薬剤の投与や検査を避けることができます。さらに、「公衆衛生上の疫学調査」においても、診断データは極めて重要です。流行状況の把握、ウイルスの変異監視、次シーズンのワクチン株の選定など、公衆衛生対策の基礎情報となります。

インフルエンザ診断に関連する技術は日々進化しています。「マイクロ流体デバイス」は、検体処理から検出までを小型チップ上で行う技術で、検査の小型化・自動化を可能にし、POCT(Point-of-Care Testing:患者の傍らで行う検査)の普及を加速させています。これにより、クリニックや診療所でも高精度な検査がより手軽に行えるようになっています。また、複数の病原体を同時に検出する「多項目同時検出技術」は、インフルエンザと新型コロナウイルス感染症のように症状が類似する疾患の鑑別診断において、医療現場の負担を軽減し、迅速な対応を可能にしています。将来的には、AIやデータ解析技術が診断支援や流行予測の精度向上に貢献すると期待されています。さらに、CRISPRなどの「遺伝子編集技術」を応用した超高速・高感度な診断法の研究も進められており、非侵襲的な検査法として、呼気や唾液を用いた診断技術の開発も注目されています。

インフルエンザ診断の市場背景は、季節性とパンデミックという二つの大きな要因に影響されます。毎年冬になるとインフルエンザが流行するため、診断キットや検査機器の需要が急増します。特に、新型インフルエンザのようなパンデミックが発生した際には、診断薬・機器の需要は爆発的に増加し、供給体制の確保が喫緊の課題となります。近年では、新型コロナウイルス感染症の流行により、インフルエンザとCOVID-19の鑑別診断の重要性が高まり、両方を同時に検出できる多項目同時検査の需要が大きく伸びました。感染対策の徹底により、一時的にインフルエンザ患者数は減少しましたが、診断の重要性は変わらず、むしろ鑑別診断のニーズが高まっています。市場を牽引するのは、富士フイルム、ロシュ・ダイアグノスティックス、アボット、シーメンスヘルスケア、ベクトン・ディッキンソンといった国内外の診断薬・機器メーカーです。国内では、栄研化学、デンカ、東ソーなども主要なプレイヤーとして知られています。政府や公衆衛生機関も、診断ガイドラインの策定、検査体制の整備、そしてパンデミックに備えた診断薬の備蓄など、重要な役割を担っています。

インフルエンザ診断の将来展望としては、さらなる「高感度・高特異度化」と「迅速化・簡便化」が挙げられます。迅速診断キットの性能向上はもちろんのこと、PCR法もより短時間で、かつ簡便に実施できる小型機器の開発が進むでしょう。また、「多項目同時検査の標準化」は不可避の流れであり、インフルエンザ、COVID-19、RSウイルスなど、主要な呼吸器感染症を一度に診断できるキットが医療現場で広く普及すると考えられます。これにより、鑑別診断の効率が飛躍的に向上します。「POCTの進化」も重要な要素です。クリニックや薬局だけでなく、将来的には在宅での検査も可能にするような、スマートフォンと連携したデジタル技術を搭載したデバイスの開発が進むでしょう。これにより、患者さんの利便性が向上し、医療機関への負担軽減にも繋がります。さらに、「AIを活用した診断支援」は、画像診断データと組み合わせることで診断の精度を高めたり、地域ごとの流行予測をより正確に行ったりするのに役立つと期待されています。究極的には、発症前の感染を検出できる「非侵襲的・超早期診断」技術や、唾液や呼気など、患者さんの負担が少ない検体を用いた診断法の開発が目指されています。パンデミックへの対応としては、新たなウイルスが出現した際にも迅速に対応できるような、柔軟な診断プラットフォーム技術の確立と、安定したサプライチェーンの構築が引き続き重要な課題となるでしょう。これらの技術革新により、インフルエンザ診断はより正確に、より迅速に、そしてより身近なものへと進化していくことが期待されます。