赤外線温度計市場 規模・シェア分析 – 成長動向と将来予測 (2025-2030年)

赤外線温度計市場レポートは、製品タイプ(接触型赤外線温度計、非接触型赤外線温度計)、フォームファクター(ハンドヘルド(ピストルグリップ型)、ポケット/ペン型など)、温度範囲(-50 °C未満、50 °C~500 °C、500 °C超)、エンドユーザー産業(ヘルスケアおよび医療、食品・飲料加工など)、および地域によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

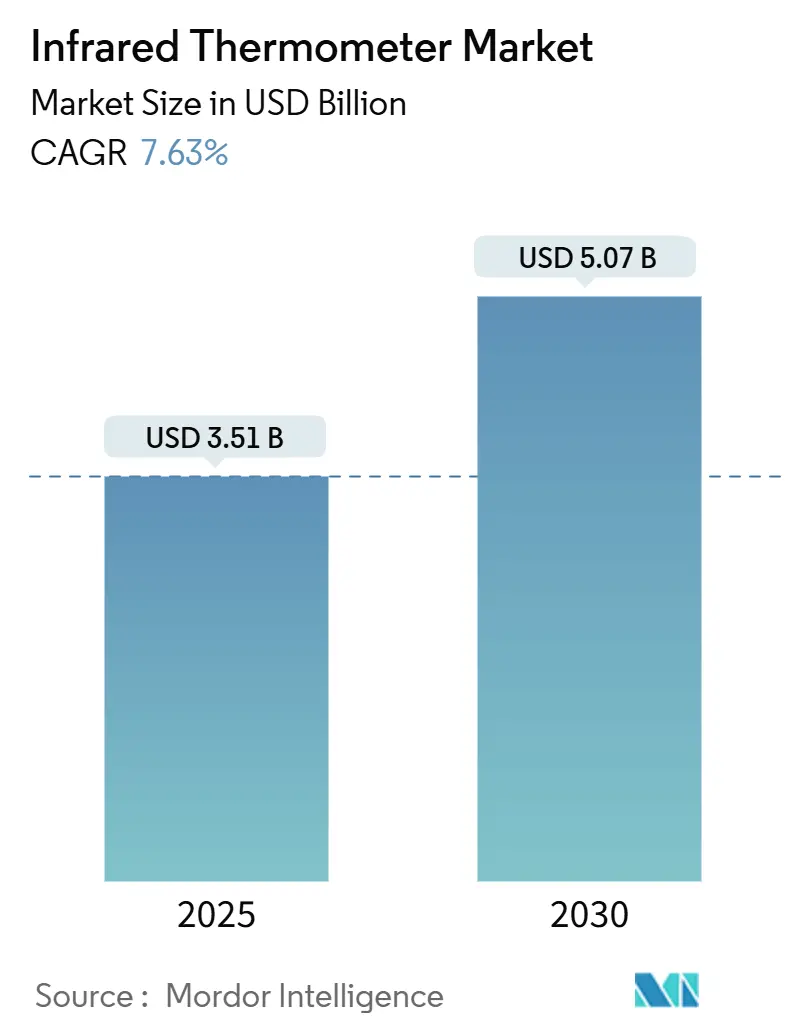

赤外線温度計市場は、2025年には35.1億米ドルと評価され、2030年までに50.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.63%で拡大する見込みです。臨床現場でのトリアージから予知保全に至るまで、その用途が拡大していることが、市場全体の機会を広げています。パンデミック後のスクリーニング義務によりヘルスケア分野での需要が引き続き堅調である一方、製造業では生産停止を抑制するためにAIを組み込んだ組み込みセンサーの統合が進んでいます。欧州の食品加工業者はHACCP規制に準拠するため認定デバイスを導入し、非接触監視を強化しています。長波長赤外線(LWIR)センサーのサプライチェーン圧力はコストを上昇させていますが、戦略的買収や新素材の導入により、主要ベンダーは利益率を維持しています。オンライン販売チャネルの増加、遠隔医療の普及、EVバッテリーの安全性確保の必要性が、中期的な市場成長を支えています。

主要な市場動向と分析

主要な市場動向として、最終用途産業別ではヘルスケア分野が2024年に61.2%の収益シェアを占め、エレクトロニクスおよび半導体製造が2030年までに8.3%の最速CAGRで成長すると予測されています。製品タイプ別では、非接触型デバイスが2024年に83.6%の市場シェアを獲得し、2030年まで7.7%のCAGRで最も急速に成長するカテゴリーであり続けるでしょう。フォームファクター別では、ハンドヘルドのピストルグリップ型ユニットが2024年に55.3%のシェアを占めましたが、多目的の耳・額用デバイスは2030年までに9.1%のCAGRで進展すると見られています。温度範囲別では、50°C~500°Cの帯域が2024年に63.2%のシェアでリードし、500°Cを超える機器は2030年までに8.9%のCAGRで拡大すると予測されています。流通チャネル別では、実店舗の薬局や専門店が2024年に67.8%のシェアを維持しましたが、オンラインベンダーは2030年までに9.1%のCAGRで成長するでしょう。地域別では、北米が2024年に32.4%の収益を占め、アジア太平洋地域が2030年までに8.6%の最速CAGRを記録すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 交通ハブにおける予防スクリーニングの急増: アジア太平洋地域の空港、鉄道ターミナル、港湾では、リアルタイムで毎時1,000人以上の乗客をスクリーニングできるAI強化型サーマルカメラが導入されています。中国や日本の政府資金提供プログラムは、恒久的な発熱スクリーニング設備の設置に資本を割り当てています。

* 個別製造業における予知保全のための産業用IoTとの統合: 工場運営者は、赤外線プローブをエッジゲートウェイと統合し、故障の最大2週間前にベアリング、モーター、開閉装置の故障を予測することで、計画外のダウンタイムを最大35%削減しています。

* 欧州における食品加工業でのHACCP規制遵守の推進: EUの一般製品安全規制(2023/988)は、加工業者に検証可能な温度記録の保持を義務付けており、生産ラインへの認定赤外線アレイの設置を促しています。

* 北米におけるクラウド接続型遠隔医療キオスクの急速な拡大: 小売クリニックや地方の病院では、発熱トリアージ用の赤外線センサーとパルスオキシメトリー、血圧測定を統合した遠隔医療キオスクが導入されています。FDAによる一部のクラスII体温計の規制緩和も導入を後押ししています。

* EVバッテリーにおける自律的な熱制御: 中国、欧州、北米では、EVバッテリーの熱暴走を防ぐために、パック内部にセンサーを組み込む動きが進んでいます。

* 半導体ファウンドリにおける非接触QAツール: アジア太平洋地域を中心に、熱に敏感な7nm以下のプロセスにおいて、非接触測定が求められています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 高湿度環境におけるセンサーの校正ドリフト: 相対湿度80%以上ではセンサーのドリフトが15-20%加速し、臨床および食品安全環境で2°Cを超える誤差が生じることがあります。東南アジアの加工業者は追加の再校正サイクルを予算化しており、運用コストが増加しています。

* 非冷却LWIRセンサーに対する輸出規制によるサプライチェーンの制約: 米国の商務管理リストカテゴリー6に基づく輸出規制や、中国のゲルマニウムおよびガリウムの割当は、LWIRコアの調達を複雑にし、リードタイムの長期化と価格上昇を招いています。

* 模倣品による平均販売価格(ASP)の低下: 模倣品の存在は、特に価格に敏感な市場において、正規製品の平均販売価格を押し下げる傾向にあります。

* 低放射率自動車コーティングにおける精度損失: 自動車産業では、低放射率のコーティングが施された表面の温度測定において、赤外線温度計の精度が低下する課題があります。

セグメント分析

* 製品タイプ別:非接触型が衛生上の優先事項を反映し優勢

非接触型機器は2024年に83.6%のシェアを占め、2030年まで7.7%のCAGRでリードを維持するでしょう。これは、タッチフリースクリーニングへの長期的な嗜好を反映しています。病院では、口腔プローブから赤外線デバイスへの切り替えにより、交差汚染が90%減少したと報告されています。非接触型赤外線温度計モデルの市場規模は、現在のペースで2030年までに40億米ドルに近づくと予測されています。接触型温度計は、半導体ウェハーのチェックや冶金研究所など、表面平衡が必須な場所で不可欠です。

* フォームファクター別:多目的デバイスが牽引力を獲得

ハンドヘルドのピストルグリップ型ユニットは、HVACやプラントメンテナンスにおける汎用性から、2024年に55.3%の収益を占めました。しかし、耳・額用ハイブリッド型は、クリニックが診断ツールを統合するにつれて、2030年までに9.1%のCAGRで成長する見込みです。多目的赤外線温度計デバイスの市場シェアは、今世紀末までに20%を超える可能性があります。固定式のインラインセンサーは、自動化されたラインで普及し、データをMESプラットフォームに直接ストリーミングしています。

* 温度範囲別:高温用途が成長を牽引

50°C~500°Cの範囲は、体温スクリーニング、低温殺菌、日常的な産業作業と一致するため、2024年の出荷量の63.2%を占めました。500°Cを超える用途は、鉄鋼、半導体、バッテリー企業が精密な熱制御を必要とするため、8.9%のCAGRでより速く成長しています。ここでは、極高温対応赤外線温度計デバイスの市場規模は2030年までに2倍以上になると予測されています。

* 最終用途産業別:エレクトロニクス分野が採用を加速

ヘルスケア分野は、病院のプロトコルと在宅医療の拡大により、2024年の収益の61.2%を維持し、引き続き優勢です。しかし、エレクトロニクスおよび半導体製造工場は、非接触測定を必要とする熱に敏感な7nm以下のプロセスに後押しされ、8.3%の最速CAGRを記録するでしょう。半導体製造工場における赤外線温度計の市場規模は、2030年までに9億米ドルに達する見込みです。

* 流通チャネル別:Eコマースの変革が加速

実店舗の薬局や専門店は2024年に67.8%のシェアを維持しましたが、消費者がデジタル医療機器の購入を受け入れるにつれて、オンラインベンダーは9.1%のCAGRで成長するでしょう。強化された認証ラベルと厳格なプラットフォームルールは、模倣品のリスクを軽減し、オンラインリストへの信頼を高めています。

地域分析

* 北米: 2024年の売上高の32.4%を占め、遠隔医療キオスクと厳格な食品安全規制が市場を牽引しています。特に、慢性疾患の増加と高齢化人口の拡大が、非接触型温度計の需要を押し上げています。

* ヨーロッパ: 医療インフラの近代化とデジタルヘルスケアへの投資が、この地域の成長を後押ししています。EUの厳しい医療機器規制は、高品質な製品の採用を促進し、市場の信頼性を高めています。

* アジア太平洋: 中国とインドにおける急速な工業化とヘルスケア支出の増加が、市場拡大の主要な原動力となっています。特に、製造業におけるプロセス監視と、公衆衛生における感染症対策の強化が、赤外線温度計の需要を押し上げています。

* ラテンアメリカ、中東、アフリカ (LAMEA): これらの地域では、医療アクセスの改善と経済成長が、市場の新たな機会を生み出しています。遠隔医療ソリューションの導入と、産業分野での安全基準の向上も、需要を刺激する要因となっています。

本レポートは、赤外線温度計市場に関する詳細な分析を提供しています。赤外線温度計は、測定対象物から放射される熱放射(黒体放射)を利用して非接触で温度を測定する装置です。通電中の物体、移動中の物体、高温の物体など、従来のセンサーが適用できない場面で特に有用なツールとして位置づけられています。市場は、製品タイプ(接触型、非接触型)、フォームファクター、温度範囲、エンドユーザー産業、流通チャネル、および地域(北米、欧州、アジア太平洋、その他地域)といった多様なセグメントにわたって詳細に分析されており、市場規模は米ドル建てで予測されています。

2025年における赤外線温度計市場は35.1億米ドルと評価されており、2030年までの予測期間において年平均成長率(CAGR)7.63%で成長すると見込まれています。

市場の成長を牽引する主な要因としては、アジアの交通ハブにおける予防的スクリーニングの急増、ディスクリート製造における予知保全のための産業用IoTとの統合、欧州での食品加工におけるHACCP規制遵守の推進が挙げられます。さらに、北米におけるクラウド接続型遠隔医療キオスクの急速な拡大、EVバッテリーパックにおける自律的な熱制御への需要増加、半導体ファウンドリにおける非接触QAツールへの移行も重要なドライバーとなっています。

一方で、市場の成長を阻害する要因も存在します。高湿度気候下でのセンサーのキャリブレーションドリフト、非冷却LWIRセンサーに対する輸入規制(ITARおよびデュアルユース)によるサプライチェーンの制約、模倣品の蔓延による平均販売価格(ASP)の低下、低放射率の自動車コーティングにおける精度損失などが課題として挙げられています。

製品タイプ別では、非接触型赤外線温度計が市場を牽引しており、2024年には83.6%の市場シェアを占めています。これは、交差汚染のリスクを排除し、衛生規制に準拠できる点、そして現在では±0.3°Cという高い精度を達成できるようになったことが主な理由です。

エンドユーザー産業別では、エレクトロニクスおよび半導体製造分野が最も速い成長を示しており、先進ノードの歩留まり維持に非接触センサーが貢献するため、2030年までに年平均成長率8.3%で成長すると予測されています。

地域別では、アジア太平洋地域が年平均成長率8.6%で最も高い成長を遂げると見込まれています。この地域の需要は、大量輸送機関でのスクリーニング、急速な半導体産業の拡大、およびEVバッテリーの安全性ニーズによって特に高まっています。

本レポートでは、市場の集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(Thermo Fisher Scientific Inc.、Teledyne FLIR、OMRON Corporationなど多数)を含む競争環境についても詳細に分析しています。また、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジアの交通ハブにおける予防的スクリーニングの急増

- 4.2.2 個別生産における予知保全のための産業用IoTとの統合

- 4.2.3 規制HACCP準拠がヨーロッパでの食品加工導入を促進

- 4.2.4 北米におけるクラウド接続型遠隔医療キオスクの急速な拡大

- 4.2.5 EVバッテリーパックにおける自律型熱制御の需要増加

- 4.2.6 半導体ファウンドリにおける非接触QAツールへの移行

-

4.3 市場の阻害要因

- 4.3.1 高湿度気候におけるセンサーの校正ドリフト

- 4.3.2 非冷却LWIRセンサー(ITARおよびデュアルユース)に対する輸入規制がサプライチェーンを制限

- 4.3.3 模倣品の増加が平均販売価格(ASP)を押し下げ

- 4.3.4 低放射率自動車コーティングにおける精度損失

- 4.4 産業エコシステム分析

- 4.5 規制または技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 接触型赤外線温度計

- 5.1.2 非接触型赤外線温度計

-

5.2 フォームファクター別

- 5.2.1 ハンドヘルド(ピストルグリップ型)

- 5.2.2 ポケット/ペン型

- 5.2.3 固定/インラインプロセス取り付け型

- 5.2.4 多目的耳・額用デバイス

-

5.3 温度範囲別

- 5.3.1 -50 °C未満

- 5.3.2 50 °C – 500 °C

- 5.3.3 500 °C超

-

5.4 エンドユーザー産業別

- 5.4.1 ヘルスケアおよび医療

- 5.4.2 食品および飲料加工

- 5.4.3 エレクトロニクスおよび半導体

- 5.4.4 産業製造

- 5.4.5 自動車および輸送

- 5.4.6 HVACおよびビルディングオートメーション

- 5.4.7 獣医および動物の健康

- 5.4.8 その他

-

5.5 流通チャネル別

- 5.5.1 直接/機関調達

- 5.5.2 小売薬局および専門店

- 5.5.3 オンライン/Eコマース

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 北欧諸国

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 南米

- 5.6.3.1 ブラジル

- 5.6.3.2 その他の南米

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 東南アジア

- 5.6.4.5 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 湾岸協力会議諸国

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的展開

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務情報、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Thermo Fisher Scientific Inc.

- 6.4.2 Omega Engineering Inc.

- 6.4.3 HORIBA Ltd.

- 6.4.4 PCE Instruments

- 6.4.5 Teledyne FLIR

- 6.4.6 Extech Instruments Corporation

- 6.4.7 Excelitas Technologies

- 6.4.8 Optris GmbH

- 6.4.9 Fluke Corporation

- 6.4.10 General Tools and Instruments LLC

- 6.4.11 Hioki E.E. Corporation

- 6.4.12 SKF Group

- 6.4.13 OMRON Corporation

- 6.4.14 Thermomedics Inc.

- 6.4.15 Microlife Corporation

- 6.4.16 TriMedika Ltd.

- 6.4.17 Braun GmbH

- 6.4.18 Exergen Corporation

- 6.4.19 Tecnimed Srl

- 6.4.20 Paul Hartmann AG

- 6.4.21 Lynred

- 6.4.22 AMETEK Land

- 6.4.23 A&D Company Ltd.

- 6.4.24 Medtronic plc

- 6.4.25 CHINO Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

赤外線温度計は、物体が放射する赤外線エネルギーを非接触で検出し、その表面温度を測定する装置でございます。全ての物体は、絶対零度以上の温度であれば、その温度に応じた赤外線エネルギーを放射しており、この原理はシュテファン=ボルツマンの法則やプランクの法則によって物理的に裏付けられています。赤外線温度計は、この放射されたエネルギーをレンズで集光し、内部のセンサー(サーモパイルやマイクロボロメーターなど)で電気信号に変換、その信号強度から物体の温度を算出いたします。接触式の温度計とは異なり、測定対象物に触れることなく温度を測れるため、衛生面、安全性、あるいは移動する物体や高温の物体、到達困難な場所の温度測定において非常に大きな利点がございます。ただし、測定精度は物体の放射率に大きく左右されるため、正確な測定には対象物の放射率を適切に設定することが重要となります。

赤外線温度計には、その用途や機能に応じて様々な種類がございます。最も一般的なのは、片手で操作できる「ハンディタイプ(携帯型)」で、スポット的に特定の箇所の温度を測定するのに適しています。ピストル型やペン型など、様々な形状があり、工場での設備点検から家庭での調理まで幅広く利用されています。次に、「固定設置型(据え置き型)」は、生産ラインやプロセス監視など、特定の場所で連続的に温度を測定する必要がある場合に用いられます。これらは、異常温度を検知した際に警報を発したり、他のシステムと連携して自動制御を行ったりする機能を持つものもございます。さらに、温度分布を画像として可視化する「サーモグラフィ(熱画像装置)」は、広範囲の温度異常や熱漏れ、断熱不良などを一目で把握できるため、建築物の診断や電気設備の点検、医療分野での診断補助などに活用されています。この他、医療用途に特化した「耳式体温計」や「額式体温計」も赤外線温度計の一種であり、迅速かつ衛生的な体温測定を可能にしています。

赤外線温度計の用途は非常に多岐にわたります。産業分野では、製造ラインにおける製品の品質管理、モーターやベアリングなどの機械設備の異常発熱検知による予知保全、電気設備の配電盤や変圧器の過熱監視、炉内温度の管理などに不可欠なツールとなっています。食品産業では、HACCP(危害分析重要管理点)に沿った食品の温度管理、調理温度の確認、冷蔵・冷凍庫の温度監視などに利用され、食品の安全確保に貢献しています。建築分野では、建物の断熱性能評価、雨漏り箇所の特定、床暖房の不具合診断、電気配線の異常発熱チェックなどに活用され、省エネルギー化や安全性の向上に寄与しています。医療・ヘルスケア分野では、非接触での体温測定が感染症対策として広く普及し、特にパンデミック時には空港や公共施設での発熱スクリーニングに大きく貢献いたしました。研究開発の現場では、新素材の熱特性評価や電子部品の熱設計検証など、精密な温度測定が求められる場面で利用されています。

これらの用途を支える関連技術も多岐にわたります。まず、測定精度を左右する「放射率補正」は、対象物の素材や表面状態に応じて放射率を設定することで、より正確な温度測定を可能にします。また、測定距離と測定スポットの大きさの関係を示す「D:S比(距離対スポット比)」は、遠距離から小さな対象物を測定する際の光学性能を示す重要な指標です。サーモグラフィにおいては、取得した熱画像を解析し、温度分布を色分けして表示する「画像処理技術」が不可欠であり、異常箇所の特定や経時変化の分析に役立ちます。近年では、赤外線温度計をIoTデバイスとして位置づけ、測定データをクラウドに送信して遠隔監視やデータ分析を行う「IoT連携」や、AIを活用して異常パターンを自動で検知し、予知保全に役立てる「AI技術との融合」も進んでいます。さらに、MEMS(微小電気機械システム)技術の進化により、センサーの小型化・低コスト化が進み、様々な機器への組み込みが容易になっています。

赤外線温度計の市場は、近年急速な拡大を見せております。特に、COVID-19パンデミック時には、非接触での体温測定の需要が世界的に急増し、医療・ヘルスケア分野での普及が加速いたしました。産業分野においても、スマートファクトリー化の進展に伴い、設備の予知保全や品質管理におけるリアルタイムな温度監視の重要性が高まっており、固定設置型やサーモグラフィの導入が進んでいます。主要なメーカーとしては、海外ではフリアーシステムズ(FLIR Systems)、フルーク(Fluke)、テストー(Testo)などが、国内ではキーエンス、NECアビオなどが知られており、それぞれが独自の技術と製品ラインナップで市場を牽引しています。環境意識の高まりや省エネルギー化の推進も市場成長の要因となっており、熱損失の特定やエネルギー効率の改善に赤外線温度計が活用されています。

将来の展望として、赤外線温度計はさらなる進化を遂げることが期待されています。まず、「高精度化」と「高分解能化」が進み、より微細な温度差や広範囲の温度分布を精密に測定できるようになるでしょう。これにより、これまで検出が困難であった初期段階の異常や、より複雑な熱現象の解析が可能になります。また、「小型化」と「低コスト化」は、一般家庭への普及をさらに加速させるとともに、スマートフォンやウェアラブルデバイスへの組み込み、あるいはドローンへの搭載など、新たな応用分野を切り開く可能性を秘めています。さらに、「多機能化」と「インテリジェント化」も重要なトレンドです。IoTやAIとの連携は一層深化し、測定データの自動収集・分析、クラウド上でのビッグデータ解析、AIによる異常診断や予知保全の精度向上などが進むでしょう。拡張現実(AR)や仮想現実(VR)技術との融合により、熱画像を現実空間に重ね合わせて表示することで、より直感的で効率的な作業支援が実現するかもしれません。新素材開発、バイオテクノロジー、宇宙開発といった最先端分野においても、赤外線温度計は不可欠な測定ツールとしてその役割を拡大していくことでしょう。持続可能な社会の実現に向け、エネルギー管理や資源効率化への貢献も期待されています。