インフラストラクチャ・アズ・ア・サービス市場規模と展望(2025年~2033年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グローバルなインフラストラクチャ・アズ・ア・サービス(IaaS)市場は、クラウドコンピューティングソリューションの一種であり、企業がハードウェアコストを削減することを可能にする一方で、外部または内部のデータセンターで仮想サーバー環境とネットワークシステムを提供します。IaaSは、サーバー、ネットワーク、ストレージシステム、データセンターを含む包括的なITインフラストラクチャコンポーネントを、大企業から中小企業(SMEs)に至るまで、あらゆる規模のビジネスに提供する基盤的なサービスです。

**市場概要と市場規模**

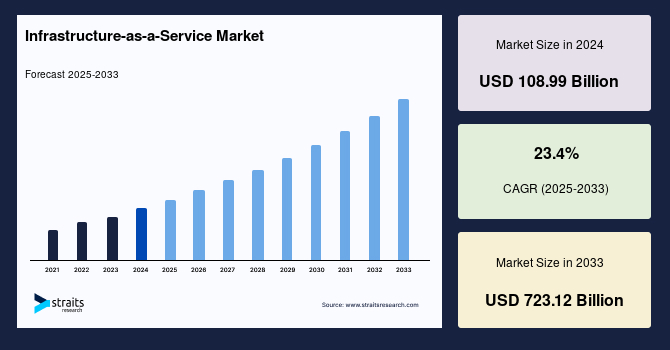

この市場は急速な成長を遂げており、2024年には1,089億9,000万米ドルの市場規模を記録しました。2025年には1,344億9,000万米ドルに達し、予測期間である2025年から2033年にかけて年平均成長率(CAGR)23.4%で拡大し、2033年までに7,231億2,000万米ドルに達すると予測されています。この驚異的な成長は、インフラストラクチャ・アズ・ア・サービス技術がもたらす費用対効果の高いメリット、データアクセシビリティの高速化への需要の高まり、および様々な産業分野におけるクラウド導入の増加に起因しています。政府によるICT支出の増加や、主要なデプロイメント戦略としてのハイブリッドクラウドへの顕著な移行トレンドも、市場の拡大に大きく貢献しています。

**市場の主要な推進要因**

インフラストラクチャ・アズ・ア・サービス市場の成長を牽引する主要な要因は多岐にわたります。

まず、**費用対効果の高さ**が挙げられます。インフラストラクチャ・アズ・ア・サービスは、オンプレミスでのデータセンター設置や追加のサービス・メンテナンス費用を不要とすることで、企業のITインフラ投資コストを大幅に削減します。顧客は使用した分だけ料金を支払う「従量課金制(Pay-as-you-go)」モデルを利用できるため、初期設定費用や個別のサーバー導入に伴うコストを回避でき、IT予算の柔軟性が高まり、総所有コスト(TCO)の削減に貢献します。

次に、**データアクセシビリティの高速化**への需要です。現代のビジネス環境では、迅速なデータアクセスが不可欠であり、インフラストラクチャ・アズ・ア・サービスは、標準化されたITインフラストラクチャの設置を通じて、データセンターの物理的な場所に関わらず、高速なデータアクセスを可能にします。これにより、リモートワークや分散型チームの従業員がどこからでもデータにアクセスできるようになり、生産性の向上とビジネスの継続性に寄与します。

**様々な産業分野におけるクラウド導入の増加**も重要な推進要因です。銀行・金融サービス・保険(BFSI)、小売、製造、ヘルスケア、電気通信・IT、メディア・エンターテイメントなど、多岐にわたる産業分野でクラウドサービスの導入が急速に進んでいます。これらの業界は、デジタル変革の推進、市場競争力の強化、業務効率の向上などを目指し、アジリティとスケーラビリティに優れたクラウドインフラを求めています。特にBFSIセクターでは、コスト削減、データ保護、災害復旧サービスといったインフラストラクチャ・アズ・ア・サービスのメリットが評価され、大規模な導入が進んでいます。

**政府によるICT支出の増加**も市場成長を後押ししています。先進国および発展途上国の政府が、公共サービスのデジタル化とITインフラの近代化に多額の投資を行っていることも、市場成長の重要な推進要因です。政府機関は、効率性の向上、データ管理の強化、市民へのサービス提供の改善を目的として、インフラストラクチャ・アズ・ア・サービスのようなクラウドソリューションを積極的に採用しています。

さらに、**ハイブリッドクラウドへの移行トレンド**が主流になりつつあります。ハイブリッドクラウドは、パブリッククラウドとプライベートクラウドの利点を組み合わせたデプロイメント戦略として、データの主権、セキュリティ、コンプライアンス要件を満たしつつ、パブリッククラウドのスケーラビリティとコスト効率を活用できるため、多くの企業にとって魅力的です。インフラストラクチャ・アズ・ア・サービスは、このハイブリッド環境を構築・管理するための基盤を提供し、企業がワークロードを最適化し、柔軟性を高めることを可能にします。

**モバイルワークフォースの普及**も市場を牽引しています。従業員がインターネットサービスを通じて遠隔地からデータにアクセスできるモバイルワークフォースの構築に、世界中の企業が注力しており、インフラストラクチャ・アズ・ア・サービスは、このような仮想IT環境を迅速かつ効率的に提供し、場所にとらわれないデータアクセスを保証することで、モバイルワークフォースの生産性を支えています。

Amazon Web Services (AWS)、Microsoft Corporation、IBM Corporationなどの主要な**マネージドサービスプロバイダーの貢献**は大きく、彼らが提供するインフラストラクチャ・アズ・ア・サービスは、高い可用性と信頼性を誇り、エンドユーザーが安心して利用できる環境を提供しています。

プールされたクラウドサーバーが持つ高い応答性の**スケーラビリティ**は、インフラストラクチャ・アズ・ア・サービスが提供する大きな利点の一つです。エンドユーザーは、需要に応じてリソースを柔軟に増減できるため、必要な分だけ料金を支払い、コストを大幅に節約できます。

**IT分野における技術革新**も市場の発展に適した環境を生み出しています。特に北米やヨーロッパのような先進地域では、新しいITソリューションの導入がインフラストラクチャ・アズ・ア・サービス市場の成長を後押ししています。

最後に、**中小企業(SMEs)による採用の増加**が挙げられます。SMEsは、稼働時間の向上、信頼性、充実したITサービス、データアクセスの柔軟性の向上、運用速度の高速化といったメリットから、クラウドインフラの導入を増やしています。Cloud Industry Forumによると、SMEsは主に費用対効果の高いビジネスモデルと仮想ネットワーキングおよびストレージオプションを求めてクラウドを採用する傾向があります。

**市場の主な阻害要因**

市場の成長を制限する要因も存在します。

一つは、**グローバル標準の欠如**です。インフラストラクチャ・アズ・ア・サービス市場におけるグローバルな標準規格の欠如は、市場拡大を制限する一因となっています。クラウドサービスの相互運用性、データポータビリティ、セキュリティに関する統一された基準がないため、企業は特定のベンダーにロックインされるリスクに直面したり、異なるクラウドプロバイダー間での移行やマルチクラウド戦略の導入が複雑になったりする可能性があります。

次に、**プライバシーとセキュリティへの懸念**です。近年、パブリッククラウドにおけるハッキングやセキュリティ侵害が大幅に増加しており、ステークホルダーの情報やプライベートデータの保護に関する懸念が、多くの産業セクターにおけるクラウドインフラ導入の主要な抑制要因と見なされています。組織的、物理的、技術的、コンプライアンス上のセキュリティリスクやデータ侵害は、市場成長を阻害する主な要因の一部です。さらに、拡張されたセキュリティサービスには追加費用がかかるため、ユーザーのクラウド導入プロセスを妨げる可能性があります。

最後に、**未開発地域におけるITインフラの不足**が挙げられます。世界経済フォーラムによると、アジア太平洋、ラテンアメリカ、中東、アフリカなどの地域の一部の国々は、まだ豊富なITインフラとデジタルコンテンツを持つ技術先進ハブへと変革を遂げていません。これにより、今後数年間、市場の進展が妨げられると予想されます。インターネット普及率の低さ、電力供給の不安定さ、デジタルリテラシーの不足などが、インフラストラクチャ・アズ・ア・サービスの採用を妨げています。

**市場の機会**

市場には魅力的な成長機会も存在します。

最も顕著な機会の一つは、**AI(人工知能)とインフラストラクチャ・アズ・ア・サービスの統合**です。AI、機械学習、ビッグデータ分析には、膨大な計算能力とストレージが必要です。インフラストラクチャ・アズ・ア・サービスは、これらのAIワークロードを実行し、モデルをトレーニングし、大量のデータを効率的に処理するためのスケーラブルでオンデマンドのインフラストラクチャを提供します。

**中小企業(SMEs)によるインフラストラクチャ・アズ・ア・サービス需要の増加**も大きな機会です。SMEsは、費用対効果の高いビジネスモデル、仮想ネットワーキングおよびストレージオプション、改善された顧客サポート、強化されたビジネス継続性、および従来のITインフラの置き換えといったメリットを求めてインフラストラクチャ・アズ・ア・サービスを採用しており、SMEs市場は広大であり、インフラストラクチャ・アズ・ア・サービスのメリットに対する認識が高まるにつれて、その導入は市場成長を大きく後押しするでしょう。

**新たなクラウドアプリケーションの出現**も成長を促進します。ドキュメントストレージ、ネットワークセキュリティ、仮想データセンター、その他多くの運用ニーズがクラウドアプリケーションを通じて実行されるようになっていることも、インフラストラクチャ・アズ・ア・サービス市場に潜在的な成長余地を生み出しています。

さらに、**国際的なプレイヤーによるアジア太平洋地域への拡大**は、未開拓市場に対応するための重要な戦略となっています。この地域は、急速な経済成長、IT支出の増加、および巨大な人口基盤を背景に、インフラストラクチャ・アズ・ア・サービス市場にとって非常に魅力的な機会を提供しています。

**セグメント分析**

**コンポーネント別:**

グローバルなインフラストラクチャ・アズ・ア・サービス市場は、ストレージ、ネットワーク、コンピューティング、およびその他のコンポーネントに分類されます。

* **コンピューティング:** このセグメントは市場への最大の貢献者であり、予測期間中に年平均成長率(CAGR)22.9%で成長すると推定されています。仮想コンピューティング市場は、信頼性の高いパフォーマンス、オンデマンドのAPI(Application Programming Interfaces)、物理的に隔離されたネットワークのセキュリティに対する需要の増加によって牽引されます。従量課金制モデルとクラウドオーケストレーションサービスの選好が高まっていることから、政府・教育、製造、ヘルスケア、小売など、多くの産業分野が主にクラウドコンピューティングを選択しており、これが市場成長をさらに加速させると期待されています。

* **ストレージ:** IaaSにおけるストレージは、企業のデータ管理戦略において不可欠な要素です。大量のデータを安全かつコスト効率よく保存し、必要に応じて迅速にアクセスできる能力は、ビッグデータ分析、バックアップ、アーカイブなどのニーズに対応するために極めて重要です。

* **ネットワーク:** 仮想ネットワークコンポーネントは、IaaS環境内でコンピューティングとストレージリソースを安全かつ効率的に接続するために不可欠です。仮想プライベートクラウド(VPC)、VPN、ロードバランサー、ファイアウォールなどのサービスを通じて、企業は独自のネットワークトポロジーを構築し、セキュリティポリシーを適用できます。

**デプロイメントモデル別:**

グローバルなインフラストラクチャ・アズ・ア・サービス市場は、プライベート、パブリック、およびハイブリッドモデルに分類されます。

* **ハイブリッドモデル:** このセグメントは市場への最大の貢献者であり、予測期間中に年平均成長率(CAGR)23.8%で成長すると推定されています。ハイブリッドモデルは、パブリッククラウドのスケーラビリティとコスト効率、およびプライベートクラウドのセキュリティと制御を組み合わせることで、多くの企業にとって最適な選択肢となっています。データの主権、セキュリティ、コンプライアンス、および移行に伴うプライベートモデルの高いコストが市場成長を妨げる可能性がある一方で、中小企業や大企業を含む多くのユーザーは、機密性の高い顧客情報を含むITインフラを維持するために、安全なクラウドスペースを選択しています。

* **パブリックモデル:** パブリッククラウドは、サードパーティのプロバイダーがインフラを所有・運用し、インターネットを通じて複数の顧客にサービスを提供するモデルです。その最大の利点は、無限に近いスケーラビリティ、従量課金制、そして最小限の管理負担です。

* **プライベートモデル:** プライベートクラウドは、単一の組織専用に構築・運用されるクラウドインフラです。これは、オンプレミスで構築することも、サードパーティプロバイダーによってホストすることも可能です。プライベートモデルは、厳格なセキュリティ要件、データ主権、および特定の規制コンプライアンスを満たす必要がある企業に適しています。

**ユーザータイプ別:**

グローバルなインフラストラクチャ・アズ・ア・サービス市場は、中小企業(SMEs)と大企業に分類されます。

* **大企業:** このセグメントは市場への最大の貢献者であり、予測期間中に年平均成長率(CAGR)20.7%で成長すると推定されています。大企業は通常、独自のデータセンターへのアクセスを持っていますが、オンプレミスからクラウドへの移行がこの市場を牽引するトレンドとなっています。世界的に見て、大企業はIT支出をクラウドベースのアプリケーションサービスへとシフトさせており、これがハイブリッドソリューションへの需要を促進し、大企業が従量課金制モデルのインフラストラクチャ・アズ・ア・サービスを採用するのを助けています。

* **中小企業(SMEs):** 中小企業は、インフラストラクチャ・アズ・ア・サービスが提供する費用対効果、アクセシビリティ、およびスケーラビリティから大きな恩恵を受けています。限られたIT予算と専門知識を持つSMEsにとって、IaaSはエンタープライズグレードのITインフラを資本投資なしで利用できる機会を提供します。

**産業分野別:**

グローバルなインフラストラクチャ・アズ・ア・サービス市場は、銀行・金融サービス・保険(BFSI)、政府・教育、ヘルスケア、電気通信・IT、小売、製造、メディア・エンターテイメント、およびその他の産業分野に分類されます。

* **電気通信・IT:** このセグメントは市場への最大の貢献者であり、予測期間中に年平均成長率(CAGR)21%で成長すると推定されています。電気通信・IT組織におけるIaaSの導入は、物理インフラのスタッフ支出とメンテナンスコストの削減により著しく増加しています。モバイルブロードバンドとビッグデータの利用増加が、電気通信セクターにおけるIaaSの必要性を推進しています。

* **銀行・金融サービス・保険(BFSI):** BFSIセクターは、コスト削減、データ保護、災害復旧サービスといったインフラストラクチャ・アズ・ア・サービスのメリットから大規模な導入を進めています。この業界は、ステークホルダーの機密ビジネス情報を保持する傾向があり、データプライバシーとクライアント情報の保護が極めて重要です。

* **政府・教育:** 政府機関や教育機関は、公共サービスのデジタル化、教育プラットフォームの提供、研究データの管理などにインフラストラクチャ・アズ・ア・サービスを活用しています。

* **ヘルスケア:** ヘルスケア分野では、電子カルテ、医療画像、研究データなどの機密情報を安全に管理するためにIaaSが利用されています。

* **小売:** 小売業界は、eコマースプラットフォーム、在庫管理システム、顧客関係管理(CRM)、データ分析などにインフラストラクチャ・アズ・ア・サービスを導入し、顧客体験の向上と運用効率の最適化を図っています。

* **製造:** 製造業では、サプライチェーン管理、IoTデータ処理、CAD/CAMアプリケーション、工場自動化などにIaaSが利用されています。

* **メディア・エンターテイメント:** この業界は、コンテンツの作成、ストレージ、配信、ストリーミングサービス、レンダリングなどに膨大なコンピューティングリソースとストレージを必要とします。

**地域分析**

グローバルなインフラストラクチャ・アズ・ア・サービス市場は、北米、アジア太平洋、ヨーロッパ、およびLAMEA(ラテンアメリカ、中東、アフリカ)の地域で分析されています。

* **北米:** 北米は最も高い収益貢献者であり、年平均成長率(CAGR)21.3%で成長すると推定されています。この地域は、インフラストラクチャ・アズ・ア・サービス技術の導入に適した十分なインフラストラクチャ開発を提供しています。主要ベンダーは、世界的な市場プレゼンスを強化するために、革新的なソリューションの開発、戦略的提携、および地理的拡大に注力しています。BFSIおよび政府産業は、予測期間中にインフラストラクチャ・アズ・ア・サービス市場を支配すると予想されています。低コストのクラウドインフラ開発と迅速なネットワークアクセシビリティへの需要の急増が、北米市場の主な推進要因です。

* **ヨーロッパ:** ヨーロッパは2番目に大きな地域であり、2030年までに1,050億米ドルの予想価値に達し、CAGR 23.4%を記録すると予測されています。費用対効果の高いソリューションの導入が増加し、主要な市場プレイヤーの間でインフラストラクチャ・アズ・ア・サービスのメリットに関する意識が高まっているため、ヨーロッパのインフラストラクチャ・アズ・ア・サービス市場は実質的な成長率で成長しています。ヨーロッパ地域全体での高いインターネット普及率(87.7%)が市場成長を後押ししており、欧州委員会もクラウドサービス切り替えに関する関連規制を開発するためのイニシアティブを取っています。

* **アジア太平洋:** アジア太平洋は3番目に大きな地域ですが、インフラストラクチャ・アズ・ア・サービス市場で最も高い成長を遂げると予想されています。これは、4G接続を含む高速インターネット接続の普及、巨大な人口基盤、電気通信・ITサービスプロバイダー間の競争の激化、GDPの増加に起因しています。アジア太平洋地域の通信事業者は、異なるクラウドサービスプロバイダーと提携し、単一のクラウドサービスを提供しており、これが市場成長を促進しています。

* **LAMEA (ラテンアメリカ、中東、アフリカ):** LAMEA地域は、ITインフラの不足やICT導入の遅れといった課題を抱えており、これが市場成長をある程度阻害すると予想されています。しかし、デジタル化の潜在的需要は大きく、今後のインフラ整備や経済成長に伴い、インフラストラクチャ・アズ・ア・サービス市場の新たなフロンティアとなる可能性を秘めています。

**結論**

グローバルなインフラストラクチャ・アズ・ア・サービス市場は、その費用対効果、スケーラビリティ、およびデータアクセシビリティの向上といった本質的なメリットにより、今後も力強い成長を続けると予測されます。AIとの統合や中小企業からの需要増加といった新たな機会が市場拡大を促進する一方で、セキュリティ懸念やグローバル標準の欠如といった課題への対応も不可欠です。主要なクラウドプロバイダーによる継続的な技術革新と地域ごとの戦略的アプローチが、このダイナミックな市場の未来を形成していくでしょう。

Report Coverage & Structure

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のインフラストラクチャ・アズ・ア・サービス市場規模分析

- 世界のインフラストラクチャ・アズ・ア・サービス市場概要

- コンポーネントタイプ別

- 概要

- コンポーネントタイプ別金額

- ストレージ

- 金額別

- ネットワーク

- 金額別

- コンピューティング

- 金額別

- その他

- 金額別

- 展開モデル別

- 概要

- 展開モデル別金額

- プライベート

- 金額別

- パブリック

- 金額別

- ハイブリッド

- 金額別

- ユーザータイプ別

- 概要

- ユーザータイプ別金額

- 中小企業

- 金額別

- 大企業

- 金額別

- 産業分野別

- 概要

- 産業分野別金額

- BFSI

- 金額別

- 政府 & 教育

- 金額別

- ヘルスケア

- 金額別

- 通信 & IT

- 金額別

- 小売

- 金額別

- 製造

- 金額別

- メディア & エンターテイメント

- 金額別

- その他

- 金額別

- コンポーネントタイプ別

- 世界のインフラストラクチャ・アズ・ア・サービス市場概要

- 北米市場分析

- 概要

- コンポーネントタイプ別

- 概要

- コンポーネントタイプ別金額

- ストレージ

- 金額別

- ネットワーク

- 金額別

- コンピューティング

- 金額別

- その他

- 金額別

- 展開モデル別

- 概要

- 展開モデル別金額

- プライベート

- 金額別

- パブリック

- 金額別

- ハイブリッド

- 金額別

- ユーザータイプ別

- 概要

- ユーザータイプ別金額

- 中小企業

- 金額別

- 大企業

- 金額別

- 産業分野別

- 概要

- 産業分野別金額

- BFSI

- 金額別

- 政府 & 教育

- 金額別

- ヘルスケア

- 金額別

- 通信 & IT

- 金額別

- 小売

- 金額別

- 製造

- 金額別

- メディア & エンターテイメント

- 金額別

- その他

- 金額別

- 米国

- コンポーネントタイプ別

- 概要

- コンポーネントタイプ別金額

- ストレージ

- 金額別

- ネットワーク

- 金額別

- コンピューティング

- 金額別

- その他

- 金額別

- 展開モデル別

- 概要

- 展開モデル別金額

- プライベート

- 金額別

- パブリック

- 金額別

- ハイブリッド

- 金額別

- ユーザータイプ別

- 概要

- ユーザータイプ別金額

- 中小企業

- 金額別

- 大企業

- 金額別

- 産業分野別

- 概要

- 産業分野別金額

- BFSI

- 金額別

- 政府 & 教育

- 金額別

- ヘルスケア

- 金額別

- 通信 & IT

- 金額別

- 小売

- 金額別

- 製造

- 金額別

- メディア & エンターテイメント

- 金額別

- その他

- 金額別

- コンポーネントタイプ別

- カナダ

- 欧州市場分析

- 概要

- コンポーネントタイプ別

- 概要

- コンポーネントタイプ別金額

- ストレージ

- 金額別

- ネットワーク

- 金額別

- コンピューティング

- 金額別

- その他

- 金額別

- 展開モデル別

- 概要

- 展開モデル別金額

- プライベート

- 金額別

- パブリック

- 金額別

- ハイブリッド

- 金額別

- ユーザータイプ別

- 概要

- ユーザータイプ別金額

- 中小企業

- 金額別

- 大企業

- 金額別

- 産業分野別

- 概要

- 産業分野別金額

- BFSI

- 金額別

- 政府 & 教育

- 金額別

- ヘルスケア

- 金額別

- 通信 & IT

- 金額別

- 小売

- 金額別

- 製造

- 金額別

- メディア & エンターテイメント

- 金額別

- その他

- 金額別

- 英国

- コンポーネントタイプ別

- 概要

- コンポーネントタイプ別金額

- ストレージ

- 金額別

- ネットワーク

- 金額別

- コンピューティング

- 金額別

- その他

- 金額別

- 展開モデル別

- 概要

- 展開モデル別金額

- プライベート

- 金額別

- パブリック

- 金額別

- ハイブリッド

- 金額別

- ユーザータイプ別

- 概要

- ユーザータイプ別金額

- 中小企業

- 金額別

- 大企業

- 金額別

- 産業分野別

- 概要

- 産業分野別金額

- BFSI

- 金額別

- 政府 & 教育

- 金額別

- ヘルスケア

- 金額別

- 通信 & IT

- 金額別

- 小売

- 金額別

- 製造

- 金額別

- メディア & エンターテイメント

- 金額別

- その他

- 金額別

- コンポーネントタイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- コンポーネントタイプ別

- 概要

- コンポーネントタイプ別金額

- ストレージ

- 金額別

- ネットワーク

- 金額別

- コンピューティング

- 金額別

- その他

- 金額別

- 展開モデル別

- 概要

- 展開モデル別金額

- プライベート

- 金額別

- パブリック

- 金額別

- ハイブリッド

- 金額別

- ユーザータイプ別

- 概要

- ユーザータイプ別金額

- 中小企業

- 金額別

- 大企業

- 金額別

- 産業分野別

- 概要

- 産業分野別金額

- BFSI

- 金額別

- 政府 & 教育

- 金額別

- ヘルスケア

- 金額別

- 通信 & IT

- 金額別

- 小売

- 金額別

- 製造

- 金額別

- メディア & エンターテイメント

- 金額別

- その他

- 金額別

- 中国

- コンポーネントタイプ別

- 概要

- コンポーネントタイプ別金額

- ストレージ

- 金額別

- ネットワーク

- 金額別

- コンピューティング

- 金額別

- その他

- 金額別

- 展開モデル別

- 概要

- 展開モデル別金額

- プライベート

- 金額別

- パブリック

- 金額別

- ハイブリッド

- 金額別

- ユーザータイプ別

- 概要

- ユーザータイプ別金額

- 中小企業

- 金額別

- 大企業

- 金額別

- 産業分野別

- 概要

- 産業分野別金額

- BFSI

- 金額別

- 政府 & 教育

- 金額別

- ヘルスケア

- 金額別

- 通信 & IT

- 金額別

- 小売

- 金額別

- 製造

- 金額別

- メディア & エンターテイメント

- 金額別

- その他

- 金額別

- コンポーネントタイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- コンポーネントタイプ別

- 概要

- コンポーネントタイプ別金額

- ストレージ

- 金額別

- ネットワーク

- 金額別

- コンピューティング

- 金額別

- その他

- 金額別

- 展開モデル別

- 概要

- 展開モデル別金額

- プライベート

- 金額別

- パブリック

- 金額別

- ハイブリッド

- 金額別

- ユーザータイプ別

- 概要

- ユーザータイプ別金額

- 中小企業

- 金額別

- 大企業

- 金額別

- 産業分野別

- 概要

- 産業分野別金額

- BFSI

- 金額別

- 政府 & 教育

- 金額別

- ヘルスケア

- 金額別

- 通信 & IT

- 金額別

- 小売

- 金額別

- 製造

- 金額別

- メディア & エンターテイメント

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- コンポーネントタイプ別

- 概要

- コンポーネントタイプ別金額

- ストレージ

- 金額別

- ネットワーク

- 金額別

- コンピューティング

- 金額別

- その他

- 金額別

- 展開モデル別

- 概要

- 展開モデル別金額

- プライベート

- 金額別

- パブリック

- 金額別

- ハイブリッド

- 金額別

- ユーザータイプ別

- 概要

- ユーザータイプ別金額

- 中小企業

- 金額別

- 大企業

- 金額別

- 産業分野別

- 概要

- 産業分野別金額

- BFSI

- 金額別

- 政府 & 教育

- 金額別

- ヘルスケア

- 金額別

- 通信 & IT

- 金額別

- 小売

- 金額別

- 製造

- 金額別

- メディア & エンターテイメント

- 金額別

- その他

- 金額別

- コンポーネントタイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- コンポーネントタイプ別

- 概要

- コンポーネントタイプ別金額

- ストレージ

- 金額別

- ネットワーク

- 金額別

- コンピューティング

- 金額別

- その他

- 金額別

- 展開モデル別

- 概要

- 展開モデル別金額

- プライベート

- 金額別

- パブリック

- 金額別

- ハイブリッド

- 金額別

- ユーザータイプ別

- 概要

- ユーザータイプ別金額

- 中小企業

- 金額別

- 大企業

- 金額別

- 産業分野別

- 概要

- 産業分野別金額

- BFSI

- 金額別

- 政府 & 教育

- 金額別

- ヘルスケア

- 金額別

- 通信 & IT

- 金額別

- 小売

- 金額別

- 製造

- 金額別

- メディア & エンターテイメント

- 金額別

- その他

- 金額別

- ブラジル

- コンポーネントタイプ別

- 概要

- コンポーネントタイプ別金額

- ストレージ

- 金額別

- ネットワーク

- 金額別

- コンピューティング

- 金額別

- その他

- 金額別

- 展開モデル別

- 概要

- 展開モデル別金額

- プライベート

- 金額別

- パブリック

- 金額別

- ハイブリッド

- 金額別

- ユーザータイプ別

- 概要

- ユーザータイプ別金額

- 中小企業

- 金額別

- 大企業

- 金額別

- 産業分野別

- 概要

- 産業分野別金額

- BFSI

- 金額別

- 政府 & 教育

- 金額別

- ヘルスケア

- 金額別

- 通信 & IT

- 金額別

- 小売

- 金額別

- 製造

- 金額別

- メディア & エンターテイメント

- 金額別

- その他

- 金額別

- コンポーネントタイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競争環境

- インフラストラクチャ・アズ・ア・サービス市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- Amazon Web Services Inc.

- 概要

- 企業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Alibaba Group Holding Limited

- Microsoft Corporation

- IBM Corporation

- Redcentric plc.

- Google Inc.

- Oracle Corporation

- EMC Corporation

- Rackspace Inc.

- Hewlett Packard Enterprise

- Amazon Web Services Inc.

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次データ

- 二次および一次調査

- 主要な業界インサイト

- 市場規模の推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

インフラストラクチャ・アズ・ア・サービス(IaaS)は、クラウドコンピューティングの主要な提供モデルの一つであり、インターネットを通じて仮想化されたコンピューティングリソースを提供するサービス形態を指します。このサービスを利用することで、顧客は物理的なサーバーやネットワーク機器、ストレージといったITインフラストラクチャを自ら購入、設置、管理することなく、必要な時に必要なだけ仮想マシン、ストレージ、ネットワークなどの基盤リソースを利用できます。一般的には、実際に利用した量に応じて料金を支払う従量課金制が採用されており、高い柔軟性とコスト効率を実現することが可能です。企業や開発者は、基盤となるインフラの運用負担から解放され、OS、ミドルウェア、アプリケーションといった上位レイヤーの管理や、自社のビジネスロジックの開発に集中できるようになります。これにより、ITリソースの調達と展開を迅速化し、市場の変化に素早く対応できる点が大きなメリットです。

このインフラストラクチャ・アズ・ア・サービスには、その提供形態によっていくつかの種類が存在します。最も広く利用されているのが「パブリックIaaS」で、Amazon Web Services (AWS)のEC2、Microsoft AzureのVirtual Machines、Google Cloud PlatformのCompute Engineなどが代表例です。これらは、不特定多数のユーザーが共有する大規模なインフラストラクチャ上でサービスが提供され、極めて高いスケーラビリティと手軽さが特徴です。一方で、「プライベートIaaS」は、特定の組織専用に構築されたインフラストラクチャ上でサービスが提供されます。自社のデータセンター内に構築する場合もあれば、外部のプロバイダーが専用環境として提供する場合もあり、より高度なセキュリティ要件やカスタマイズ性が求められる場合に選択されます。さらに、これらパブリックIaaSとプライベートIaaSを組み合わせて利用する「ハイブリッドIaaS」も広く採用されており、ワークロードの特性や機密性に応じて最適な環境を使い分けることで、柔軟性とセキュリティのバランスを取ることが可能になります。

IaaSの用途は非常に多岐にわたります。ウェブサイトやウェブアプリケーションのホスティング環境として利用されることが多く、アクセス量の変動に応じてリソースを柔軟に拡張・縮小できる点が大きな利点です。また、ソフトウェアの開発およびテスト環境の構築にも適しており、必要な時に迅速に環境を立ち上げ、不要になればすぐに破棄できるため、開発サイクルの高速化に貢献します。ビッグデータ分析や機械学習といった大量の計算リソースを必要とするワークロードにもIaaSは活用され、短期間で大規模な処理を実行することができます。さらに、災害復旧(DR)やバックアップの基盤としても重要であり、物理的な障害発生時にも迅速にサービスを復旧させるための冗長性を提供します。エンタープライズアプリケーションの実行基盤や、研究開発における高性能コンピューティング(HPC)の環境としても利用され、現代の多様なITニーズを支えています。

IaaSを支える、あるいはIaaS上で活用される関連技術も多岐にわたります。その根幹をなすのが「仮想化技術」であり、ハイパーバイザーと呼ばれるソフトウェアが物理サーバーのリソースを仮想マシンに分割し、独立した環境を提供します。これにより、複数の仮想マシンが単一の物理ハードウェア上で動作し、リソースの効率的な利用が可能になります。また、IaaS上でアプリケーションを効率的にデプロイ・管理するために、「コンテナ技術」が広く利用されています。DockerやKubernetesといった技術は、アプリケーションとその実行環境をパッケージ化し、IaaS環境の差異を吸収して一貫した動作を保証します。さらに、インフラストラクチャの構築と管理をコードとして記述する「Infrastructure as Code (IaC)」の概念もIaaSと密接に関連しており、TerraformやAnsibleなどのツールを用いることで、インフラのプロビジョニングと構成管理を自動化し、一貫性と再現性を高めることができます。ネットワーク面では、ソフトウェア定義ネットワーク(SDN)や仮想プライベートクラウド(VPC)といった技術が、柔軟でセキュアなネットワーク環境の構築を可能にしています。ストレージに関しても、ブロックストレージ、オブジェクトストレージ、ファイルストレージといった多様なサービスが提供され、用途に応じた選択が可能です。セキュリティ技術としては、IDアクセス管理(IAM)、ネットワークセキュリティグループ、暗号化などがIaaS環境の安全性を確保するために不可欠です。これらの先進技術が組み合わさることで、IaaSは現代のITインフラストラクチャにおいて不可欠な存在となっています。