マネージドインフラストラクチャサービス市場規模とシェア分析-成長トレンドと予測(2025年~2030年)

マネージドインフラストラクチャサービス市場レポートは、展開モデル(オンプレミスおよびクラウド)、サービスタイプ(デスクトップおよび印刷サービス、サーバー管理など)、組織規模(大企業、中小企業)、エンドユーザー業種(BFSI、ITおよび通信、ヘルスケアおよびライフサイエンスなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マネージドインフラストラクチャサービス市場の概要

本レポートは、マネージドインフラストラクチャサービス市場について、展開モデル(オンプレミス、クラウド)、サービスタイプ(デスクトップ・プリントサービス、サーバー管理など)、組織規模(大企業、中小企業)、エンドユーザー業種(BFSI、IT・通信、ヘルスケア・ライフサイエンスなど)、および地域別に分析し、2025年から2030年までの成長トレンドと予測を米ドル建てで提供しています。

市場概要

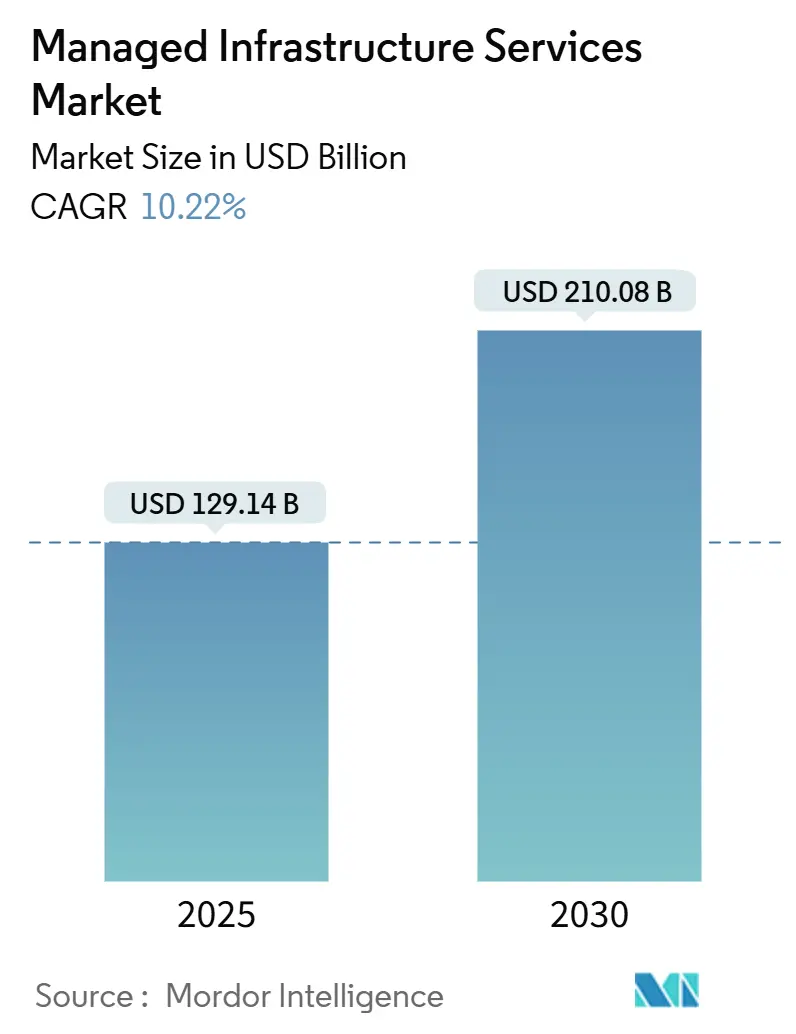

調査期間は2019年から2030年です。市場規模は2025年に1,291.4億米ドル、2030年には2,100.8億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は10.22%と見込まれています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度と評価されています。

市場分析

マネージドインフラストラクチャサービス市場は、2025年の1,291.4億米ドルから2030年には2,100.8億米ドルへと成長し、CAGR 10.22%で拡大すると予測されています。この成長は、企業がAI、ゼロトラストセキュリティ、エッジオーケストレーションをサービス契約に直接組み込む、消費ベースのITモデルへの決定的な移行を反映しています。

2024年の収益では、クラウド展開モデルが64.51%を占め、ソフトウェア定義型でAPI駆動型のアーキテクチャが従来のインフラ境界を解消していることを示しています。サービスタイプ別では、サーバー管理サービスが34.72%を占めましたが、自動化がルーチン管理タスクを急速に置き換えています。組織規模別では、大企業が2024年の需要の70.62%を占めましたが、中小企業は成果ベースの価格設定が初期投資の障壁をなくすことで、最も急速に成長している顧客グループとなっています。地域別では、北米が2024年に39.89%の市場シェアでリードしましたが、アジア太平洋地域は製造業のデジタル化とソブリンクラウドの義務化により、10.99%のCAGRで世界的な成長を牽引しています。

主要なレポートのポイント

* 展開モデル別: 2024年にはクラウドサービスがマネージドインフラストラクチャサービス市場シェアの64.51%を占め、ハイブリッド展開は2030年までに11.36%のCAGRを記録すると予測されています。

* サービスタイプ別: 2024年にはサーバー管理がマネージドインフラストラクチャサービス市場規模の34.72%を占め、エッジおよびIoT管理は2030年までに10.78%のCAGRで成長すると予想されています。

* 組織規模別: 2024年には大企業がマネージドインフラストラクチャサービス市場の収益の70.62%を占めましたが、中小企業は2030年までに11.47%のCAGRで拡大すると予測されています。

* エンドユーザー業種別: 2024年には銀行、金融サービス、保険(BFSI)がマネージドインフラストラクチャサービス市場の収益シェアの29.72%でリードし、ヘルスケアは2025年から2030年の間に10.60%のCAGRで成長する見込みです。

* 地域別: 2024年には北米がマネージドインフラストラクチャサービス市場の収益の39.89%を維持し、アジア太平洋地域は2030年までに10.99%のCAGRを記録すると予測されています。

グローバルマネージドインフラストラクチャサービス市場のトレンドと洞察(推進要因)

* Everything-as-a-Service (XaaS) ビジネスモデルへの移行: 企業は、インフラ支出を実際の使用量に連動させる従量課金制の契約を好み、AIワークロードの弾力的なスケーリングを可能にしています。プロバイダーは、複数のテナントの需要を集約してハイパースケーラーの割引容量を確保し、コスト削減を顧客に還元しながら利益を維持しています。成果ベースの価格設定は、料金を取引量などのビジネス指標に結びつけ、パフォーマンスリスクをサプライヤーに転嫁します。

* クラウドネイティブアプリケーションのモダナイゼーションの加速: マイクロサービス、コンテナ、サーバーレス機能を中心にレガシーポートフォリオを再構築することで、インフラとアプリケーションを組み合わせたエンゲージメントに対する持続的な需要が生まれています。Kubernetesの採用はオーケストレーションを標準化しますが、大規模な運用を複雑化させ、プロバイダーがクラスターの乱立を制御されたパイプラインと統合された可観測性で隠蔽するニッチを開拓しています。

* ハイブリッド環境におけるゼロトラストセキュリティフレームワークの必要性: ワークロードが複数のクラウド、データセンター、エッジノードにまたがるにつれて、境界防御が侵食され、すべてのインターフェースでID中心のアクセスポリシーが強制されるようになっています。NIST CSFやISO 27001などの規制体制は、ゼロトラストをベストプラクティスからコンプライアンス義務へと引き上げています。マネージドプロバイダーは、脅威を隔離し、ポリシーをリアルタイムで適用するセキュリティオーケストレーション、自動化、応答プラットフォームに投資しています。

* インダストリー4.0展開のためのエッジ・ツー・コアオーケストレーション: スマートファクトリーは、低遅延分析、予知保全、リアルタイム品質管理のためにエッジインフラを展開しますが、より深い洞察のためには依然として集中型エンジンに依存しています。プロバイダーは、セキュリティや稼働時間を犠牲にすることなく、分散ノード間でワークロードの配置、ファームウェアの更新、データパイプラインを調和させる必要があります。アジア太平洋地域の製造拠点は、エッジイノベーションの試金石となっています。

阻害要因

* ハイパースケーラーの「オペレーターロックイン」リスクの増大: 独自のサーバーレス、AI、データサービスとの深い統合はパフォーマンスを向上させますが、切り替えコストを増大させます。エグレス料金やコードのリファクタリングのハードルは後になって表面化し、クラウドの柔軟性に対する認識を損なっています。企業は、ワークロードのポータビリティを維持するための契約上の保護措置とアーキテクチャパターンを要求しており、マルチクラウドの熟練度がベンダー選定基準として重要になっています。

* 従来のMSPからクラウドプロバイダーへの人材流出: ハイパースケーラーは、株式パッケージや最先端のプロジェクトでシニアエンジニアを引きつけ、従来型プロバイダーからスキルの深さを奪っています。賃金インフレはサービスパートナーに価格引き上げか利益率圧迫を強いています。知識のギャップはサービス品質を低下させ、ブランド価値を損なうSLA違反のリスクを高める可能性があります。

* 高度に規制されたセクターにおけるデータ主権の障壁: EUの規制が先行し、アジア太平洋地域やMEA地域にも拡大しています。

* サイバー保険料の高騰によるTCOメリットの低下: 世界的に影響があり、北米とEUで最も影響が大きいとされています。

セグメント分析

* 展開モデル別:クラウドの優位性がマルチクラウドの複雑性を加速

2024年の収益の64.51%をクラウド展開が占め、このセグメントがマネージドインフラストラクチャサービス市場シェアの最大の割合を占めています。このセグメントは2030年までに11.36%のCAGRを記録し、市場規模を2,100.8億米ドルへと押し上げると予測されています。弾力性、従量課金制、グローバルなリーチにより、企業はコアワークロードを移行しますが、多様なコンプライアンス体制がハイブリッドおよびマルチクラウドアーキテクチャを引き起こし、少数のクライアントしか単独で管理できません。プロバイダーは、ポリシー管理、コスト分析、ワークロード配置をクラウド間で統合することで、戦略的な重要性を増しています。

* サービスタイプ別:サーバー管理がAI駆動型自動化へと進化

サーバー管理は2024年の収益の34.72%を占め、マネージドインフラストラクチャサービス市場の歴史的な核をなしています。しかし、AIベースの可観測性と自己修復スクリプトがほとんどのインシデントを修復し、手動のチケット量を削減しています。基本的な管理がコモディティ化するにつれて、プロバイダーは予測保守、容量予測、持続可能性レポートをアップセルし、クライアントあたりの市場規模を拡大しています。エッジおよびIoT管理は、10.78%のCAGRで最も急速に成長しているサービスであり、工場やヘルスケアにおけるデバイス展開の急増に対応しています。

* 組織規模別:消費ベースモデルによる中小企業の採用加速

大企業は2024年の収益の70.62%を生み出し、特注のアーキテクチャと専任のアカウントチームへの優先的なアクセスを維持しています。彼らの複雑な環境と規制上の監視は、深い統合とカスタムガバナンスを必要とし、平均取引規模を高く保っています。一方、中小企業は11.47%のCAGRで支出を拡大すると予測されており、マネージドインフラストラクチャサービス市場における民主化の物語を強化しています。中小企業は、クラウドコンピューティング、IAM、バックアップを月額サブスクリプションにパッケージ化した標準化されたバンドルを採用し、設備投資を回避しています。

* エンドユーザー業種別:ヘルスケアのデジタル化がエッジコンピューティング需要を牽引

銀行、金融サービス、保険(BFSI)は、リアルタイムの不正分析と規制自動化の要件に牽引され、2024年の収益の29.72%を占めました。ゼロトラストアーキテクチャと高可用性SLAは、アウトソーシングの決定を支え、市場規模を安定させる長期契約を固定しています。ヘルスケアは10.60%のCAGRで成長すると予測されており、最も急速に進展する業種となっています。AIによる診断支援、遠隔監視、電子カルテのモダナイゼーションは、クラウド推論エンジンと同期するセキュアなエッジゲートウェイに依存しています。

地域分析

* 北米: 2024年の収益の39.89%を維持し、成熟したクラウドインフラと豊富なエンジニアリング人材、規制の明確さを兼ね備えています。集中型のハイパースケーラー地域は、遅延を削減し、AI駆動型可観測性などの高度なサービスを可能にしています。2024年に発表された300億米ドルのグローバルAIインフラ投資パートナーシップは、データセンターの継続的な構築を示唆しており、サービスオーケストレーションのための新たな容量を提供しています。

* アジア太平洋: 全地域の中で最も速い10.99%のCAGRを記録すると予測されています。中国、インド、東南アジアの製造ハブでは、エッジ・ツー・コアオーケストレーションを必要とするスマートファクトリープロジェクトが展開されており、ソブリンクラウドポリシーはローカライズされたホスティングを要求しています。断片化された規制環境と多言語サポート要件に対応できるプロバイダーは、大きな成功を収めています。

* ヨーロッパ: 厳格なデータ保護と新たなAIガバナンス体制の下で着実な成長を記録しています。プロバイダーは、GDPRおよび予想されるAI法案の義務を満たすために、ローカルデータセンター、グリーン電力調達、コンプライアンスツールに投資しています。持続可能性へのコミットメントは、炭素排出量を考慮したワークロード配置とライフサイクルレポートに対する需要を増幅させています。

競争環境

マネージドインフラストラクチャサービス市場は依然として中程度に細分化されていますが、既存企業がクラウドネイティブな専門知識を獲得するにつれて統合が加速しています。Accentureのような従来のインテグレーターは、2024年にNavisiteのマルチクラウド運用を吸収することでポートフォリオを強化しました。インフラの老舗企業もこれに続き、IBMはHashiCorpを64億米ドルで買収し、Infrastructure-as-Codeの自動化を組み込み、マルチクラウドオーケストレーションを強化しました。

技術的な差別化は、自律運用、ゼロトラストセキュリティ、持続可能性分析へと移行しています。プロバイダーは、AIベースの可観測性、宣言型構成管理、炭素会計を統合プラットフォームに組み込み、手作業を減らし、SLAコンプライアンスを向上させています。ISO 27001やSOC 2 Type IIなどの業界認証は必須条件であり、HITRUSTやPCI DSSなどのセクター固有の認証は高い参入障壁と価格プレミアムを生み出しています。将来的には、AI駆動型持続可能性最適化、ソブリンクラウドコンプライアンス管理、5Gエッジオーケストレーションにおけるホワイトスペースの機会が新たな破壊的企業を惹きつけています。

主要企業

* 富士通株式会社

* Dell Technologies Inc.

* Hewlett Packard Enterprise

* Cisco Systems, Inc.

* International Business Machines Corporation

最近の業界動向

* 2025年6月: Igneo Infrastructure Partnersは、エッジ対応データセンターおよびマネージドサービスの容量を拡大するため、US Signalを買収することに合意しました。

* 2025年6月: NWN Corporationは、AIを活用したサイバーセキュリティおよびインテリジェントインフラストラクチャの提供を拡大するため、InterVision Systemsを買収しました。

* 2025年4月: WatchGuardは、MSPの30%が自動化とコンプライアンス需要を背景に、2025年に20%以上の収益成長を予測していると報告しました。

* 2025年2月: DXC TechnologyはSkanska ABと提携し、Azureクラウド管理とゼロトラストセキュリティを組み込み、ヨーロッパと米国におけるグローバルIT運用を近代化しました。

このレポートは、マネージドインフラストラクチャサービス市場に関する詳細な分析を提供します。マネージドインフラストラクチャサービスとは、組織のインフラストラクチャおよび在庫管理活動を第三者のマネージドサービスプロバイダー(MSP)にアウトソーシングすることを指します。これらのサービスは通常、契約に基づいて提供され、MSPは合意された一連の基準を満たす必要があります。これらは、デスクトップおよび印刷サービス、サーバー、在庫管理などの契約において、大規模および中小規模の組織で広く採用されています。

本レポートは、綿密な調査方法に基づき、市場の仮定、定義、および調査範囲を明確にしています。エグゼクティブサマリーでは、主要な調査結果と市場の概要が簡潔にまとめられています。

市場の状況分析では、市場の概要、主要な推進要因、および阻害要因が詳細に検討されています。

主要な市場推進要因としては、Everything-as-a-Service (XaaS) ビジネスモデルへの移行、クラウドネイティブアプリケーションのモダナイゼーションの加速、ハイブリッド環境におけるゼロトラストセキュリティフレームワークの必要性、インダストリー4.0の展開に向けたエッジからコアへのオーケストレーション、AI駆動のオブザーバビリティと自己修復型インフラストラクチャ、グリーンデータセンターのアウトソーシングを推進する持続可能性への要請が挙げられます。

一方、市場の阻害要因としては、ハイパースケーラーの「オペレーターロックイン」リスクの増大、従来のMSPからクラウドプロバイダーへの人材流出、規制の厳しいセクターにおけるデータ主権の障壁、TCO(総所有コスト)のメリットを損なうサイバー保険料の高騰が指摘されています。

さらに、業界のバリューチェーン分析、規制環境、技術的展望、ポーターの5つの力分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争上の敵対関係)、投資分析、マクロ経済要因の影響についても深く掘り下げられています。

市場規模と成長予測は、以下のセグメントに基づいて詳細に分析されています。

展開モデル別(オンプレミス、クラウド)、サービスタイプ別(デスクトップおよび印刷サービス、サーバー管理、在庫および資産管理、ネットワークおよび接続サービス、その他のマネージドインフラストラクチャサービス)、組織規模別(大企業、中小企業)、エンドユーザー業種別(銀行・金融サービス・保険(BFSI)、情報技術・電気通信、ヘルスケア・ライフサイエンス、製造業、小売・eコマース、政府・公共部門、その他の業種)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に分類されています。

本レポートでは、市場に関する重要な洞察と将来の展望が提供されています。

* マネージドインフラストラクチャサービス市場は、2025年に1,291.4億米ドルの規模に達すると予測されています。

* クラウド展開は、2024年の収益の64.51%を占め、オンプレミスへの投資を上回り続けています。

* アジア太平洋地域は、2030年までに年間平均成長率(CAGR)10.99%で拡大すると予測されており、全地域の中で最も高い成長率を示しています。

* 中小企業(SME)は、成果ベースの消費型価格設定により、資本障壁が取り除かれ、社内専門知識なしでエンタープライズグレードの機能を利用できるため、マネージドインフラストラクチャサービスの採用を急速に進めています。

* ヘルスケア分野は、AI診断や遠隔モニタリングがセキュアなエッジ・ツー・クラウドオーケストレーションを要求するため、予測期間中に10.60%のCAGRで最も急速に成長すると見込まれています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が網羅されています。また、International Business Machines Corporation、Hewlett Packard Enterprise Company、Dell Technologies Inc.、Fujitsu Limited、Cisco Systems, Inc.、Microsoft Corporation、Amazon Web Services, Inc.、Google LLC、NTT DATA Corporation、Accenture plcなど、主要な市場プレイヤー25社の詳細な企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が提供されています。

最後に、市場の機会と将来の展望として、未開拓分野(ホワイトスペース)や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 Everything-as-a-Service (XaaS) ビジネスモデルへの移行

- 4.2.2 クラウドネイティブアプリケーションのモダナイゼーションの加速

- 4.2.3 ハイブリッド環境におけるゼロトラストセキュリティフレームワークの必要性

- 4.2.4 インダストリー4.0展開のためのエッジからコアへのオーケストレーション

- 4.2.5 AI駆動の可観測性と自己修復インフラストラクチャ

- 4.2.6 グリーンデータセンターのアウトソーシングを推進する持続可能性の義務

- 4.3 市場の阻害要因

- 4.3.1 ハイパースケーラーの「オペレーターロックイン」リスクの増大

- 4.3.2 従来のMSPからクラウドプロバイダーへの人材流出

- 4.3.3 規制の厳しい分野におけるデータ主権の障壁

- 4.3.4 TCOメリットを損なうサイバー保険料の高騰

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

- 4.8 投資分析

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 展開モデル別

- 5.1.1 オンプレミス

- 5.1.2 クラウド

- 5.2 サービスタイプ別

- 5.2.1 デスクトップおよび印刷サービス

- 5.2.2 サーバー管理

- 5.2.3 在庫および資産管理

- 5.2.4 ネットワークおよび接続サービス

- 5.2.5 その他のマネージドインフラストラクチャサービス

- 5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業

- 5.4 エンドユーザー業種別

- 5.4.1 銀行、金融サービス、保険 (BFSI)

- 5.4.2 情報技術および電気通信

- 5.4.3 ヘルスケアおよびライフサイエンス

- 5.4.4 製造業

- 5.4.5 小売およびeコマース

- 5.4.6 政府および公共部門

- 5.4.7 その他の業種

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 メキシコ

- 5.5.2.3 アルゼンチン

- 5.5.2.4 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 ロシア

- 5.5.3.6 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 オーストラリア

- 5.5.4.5 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 International Business Machines Corporation

- 6.4.2 Hewlett Packard Enterprise Company

- 6.4.3 Dell Technologies Inc.

- 6.4.4 富士通株式会社

- 6.4.5 Cisco Systems, Inc.

- 6.4.6 Microsoft Corporation

- 6.4.7 Tata Consultancy Services Limited

- 6.4.8 Nokia Corporation

- 6.4.9 Verizon Communications Inc.

- 6.4.10 Deutsche Telekom AG

- 6.4.11 Xerox Holdings Corporation

- 6.4.12 株式会社リコー

- 6.4.13 Lexmark International, Inc.

- 6.4.14 コニカミノルタ株式会社

- 6.4.15 キヤノン株式会社

- 6.4.16 株式会社東芝

- 6.4.17 Citrix Systems, Inc.

- 6.4.18 Amazon Web Services, Inc.

- 6.4.19 Google LLC

- 6.4.20 Atos SE

- 6.4.21 株式会社NTTデータ

- 6.4.22 Wipro Limited

- 6.4.23 Capgemini SE

- 6.4.24 Accenture plc

- 6.4.25 Lenovo Group Limited

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マネージドインフラストラクチャサービスとは、企業が自社のITインフラストラクチャの運用・管理を外部の専門プロバイダーに委託するサービスモデルを指します。これには、サーバー、ストレージ、ネットワーク機器、オペレーティングシステム、ミドルウェアといった物理的または仮想的なIT基盤の監視、保守、トラブルシューティング、セキュリティ管理、バックアップ、パッチ適用などが含まれます。企業はこれらの煩雑な日常業務から解放され、ITリソースをより戦略的なビジネス活動に集中させることが可能になります。専門知識を持つプロバイダーが24時間365日体制でインフラを管理することで、システムの安定稼働、パフォーマンスの最適化、セキュリティレベルの向上、そしてコスト削減といった多岐にわたるメリットを享受できる点が大きな特徴です。

このサービスにはいくつかの種類が存在します。まず、「マネージドホスティングサービス」は、専用サーバーや仮想プライベートサーバー(VPS)などのホスティング環境に加え、OSやミドルウェアの管理、セキュリティ対策、バックアップなどをプロバイダーが担当するものです。次に、「マネージドクラウドサービス」は、Amazon Web Services (AWS)、Microsoft Azure、Google Cloud Platform (GCP) といったパブリッククラウド環境の設計、構築、運用、監視、最適化、コスト管理、セキュリティ対策などを包括的に提供します。ハイブリッドクラウドやマルチクラウド環境の複雑な管理を代行するサービスも含まれます。また、「マネージドネットワークサービス」は、LAN、WAN、Wi-Fi、VPNなどのネットワークインフラの設計、構築、運用、監視、トラブルシューティングを専門に行います。「マネージドセキュリティサービス」は、ファイアウォール、IDS/IPS、SIEM(Security Information and Event Management)などのセキュリティ機器やシステムの監視、脆弱性診断、インシデント対応などを提供し、企業のセキュリティ体制を強化します。さらに、「マネージドストレージ・バックアップサービス」は、データの保存、バックアップ、リカバリ、災害対策(DR)などを管理し、データの可用性と保全性を確保します。

マネージドインフラストラクチャサービスは、様々な利用シーンでその価値を発揮します。第一に、IT運用コストの最適化です。自社で専門のIT人材を雇用・育成するコストや、インフラ機器の導入・保守費用を削減し、運用を効率化できます。第二に、IT人材不足への対応です。特に高度なスキルを持つクラウドエンジニアやセキュリティ専門家は不足しており、外部の専門家を活用することでこの課題を解決できます。第三に、コアビジネスへの集中です。ITインフラの管理業務を外部に委託することで、企業は本来の事業活動や競争優位性の確立にリソースを集中させることができます。第四に、スケーラビリティと柔軟性の確保です。ビジネスの成長や変化に応じて、迅速かつ柔軟にITリソースを増減させることが可能になります。第五に、セキュリティとコンプライアンスの強化です。専門プロバイダーは最新のセキュリティ脅威に対応し、業界標準や規制に準拠した運用を提供します。第六に、災害対策と事業継続性の確保です。堅牢なバックアップシステムや災害復旧計画をプロバイダーが管理することで、予期せぬ事態が発生した場合でも事業の継続性を高めることができます。デジタルトランスフォーメーション(DX)を推進する企業が、クラウド移行やモダンなIT環境の構築・運用を加速させるためにも不可欠なサービスとなっています。

関連する技術としては、まず「クラウドコンピューティング」が挙げられます。IaaS(Infrastructure as a Service)はマネージドサービスの基盤となることが多く、PaaS(Platform as a Service)やSaaS(Software as a Service)もマネージドサービスと連携して利用されます。次に、「自動化とオーケストレーション」技術は、インフラのプロビジョニング、設定管理、監視、修復などを自動化し、運用効率を大幅に向上させます。また、「DevOps」のアプローチは、開発と運用の連携を強化し、CI/CD(継続的インテグレーション/継続的デリバリー)パイプラインの構築・運用においてマネージドサービスが重要な役割を果たすことがあります。「コンテナ技術」(Docker、Kubernetesなど)も関連が深く、マネージドKubernetesサービスはコンテナ化されたアプリケーションの運用を簡素化します。「サーバーレスコンピューティング」は、インフラ管理の負担をさらに軽減する技術であり、プラットフォーム自体がマネージドサービスとして提供されます。さらに、「AIOps」(AI for IT Operations)は、AIや機械学習を活用してIT運用を高度化し、予兆検知や自動修復を実現することで、マネージドサービスの品質と効率を向上させています。サイバーセキュリティ関連技術(SIEM、EDR、XDR、IAMなど)も、マネージドセキュリティサービスの中核をなすものです。

市場背景としては、デジタルトランスフォーメーション(DX)の加速が最も大きな要因です。企業はビジネスの俊敏性を高め、新しいサービスを迅速に展開するために、柔軟でスケーラブルなITインフラを求めています。このニーズに応える形で、クラウドコンピューティングの導入が急速に進んでいますが、クラウド環境の複雑な運用管理は多くの企業にとって大きな課題となっています。また、IT人材の不足は深刻であり、特にクラウドやセキュリティに関する高度な専門知識を持つ人材の確保は困難です。このような状況下で、外部の専門プロバイダーに運用を委託することで、人材不足を補い、専門知識を活用しようとする動きが活発化しています。サイバー攻撃の高度化・巧妙化も、マネージドセキュリティサービスの需要を押し上げています。企業は自社だけでは対応しきれない高度な脅威に対し、専門家の知見と最新の技術を活用して対抗しようとしています。さらに、ハイブリッドクラウドやマルチクラウドといった複雑なIT環境の普及により、一元的な管理と最適化のニーズが高まっていることも、市場成長の背景にあります。コスト削減圧力も常に存在し、運用効率化とコスト最適化の両立をマネージドサービスに求める企業は少なくありません。

今後の展望としては、まず「自動化とAIOpsのさらなる進化」が挙げられます。AIや機械学習を活用したインフラの自己修復、予兆検知、最適化がより高度になり、人間の介入なしに多くの運用タスクが実行されるようになるでしょう。これにより、サービスの品質向上とコスト効率化が同時に実現されます。次に、「マルチクラウド・ハイブリッドクラウド管理の高度化」です。複数のクラウドプロバイダーやオンプレミス環境が混在する複雑なITランドスケープを一元的に管理し、最適なリソース配分やコスト管理を行うためのサービスがさらに発展すると考えられます。また、「エッジコンピューティングとの統合」も重要なトレンドです。IoTデバイスの普及に伴い、データが生成される場所に近いエッジ環境でのインフラ管理ニーズが高まり、マネージドサービスがエッジ環境の運用・保守にも拡大していくでしょう。セキュリティ面では、「プロアクティブな脅威ハンティングと対応」が強化され、AIを活用した異常検知や自動防御機能が標準装備されるようになります。さらに、環境意識の高まりから、「サステナビリティ(持続可能性)を考慮したグリーンITサービス」の提供も進むと予想されます。エネルギー効率の高いデータセンターの利用や、リソースの最適化による電力消費削減など、環境負荷の低減に貢献するマネージドサービスが注目されるでしょう。最終的には、単なるリソース管理だけでなく、「ビジネス成果に基づいたサービス提供」へとシフトし、SLA(サービス品質保証)がよりビジネス価値に直結する形で設計されるようになる可能性も秘めています。