インフラ防護市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

インフラ保護市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、セキュリティタイプ(物理セキュリティ、サイバーセキュリティ)、導入形態(オンプレミス、クラウド/ハイブリッド)、業種(エネルギー・公益事業、運輸・ロジスティクス、BFSIなど)、および地域別に分類されます。市場予測は金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

インフラ保護市場の概要

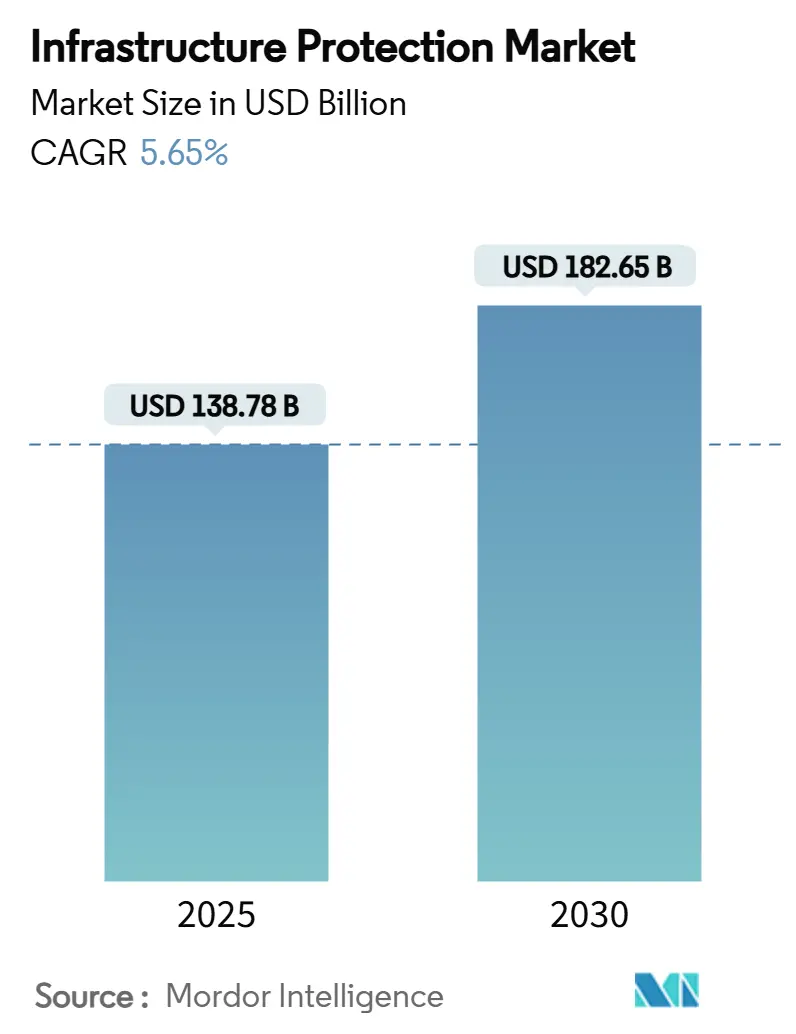

インフラ保護市場は、2025年には1,387.8億米ドル、2030年には1,826.5億米ドルに達すると予測されており、予測期間中(2025年~2030年)の年平均成長率(CAGR)は5.65%で拡大すると見込まれています。この成長は、物理的脅威とサイバー脅威が融合した複合的な脅威の高度化、およびAI駆動型リスク軽減プラットフォームの導入拡大を反映しています。

市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、セキュリティタイプ(物理セキュリティ、サイバーセキュリティ)、展開モード(オンプレミス、クラウド/ハイブリッド)、垂直産業(エネルギー・公益事業、運輸・物流、BFSIなど)、および地域によってセグメント化されています。

現在、ハードウェアが最大の価値プールを占めていますが、クラウド対応のセキュリティサービスが急速に拡大しており、これは柔軟な防御、リアルタイム分析、および総所有コストの削減に対する企業の需要を反映しています。垂直産業別では、エネルギー・公益事業が最大の収益を上げていますが、コネクテッド輸送回廊やスマートハブプログラムの成熟に伴い、運輸・物流が最も急速に成長しています。地域別では、アジア太平洋地域が最大の収益シェアを占め、次いで北米が続きますが、中東地域はメガプロジェクトのパイプラインとサイバー規制の義務化を背景に、最も高いCAGRを示しています。

戦略的な焦点は、ゼロトラストアーキテクチャ、サイバー融合センター、デジタルツインへと移行しており、長期的には統合されたクロスドメインポートフォリオを持つベンダーが競争優位性を確立すると考えられます。

主要なレポートのポイント

* コンポーネント別: 2025年にはハードウェアがインフラ保護市場シェアの45%を占め、クラウド/ハイブリッドサービスは2030年までに7.2%のCAGRで拡大すると予測されています。

* セキュリティタイプ別: 2025年には物理セキュリティが収益シェアの52.3%を占めましたが、サイバーセキュリティは2025年から2030年の間に6.5%のCAGRで成長すると予測されています。

* 展開モード別: 2025年にはオンプレミスソリューションがインフラ保護市場規模の67.1%を占め、クラウド/ハイブリッドアーキテクチャは2030年までに6.1%のCAGRで最も高い成長を示します。

* 垂直産業別: 2025年にはエネルギー・公益事業がインフラ保護市場シェアの23.8%を占め、運輸・物流は2030年までに6.7%のCAGRで最速の成長を記録します。

* 地域別: 2025年にはアジア太平洋地域が収益シェアの31.4%を占め、中東地域は2030年までに6.2%のCAGRで成長しています。

グローバルインフラ保護市場のトレンドと洞察

促進要因

1. エネルギー・公益事業における5G対応産業用IoTの急速な展開: 5Gによって実現される超高信頼性・低遅延リンクは、公益事業が定期的な資産検査からリアルタイムの状況認識へと移行することを可能にし、インフラ保護市場を拡大しています。2025年までにセルラーIoT接続は50億に達すると予測されており、新たな接続ごとに攻撃者にとって潜在的な横方向移動経路が生じます。このため、公益事業は新しい構築物に暗号化、ネットワークスライシング、OT/ITセグメンテーションを組み込んでおり、通信事業者との共同設計も行われています。NozomiとNokiaのアライアンスは、通信事業者グレードの5GとOT可視性を組み合わせ、変電所や分散型再生可能エネルギーサイト全体の検出ギャップを埋める新しいエコシステム戦略の典型例です。この要因はCAGR予測に+1.2%の影響を与え、アジアと北米で中期的(2~4年)に影響を及ぼします。

2. 都市交通ハブを保護する官民サイバー融合センター: 欧州の都市交通当局は、ビデオ分析、バッジアクセスログ、サイバーテレメトリーを共同運用センターに集約し、インシデント対応を数時間ではなく数分で調整しています。米国のインフラ投資雇用法に基づく資金コミットメントは、このモデルの商業的可能性を強化しています。オープンAPIプラットフォームとプライバシー重視の分析を提供できるベンダーは、これらの多利害関係者による調達サイクルを確保する上で最も有利な立場にあります。この要因はCAGR予測に+0.8%の影響を与え、欧州で中期的(2~4年)に影響を及ぼします。

3. NERC-CIP v7準拠義務化によるOTセキュリティ予算の拡大: 北米の発電事業者は、2025年の設備投資計画に専用のOT SOC、特権アクセスボールト、資産発見ツールを追加しており、専門サービスのインフラ保護市場需要を高めています。コンプライアンスプロジェクトはゼロトラストへの移行も加速させていますが、公益事業は完全なポリシー展開を遅らせるスキル不足を報告しています。ターンキー監査準備と労働力増強を提供するサービス企業がシェアを拡大しています。この要因はCAGR予測に+1.0%の影響を与え、米国とカナダで短期的(2年以内)に影響を及ぼします。

4. ブラウンフィールド発電所のデジタルツイン改修加速: 中東の事業者は、古いガスおよび蒸気施設を仮想レプリカで改修し、生産に影響を与えることなくサイバーシナリオをストレステストしています。デジタルツインは脅威ハンティングの効率とメンテナンススケジューリングを改善し、リスク露出と運用コストを同時に削減します。AI駆動型異常検出をツインプラットフォームに統合するシステムインテグレーターは、予測精度で差別化を図っています。この要因はCAGR予測に+0.7%の影響を与え、中東で中期的(2~4年)に影響を及ぼします。

5. LNGターミナル周辺でのAI対応境界センサー配備の急増: AI対応の境界センサーは、LNGターミナルなどの重要インフラの物理的セキュリティを強化するために急速に導入されています。これらのセンサーは、異常な活動をリアルタイムで検出し、誤報を減らし、セキュリティ担当者の対応時間を短縮します。この技術は、広大な敷地を持つ施設において、効率的かつ効果的な監視を可能にします。この要因はCAGR予測に+0.6%の影響を与え、APACで短期的(2年以内)に影響を及ぼします。

抑制要因

1. 断片化したレガシーSCADAプロトコルによる統合コストの膨張: 独自のフィールドバスやカスタムRTUを運用する公益事業や運輸事業者は、統合されたゼロトラストフレームワークに移行する際に、高額なミドルウェア費用に直面します。Emersonは、OTサイバーセキュリティ市場が2023年の127.5億米ドルから2028年には216億米ドルに増加する可能性があると指摘しており、その一部はプロトコル変換需要によるものです。プロトコルゲートウェイとリファレンスアーキテクチャを事前にパッケージ化するベンダーは、総統合コストを削減し、延期されたプロジェクトを再開させることができます。この要因はCAGR予測に-0.7%の影響を与え、グローバルで中期的(2~4年)に影響を及ぼします。

2. OT特化型サイバー人材の不足による導入の遅延: 欧州と北米は、OT専門家が特に不足している340万人規模のサイバー労働力ギャップに直面しています。高いストレスと離職率により、CISOは監視をMSSPにアウトソースし、自動化に投資していますが、微妙なプロセス制御の知識は代替不可能です。そのため、主要な保護アップグレードの導入期間が長くなり、インフラ保護市場の成長をわずかに抑制しています。この要因はCAGR予測に-0.6%の影響を与え、欧州と北米で短期的(2年以内)に影響を及ぼします。

3. アフリカ・カリブ海諸国の地方インフラにおけるCAPEXの低さ: アフリカやカリブ海諸国の一部の地方自治体インフラは、資本支出(CAPEX)の余地が限られており、最新のインフラ保護ソリューションへの投資が困難です。これにより、これらの地域での市場成長が抑制される可能性があります。この要因はCAGR予測に-0.4%の影響を与え、アフリカとカリブ海諸国で長期的(4年以上)に影響を及ぼします。

4. 放射線耐性ハードウェアの認証サイクルの長期化: 原子力発電所などの特定の重要インフラでは、放射線耐性を持つ特殊なハードウェアが必要とされます。これらのハードウェアの認証プロセスは非常に厳格で時間がかかるため、導入が遅れる原因となります。この要因はCAGR予測に-0.2%の影響を与え、グローバルで中期的(2~4年)に影響を及ぼします。

セグメント分析

コンポーネント別: 進化する脅威の中でハードウェアが優位性を維持

インフラ保護市場のコンポーネント別では、2025年にハードウェアが収益の45%を占め、カメラ、境界侵入検知システム、アクセス制御エンドポイントへの継続的な依存を強調しています。AI駆動型行動分析を組み込んだ境界システムは、手動スクリーニング時間を削減し、特に大規模なエネルギーターミナルでの検出精度を高めています。ナンバープレート認識機能を備えたビデオプラットフォームは、有料道路や空港区域で普及しています。

一方、クラウド/ハイブリッドサービスは2030年までに7.2%のCAGRを記録しており、検出ロジックをエッジとクラウドに分散するサブスクリプションモデルへの決定的な移行を示しています。仮想ゲートガードサービスやリモートSOCは、警備員のコストを削減し、マネージドサービス提案のインフラ保護市場規模を拡大しています。開発者の91%がAI分析を優先していることから、ソフトウェアは予測保守、内部脅威検出、自律的なポリシー調整の原動力となっています。クラウドで提供されるリスク評価プラットフォームは、資産所有者がOT構成を脅威インテリジェンスフィードや規制基準と比較することを可能にし、NERC-CIPやISO 27019の範囲が拡大するにつれて、このサービスへの需要が高まっています。

セキュリティタイプ別: コンバージェンスが保護パラダイムを再構築

物理セキュリティは2025年に52.3%の収益シェアを維持しており、高価値資産を保護するための警備員、フェンス、監視への根強い需要を反映しています。しかし、その提案は、持続可能性の義務と労働力不足に対応して、AI駆動型意思決定支援、エコ効率の高いハードウェア、ドローン支援による境界巡回へとシフトしています。

サイバーセキュリティは6.5%のCAGRで拡大しており、OTネットワークの露出増加と収益化されたランサムウェアキャンペーンを反映しています。公益事業は、OTとITセキュリティを同等に管理しているのは47%に過ぎないと報告しており、統合されたSOC提供の大きな機会を浮き彫りにしています。大手銀行におけるゼロトラストの導入は2026年までに60%に達し、エンドポイントのマイクロセグメンテーションと継続的な検証が重要施設の設計図に組み込まれるでしょう。金融機関の75%が量子耐性暗号化計画を進めていることは、長期的な投資視野を強調しています。コンバージェンスの物語は、ソリューションの範囲を広げ、ベンダー切り替えコストを上昇させています。

展開モード別: オンプレミスソリューションが優位性を維持

オンプレミスアーキテクチャは、2025年のインフラ保護市場規模の67.1%を占めており、低遅延の制御、主権の義務、およびログの物理的保管に対する監査人の選好によって正当化されています。大量電力事業者、化学プラント、空港は依然として、確実な対応のためにオンサイトサーバーと隔離されたネットワークを好んでいます。しかし、パッチの最新化、ストレージのスケーリング、24時間365日のSOC人員配置は課題となっています。

その結果、クラウド/ハイブリッド展開は6.1%のCAGRで拡大しており、事業者に弾力的な分析スタックと即時のルール更新を提供しています。ベンダーは、生のビデオをローカルでフィルタリングし、メタデータをクラウドに送信してクロスサイト相関を行うエッジアプライアンスを提供することで、帯域幅とプライバシーの懸念を軽減しています。2025年には、企業はレガシーNVRファームをクラウド対応アプライアンスにアップグレードし、既存投資を最大限に活用しながらAI分析への道を開きます。結果として生じるハイブリッドフットプリントは、統一されたポリシーオーケストレーションとゼロタッチプロビジョニングを要求し、差別化されたソフトウェア価値が生まれる分野です。

垂直産業別: エネルギー・公益事業が脅威の増大に直面

エネルギー・公益事業は2025年の収益の23.8%を占めており、資産の重要性と規制圧力の両方を反映しています。安全でないレガシーSCADA資産、拡大する分散型エネルギー資源、および地政学的標的化は、セクター全体のリスクプロファイルを高めています。米国エネルギー省の2025年仮想発電所ロードマップは、分散型資産向けのサイバー強化型集約プラットフォームの必要性を強調しています。幹部はゼロトラストの設計図を加速させていますが、労働力スキル不足が実装を遅らせ、マネージド検出および対応の成長の余地を残しています。

運輸・物流は6.7%のCAGRで最も急速に成長している垂直産業であり、デジタル化された港湾運営、鉄道ERTMSの展開、航空交通システムの近代化によって牽引されています。スマートハブ事業者は、停止リスクと規制上の罰則を最小限に抑えるために、統合された物理・サイバースタックを調達しています。BFSIへの投資は2032年までに2,820億米ドルに達し、OT脅威認識がデータセンター中心の産業に波及していることを示しています。政府・防衛予算は依然として多額であり、国防総省の2025会計年度予算は、サイバーおよび物理的強化ラインに数十億ドルを割り当てており、インフラ保護市場のベースライン需要を維持しています。

地域分析

アジア太平洋: アジア太平洋地域は、広範なスマートシティ支出、製造業の国内回帰、および普及している5G展開に支えられ、2025年にインフラ保護市場で31.4%の収益シェアを占めています。中国の重要システムにおけるセキュリティ・バイ・デザイン義務化や、インドにおけるAPIセキュリティインシデントの急増(組織に平均58万米ドルのコストがかかる)は、統合された防御の緊急性を高めています。しかし、IMFは関税動向により2025年のGDP成長率が3.9%に鈍化すると予測しており、裁量的設備投資を圧迫する可能性があります。オーストラリアとニュージーランドの地方政府は、債務資金によるメガプロジェクトを計画しており、長期的なセキュリティライフサイクルコストを上昇させますが、対象となる支出を拡大させます。

中東: 中東は6.2%のCAGRで最も急速に成長している地域であり、3.2兆米ドルのVision 2030プログラムと、2030年までに310億米ドルに達すると予想されるサイバーセキュリティ市場によって牽引されています。GCCの2025年の優先事項は、AIインフラと都市進化に焦点を当てており、サウジアラビアの住宅プロジェクトやリヤドメトロプロジェクトは多層的なセキュリティフレームワークを要求しています。UAEの倫理的AI基準におけるリーダーシップは、規制の明確性を促進し、AI支援監視と脅威ハンティングの採用を加速させています。データ侵害の影響は依然として大きく、地域企業の15%が10万米ドルを超えるインシデントを報告しています。

北米: 北米は、堅固な連邦プログラムに支えられ、安定した需要を維持しています。DHSの2025会計年度予算は、CISA内のサイバーセキュリティに17億米ドルを計上し、高度な分析、ゼロトラストパイロット、およびセキュア・バイ・デザイン調達を支援しています。NISTサイバーセキュリティフレームワーク2.0は、ガバナンスを中核機能として体系化し、資産所有者が役員レベルの監督を正式化することを奨励しています。72時間以内のインシデント報告を義務付けるCIRCIA規則は、監視およびフォレンジックツールの需要を高めるでしょう。国防コミュニティインフラプログラムの2024会計年度における1億米ドルの助成金は、3,150万米ドルの地方共同投資を活用しており、進行中の近代基地イニシアチブを強調しています。

競合状況

インフラ保護市場は中程度の集中度であり、多角的なコングロマリット、防衛大手、サイバーセキュリティ専門家がシェアを争っています。市場リーダーは、M&Aや合弁事業を活用してポートフォリオのギャップを埋め、エンドツーエンドの物理・サイバースタックを提供するために垂直統合を追求しています。Honeywellはこの方向性の典型例であり、2024年の収益は385億米ドルに達し、2026年までに計画されている3分割により、航空宇宙、自動化、エネルギー転換セキュリティに焦点を絞ることで、専門性の高い高成長隣接分野への資本配分を加速させ、市場投入戦略を簡素化することを目指しています。

ホワイトスペースの機会は、AI、ブロックチェーンの不変ログ、デジタルツインの交差点にあり、予測的な侵入検知と規制当局が監査可能なデータトレイルを可能にします。LeonardoとSiemensのアライアンスは、グローバルSOCと産業オートメーションの専門知識を融合させ、エネルギーおよび石油・ガスパイプラインにおけるOTセキュリティアップグレードを獲得する立場にあります。OT中心の異常検出やセンサーに依存しないデータファブリックに焦点を当てるディスラプターは、サイロ化されたレガシーシステムに不満を持つ資産所有者を惹きつけています。調達サイクルが成果ベースのKPIを重視するにつれて、既存企業はオープンプラットフォーム戦略を採用するか、シェアの浸食のリスクを負う必要があります。

競争の激しさは、データレジデンシーコンプライアンスのために地元のパートナーを優遇する地域的なサイバー主権イニシアチブによって増幅されています。グローバルベンダーは、国内でのSOC構築と技術移転契約で対応しています。コモディティ化されたカメラやセンサーのカテゴリーでは価格圧力が続いていますが、バンドルされた分析とマネージドサービスがマージンを維持しています。堅固なチャネルエコシステムと規制当局との連携チームを持つベンダーは、複雑な入札要件を乗り越える上で優位性を維持し、インフラ保護市場の持続的な拡大を支援しています。

インフラ保護業界の主要企業

* Honeywell International Inc.

* Johnson Controls International plc

* Siemens AG

* Thales Group

* BAE Systems plc

最近の業界動向

* 2025年5月: Thales Alenia Spaceは、弾力性のある衛星インフラを目的とした量子コンピューティングとAIのコラボレーションを紹介するEICコーポレートデーを開催し、欧州のサプライチェーンセキュリティを強化するためのエコシステム連携を示しました。

* 2025年5月: CISAは、AIワークフローにおいてデータ来歴追跡と暗号化をデフォルトとして採用するよう資産所有者に促す「AIデータ保護のベストプラクティスガイド」を発行しました。

* 2025年4月: グローバルサイバーセキュリティ機関は、調和されたAIデータセキュリティガイドラインを発表し、データ整合性を役員レベルのリスクに引き上げました。

* 2025年3月: Honeywellは、自動化、航空、エネルギー転換セキュリティの各ドメインにおける資本配分を合理化するため、3つの事業体への分割を発表しました。

本レポートは、重要インフラ保護市場に関する詳細な分析を提供しています。インフラ保護とは、重要なビジネスアプリケーション、テクノロジー、システム、企業資産のインフラを、不正アクセス、潜在的な脆弱性、違法なアクセスから保護することを指します。これには、サーバー、エンドポイント、クラウドソリューション、ネットワーク、ハイブリッドシステム、データ管理ソフトウェアなどが含まれ、情報セキュリティプログラムの不可欠な要素です。

市場規模と成長予測に関して、インフラ保護市場は2025年に1,388億米ドルに達し、2030年までには1,827億米ドルに成長すると予測されています。特に、スケーラブルでサブスクリプションベースのセキュリティに対する需要が高まっていることから、クラウド/ハイブリッドサービスが年間平均成長率(CAGR)7.2%と最も速い成長を遂げるコンポーネントセグメントです。地域別では、中東地域が最も急速に成長しており、Vision 2030メガプロジェクトやサイバー規制の強化を背景に、6.2%のCAGRが見込まれています。

市場の成長を牽引する主な要因としては、エネルギー・公益事業における5G対応産業用IoTの急速な展開、都市交通ハブを保護する官民サイバー融合センターの設立、NERC-CIP v7規制の義務化によるOTセキュリティ予算の拡大が挙げられます。また、既存の発電所におけるデジタルツイン改修の加速や、LNGターミナル周辺でのAI対応境界センサー配備の急増も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。断片化したレガシーSCADAプロトコルによる統合コストの増大、OTに特化したサイバー人材の不足による導入の遅延が課題です。さらに、アフリカおよびカリブ海諸国の地方インフラにおける設備投資(CAPEX)の余地が少ないことや、耐放射線性ハードウェアの認証サイクルが長期化することも制約となっています。

物理的セキュリティとサイバーセキュリティの融合も重要なトレンドです。ゼロトラストの義務化、OT/IT接続性の向上、AI分析の活用により、デジタル資産と物理資産の両方を保護する統合プラットフォームが求められています。デジタルツインは、攻撃シミュレーション、仮想的な防御テスト、AI駆動型予測分析によるプロアクティブなリスク軽減を可能にし、インフラ保護において重要な役割を果たしています。

本レポートでは、市場をコンポーネント(ハードウェア、ソフトウェア、サービス)、セキュリティタイプ(物理的セキュリティ、サイバーセキュリティ)、展開モード(オンプレミス、クラウド/ハイブリッド)別に分析しています。また、エネルギー・公益事業、運輸・物流、BFSI、政府・防衛、製造、IT・通信、ヘルスケア、商業施設などの主要な垂直市場、および北米、南米、欧州、アジア太平洋、中東・アフリカといった地理的地域ごとの詳細な市場予測も提供されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が実施され、Honeywell International Inc.、Siemens AG、Thales Group、Cisco Systems Inc.など、主要なグローバル企業のプロファイルが掲載されています。また、市場の機会と将来の展望についても、未開拓分野や満たされていないニーズの評価を通じて考察されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 エネルギーおよび公益事業における5G対応産業用IoTの急速な展開

- 4.2.2 都市交通ハブを保護する官民サイバー融合センター

- 4.2.3 義務的なNERC-CIP v7準拠によるOTセキュリティ予算の拡大

- 4.2.4 既設発電所のデジタルツイン改修の加速

- 4.2.5 LNGターミナル周辺でのAI対応境界センサー配備の急増

-

4.3 市場抑制要因

- 4.3.1 分断されたレガシーSCADAプロトコルによる統合コストの増大

- 4.3.2 OTに特化したサイバー人材の不足による展開の遅延

- 4.3.3 アフリカおよびカリブ海諸国の都市インフラにおける低い設備投資余地

- 4.3.4 耐放射線ハードウェアの長期にわたる認証サイクル

- 4.4 バリューチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.1.1 境界侵入検知システム

- 5.1.1.2 ビデオ監視および分析

- 5.1.1.3 アクセス制御システム

- 5.1.1.4 スクリーニングおよびスキャン装置

- 5.1.1.5 火災・安全システム

- 5.1.2 ソフトウェア

- 5.1.2.1 インシデントおよび緊急事態管理

- 5.1.2.2 SCADA/ICSセキュリティプラットフォーム

- 5.1.2.3 AI駆動型脅威分析

- 5.1.3 サービス

- 5.1.3.1 リスク評価およびアドバイザリー

- 5.1.3.2 設計、統合、コンサルティング

- 5.1.3.3 マネージドセキュリティサービス

- 5.1.3.4 メンテナンスおよびサポート

-

5.2 セキュリティタイプ別

- 5.2.1 物理セキュリティ

- 5.2.2 サイバーセキュリティ

-

5.3 展開モード別

- 5.3.1 オンプレミス

- 5.3.2 クラウド / ハイブリッド

-

5.4 業種別

- 5.4.1 エネルギーおよび公益事業

- 5.4.2 運輸およびロジスティクス

- 5.4.3 BFSI

- 5.4.4 政府および防衛

- 5.4.5 製造業

- 5.4.6 ITおよび通信

- 5.4.7 ヘルスケア

- 5.4.8 商業施設

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 ベネルクス

- 5.5.3.8 その他の欧州諸国

- 5.5.4 APAC

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN-5

- 5.5.4.6 オーストラリア

- 5.5.4.7 ニュージーランド

- 5.5.4.8 その他のAPAC諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 南アフリカ

- 5.5.5.5 ナイジェリア

- 5.5.5.6 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、最近の動向を含む)

- 6.4.1 ハネウェル・インターナショナル社

- 6.4.2 ジョンソンコントロールズ・インターナショナルplc

- 6.4.3 シーメンスAG

- 6.4.4 タレス・グループ

- 6.4.5 BAEシステムズplc

- 6.4.6 ロッキード・マーティン社

- 6.4.7 ノースロップ・グラマン社

- 6.4.8 テナブル・ホールディングス社

- 6.4.9 ジェネラル・ダイナミクス社

- 6.4.10 レイセオン・テクノロジーズ社

- 6.4.11 モトローラ・ソリューションズ社

- 6.4.12 フォーティネット社

- 6.4.13 シスコシステムズ社

- 6.4.14 シュナイダーエレクトリックSE

- 6.4.15 ABB社

- 6.4.16 ロックウェル・オートメーション社

- 6.4.17 クラロティ

- 6.4.18 ドラゴス社

- 6.4.19 ウォーターフォール・セキュリティ・ソリューションズ社

- 6.4.20 SCADAfence社

- 6.4.21 ヘキサゴンAB

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

インフラ防護とは、社会の基盤を支える重要なインフラストラクチャを、あらゆる脅威から守り、その機能の維持と安定稼働を確保するための包括的な取り組みを指します。ここでいうインフラストラクチャとは、電力、ガス、水道といったエネルギー・ライフライン、鉄道、航空、道路、港湾などの交通システム、情報通信ネットワーク、金融システム、医療機関、さらには行政サービスなど、国民生活や経済活動に不可欠な施設やシステム全般を意味します。防護の対象となる脅威は、テロ攻撃、サイバー攻撃、自然災害、大規模事故、内部犯行など多岐にわたり、単なる物理的なセキュリティ対策に留まらず、サイバーセキュリティ、事業継続計画(BCP)、レジリエンス(回復力)の強化、そして危機管理体制の構築までを含む広範な概念です。その究極的な目的は、国民の安全と安心を確保し、社会経済活動の持続性を維持し、国家の安全保障を確立することにあります。

インフラ防護の対象となるインフラの種類は非常に広範です。具体的には、エネルギー分野では発電所、変電所、送電網、ガスパイプライン、石油備蓄施設などが挙げられます。水資源分野では浄水場、配水施設、ダム、下水処理施設が重要です。交通分野では空港、港湾、鉄道の運行システム、主要道路や橋梁、トンネルなどが含まれます。情報通信分野では、インターネットの基幹ネットワーク、データセンター、通信衛星、放送局などが対象となります。金融分野では銀行の基幹システム、証券取引所、決済システムなどが、医療分野では大規模病院のシステムや医薬品供給網が該当します。さらに、政府機関や地方自治体の行政システム、食料供給網、廃棄物処理施設なども、社会機能維持の観点から防護の対象となり得ます。

防護すべき脅威の種類も多様化しています。物理的脅威としては、爆破や破壊工作といったテロ攻撃、不法侵入、大規模な火災や爆発事故、そして地震、津波、台風、洪水などの自然災害が挙げられます。近年特に深刻化しているのがサイバー脅威であり、DDoS攻撃、マルウェア感染、ランサムウェア、標的型攻撃による情報漏洩やシステム停止、データ改ざんなどが頻繁に発生しています。また、内部犯行やヒューマンエラーといった人的脅威も無視できません。さらに、物理的攻撃とサイバー攻撃を組み合わせた複合的な脅威も現実のものとなっており、これら全ての脅威に対して多層的な防護策を講じる必要があります。

インフラ防護の重要性は、現代社会においてますます高まっています。電力、水、交通、通信といった基幹インフラが停止すれば、国民生活はたちまち麻痺し、生命の危機に直結する事態も発生しかねません。例えば、大規模停電は医療機器の停止や交通網の混乱を引き起こし、断水は衛生環境の悪化や健康被害を招きます。また、金融システムの停止は経済活動に甚大な影響を与え、物流の滞りは産業全体に波及します。これらのインフラへの攻撃や障害は、単一のシステムに留まらず、相互に連携している他のインフラにも連鎖的に影響を及ぼす可能性があります。国家安全保障の観点からも、重要インフラへの攻撃は国家の機能不全を招き、社会秩序を揺るがす深刻な脅威となります。そのため、インフラ防護は、国民の生命と財産を守り、社会経済の安定を維持し、国家の信頼性を確保するための不可欠な取り組みと言えるのです。

インフラ防護には多岐にわたる関連技術が活用されています。物理的防護の分野では、監視カメラシステム(AIによる画像解析や異常検知機能を含む)、侵入検知センサー、振動センサー、アクセス制御システム(生体認証、ICカードなど)、堅牢な構造物設計、防爆・耐震・耐水対策などが導入されています。近年では、ドローンやロボットを用いた広範囲の監視・警備、そして複数の物理セキュリティシステムを一元管理する物理セキュリティ情報管理システム(PSIM)も注目されています。

サイバー防護の分野では、ファイアウォール、侵入検知・防御システム(IDS/IPS)、セキュリティ情報イベント管理(SIEM)、エンドポイント検知応答(EDR)といった基本的なセキュリティ対策に加え、産業制御システム(ICS)や運用技術(OT)に特化したセキュリティソリューションが重要視されています。AIや機械学習を活用した脅威検知、異常検知、自動応答システムも進化を続けています。データの暗号化、多要素認証、ゼロトラストネットワークといった先進的な技術も導入が進められています。また、専門家が24時間体制で監視・分析を行うセキュリティオペレーションセンター(SOC)の設置も不可欠です。

その他、地理情報システム(GIS)を用いたインフラ情報の可視化、早期警戒システム、事業継続計画(BCP)や災害復旧計画(DRP)の策定と訓練、シミュレーション技術なども、インフラ防護の全体的なレジリエンスを高める上で重要な役割を果たしています。

インフラ防護を取り巻く市場背景は、複数の要因によって形成されています。第一に、サイバー攻撃の高度化・巧妙化、テロの潜在的脅威、そして気候変動に伴う自然災害の激甚化など、脅威が多様化し、そのリスクが増大していることです。特に、IoT、AI、5Gといったデジタル技術の進展により、インフラがサイバー空間と密接に連携する「スマートインフラ」化が進む一方で、新たな脆弱性が生まれ、攻撃対象が拡大しています。第二に、国際情勢の不安定化に伴う地政学的リスクの高まりが、国家レベルのサイバー攻撃や破壊工作のリスクを増大させています。第三に、各国政府が重要インフラ保護に関する法規制やガイドラインを強化している点です。例えば、日本では「重要インフラのサイバーセキュリティに係る行動計画」や「サイバーセキュリティ基本法」に基づき、官民連携による対策が推進されています。最後に、インフラを構成する機器やソフトウェアのサプライチェーンにおける脆弱性も、新たなリスクとして認識されており、サプライチェーン全体のセキュリティ確保が喫緊の課題となっています。これらの要因が複合的に作用し、インフラ防護市場の拡大と技術革新を後押ししています。

今後のインフラ防護の展望としては、いくつかの重要な方向性が考えられます。まず、物理、サイバー、人的側面を統合した「統合的防護」のアプローチがさらに推進されるでしょう。個別の対策に留まらず、全体最適の視点から、相互に連携し、より強固な防護体制を構築することが求められます。次に、AIや機械学習の活用が、脅威の予測、異常検知、自動対応の高度化に不可欠となります。膨大なデータの中から潜在的な脅威を早期に発見し、迅速かつ効率的に対応する能力が強化されることで、インフラのレジリエンスが向上します。また、サプライチェーンセキュリティの徹底も喫緊の課題です。インフラを構成する部品やソフトウェアの調達段階から、その信頼性と安全性を確保するための厳格な管理体制が求められます。国境を越える脅威に対処するためには、国際協力の強化も不可欠であり、各国間での情報共有、共同訓練、技術協力がさらに進展するでしょう。さらに、高度な専門知識を持つセキュリティ人材の育成は、技術の進化に追いつくための急務であり、官民連携による人材育成プログラムの拡充が期待されます。最終的には、政府、民間企業、研究機関が緊密に連携し、情報共有や技術開発を加速させることで、より安全でレジリエントな社会インフラの実現を目指していくことになります。