インフラソリューション統合サービス市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

インフラストラクチャソリューション統合サービス市場は、コンポーネント(ソリューション、サービス)、展開モデル(オンプレミス、パブリッククラウド、プライベートクラウド、ハイブリッド/マルチクラウド)、エンドユーザー産業(BFSI、ITおよび通信など)、組織規模(大企業、中小企業)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

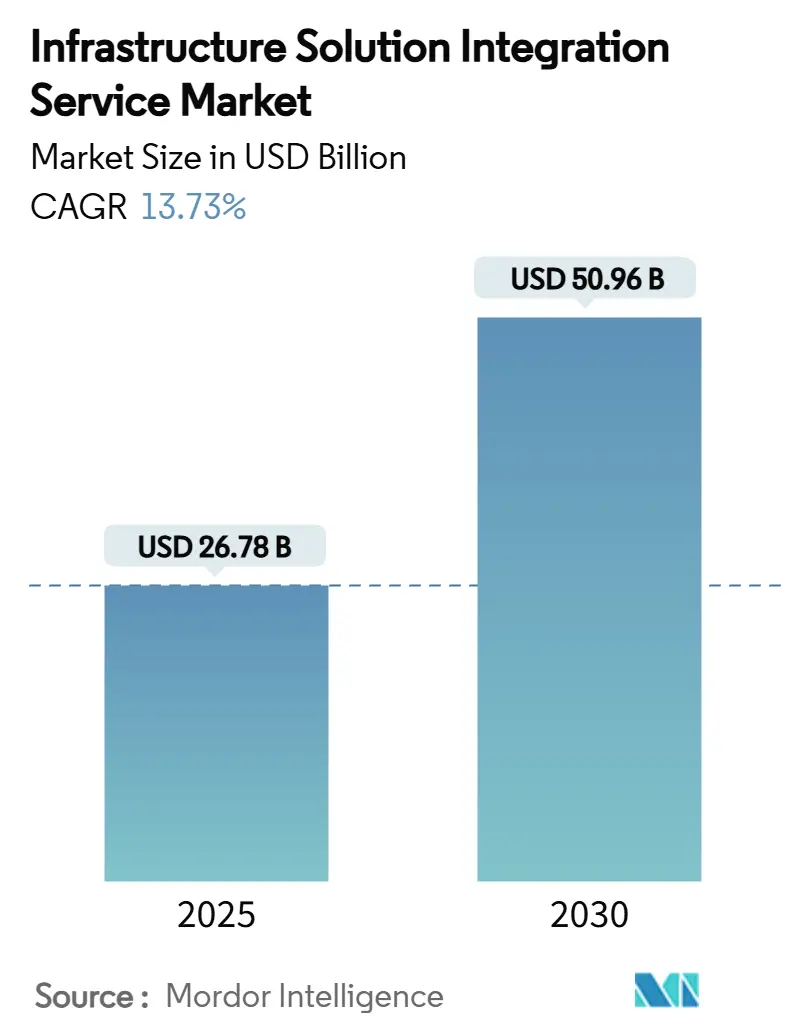

インフラストラクチャソリューション統合サービス市場は、2025年には267.8億米ドルに達し、2030年までに509.6億米ドルへと成長し、予測期間(2025年~2030年)において13.73%の年平均成長率(CAGR)を示すと予測されています。この成長は、クラウドファーストのロードマップ、ゼロトラストの義務化、AI対応プラットフォームといった主要な要因によって加速されています。企業は、ハイブリッドおよびマルチクラウド運用をサポートするためにレガシーシステムを再構築しており、アプリケーション、データ、セキュリティ制御の専門的な統合に対する需要が高まっています。パブリッククラウドは依然として主要な導入先ですが、主権、レイテンシ、コストの考慮から、ハイブリッド設計が最も急速に拡大しています。同時に、AI駆動型iPaaSツールが統合の経済性を変革し、5Gエッジの展開はマネージド統合サービスに新たな「ラストマイル」の機会をもたらしています。特に北米とヨーロッパにおける規制強化は、ゼロトラストとデータ主権の整合性の必要性をさらに高め、専門サービスパートナーの価値提案を強化しています。

主要な市場動向

コンポーネント別では、ソリューションが2024年の収益の54.3%を占めましたが、サービスは2030年までに13.90%のCAGRで成長すると見込まれています。展開モデル別では、パブリッククラウドが2024年に53.1%の市場シェアを占めましたが、ハイブリッドクラウドは2030年までに16.10%の最速CAGRを記録すると予測されています。エンドユーザー産業別では、BFSI(銀行・金融サービス・保険)が2024年の収益の25.6%を占めましたが、ヘルスケアは2030年までに14.30%の最速CAGRで成長する見込みです。組織規模別では、大企業が2024年の需要の67.1%を占めましたが、中小企業(SMEs)は予測期間中に14.40%のCAGRで大企業を上回る成長を示すでしょう。地域別では、北米が2024年の収益の32.8%を占めましたが、アジア太平洋地域は2030年までに15.7%の最高CAGRを記録すると予測されています。

市場の推進要因

* クラウドファーストの企業変革(CAGRへの影響:+3.2%): 企業は、パブリック、プライベート、エッジ環境で一貫して機能するAPI主導の統合フレームワークへと移行しています。MicrosoftとOracleのマルチクラウド提携の拡大は、クロスプラットフォーム要件の増加に対応するハイパースケーラーの動きを示しています。ハイブリッドクラウドの採用は複雑さを増し、ガバナンス、オブザーバビリティ、ポリシー施行を統合する専門知識への需要を高めています。

* ハイパーコンバージドおよびコンポーザブルインフラストラクチャ(CAGRへの影響:+2.8%): コンポーザブルインフラストラクチャは、運用チームがコンピューティング、ストレージ、ネットワークをオンデマンドで割り当てられるようにし、AIおよび分析ワークロードの配置を容易にします。AIワークロードは動的なリソースプーリングの必要性を増幅させ、堅牢なガバナンスフレームワークとAI対応インフラストラクチャを連携できるサービスパートナーへの需要を高めています。

* ゼロトラストおよびデータ主権の義務化(CAGRへの影響:+2.1%): 米国連邦政府機関にゼロトラスト体制の達成を義務付けるExecutive Order 14028のような規制が世界的に広がり、セキュリティアーキテクチャが必須の統合柱となっています。統合プロバイダーは、マルチベンダーのID、ネットワーク、データ保護ソリューションを調整し、クラウドとエッジ全体でポリシーの一貫性を確保しています。

* AI対応iPaaSの拡大(CAGRへの影響:+2.4%): AIは統合をルールベースのマッピングから予測自動化へと移行させています。金融機関が早期導入者であり、AI対応のデータパイプラインへの需要が高まっています。統合スペシャリストは、接続性だけでなく、機械学習を組み込んだインテリジェントなオーケストレーションへと進化しています。

市場の抑制要因

* マルチクラウドロックインのリスク(CAGRへの影響:-2.1%): 多くの企業がマルチクラウド運用を行っているものの、ワークロードのポータビリティ維持に必要な労力を過小評価しており、大規模な統合プロジェクトに対する慎重な姿勢につながっています。プロバイダー間のデータ移行は、エグレスコストとガバナンスのオーバーヘッドを増加させ、ROI予測を希薄化させています。

* 統合人材の不足(CAGRへの影響:-1.8%): IT業界では統合アーキテクトの確保に苦労する企業が多く、特にAIやセキュリティの専門家は高額な報酬を要求するため、プロジェクト予算を膨らませています。人材供給が需要に追いつかないため、一部の企業は実装を段階的に進め、ベンダーの収益認識を遅らせています。

セグメント分析

* コンポーネント別: ソリューションは管理、セキュリティ、オブザーバビリティソフトウェアへの継続的な投資を反映して54.3%のシェアを占めましたが、サービスは13.90%のCAGRで成長し、製品収益の成長を上回っています。コンサルティング、設計・構築、マネージドサービスへの需要が高まり、AI対応の監視とコンプライアンス自動化が導入されています。

* 展開モデル別: パブリッククラウドは2024年に53.1%の収益を維持しましたが、ハイブリッド設計はレイテンシに敏感なアプリケーションと主権規則に牽引され、16.10%の最速CAGRを記録しています。プライベートクラウドは、決定論的ワークロードや厳格なデータ分類を持つ産業で依然として重要です。

* エンドユーザー産業別: BFSIはリアルタイムのリスク分析と規制報告の必要性から25.6%のシェアでトップでしたが、ヘルスケアは遠隔医療、電子カルテ、AI診断が安全で相互運用可能なデータフローを要求するため、14.30%の最速CAGRで成長しています。製造業はIoTと予知保全プロジェクトに投資し、小売・Eコマースはオムニチャネルサプライチェーンの同期を優先しています。

* 組織規模別: 大企業は複数の地域と規制体制にまたがる複雑なシステムを反映して2024年の支出の67.1%を占めました。一方、中小企業はローコードiPaaSとマーケットプレイスエコシステム(2024年に53億米ドル、2028年までに倍増予測)の恩恵を受け、14.40%の最速CAGRを示しています。

地域分析

* 北米: 2024年に32.8%の収益でリーダーシップを維持しました。これは、1.2兆米ドルの超党派インフラ法による投資、ゼロトラストフレームワークの義務化、Microsoft-BlackRockの300億米ドルのデータセンターイニシアチブなどの大規模な民間投資に牽引されています。

* アジア太平洋地域: 15.7%のCAGRで成長をリードしています。2035年までの大規模なインフラ投資要件、2028年まで年間約20%増加すると予測されるデータセンター容量、政府のデジタル変革推進、TCSやInfosysなどの現地大手企業によるサービス提供拡大が成長を後押ししています。

競争環境

インフラストラクチャソリューション統合サービス市場は中程度の集中度を示しており、上位5社が収益の約40%を占めています。Accenture、IBM、TCSなどの主要プロバイダーは、買収やAI主導のインフラエンゲージメントを通じて市場での地位を強化しています。DellとNutanix、MicrosoftとOracle、HPEとJuniper Networksなどの戦略的提携も重要な競争手段です。専門のサイバーセキュリティおよびAIインテグレーターが特定のワークロードで存在感を増しており、既存企業にイノベーションを促しています。統合人材の不足と高いスイッチングコストにより価格競争は規律が保たれており、ベンダーは成果ベースのSLA、垂直アクセラレーター、地域規制に合わせたソブリンクラウドなどで差別化を図っています。

主要プレイヤー

* Oracle Corporation

* IBM Corporation

* Microsoft Corporation

* SAP SE

* Amazon Web Services, Inc.

最近の業界動向

* 2025年7月: Hewlett Packard EnterpriseはJuniper Networksの買収を完了し、ネットワーク収益を倍増させ、AIハイブリッド成長を目標としています。

* 2025年5月: NutanixとPure Storageは、ミッションクリティカルなワークロード向けにNutanix Cloud InfrastructureとFlashArrayを組み合わせた共同ソリューションを発表しました。

* 2025年3月: HoneywellはVerizon 5Gをスマートメーターに統合し、公益事業向けの遠隔エネルギー使用管理を可能にしました。

* 2025年3月: DellはNVIDIAとの新しいAIソリューションを発表し、2,000以上の顧客にサービスを提供するAI Factoryプログラムの1周年を記念しました。

このレポートは、ビジネス組織が効率的かつ費用対効果の高い事業運営を行う上で不可欠なインフラソリューションおよび統合サービス市場に関する詳細な分析を提供しています。多種多様なソフトウェアやソリューションが存在する中で、企業が円滑な業務遂行のためにこれらのサービスをどのように活用しているかを概観し、市場の定義、調査範囲、調査方法、主要な市場動向、成長予測、競争環境、および将来の展望を網羅しています。

市場規模は、2025年には267.8億米ドルに達し、2030年までには509.6億米ドルに成長すると予測されており、堅調な拡大が見込まれています。

市場の主な推進要因としては、以下の点が挙げられます。

* 企業全体でのクラウドファースト戦略に基づく変革ロードマップの推進。

* ハイパーコンバージドおよびコンポーザブルインフラストラクチャに対する需要の急増。

* ゼロトラストセキュリティモデルやデータ主権に関する規制要件の義務化。

* AI機能を活用したサービスとしての統合プラットフォーム(iPaaS)の利用拡大。

* 5Gおよびエッジコンピューティングの展開に伴うラストマイル統合への新たな投資。

* 持続可能性目標と連携したITスタックの合理化予算の確保。

一方、市場の成長を阻害する要因としては、以下の課題が指摘されています。

* 特定のクラウドプロバイダーへの依存によるマルチクラウド環境でのロックインと、データやアプリケーションのオンプレミスへの回帰(レパトリエーション)リスク。

* 高度な統合スキルを持つ専門人材の不足と、システムインテグレーター(SI)の日額料金の高騰。

* 長年運用されてきた既存のデータセンター資産における技術的負債の蓄積。

* サイバー保険加入の前提条件の厳格化と、それに伴うセキュリティ対策コストの増加。

レポートでは、市場を多角的に分析しています。

* コンポーネント別では、インフラ管理ソフトウェア、データおよびアプリケーション統合スイート、セキュリティおよびアイデンティティ統合ツール、ネットワーキングおよびオブザーバビリティプラットフォームといった「ソリューション」と、コンサルティング・評価、設計・統合、マネージド・サポートサービスといった「サービス」に分類しています。

* 展開モデル別では、オンプレミス、パブリッククラウド、プライベートクラウド、ハイブリッド/マルチクラウドに区分され、特にハイブリッドクラウド統合は、多様な環境におけるレイテンシー、データ主権、コストのバランスを取る組織のニーズから、年平均成長率(CAGR)16.10%で最も急速に成長するセグメントとなっています。

* エンドユーザー産業別では、銀行・金融サービス・保険(BFSI)、情報技術・通信、製造、小売・Eコマース、ヘルスケア・ライフサイエンス、航空宇宙・防衛、運輸・物流、エネルギー・公益事業、政府・公共部門などが含まれます。この中で、遠隔医療の拡大、AIを活用した診断、厳格なコンプライアンス規則が推進力となり、ヘルスケア分野が2030年までCAGR 14.30%で他の業種を上回る成長を遂げると予測されています。

* 組織規模別では、大企業と中小企業(SMEs)に焦点を当てています。

* 地域別では、北米(米国、カナダ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア・ニュージーランドなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、イスラエル、南アフリカ、ナイジェリアなど)といった主要地域および国々を詳細に分析しています。

ゼロトラストフレームワークの義務化は、政府機関や規制対象業界に対し、ID管理、ネットワークセグメンテーション、データ保護の見直しを促し、専門的なセキュリティ統合プロジェクトの需要を特に高めています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が行われています。Accenture plc、IBM、Capgemini SE、Tata Consultancy Services Limited、Cognizant Technology Solutions Corporation、Oracle Corporation、Microsoft Corporation、Amazon Web Services, Inc.、Alphabet Inc. (Google Cloud)、SAP SE、VMware, Inc.、Dell Technologies Inc.、Adobe Inc.、Nutanix, Inc.、Infosys Limited、Wipro Limited、Fujitsu Limited、Atos SE、HCL Technologies Limited、NTT DATA Corporation、HostedBizz Inc.など、多数の主要なグローバル企業がプロファイルされ、それぞれの概要、主要セグメント、財務情報、戦略、市場ランク、製品・サービス、最近の動向が詳細に記述されています。

レポートはまた、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても言及し、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 クラウドファーストの全社的な変革ロードマップ

- 4.2.2 ハイパーコンバージドおよびコンポーザブルインフラストラクチャの需要急増

- 4.2.3 ゼロトラストおよびデータ主権に関する規制要件

- 4.2.4 AI対応のサービスとしての統合プラットフォーム(iPaaS)の拡大

- 4.2.5 5G/エッジの展開によるラストマイル統合支出の創出

- 4.2.6 持続可能性に関連するITスタックの合理化予算

-

4.3 市場の阻害要因

- 4.3.1 継続的なマルチクラウドロックインとレパトリエーションリスク

- 4.3.2 統合人材の不足とSI日額料金の高騰

- 4.3.3 ブラウンフィールドデータセンター資産における技術的負債

- 4.3.4 サイバー保険の前提条件の厳格化

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.1.1 インフラストラクチャ管理ソフトウェア

- 5.1.1.2 データおよびアプリケーション統合スイート

- 5.1.1.3 セキュリティおよびID統合ツール

- 5.1.1.4 ネットワーキングおよび可観測性プラットフォーム

- 5.1.2 サービス

- 5.1.2.1 コンサルティングおよび評価

- 5.1.2.2 設計および統合

- 5.1.2.3 マネージドおよびサポートサービス

-

5.2 展開モデル別

- 5.2.1 オンプレミス

- 5.2.2 パブリッククラウド

- 5.2.3 プライベートクラウド

- 5.2.4 ハイブリッド / マルチクラウド

-

5.3 エンドユーザー産業別

- 5.3.1 銀行、金融サービス、保険 (BFSI)

- 5.3.2 情報技術および電気通信

- 5.3.3 製造業

- 5.3.4 小売およびeコマース

- 5.3.5 ヘルスケアおよびライフサイエンス

- 5.3.6 航空宇宙および防衛

- 5.3.7 運輸およびロジスティクス

- 5.3.8 エネルギーおよび公益事業

- 5.3.9 政府および公共部門

-

5.4 組織規模別

- 5.4.1 大企業

- 5.4.2 中小企業 (SMEs)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 イスラエル

- 5.5.5.1.5 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Accenture plc

- 6.4.2 IBM

- 6.4.3 Capgemini SE

- 6.4.4 Tata Consultancy Services Limited

- 6.4.5 Cognizant Technology Solutions Corporation

- 6.4.6 Oracle Corporation

- 6.4.7 Microsoft Corporation

- 6.4.8 Amazon Web Services, Inc.

- 6.4.9 Alphabet Inc. (Google Cloud)

- 6.4.10 SAP SE

- 6.4.11 VMware, Inc.

- 6.4.12 Dell Technologies Inc.

- 6.4.13 Adobe Inc.

- 6.4.14 Nutanix, Inc.

- 6.4.15 Infosys Limited

- 6.4.16 Wipro Limited

- 6.4.17 Fujitsu Limited

- 6.4.18 Atos SE

- 6.4.19 HCL Technologies Limited

- 6.4.20 NTT DATA Corporation

- 6.4.21 HostedBizz Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

インフラソリューション統合サービスとは、企業が抱える複雑なITインフラに関する課題に対し、最適なハードウェア、ソフトウェア、ネットワーク、クラウドサービスなどを組み合わせて設計、構築、運用、保守までを一貫して提供する包括的なサービスを指します。単に個別の製品や技術を提供するだけでなく、お客様のビジネス目標達成に向けた全体最適なソリューションを「統合」し、サービスとして提供することがその本質です。これにより、ITインフラの最適化、セキュリティ強化、運用効率の向上、コスト削減、そしてビジネスの成長を強力に支援します。

このサービスの主な種類としては、まず「オンプレミス環境の統合」が挙げられます。これは、企業が自社データセンター内に保有するサーバー、ストレージ、ネットワーク機器、データベースなどを最適に配置し、連携させるものです。次に、近年需要が急速に高まっているのが「クラウド環境の統合」です。AWS、Microsoft Azure、Google Cloud Platformといったパブリッククラウドサービスを導入・活用する際の設計、移行、運用を支援します。さらに、オンプレミスとクラウドを組み合わせる「ハイブリッドクラウド統合」や、複数のクラウドプロバイダーを連携させる「マルチクラウド統合」も重要な領域です。これらは、それぞれの環境の利点を最大限に引き出し、柔軟性と耐障害性を高めることを目的としています。また、特定の技術領域に特化した統合サービスとして、SDN(Software-Defined Networking)やSD-WANを活用した「ネットワーク統合」、SIEM(Security Information and Event Management)やEDR(Endpoint Detection and Response)などを組み合わせた「セキュリティ統合」、そしてデータウェアハウスやデータレイク構築を含む「データ統合」なども存在します。

インフラソリューション統合サービスの用途は多岐にわたります。最も一般的なのは「新規システム構築」において、ビジネス要件に基づいた最適なIT基盤をゼロから設計・構築するケースです。また、「既存システムの刷新・移行」も重要な用途であり、老朽化したレガシーシステムを最新のクラウド環境や仮想化基盤へ移行し、パフォーマンス向上や運用コスト削減を図ります。企業の「事業継続性計画(BCP)や災害対策(DR)」の強化においても、冗長性の高いインフラ構築やバックアップ・リカバリシステムの統合が不可欠です。サイバー攻撃の脅威が増大する中、「セキュリティ強化」は常に優先度の高い課題であり、多層防御を実現するためのセキュリティソリューション統合が求められます。さらに、運用業務の自動化や監視体制の一元化による「運用効率化とコスト削減」、そしてデジタルトランスフォーメーション(DX)を推進するための「アジャイルでスケーラブルなIT基盤の提供」も重要な役割を担っています。M&A後の異なるITシステムを統合する際にも、このサービスが活用されます。

関連する技術は非常に広範です。基盤となるのは「クラウドコンピューティング」であり、IaaS、PaaS、SaaSといったサービスモデルが統合の対象となります。リソースの効率的な利用を可能にする「仮想化技術」(VMware、Hyper-Vなど)や、アプリケーションのポータビリティを高める「コンテナ技術」(Docker、Kubernetesなど)も不可欠です。ネットワーク分野では、柔軟なネットワーク制御を実現する「SDN」や「SD-WAN」、高速通信を可能にする5GやWi-Fi 6などが統合の対象となります。セキュリティ面では、AIを活用した脅威検知、ゼロトラストアーキテクチャ、ID管理・アクセス管理(IAM)、SIEMなどが統合され、強固な防御体制を構築します。また、インフラの構築や運用を自動化する「自動化・オーケストレーションツール」(Ansible、Terraformなど)や、API連携によるシステム間のシームレスな接続も重要な技術要素です。近年では、インフラのパフォーマンス最適化や障害予測に「データ分析・AI」が活用されるケースも増えています。

市場背景としては、まず「デジタルトランスフォーメーション(DX)の加速」が挙げられます。企業は競争力強化のためにデジタル技術の活用を急いでおり、その基盤となるITインフラには、より高い俊敏性、拡張性、セキュリティが求められています。次に、「クラウドシフトの進展」により、多くの企業がパブリッククラウドの導入を進めていますが、オンプレミス環境との連携や複数のクラウドサービスを使いこなす「ハイブリッド・マルチクラウド環境の複雑化」が新たな課題となっています。また、「IT人材の不足」も深刻であり、複雑化するITインフラの設計、構築、運用を自社内で行うことが困難な企業が増えています。これにより、専門知識を持つ外部のサービスプロバイダーへの依存度が高まっています。さらに、「サイバーセキュリティ脅威の増大」は、企業にとって事業継続を脅かす最大のリスクの一つであり、統合された高度なセキュリティ対策が不可欠です。これらの要因が複合的に作用し、インフラソリューション統合サービスへの需要を押し上げています。

将来展望としては、まず「AI/MLによる運用高度化(AIOps)」がさらに進展すると考えられます。AIがインフラの監視データから異常を検知し、障害予測や自動復旧を行うことで、運用負荷の劇的な軽減と安定稼働が実現されるでしょう。次に、「エッジコンピューティングとの連携」が強化されます。IoTデバイスの普及に伴い、データ処理をクラウドだけでなく、データ発生源に近いエッジ側で行うニーズが増加しており、エッジとクラウドをシームレスに統合するサービスが重要になります。また、「サーバーレスアーキテクチャの普及」により、インフラの管理負担がさらに抽象化され、アプリケーション開発に集中できる環境が提供されるでしょう。セキュリティ面では、「ゼロトラストモデルのさらなる浸透」と、AIを活用した「自律的なセキュリティ運用」が標準となる見込みです。環境負荷低減への意識の高まりから、「サステナブルなインフラ設計・運用」も重要な要素となり、エネルギー効率の高いデータセンターやクラウド利用の最適化が求められます。さらに、クラウド利用コストの最適化と可視化を実現する「FinOps」の導入支援も、サービスの重要な柱となるでしょう。これらの進化を通じて、インフラソリューション統合サービスは、企業のビジネス成長を支える不可欠なパートナーとしての役割を一層強化していくと考えられます。