注入薬市場 規模・シェア分析 ~ 成長動向と予測 (2025-2030年)

輸液製剤市場レポートは、薬剤(低分子医薬品、バイオ医薬品など)、治療領域(腫瘍学、神経学など)、投与環境(病院入院患者向け輸液など)、エンドユーザー(病院および大学医療センターなど)、流通チャネル(病院への直接調達など)、および地域(北米、欧州など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

点滴薬市場の概要、規模、シェア、トレンドに関する2030年までのレポートを以下に要約いたします。

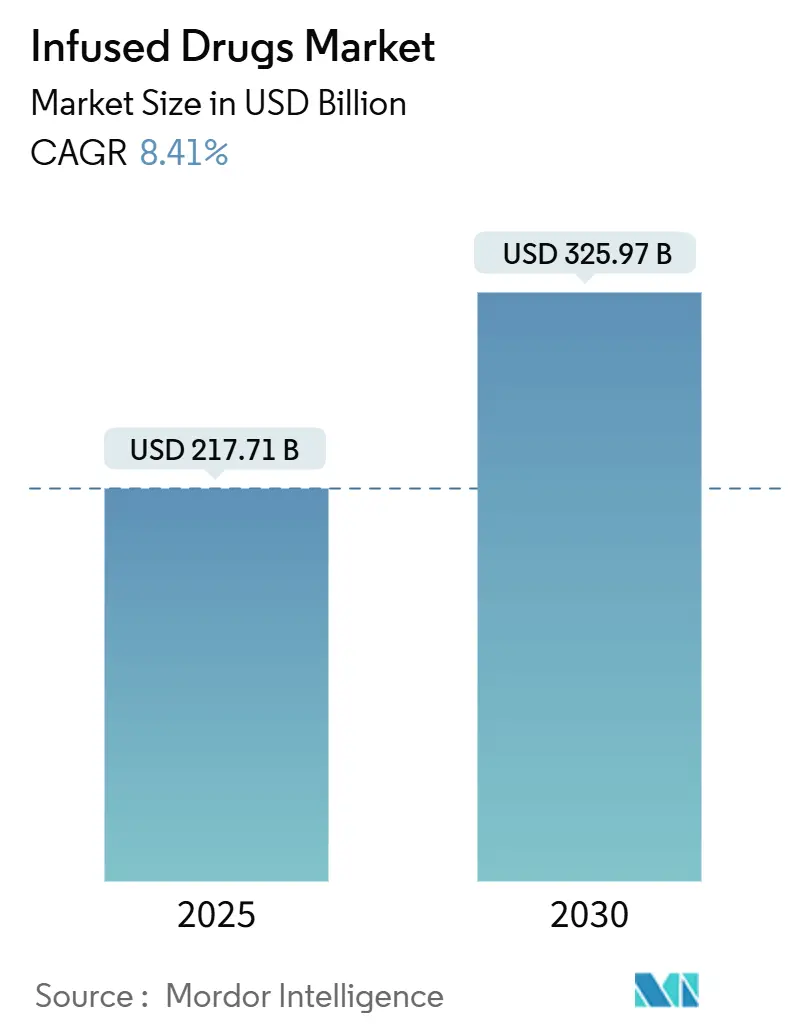

点滴薬市場の概要と予測

点滴薬市場は、2025年には2,177億1,000万米ドルと評価され、2030年までに3,259億7,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.41%です。この成長は、生物学的製剤や先進治療用医薬品(ATMP)への移行、在宅点滴モデルの普及拡大、安定した償還制度の後押しによって推進されています。慢性疾患の負担増加、高齢化社会の進展、高価値の特殊生物学的製剤の堅調なパイプラインが、治療量の拡大と新たな提供場所の創出を促しています。特に、AIを活用したプロトコル最適化やスマートポンプの相互運用性といった技術進歩は、安全性向上と処理効率化に貢献し、医療提供者にとって極めて重要です。コスト圧力の激化と医療従事者の不足は依然として主要な課題ですが、規模とサービスの幅が決定的な要因となる中で、点滴薬市場は引き続き投資を呼び込んでいます。

市場は、薬剤タイプ(小分子、生物学的製剤など)、治療領域(腫瘍学、神経学など)、提供場所(病院入院点滴など)、エンドユーザー(病院・学術医療センターなど)、流通チャネル(病院直接調達など)、および地域(北米、欧州など)によってセグメント化されています。

主要な市場動向と洞察

成長要因:

1. 慢性疾患の有病率上昇(CAGRへの影響:+1.8%): 米国成人の4分の3以上が慢性疾患を抱えており、治療の複雑性が増し、疾患管理における点滴療法の役割が確立されています。多疾患併存は、モノクローナル抗体や少量化学療法剤など、点滴によって最適なバイオアベイラビリティが得られる併用療法へのニーズを高めています。在宅点滴や価値に基づく償還制度による効率化は、点滴薬市場の拡大を維持しています。特に腫瘍学分野では、点滴中心の治療法が第一選択アルゴリズムを支配しており、最も恩恵を受けています。

2. 高齢者人口の急速な増加(CAGRへの影響:+1.2%): 平均寿命の延伸により、自己免疫疾患、心血管疾患、神経変性疾患を抱える高齢患者が増加し、生物学的製剤の点滴に依存しています。高齢者は自宅近くでの治療を好むため、携帯型ポンプ、遠隔モニタリング、合理化されたプロトコルへの投資が促進されています。多剤併用療法や併存疾患を管理できる医療提供者は、明確な量の優位性を享受し、点滴薬市場の学際的で在宅対応可能なケアモデルへの転換を強化しています。

3. 点滴を必要とする特殊生物学的製剤のパイプライン(CAGRへの影響:+1.5%): 2024年には8つの新規細胞・遺伝子治療薬が米国規制当局の承認を受け、2025年には年間2桁の承認が予測されています。これらの新規治療薬は、特殊なコールドチェーン、混合、治療時間のリソースを必要とし、インフラ投資を強化しています。希少疾病用医薬品の指定がパイプラインを支配しており、集中的な点滴スケジュールを受け入れる意欲のある、小規模ながら高価値の患者セグメントの存在を強調しています。CDMO(医薬品受託製造開発機関)はバイアル充填能力を急速に拡大し、503Bアウトソーシング施設は無菌スイートをアップグレードしており、点滴薬市場の生物学的製剤優先の軌道を強化しています。

4. CMSによる在宅点滴特殊医薬品の償還強化(CAGRへの影響:+0.9%): 病院外来サービスに対する2.9%の料金引き上げと、複雑な在宅点滴に対するメディケア適用範囲の拡大は、入院病棟から在宅への移行を促しています。償還の均等化は、看護師のトレーニング、仮想観察プラットフォーム、ラストマイル物流への医療提供者の投資を促進し、在宅点滴の大幅な増加と点滴薬市場全体の収益源の再分配を促しています。

5. 503B調剤アウトソーシング施設による腫瘍学混合能力の拡大(CAGRへの影響:+0.7%): 503B調剤アウトソーシング施設は、腫瘍学混合薬のカスタムバッチングにより、薬剤不足を緩和しています。

6. AI駆動型プロトコル最適化による治療時間の短縮とセンター処理能力の拡大(CAGRへの影響:+0.6%): AI駆動型プロトコル最適化は、治療時間を短縮し、センターの処理能力を拡大することで、安全性向上と効率化を支援しています。

抑制要因:

1. 全身性副作用と点滴反応(CAGRへの影響:-0.8%): 点滴薬には全身性副作用や点滴反応のリスクがあり、市場成長の抑制要因となっています。

2. 高額な治療費と支払者からの圧力(CAGRへの影響:-1.2%): 特殊医薬品の平均発売価格は2024年に30万米ドルに達し、保険会社は給付を削減し、成果に基づく契約を追求しています。支払者は遺伝子治療の価値提案を厳しく精査し、バイオシミラー競争を活用して支出の伸びを抑制しています。点滴薬市場の医療提供者は、リスク共有契約を採用し、持続的な臨床成果を裏付け、予算への影響を軽減する実世界のエビデンスを強調しています。

3. 認定点滴薬剤師および看護師の不足(CAGRへの影響:-0.9%): 生物学的製剤の取り扱いの複雑化は、すでに薄い労働力プールと衝突しています。認定看護師と薬剤師は、点滴関連反応、ファーマコビジランス、デジタルポンプインターフェースの管理に不可欠です。労働力不足は人件費を膨らませ、能力拡大を制限し、新しいサービスラインの展開を遅らせる可能性があり、トレーニングパイプラインがこのギャップを埋めるまで、点滴薬市場の加速を抑制するでしょう。

4. スマートポンプフリートに対するサイバーセキュリティリスクの増大(CAGRへの影響:-0.4%): スマートポンプフリートに対するサイバーセキュリティリスクの増大も、市場の抑制要因の一つです。

セグメント別分析

* 薬剤タイプ別:生物学的製剤が治療パラダイムを再構築

生物学的製剤は2024年に点滴薬市場シェアの59.55%を占め、自己免疫疾患および腫瘍学的適応症における明確な臨床的優位性を反映しています。先進治療用医薬品(ATMP)は2030年までに15.25%のCAGRを記録すると予測されており、次の成長の波を示しています。小分子は、迅速な細胞毒性作用が必要な場合に選択的に重要性を維持しています。メーカーは需要の増加に対応するため、哺乳類細胞バイオリアクターとシングルユースの充填・仕上げラインを拡大しており、医療提供者組織はコールドチェーンと無菌プロトコルをアップグレードしています。このインフラ整備は、点滴薬市場を生物学的製剤中心のエコシステムとして確立しています。

* 治療領域別:腫瘍学が主導し、神経学が拡大

腫瘍学は2024年に点滴薬市場規模の42.53%を占め、大量の免疫療法レジメンと厳格な有害事象管理の必要性によるものです。神経学の11.85%のCAGRは、遺伝性および神経代謝性疾患における新規承認を強調しています。点滴センターは現在、CAR-Tまたは二重特異性レジメンを安全に投与するために、オンサイトのゲノム検査および免疫細胞ラボを維持しています。更新された点滴基準には神経学的評価スケールが組み込まれており、多職種連携の臨床医トレーニングを強化しています。

* 提供場所別:在宅点滴の勢いが加速

病院入院病棟は2024年の収益の63.63%を占めていますが、在宅点滴量は13.87%のCAGRで増加しています。遠隔モニタリングウェアラブルは生理学的データをコマンドセンターに送信し、迅速な介入と服薬遵守の追跡を可能にしています。支払者はコスト抑制のために在宅ケアを支持し、患者は中断の少なさを歓迎しています。メディケアの償還が提供場所間で標準化されるにつれて、医療システムはケアパスウェイを再構築し、薬剤師のコンサルテーションと物流計画を退院プロセスに組み込んでいます。

* エンドユーザー別:専門プロバイダーが競争優位性を獲得

病院および学術医療センターは2024年の収益の68.13%を占め、複雑な症例管理を担っています。在宅医療機関は12.7%のCAGRで成長しており、柔軟なスケジュール設定と患者中心のコーチングによって差別化を図っています。専門クリニックは特定の疾患領域で評判を築き、大規模システムを上回る成果を出すことで紹介の流れを獲得しています。

* 流通チャネル別:専門薬局の変革

病院直接調達は2024年の売上の54.13%を占めていましたが、専門薬局と503Bアウトソーシング施設は14.87%のCAGRで拡大しています。アウトソーシング業者は、腫瘍学混合薬のカスタムバッチングにより薬剤不足を緩和し、専門薬局はコールドチェーン物流と治療法に特化した服薬遵守サービスを改善しています。FDAの厳格な監視は統合を推進し、高度な無菌分析能力を持つ資本力のある企業に有利に働いています。

地域別分析

* 北米: 2024年の収益の38.63%を占め、堅調な償還制度、加速する薬剤承認、技術導入に支えられています。FDAによる生物学的製剤および遺伝子治療薬の着実な承認は、臨床パイプラインの深さを維持し、CMSの支払い更新は在宅環境への迅速な移行を可能にしています。成熟したEHRインフラはAI駆動型点滴分析をサポートし、点滴薬市場におけるこの地域のリーダーシップを確固たるものにしています。

* 欧州: 普遍的医療保障が確立され、費用対効果の評価が重視されています。欧州委員会とEMAによるATMP評価の合理化に向けた協調行動は、市場投入までの時間を短縮し、患者アクセスを拡大する可能性があります。ドイツ、フランス、英国が収益を支配していますが、南欧における特殊生物学的製剤の段階的な採用が漸進的な押し上げ要因となっています。

* アジア太平洋: 9.87%のCAGRで最も急成長しています。急速な都市化、保険の拡大、高齢化が相まって、処置量が増加しています。中国と日本は生物学的製剤の採用を主導し、インドと韓国は国内製造インセンティブと官民パートナーシップを通じて進歩を遂げています。多様な規制環境は適応的な商業モデルを必要としますが、進行中の調和は多国間製品の発売を改善し、点滴薬市場の浸透を増幅させています。

競争環境

点滴薬市場は中程度の断片化を示しています。アストラゼネカ、ファイザー、ロシュなどの大手製薬会社は、研究開発力とグローバルな商業チャネルを活用してシェアを維持しています。バクスター、フレゼニウス・カービ、B.ブラウンなどのデバイスイノベーターは、プログラミングエラーを削減し、リアルタイムデータを病院の分析エンジンに供給するコネクテッドポンププラットフォームを追求しています。デジタルファーストのスタートアップ企業は、AI駆動型投与アルゴリズムを開発し、治療時間を短縮し、有害反応を予測することで、実証可能なエラー削減を通じて病院との提携を確保しています。マリンクロットとエンドの70億米ドルの合併に見られるように、統合は活発であり、規模と流通の相乗効果を狙っています。品質認証とサイバーセキュリティへの対応は、規制当局が市販後監視を強化するにつれて、不可欠な入札基準となっています。

主要企業:

* サノフィSA

* アムジェン社

* テバ・ファーマシューティカル・インダストリーズ社

* アストラゼネカplc

* ブリストル・マイヤーズ スクイブ

最近の業界動向:

* 2025年5月:FDAは、進行性非扁平上皮非小細胞肺がん(NSCLC)治療薬テリソツズマブ・ベドチン-tllvに対し、迅速承認を付与しました。

* 2025年4月:B.ブラウン・メディカルは、DUPLEXシステムにおけるピペラシリン・タゾバクタムのFDA承認を取得し、投薬エラーを半減させ、1回あたりの投与時間を4分短縮しました。

以上が、点滴薬市場の概要に関する詳細な要約です。

このレポートは、点滴薬市場に関する詳細な分析を提供しています。

1. 調査の範囲と市場定義

本レポートの範囲によると、静脈内(IV)点滴は、薬剤、血液、または体液を直接血流に注入する治療法であり、迅速かつ強力な効果をもたらします。点滴薬市場は、薬剤の種類、治療領域、提供場所、エンドユーザー、流通チャネル、および地域によってセグメント化されています。

* 薬剤の種類別: 小分子、バイオ医薬品、再生医療等製品(ATMPs)に分類されます。

* 治療領域別: 腫瘍学、自己免疫疾患および炎症性疾患、代謝性疾患、神経学、心血管疾患および希少疾患、消化器疾患、関節リウマチ、免疫不全、心臓病、糖尿病、その他の治療領域が含まれます。

* 提供場所別: 病院入院点滴、病院外来/外来点滴センター、在宅点滴に分けられます。

* エンドユーザー別: 病院および学術医療センター、専門点滴プロバイダーおよび独立型クリニック、在宅医療プロバイダーが対象です。

* 流通チャネル別: 病院直接調達、専門薬局および503Bアウトソーシング施設、小売およびオンライン薬局が含まれます。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東およびアフリカ(GCC、南アフリカ、その他中東およびアフリカ)、南米(ブラジル、アルゼンチン、その他南米)に分類され、主要地域の世界17カ国の市場規模とトレンドをUSDで提供しています。

2. エグゼクティブサマリーと市場規模予測

点滴薬市場は、2025年には2,177.1億米ドルに達し、2030年までに年平均成長率(CAGR)8.41%で成長し、3,259.7億米ドルに達すると予測されています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 慢性疾患の有病率の増加

* 高齢者人口の急速な拡大

* 点滴を必要とする特殊バイオ医薬品のパイプラインの充実

* 在宅点滴特殊薬剤に対するCMS(メディケア・メディケイドサービスセンター)の償還強化

* 503B調剤アウトソーシング施設による腫瘍学混合調剤能力の拡大

* AIを活用したプロトコル最適化による治療時間の短縮とセンター処理能力の向上

4. 市場の阻害要因

一方で、市場の拡大を抑制する要因も存在します。

* 全身性の副作用および点滴反応

* 高い治療費と支払者からの圧力

* 認定された点滴薬剤師および看護師の不足

* スマートポンプフリートに対するサイバーセキュリティリスクの増大

5. 主要な市場動向

* 薬剤の種類別: バイオ医薬品が市場の59.55%を占め、腫瘍学および自己免疫疾患において高い有効性を示し、優位に立っています。

* 提供場所別: 在宅点滴は、償還の均等化と技術の進歩により、病院外での安全な投与が可能になったことで、2030年までに13.87%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は、医療インフラの拡大と慢性疾患の有病率の上昇により、9.87%のCAGRで最も急速な成長を遂げると見込まれています。

6. 競争環境

本レポートでは、市場集中度、市場シェア分析、および主要企業(AstraZeneca plc、Pfizer inc、F. Hoffmann-La Roche AG、Bristol-Myers Squibb、Amgen Inc、Sanofi SA、Regeneron Pharmaceuticals Inc.、Eli Lilly、Johnson & Johnson (Janssen)、Novartis、Teva Pharmaceutical Industries Ltd.、Fresenius Kabi、Baxter International、B. Braun、Weefsel Pharma、Parenteral Drugs (India) Ltd、Hikma Pharmaceuticals、Dr. Reddy’s Laboratories、CSL Behring、Samsung Bioepisなど20社)の企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)が提供されます。

7. 市場機会と将来展望

未開拓市場(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の市場機会についても分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の有病率の増加

- 4.2.2 急速に拡大する高齢者人口

- 4.2.3 輸液を必要とする特殊生物製剤のパイプライン

- 4.2.4 CMSによる在宅輸液特殊医薬品の償還強化

- 4.2.5 503B調剤アウトソーシング施設による腫瘍混合能力の拡大

- 4.2.6 AIを活用したプロトコル最適化による待機時間の短縮とセンター処理能力の拡大

-

4.3 市場の阻害要因

- 4.3.1 全身性副作用と輸液反応

- 4.3.2 高い治療費と支払者からの圧力

- 4.3.3 認定輸液薬剤師および看護師の不足

- 4.3.4 スマートポンプフリートに対するサイバーセキュリティリスクの増大

-

4.4 ポーターの5つの力

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 薬剤の種類別

- 5.1.1 低分子医薬品

- 5.1.2 バイオ医薬品

- 5.1.3 再生医療等製品(ATMP)

-

5.2 治療領域別

- 5.2.1 腫瘍学

- 5.2.2 自己免疫疾患および炎症性疾患

- 5.2.3 代謝性疾患

- 5.2.4 神経学

- 5.2.5 心血管疾患および希少疾患

-

5.3 投与環境別

- 5.3.1 病院入院患者への点滴

- 5.3.2 病院外来 / 外来点滴センター

- 5.3.3 在宅点滴

-

5.4 エンドユーザー別

- 5.4.1 病院および大学医療センター

- 5.4.2 特殊点滴プロバイダーおよび独立型クリニック

- 5.4.3 在宅医療プロバイダー

-

5.5 流通チャネル別

- 5.5.1 病院直接調達

- 5.5.2 専門薬局および503Bアウトソーシング施設

- 5.5.3 小売薬局およびオンライン薬局

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 AstraZeneca plc

- 6.3.2 Pfizer inc

- 6.3.3 F. Hoffmann-La Roche AG

- 6.3.4 Bristol-Myers Squibb

- 6.3.5 Amgen Inc

- 6.3.6 Sanofi SA

- 6.3.7 Regeneron Pharmaceuticals Inc.

- 6.3.8 Eli Lilly

- 6.3.9 Johnson & Johnson (Janssen)

- 6.3.10 Novartis

- 6.3.11 Teva Pharmaceutical Industries Ltd.

- 6.3.12 Fresenius Kabi

- 6.3.13 Baxter International

- 6.3.14 B. Braun

- 6.3.15 Weefsel Pharma

- 6.3.16 Parenteral Drugs (India) Ltd

- 6.3.17 Hikma Pharmaceuticals

- 6.3.18 Dr. Reddy’s Laboratories

- 6.3.19 CSL Behring

- 6.3.20 Samsung Bioepis

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

注入薬は、経口投与以外の経路、特に注射によって体内に薬物を導入する薬剤の総称です。これには、静脈内、筋肉内、皮下、皮内、関節内、脊髄腔内など、様々な投与経路が含まれます。経口薬と比較して、消化管での分解を避け、薬物を直接血流や特定の組織に届けることで、迅速かつ確実な薬効発現が期待できる点が大きな特徴です。また、嚥下困難な患者や、消化管で吸収されにくい、あるいは分解されてしまう薬物(例えば、タンパク質やペプチド製剤)の投与に不可欠な存在です。注入薬は、その性質上、無菌性が極めて重要であり、製造から投与に至るまで厳格な品質管理が求められます。

注入薬はその剤形や薬効、投与経路によって多岐にわたります。剤形としては、すぐに使用できる液剤、使用時に溶解して用いる凍結乾燥製剤、薬物を微粒子として分散させた懸濁製剤、油と水が混ざり合ったエマルション製剤などがあります。薬効による分類では、感染症治療に用いられる抗生物質、がん治療の抗がん剤、免疫力を高めるワクチン、血糖値を調整するインスリン、自己免疫疾患などに使われる生物学的製剤、手術時の麻酔薬、栄養補給や電解質バランス調整のための輸液などが挙げられます。投与経路別では、全身作用を目的とした静脈内注射、比較的持続的な効果を狙う筋肉内注射や皮下注射、アレルギー検査などに用いられる皮内注射、特定の関節や脊髄腔に直接投与する局所注射などがあります。これらの多様な種類は、患者の状態や治療目的、薬物の特性に応じて適切に選択されます。

注入薬は、医療現場において非常に幅広い用途で活用されています。最も重要な用途の一つは、緊急時医療における迅速な薬効発現です。例えば、心停止やアナフィラキシーショックのような緊急事態では、静脈内注射によって薬物を速やかに全身に循環させ、生命を救うことができます。また、嚥下障害を持つ高齢者や意識不明の患者、消化器疾患により経口摂取が困難な患者に対しては、栄養剤や薬剤の投与経路として不可欠です。さらに、インスリンや成長ホルモン、多くの生物学的製剤のように、消化管で分解されてしまうため経口投与が不可能な薬物も、注入薬として投与されます。特定の部位に局所的な効果を期待する場合、例えば関節炎に対する関節内注射や、局所麻酔薬の投与などにも用いられます。予防接種としてのワクチンも注入薬の代表例であり、感染症の予防に大きく貢献しています。

注入薬の安全性と有効性を支えるためには、高度な技術が不可欠です。製剤技術においては、薬物の安定性を確保するための凍結乾燥技術や、pH調整、適切な添加剤の選定が重要です。また、薬物を特定の部位に効率的に届けたり、効果の持続時間を延長したりするドラッグデリバリーシステム(DDS)の開発も進んでいます。特に、ナノ粒子やリポソームを用いたDDSは、副作用の軽減や治療効果の向上に寄与しています。製造においては、無菌性を保つためのクリーンルームやアイソレーターを用いた無菌製剤技術が中核をなします。品質管理では、異物検査、エンドトキシン試験、無菌試験など、厳格な試験が実施され、医薬品の安全性が保証されています。投与デバイスの進化も目覚ましく、従来のシリンジや点滴セットに加え、患者自身が容易に投与できるプレフィルドシリンジ、オートインジェクター、ペン型インジェクターなどが普及しています。これらは、投与の簡便性を高め、患者のQOL向上に貢献しています。

注入薬の市場は、世界的に見て持続的な成長を続けています。この成長の背景には、いくつかの要因があります。まず、世界的な高齢化の進展に伴い、糖尿病、自己免疫疾患、がんといった慢性疾患の患者数が増加しており、これらの疾患の治療には注入薬が不可欠なケースが多いです。特に、バイオテクノロジーの進歩により開発された生物学的製剤の多くは注入薬であり、その市場拡大が全体を牽引しています。これらの高価な新薬の登場は、医療費の増加という課題も提起していますが、同時にジェネリック医薬品であるバイオシミラーの普及も進み、医療アクセスの改善に貢献しています。また、患者の利便性を高める自己注射製剤の普及は、通院負担の軽減やアドヒアランスの向上に繋がり、市場の拡大を後押ししています。主要な製薬企業や医療機器メーカーが、新薬開発や投与デバイスの改良に注力しており、競争が激化しています。

注入薬の分野は、今後もさらなる進化が期待されています。DDS技術は、より精密な薬物送達システムへと発展し、特定の細胞や組織にのみ薬物を作用させることで、副作用を最小限に抑えつつ治療効果を最大化する「標的指向性DDS」が主流となるでしょう。再生医療や遺伝子治療といった最先端医療の発展も、注入薬の新たな可能性を広げています。これらの治療法で用いられる細胞や遺伝子を体内に導入する際、注入薬の技術が不可欠となります。また、AIやビッグデータを活用した新薬開発や製剤設計は、より効率的かつ効果的な注入薬の創出を加速させるでしょう。投与デバイスの面では、ウェアラブルデバイスと連携したスマートインジェクターや、生体情報に基づいて自動で薬物を投与するシステムなど、患者の負担をさらに軽減し、個別化医療を推進する技術が登場すると考えられます。これらの技術革新は、患者の治療アドヒアランスを向上させ、より質の高い医療の提供に貢献していくことでしょう。