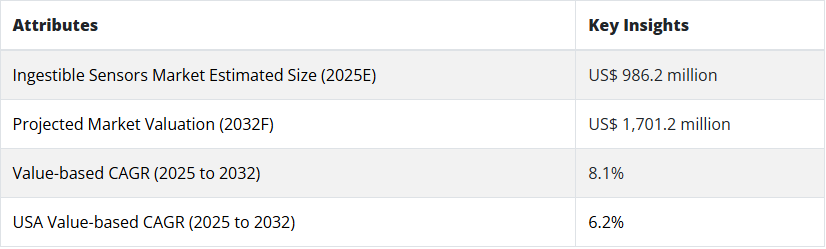

世界の摂取可能センサー市場規模予測(2025年-2032年)、年平均8.1%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Ingestible Sensors Market by Component (Sensor, Wearable Patch, Software), by Sensor Type (Temperature Sensor, Pressure Sensor, pH Sensor, Image Sensor), by Vertical (Medical, Sports and Fitness), and Regional Analysis

摂取可能センサーの市場規模とシェア分析

世界の摂取可能センサー市場規模は、2032年までに17億120万米ドルを超えると予測されています。2025年から2032年にかけては、8.1% 程度のCAGRで着実な成長が見込まれています。2025年の市場規模は9億8620万米ドルでした。

経口摂取可能センサーは、非侵襲的なカプセルに無線センサーネットワークを組み込み、さまざまなタスクを実行するツールです。これには、pH値、圧力、または核心体温の測定が含まれます。

経口摂取可能なセンサーは、ユーザーの身体の一部として機能し、異なるインタラクションの機会を提供します。単純に言えば、これらは錠剤サイズの経口摂取可能な電気回路で、電源、マイクロコントローラー、プロセッサー、検出器を内蔵しています。これらは、医療分野での病気のモニタリングや診断に使用され、通信が可能な生体材料でできています。

摂取可能なセンサーは、フィットネス、栄養、健康など、多くの臨床分野にプラスの影響を与える重要な医療技術です。この業界は、主に技術の進歩と慢性疾患の有病率の増加によって推進されています。医療コンプライアンスの要件や、医療問題に関する国民の知識の向上も、市場の拡大を促進すると予想されます。

この市場を牽引するもう 1 つの重要な要素は、カスタマイズされた薬剤投与など、さまざまな医療用途におけるこれらの製品の普及です。これらの非侵襲的でユーザーフレンドリーな技術は、その場での診断や健康モニタリングをサポートします。また、処方箋を無視する個人によるさまざまな慢性疾患による問題の増加も、摂取可能センサーの需要を増加させています。

医療診断および治療における次の大きなブレークスルーは、注目度が高まっている摂取型センサー技術です。スポーツ、フィットネス、軍隊、製造など、さまざまな業界でのこれらのデバイスの使用拡大が、成長を推進すると予想されます。

しかし、市場の拡大を妨げる特定の課題もあります。これらには、技術的な設計の難しさや、この非侵襲的な医療機器の恩恵を受ける患者層の特定などが挙げられます。

2019年から2024年までの摂取可能センサーの売上は、2025年から2032年までの需要をどのように上回るでしょうか?

Persistence Market Research (PMR) のレポートによると、世界の摂取可能センサーの市場シェアは、過去 5 年間で飛躍的に拡大しました。2019 年から 2024 年にかけて、6.3% という驚異的な CAGR を記録しました。予測期間中は、8.1% の CAGR で著しい成長が見込まれています。

カプセル内視鏡が市場に登場してから約 20 年が経過し、2032 年には医療および医療関連分野が市場シェアの大部分を占める見通しです。医療分野では、摂取型センサーは、薬物の投与制御、患者のモニタリング、カプセル内視鏡検査などの用途に使用されています。薬物の相互作用や患者の特定の薬の使用状況を医師に警告することで、服薬遵守の向上に貢献しています。

これらの追加の利点により、医療分野での人気が高まっています。カプセル内視鏡は、内視鏡画像診断の信頼性が高く正確な方法であることが証明されています。その結果、先進国市場でもカプセル内視鏡検査の費用が補償されています。カプセル内視鏡の継続的な普及は、市場を牽引している胃腸疾患の有病率の上昇も後押しすると予想されます。

Persistence Market Research (PMR) がまとめた、摂取可能センサーの市場動向トップリスト

- 摂取可能センサーとして知られる錠剤は、さまざまな身体活動、薬の使用状況、心拍数、血圧をモニタリングすることができます。

- このセンサーは、センサー、データレコーダー、ソフトウェアの 3 つの部分で構成されています。

- この摂取可能センサーを利用することで、患者はリアルタイムの情報を得ることができ、医師では答えられないような未解決の問題に対処することができます。

- 近年、摂取可能センサーの需要は急速に伸びています。

- 摂取可能センサーの需要に影響を与えている要因はいくつかありますが、そのひとつは慢性疾患の有病率の増加です。

- これには、糖尿病、心血管疾患、がんなどが含まれます。

- これらのセンサーは、患者が自分の状態を効果的にモニタリングし、医療従事者にリアルタイムのデータを提供するために役立ちます。

- 糖尿病などの慢性疾患は、近年急速に増加しています。

- 2021年には、約5億3700万人の成人が糖尿病を患っていました。

- 2030 年には、糖尿病を患う成人の数は 6 億 4,300 万人に達すると予測されています。

- 2021 年には、糖尿病が直接の原因で死亡した人は約 670 万人に上りました。

- 摂取型センサーは、医療従事者や患者が自分の状態をリアルタイムでモニタリングするのに役立ちます。

- 世界中で糖尿病などの慢性疾患の症例が増加していることから、摂取型センサーの需要はさらに高まる見通しです。

- また、予防医療への関心も高まっており、病気の発生を未然に防ぐことができる技術の需要が拡大しています。

- 摂取型センサーは、個人が自分の健康状態を監視し、深刻化する前に潜在的な健康問題を発見するのに役立ちます。

- 慢性疾患に対する意識の高まりと健康的なライフスタイルの流行により、ミレニアル世代は病気の予防に必要な措置を講じる意欲が高まっています。

- 摂取型センサーは、体内のさまざまな要因を監視し、リアルタイムのデータを提供するために活用できます。

摂取型センサーメーカーにとって大きなビジネスチャンスが見込まれる地域は?

2024年の北米における摂取型センサーの市場規模は3億1,190万米ドルでした。2025年には3億4,400万米ドルに達すると予測されています。

北米は2032年に7億400万米ドルを超えると予測されています。同地域は2025年から2032年までの期間に41.2%の年平均成長率(CAGR)を示すと予想されています。

北米では、2024年に成人の約4人に1人が糖尿病を患っており、これは約5,100万人の成人に相当します。

2030 年までに、糖尿病を患う成人の数は約 5,700 万人に増加すると予測されています。また、2024 年には、この地域で約 931,000 人が糖尿病により命を落としています。さらに、治療費として約 4,150 億米ドルが医療費に費やされており、これは同国の住民にとって大きな支出のひとつとなっています。

国内での糖尿病の有病率の増加に伴い、患者や医療従事者は、正確で費用対効果の高い、より優れた治療およびモニタリングの選択肢を模索しています。摂取可能なセンサーは、患者に関するリアルタイムのデータを医療従事者に提供し、診断の精度を向上させることができるため、その売上は増加すると予測されています。また、医師は患者を遠隔でモニタリングすることができるため、患者が病院を訪れる必要がなくなり、患者の費用も削減されます。

国別洞察:

米国で摂取可能なセンサーやスマートピルの需要が急増している理由

米国の摂取可能なセンサー市場は、2032 年までに 5 億 4,630 万米ドルに達すると予想されています。2032 年までに 2 億 4,770 万米ドル の絶対的な成長が見込まれています。

アメリカ合衆国市場は、2019年から2024年にかけて8.9%のCAGRで成長しました。2025年から2032年にかけては6.2%のCAGRで成長すると予測されています。

アメリカ合衆国には、糖尿病などの慢性疾患に苦しむ人口が大幅に増加しています。2025年時点で、アメリカ合衆国で糖尿病を患う人の数は約3730万人でした。これは人口の約11.7%に相当します。

2030年までに、同国で糖尿病を患う人の数は5490万人に達すると予測されています。経口摂取可能なセンサーは、体内のさまざまな要因をモニタリングし、リアルタイムのデータを提供できます。そのため、米国ではその需要が拡大すると予測されています。

英国は、摂取可能センサー技術の需要が高い国となるのでしょうか?

英国の摂取可能センサー市場は、2032 年までに 821 億米ドル を超えると予測されています。2025 年から 2032 年にかけて、385 億米ドル の絶対的なドル機会が生み出されると予測されています。

英国は 2019 年から 2024 年にかけて 9.2% の CAGR で着実な成長を続けています。評価期間中は 6.5% の CAGR で成長すると予想されています。

2019 年には、約 480 万人が糖尿病を患っていました。2025 年までに、糖尿病患者数は国内で約 530 万人に達すると予測されています。摂取可能なセンサーは、患者のモニタリングや正確なデータの提供に使用できるため、その需要が拡大すると予想されます。

2032 年までに中国は、摂取可能なピルセンサーの製造拠点として名声を確立するのでしょうか?

中国の摂取可能なセンサー市場は、2032 年までに 1 億 4,730 万米ドル に急成長すると予想されています。今後 10 年間で 8,130 万米ドル の増分機会が創出されると予測されています。

中国市場は、2019年から2024年にかけて12.0%のCAGRで堅調な成長を見せました。2025年から2032年にかけては、8.4%のCAGRで成長すると予測されています。

中国は世界における糖尿病の有病率において主要な国です。同国では約1億4,100万人の成人が糖尿病を患っています。2030年までに糖尿病を患う成人の数は約4億3,500万人に増加すると予測されています。

経口摂取可能なセンサーは糖尿病患者のモニタリングに活用できます。したがって、中国における糖尿病の発生率の増加は、評価期間中にその需要を促進すると予測されています。

カテゴリー別の洞察

世界中で最も使用されている医療用ボディセンサーはどれですか?

温度センサーセグメントは、予測期間において大幅な成長が見込まれています。2019年から2024年にかけては10.0%のCAGRで成長し、2025年から2032年にかけては7.3%のCAGRで成長すると予想されています。

胃や腸などの体液の温度を測定するために、摂取型センサーには温度センサーが頻繁に使用されています。体温の変化は、特定の病気や症状の存在を示す指標となる場合があります。したがって、体温データは、人の健康状態に関する重要な情報源となります。

摂取可能なデバイスに使用される温度センサーは、小型で耐久性があり、胃の酸性環境など、体内の過酷な条件に耐えることができなければなりません。また、わずかな温度変化も検出できるほど、高精度で高感度である必要があります。

温度センサーは、人の健康に関する貴重な洞察を提供することができるため、摂取可能なセンサーの重要な構成要素です。また、医療従事者がさまざまな症状の治療や管理について、より情報に基づいた意思決定を行う上でも役立ちます。

世界的に、摂取型ピルセンサーの主なユーザーはどの業界ですか?

医療業界で使用される摂取型センサーは、2032年まで著しい成長が見込まれています。2019年から2024年にかけては、9.6%のCAGRで緩やかな成長を示しました。2025年から2032年にかけては、7.2%のCAGRで成長が加速すると予想されています。

経口センサーは、錠剤のように飲み込むことができるデジタルヘルス技術の一種です。これらは、体内のさまざまな健康状態をモニタリングするために使用されます。

医療業界では、経口センサーは幅広い用途に使用されています。その一つは、患者が薬を服用したタイミングを追跡する服薬アドヒアランスモニタリングで、医療従事者が患者が処方通りに薬を服用していることを確認するのに役立ちます。摂取可能センサーは、胃腸管の pH レベルや温度のモニタリングにも使用できます。酸逆流、胃食道逆流症、炎症性腸疾患などの症状に関する貴重な情報を提供します。

競争環境

競争の激しい摂取可能センサー業界には、いくつかの主要企業が参入しています。現在、これらの大手企業のいくつかが市場シェアを支配しています。

この分野には、同様の製品プロトタイプを低価格で提供する新規参入企業が台頭しており、既存の企業に影響を与える可能性があります。ほとんどの企業は、市場で最大のシェアを獲得するために、M&A や提携を活用しています。

摂取可能センサー市場における最近の動向は以下の通りです。

- 2021年10月、ゲームチェンジャーとなる製品およびソリューションの生産を加速するため、Phillips-Medisize社とMedTech Devices社は、グローバルな製造拠点の拡大を発表しました。同社のグローバル拠点には現在、拡張可能なエンドツーエンドの能力を備えた36のトップクラスの工場が含まれています。これらは主に、顧客が世界中のあらゆる場所から、画期的なイノベーションを迅速かつ成功裏に市場に投入できるよう支援することを目的としています。

- 2019年3月、オリンパス株式会社の発表によると、内視鏡装置「PowerSpiral」がヨーロッパ全域およびアジア太平洋の一部の地域で販売開始されました。承認が取得され次第、PowerSpiral は米国およびアジア太平洋のその他の国々でも販売が開始される予定です。この装置は、スコープに取り付けられた回転式の機械アタッチメントを使用することで、小腸に完全に挿入することができます。

カテゴリー別摂取可能センサー市場の見通し:

コンポーネント別:

- センサー

- ウェアラブルパッチ

- ソフトウェア

センサータイプ別:

- 温度センサー

- 圧力センサー

- pH センサー

- イメージセンサー

垂直市場別:

- 医療

- スポーツおよびフィットネス

地域別:

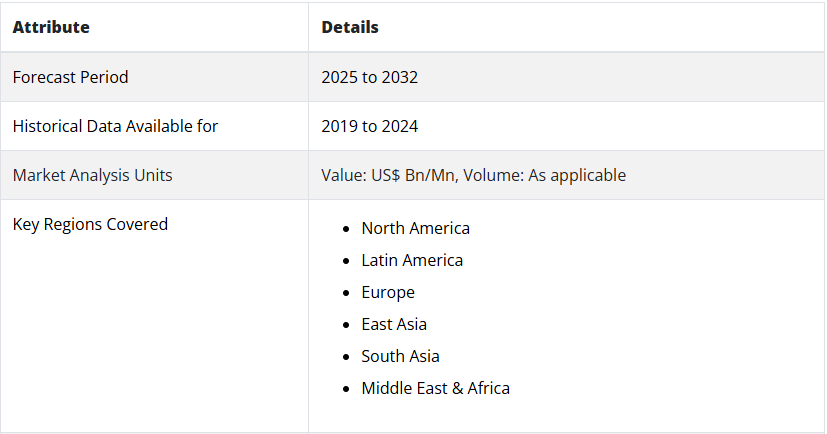

- 北米

- 中南米

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

摂取可能センサー市場で取り上げた企業

- Otsuka Holdings Co., Ltd.

- Medtronic

- etectRx

- CapsoVision, Inc.

- H.Q., Inc.

- IntroMedic

- JINSHAN Science & Technology

- Check-Cap

- Olympus Corporation

- AdhereTech

- IntroMedic Co. Ltd.

目次

1. 概要

1.1. グローバル市場の見通し

1.2. 需要面の動向

1.3. 供給面の動向

1.4. 技術ロードマップ分析

1.5. 分析および推奨事項

2. 市場の概要

2.1. 市場の対象範囲/分類

2.2. 市場定義/範囲/制限

3. 市場背景

3.1. 市場動向

3.1.1. 成長要因

3.1.2. 制約要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 現実的シナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE およびポーターの分析

3.6. 規制の展望

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場の見通し

4. 世界の摂取可能センサー市場分析 2019-2024 および予測 2025-2032

4.1. 過去の市場規模(10億米ドル)の分析、2019-2024

4.2. 現在の市場規模(10億米ドル)および将来の市場規模(10億米ドル)の予測、2025-2032

4.2.1. 前年比成長傾向分析

4.2.2. 絶対的機会分析

5. 2019年から2024年の世界的な摂取可能センサー市場分析および2025年から2032年の予測、構成部品別

5.1. はじめに / 主な調査結果

5.2. 2019 年から 2024 年までの市場規模(10 億米ドル)の分析(構成要素別

5.3. 2025 年から 2032 年までの市場規模(10 億米ドル)の分析および予測(構成要素別

5.3.1. センサー

5.3.2. ウェアラブルパッチ

5.3.3. ソフトウェア

5.4. 2019年から2024年までのコンポーネント別前年比成長率分析

5.5. 2025年から2032年までのコンポーネント別絶対的機会分析

6. 2019年から2024年の世界の摂取可能センサー市場分析および2025年から2032年の予測、センサーの種類別

6.1. はじめに / 主な調査結果

6.2. 2019年から2024年のセンサーの種類別市場規模(10億米ドル)の分析

6.3. 2025年から2032年までのセンサータイプ別現在の市場規模および将来の市場規模(10億米ドル)の分析と予測

6.3.1. 温度センサー

6.3.2. 圧力センサー

6.3.3. pHセンサー

6.3.4. イメージセンサー

6.4. 2019年から2024年までのセンサータイプ別前年比成長率分析

6.5. センサーの種類別絶対的機会分析、2025-2032

7. 2019-2024 年の世界的な摂取可能センサー市場分析および 2025-2032 年の予測、業種別

7.1. はじめに / 主な調査結果

7.2. 2019-2024 年の業種別市場規模(10 億米ドル)の分析

7.3. 垂直市場別の現在の市場規模(10億米ドル)および予測、2025-2032

7.3.1. 医療

7.3.2. スポーツおよびフィットネス

7.3.3. その他

7.4. 垂直市場別の前年比成長率分析、2019-2024

7.5. 垂直市場別の絶対的機会分析、2025-2032

8. 2019-2024 年の世界の摂取可能センサー市場分析および 2025-2032 年の予測、地域別

8.1. はじめに

8.2. 2019-2024 年の地域別市場規模(10 億米ドル)の分析

8.3. 現在の市場規模(10億米ドル)の分析および予測(地域別、2025年~2032年

8.3.1. 北米

8.3.2. 中南米

8.3.3. ヨーロッパ

8.3.4. アジア太平洋

8.3.5. 中東・アフリカ

8.4. 市場魅力度分析(地域別

9. 北米 2019-2024 年の摂取可能センサー市場分析および 2025-2032 年の予測、国別

9.1. 過去の市場規模(10 億米ドル) 市場分類別トレンド分析、2019-2024 年

9.2. 市場規模(10 億米ドル) 市場分類別予測、2025-2032 年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 構成部品別

9.2.3. センサーの種類別

9.2.4. 垂直市場別

9.3. 市場の魅力度分析

9.3.1. 国別

9.3.2. 構成部品別

9.3.3. センサーの種類別

9.3.4. 垂直市場別

9.4. 重要なポイント

10. 中南米の摂取可能センサー市場分析 2019-2024 および 2025-2032 年の予測、国別

10.1. 過去の市場規模(10 億米ドル) 市場分類別トレンド分析、2019-2024 年

10.2. 市場規模(10億米ドル) 市場分類別予測、2025-2032

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. 中南米その他

10.2.2. 構成部品別

10.2.3. センサーの種類別

10.2.4. 垂直市場別

10.3. 市場の魅力度分析

10.3.1. 国別

10.3.2. 構成部品別

10.3.3. センサータイプ別

10.3.4. 垂直市場別

10.4. 重要なポイント

11. ヨーロッパの摂取可能センサー市場分析 2019-2024 および 2025-2032 年の予測、国別

11.1. 過去の市場規模(10 億米ドル) 市場分類別トレンド分析、2019-2024 年

11.2. 市場規模(10 億米ドル) 市場分類別予測、2025-2032 年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. イギリス

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. ヨーロッパその他

11.2.2. 部品別

11.2.3. センサータイプ別

11.2.4. 垂直市場別

11.3. 市場の魅力度分析

11.3.1. 国別

11.3.2. 部品別

11.3.3. センサータイプ別

11.3.4. 垂直市場別

11.4. 重要なポイント

12. アジア太平洋地域の摂取可能センサー市場分析 2019-2024 および 2025-2032 年の予測、国別

12.1. 過去の市場規模(10 億米ドル) 市場分類別トレンド分析、2019-2024 年

12.2. 市場分類別市場規模(10億米ドル)予測、2025-2032

12.2.1. 国別

12.2.1.1. 中国

12.2.1.2. 日本

12.2.1.3. 韓国

12.2.1.4. シンガポール

12.2.1.5. タイ

12.2.1.6. インドネシア

12.2.1.7. オーストラリア

12.2.1.8. ニュージーランド

12.2.1.9. アジア太平洋地域その他

12.2.2. 構成部品別

12.2.3. センサータイプ別

12.2.4. 垂直市場別

12.3. 市場の魅力度分析

12.3.1. 国別

12.3.2. 部品別

12.3.3. センサータイプ別

12.3.4. 垂直市場別

12.4. 重要なポイント

13. 中東・アフリカの摂取型センサー市場分析 2019-2024 年および 2025-2032 年の予測、国別

13.1. 過去の市場規模(10億米ドル市場分類別トレンド分析、2019年~2024年

13.2. 市場規模(10億米ドル市場分類別予測、2025年~2032年

13.2.1. 国別

13.2.1.1. 湾岸協力会議加盟国

13.2.1.2. 南アフリカ

13.2.1.3. イスラエル

13.2.1.4. 中東・アフリカその他

13.2.2. 構成部品別

13.2.3. センサータイプ別

13.2.4. 垂直市場別

13.3. 市場の魅力度分析

13.3.1. 国別

13.3.2. 構成部品別

13.3.3. センサータイプ別

13.3.4. 垂直市場別

13.4. 重要なポイント

14. 主要国 摂取可能センサー市場分析

14.1. 米国

14.1.1. 価格分析

14.1.2. 市場シェア分析、2024 年

14.1.2.1. 部品別

14.1.2.2. センサータイプ別

14.1.2.3. 垂直市場別

14.2. カナダ

14.2.1. 価格分析

14.2.2. 市場シェア分析、2024 年

14.2.2.1. 部品別

14.2.2.2. センサータイプ別

14.2.2.3. 垂直市場別

14.3. ブラジル

14.3.1. 価格分析

14.3.2. 市場シェア分析、2024年

14.3.2.1. 部品別

14.3.2.2. センサータイプ別

14.3.2.3. 垂直市場別

14.4. メキシコ

14.4.1. 価格分析

14.4.2. 市場シェア分析、2024年

14.4.2.1. 部品別

14.4.2.2. センサータイプ別

14.4.2.3. 垂直市場別

14.5. ドイツ

14.5.1. 価格分析

14.5.2. 市場シェア分析、2024年

14.5.2.1. 部品別

14.5.2.2. センサータイプ別

14.5.2.3. 垂直市場別

14.6. 英国

14.6.1. 価格分析

14.6.2. 市場シェア分析、2024 年

14.6.2.1. 部品別

14.6.2.2. センサータイプ別

14.6.2.3. 垂直市場別

14.7. フランス

14.7.1. 価格分析

14.7.2. 市場シェア分析、2024年

14.7.2.1. 構成部品別

14.7.2.2. センサータイプ別

14.7.2.3. 垂直市場別

14.8. スペイン

14.8.1. 価格分析

14.8.2. 市場シェア分析、2024年

14.8.2.1. 構成部品別

14.8.2.2. センサータイプ別

14.8.2.3. 垂直市場別

14.9. イタリア

14.9.1. 価格分析

14.9.2. 市場シェア分析、2024年

14.9.2.1. 構成部品別

14.9.2.2. センサータイプ別

14.9.2.3. 垂直市場別

14.10. 中国

14.10.1. 価格分析

14.10.2. 市場シェア分析、2024 年

14.10.2.1. 構成部品別

14.10.2.2. センサータイプ別

14.10.2.3. 垂直市場別

14.11. 日本

14.11.1. 価格分析

14.11.2. 市場シェア分析、2024 年

14.11.2.1. 部品別

14.11.2.2. センサータイプ別

14.11.2.3. 垂直市場別

14.12. 韓国

14.12.1. 価格分析

14.12.2. 市場シェア分析、2024 年

14.12.2.1. 部品別

14.12.2.2. センサータイプ別

14.12.2.3. 垂直市場別

14.13. シンガポール

14.13.1. 価格分析

14.13.2. 市場シェア分析、2024 年

14.13.2.1. 構成部品別

14.13.2.2. センサータイプ別

14.13.2.3. 垂直市場別

14.14. タイ

14.14.1. 価格分析

14.14.2. 市場シェア分析、2024年

14.14.2.1. 構成部品別

14.14.2.2. センサータイプ別

14.14.2.3. 垂直市場別

14.15. インドネシア

14.15.1. 価格分析

14.15.2. 市場シェア分析、2024年

14.15.2.1. 構成部品別

14.15.2.2. センサータイプ別

14.15.2.3. 垂直市場別

14.16. オーストラリア

14.16.1. 価格分析

14.16.2. 市場シェア分析、2024年

14.16.2.1. 部品別

14.16.2.2. センサータイプ別

14.16.2.3. 垂直市場別

14.17. ニュージーランド

14.17.1. 価格分析

14.17.2. 市場シェア分析、2024年

14.17.2.1. 構成部品別

14.17.2.2. センサータイプ別

14.17.2.3. 垂直市場別

14.18. 湾岸協力会議加盟国

14.18.1. 価格分析

14.18.2. 市場シェア分析、2024 年

14.18.2.1. 構成部品別

14.18.2.2. センサータイプ別

14.18.2.3. 垂直市場別

14.19. 南アフリカ

14.19.1. 価格分析

14.19.2. 市場シェア分析、2024 年

14.19.2.1. 構成部品別

14.19.2.2. センサータイプ別

14.19.2.3. 垂直市場別

14.20. イスラエル

14.20.1. 価格分析

14.20.2. 市場シェア分析、2024 年

14.20.2.1. 部品別

14.20.2.2. センサータイプ別

14.20.2.3. 垂直市場別

15. 市場構造分析

15.1. 競争ダッシュボード

15.2. 競争ベンチマーク

15.3. トッププレーヤーの市場シェア分析

15.3.1. 地域別

15.3.2. 構成部品別

15.3.3. センサータイプ別

15.3.4. 垂直市場別

16. 競争分析

16.1. 競争の深層分析

16.1.1. 大塚ホールディングス株式会社

16.1.1.1. 概要

16.1.1.2. 製品ポートフォリオ

16.1.1.3. 市場セグメント別収益性

16.1.1.4. 販売拠点

16.1.1.5. 戦略の概要

16.1.1.5.1. マーケティング戦略

16.1.2. メドトロニック

16.1.2.1. 概要

16.1.2.2. 製品ポートフォリオ

16.1.2.3. 市場セグメント別収益性

16.1.2.4. 販売拠点

16.1.2.5. 戦略の概要

16.1.2.5.1. マーケティング戦略

16.1.3. etectRx

16.1.3.1. 概要

16.1.3.2. 製品ポートフォリオ

16.1.3.3. 市場セグメント別収益性

16.1.3.4. 販売拠点

16.1.3.5. 戦略の概要

16.1.3.5.1. マーケティング戦略

16.1.4. CapsoVision, Inc.

16.1.4.1. 概要

16.1.4.2. 製品ポートフォリオ

16.1.4.3. 市場セグメント別収益性

16.1.4.4. 販売拠点

16.1.4.5. 戦略の概要

16.1.4.5.1. マーケティング戦略

16.1.5. H.Q., Inc.

16.1.5.1. 概要

16.1.5.2. 製品ポートフォリオ

16.1.5.3. 市場セグメント別収益性

16.1.5.4. 販売拠点

16.1.5.5. 戦略の概要

16.1.5.5.1. マーケティング戦略

16.1.6. IntroMedic

16.1.6.1. 概要

16.1.6.2. 製品ポートフォリオ

16.1.6.3. 市場セグメント別収益性

16.1.6.4. 販売拠点

16.1.6.5. 戦略の概要

16.1.6.5.1. マーケティング戦略

16.1.7. JINSHAN Science & Technology

16.1.7.1. 概要

16.1.7.2. 製品ポートフォリオ

16.1.7.3. 市場セグメント別収益性

16.1.7.4. 販売拠点

16.1.7.5. 戦略の概要

16.1.7.5.1. マーケティング戦略

16.1.8. Check-Cap

16.1.8.1. 概要

16.1.8.2. 製品ポートフォリオ

16.1.8.3. 市場セグメント別収益性

16.1.8.4. 販売拠点

16.1.8.5. 戦略の概要

16.1.8.5.1. マーケティング戦略

16.1.9.オリンパス株式会社

16.1.9.1. 概要

16.1.9.2. 製品ポートフォリオ

16.1.9.3. 市場セグメント別収益性

16.1.9.4. 販売拠点

16.1.9.5. 戦略の概要

16.1.9.5.1. マーケティング戦略

16.1.10. AdhereTech

16.1.10.1. 概要

16.1.10.2. 製品ポートフォリオ

16.1.10.3. 市場セグメント別収益性

16.1.10.4. 販売拠点

16.1.10.5. 戦略の概要

16.1.10.5.1. マーケティング戦略

16.1.11. IntroMedic Co. Ltd.

16.1.11.1. 概要

16.1.11.2. 製品ポートフォリオ

16.1.11.3. 市場セグメント別収益性

16.1.11.4. 販売拠点

16.1.11.5. 戦略の概要

16.1.11.5.1. マーケティング戦略

17. 使用した仮定および略語

18. 調査方法

*** 本調査レポートに関するお問い合わせ ***