吸入・点鼻ジェネリック医薬品市場:市場規模・シェア分析、成長動向と予測 (2026年 – 2031年)

吸入・点鼻薬ジェネリック医薬品市場レポートは、薬効分類(コルチコステロイド、気管支拡張薬など)、適応症(喘息、COPDなど)、デバイスタイプ(pMDI、DPIなど)、流通チャネル(小売、病院、オンライン薬局)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

吸入・点鼻スプレー後発医薬品市場規模・シェア分析 – 成長トレンドと予測(2026年~2031年)

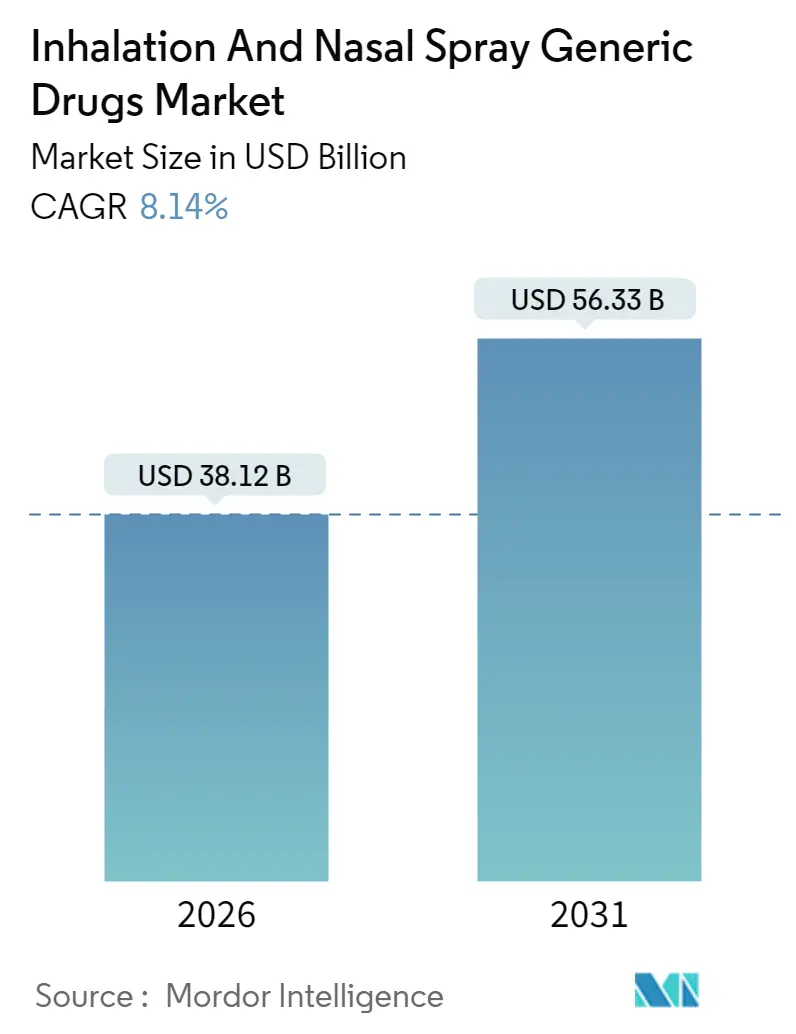

本レポートは、吸入・点鼻スプレー後発医薬品市場に関する詳細な分析を提供しています。調査期間は2020年から2031年までで、市場規模は2026年に381.2億米ドル、2031年には563.3億米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は8.14%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は低いとされています。

この堅調な成長は、主要な吸入器の特許切れ、迅速なANDA(簡易新薬承認申請)経路の合理化、および推進剤効率の高い製剤への移行を促す環境規制の強化を反映しています。後発医薬品企業は、特許切れを迎える喘息およびCOPD治療薬の市場機会を捉えており、CDMO(医薬品受託開発製造機関)は、中小企業のリスクを低減する包括的な専門知識を提供しています。米国、欧州、主要アジア太平洋市場における規制の調和は承認期間を短縮し、スマート吸入器のアドオンは、支払者による後発医薬品の広範な採用を正当化するのに役立っています。また、低GWP(地球温暖化係数)推進剤への移行は製品の切り替えを加速させ、新しい製剤科学とデバイス互換性を習得したメーカーに有利に働いています。

主要なレポートのポイントとして、2025年の収益シェアでは、薬効分類別でコルチコステロイドが34.92%を占め、ICS/LABA配合製品は2031年までに9.11%のCAGRで拡大すると見込まれています。適応症別では、喘息治療が2025年の市場シェアの46.20%を占め、COPD治療は2031年までに8.98%のCAGRで最も速く成長すると予測されています。デバイスタイプ別では、加圧定量噴霧式吸入器(pMDI)が2025年の市場規模の48.75%を占め、ソフトミスト吸入器は2026年から2031年の間に9.56%のCAGRで成長しています。流通チャネル別では、小売薬局が2025年の市場規模の58.10%を占め、オンライン薬局は2031年までに9.98%のCAGRで上昇すると予測されています。地域別では、北米が2025年の収益の42.90%を占め、アジア太平洋地域は2031年までに10.18%のCAGRで成長すると予測されています。

市場の成長を牽引する主な要因としては、世界的に増加する喘息およびCOPDの有病率、特許切れ後の手頃な価格設定(ブランド吸入器の価格が40-60%下落)、FDAの迅速なANDA経路やEMAの規制調和による承認期間の短縮、低GWP推進剤への移行による製品切り替えの加速、CDMOによる包括的な吸入プラットフォームが参入障壁を低減していること、そしてスマート吸入器のアドオンが支払者による後発医薬品の受け入れを促進している点が挙げられます。

一方、市場の成長を抑制する要因としては、厳格な生物学的同等性およびデバイス同一性試験(1候補あたり1500万~2500万米ドルの費用)、デバイス関連の特許による後発医薬品の発売遅延、Fガス規制によるHFA-134A推進剤の供給逼迫、そしてFloventの供給停止後の処方集の変動と在庫不足が挙げられます。

セグメント分析では、薬効分類別ではコルチコステロイドが市場を牽引し、ICS/LABA配合療法が最も速い成長を示しています。適応症別では喘息が最大の市場を占め、COPD治療が急速に拡大しています。デバイスタイプ別では、加圧定量噴霧式吸入器(pMDI)が依然として優位ですが、HFC推進剤への依存が課題となっており、ソフトミスト吸入器が最も速い成長を遂げています。流通チャネル別では、小売薬局が依然として支配的ですが、オンライン薬局が急速に成長しています。

地域別分析では、北米が2025年の世界収益の42.90%を占める最大の市場であり、FDAの迅速承認経路、確立された医療制度、高い喘息・COPD有病率に支えられています。アジア太平洋地域は、医療の拡大、規制の調和、インドや中国における費用効率の高い製造により、2031年までに10.18%のCAGRで最も急速に成長する地域です。欧州は、環境規制遵守と供給不足という二重の課題に直面していますが、推進剤の移行がイノベーションを促進しています。南米は、規制の近代化と保険適用範囲の拡大により成長が見込まれています。

競争環境は統合が加速しており、Molex-Phillips-MedisizeによるVectura買収や、AltarisによるKindeva Drug DeliveryとMeridian Medical Technologiesの合併などがその例です。CDMOは、包括的なサービスを提供することで、新規参入の障壁を低減する上で重要な役割を果たしています。技術戦略は多様化しており、Adheriumのようなスマート吸入器のパイオニアはアドヒアランスセンサーを組み込み、ChiesiやGSKは低炭素推進剤に多額の投資を行っています。特許分析からは、単純なアルブテロールのクローンから、接続性を備えた統合型デリバリーシステムへと焦点が移っており、将来の優位性は技術的な洗練度にかかっていることが示唆されています。全体として、拡大する吸入・点鼻スプレー後発医薬品市場における競争は依然として激しいです。

主要企業には、Akorn, Inc.、Cipla Inc.、Novartis AG (Sandoz)、Teva Pharmaceuticals Inc、Apotex Inc.などが挙げられます。最近の業界動向としては、2025年1月のMolex-Phillips MedisizeによるVectura Group買収、2024年5月のAmphastar Pharmaceuticalsによるサルブタモール硫酸吸入エアロゾルANDAのFDA承認、2023年8月のLupinによるチオトロピウム臭化物吸入粉末の米国導入、そして2023年7月のViatrisとKindevaによる初のFDA承認ジェネリックSymbicort吸入器「Breyna」の発売などがあります。

本レポートは、世界の吸入・点鼻ジェネリック医薬品市場に関する包括的な分析を提供しています。対象となる医薬品は、特許切れの分子と同じ有効成分を含み、吸入または鼻腔・咽頭領域への送達を目的としたデリバリーデバイスを伴うものです。作用部位は局所的または全身的であり得ます。

市場規模は2026年に381.2億米ドルと評価されており、2031年までに563.3億米ドルに達すると予測され、堅調な成長が見込まれています。

市場の主要な推進要因としては、喘息および慢性閉塞性肺疾患(COPD)の有病率の急増、特許期間満了後の手頃な価格設定、ANDA(簡易新薬承認申請)の迅速承認経路の整備が挙げられます。また、低地球温暖化係数(GWP)推進剤への移行が製品の切り替えを加速させ、CDMO(医薬品受託製造開発機関)によるワンストップ吸入プラットフォームの提供が参入障壁を低下させています。さらに、スマート吸入器アドオンの普及が、ジェネリック医薬品に対する支払者(保険者など)の受容性を向上させています。

一方、市場の主な抑制要因には、厳格な生物学的同等性およびデバイス同一性試験の要件、「デバイス特許の密集」によるジェネリック医薬品の市場投入遅延、Fガス規制下におけるHFA-134Aの供給逼迫の可能性、そしてFloventの販売中止後の処方集の変動と在庫不足が挙げられます。

市場は、薬剤クラス、適応症、デバイスタイプ、流通チャネル、および地域別に詳細にセグメント化されています。薬剤クラス別では、コルチコステロイドが2025年の収益の34.92%を占め、最大のシェアを保持しています。その他、気管支拡張薬、ICS/LABA配合剤、抗ヒスタミン薬、点鼻充血除去薬などが含まれます。適応症では喘息やCOPDが主要であり、デバイスタイプでは加圧定量噴霧式吸入器(pMDI)、ドライパウダー吸入器(DPI)、ソフトミスト吸入器などが含まれます。流通チャネルは小売薬局、病院薬局、オンライン薬局に分かれます。地域別では、アジア太平洋地域が医療アクセスの拡大と規制の調和に牽引され、10.18%のCAGRで最も急速に成長する地域と予測されています。

競争環境においては、Teva Pharmaceutical Industries、Viatris、Cipla、Hikma Pharmaceuticals、Sandoz(Novartis)、Sun Pharma、Apotex、Akornなどが主要な市場プレーヤーとして挙げられており、レポートではこれらの企業のプロファイル、市場シェア分析、最近の動向も提供されています。

本レポートでは、上記に加え、研究方法論、バリュー/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、市場機会と将来の展望についても詳細に検討されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 喘息およびCOPDの有病率の急増

- 4.2.2 特許失効後の手頃な価格設定

- 4.2.3 有利な迅速承認ANDA経路

- 4.2.4 低GWP噴射剤への移行が製品の切り替えを加速

- 4.2.5 CDMOワンストップ吸入プラットフォームが参入障壁を低減

- 4.2.6 スマート吸入器アドオンがジェネリック医薬品の支払者受容性を向上

- 4.3 市場の阻害要因

- 4.3.1 厳格な生物学的同等性およびデバイス同一性試験

- 4.3.2 「デバイス特許の密集」がジェネリック医薬品の発売を遅延

- 4.3.3 Fガス規制下でのHFA-134A供給逼迫の差し迫った状況

- 4.3.4 Flovent撤退後の処方集の変動と在庫不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 薬剤クラス別

- 5.1.1 コルチコステロイド

- 5.1.2 気管支拡張薬 (LABA, SABA)

- 5.1.3 配合ICS/LABA

- 5.1.4 抗ヒスタミン薬

- 5.1.5 血管収縮剤点鼻薬

- 5.1.6 その他 (ロイコトリエン修飾薬、抗コリン薬)

- 5.2 適応症別

- 5.2.1 喘息

- 5.2.2 COPD

- 5.2.3 アレルギー性および非アレルギー性鼻炎

- 5.2.4 鼻ポリープおよび副鼻腔炎

- 5.2.5 禁煙およびPAH

- 5.3 デバイスタイプ別

- 5.3.1 定量噴霧式吸入器 (pMDI)

- 5.3.2 ドライパウダー吸入器 (DPI)

- 5.3.3 ソフトミスト吸入器

- 5.3.4 単回/二回用量点鼻薬

- 5.3.5 ネブライザー

- 5.4 流通チャネル別

- 5.4.1 小売薬局

- 5.4.2 病院薬局

- 5.4.3 オンライン薬局およびDTCプラットフォーム

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 テバ製薬

- 6.3.2 ヴィアトリス

- 6.3.3 シプラ

- 6.3.4 ヒクマ製薬

- 6.3.5 サンド(ノバルティス)

- 6.3.6 サン・ファーマ

- 6.3.7 アポテックス

- 6.3.8 アコーン

- 6.3.9 ベクシムコ・ファーマ

- 6.3.10 グレンマーク・ファーマ

- 6.3.11 ルーピン

- 6.3.12 アウロビンド・ファーマ

- 6.3.13 ドクター・レディーズ・ラボラトリーズ

- 6.3.14 アムニール・ファーマ

- 6.3.15 ペリゴ・カンパニー

- 6.3.16 キエーシ・ファルマチェウティチ

- 6.3.17 ベーリンガーインゲルハイム

- 6.3.18 アストラゼネカ

- 6.3.19 グラクソ・スミスクライン

- 6.3.20 アコード・ヘルスケア

- 6.3.21 オリオン・コーポレーション

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

吸入・点鼻ジェネリック医薬品とは、気管支喘息や慢性閉塞性肺疾患(COPD)などの呼吸器疾患、あるいはアレルギー性鼻炎などの鼻疾患の治療に用いられる吸入薬や点鼻薬のうち、先発医薬品(新薬)の特許期間が満了した後に、その先発医薬品と有効成分、投与経路、効能・効果、用法・用量が同一であり、かつ品質、有効性、安全性が同等であることが科学的に証明された後発医薬品のことを指します。これらは、先発医薬品に比べて開発コストが低いため、一般的に安価で提供され、患者さんの経済的負担の軽減と医療費の抑制に貢献しています。吸入薬は主に肺や気管支に直接薬剤を届けることで全身への影響を抑えつつ局所的に高い効果を発揮し、点鼻薬は鼻腔内に薬剤を噴霧することで鼻炎症状を緩和するなど、それぞれの投与経路の特性を活かした治療薬として広く利用されています。

吸入・点鼻ジェネリック医薬品には多岐にわたる種類が存在します。吸入薬としては、気管支喘息やCOPDの治療に用いられる気管支拡張薬(短時間作用型β2刺激薬、長時間作用型β2刺激薬、抗コリン薬など)や、気道の炎症を抑える吸入ステロイド薬、これらを組み合わせた配合剤などがあります。デバイスの種類も多様で、薬剤を粉末状で吸入するドライパウダー吸入器(DPI)、薬剤を噴霧剤とともに噴霧する定量噴霧式吸入器(pMDI)、液体薬剤を霧状にして吸入するネブライザーなどがあり、ジェネリック医薬品においてもこれらのデバイスの同等性が求められます。一方、点鼻薬としては、アレルギー性鼻炎の症状(くしゃみ、鼻水、鼻づまり)を緩和するステロイド点鼻薬や抗ヒスタミン点鼻薬、鼻づまりを一時的に解消する血管収縮薬などが一般的です。これらもポンプ式スプレーやエアゾール式スプレーといった様々なデバイスで提供されており、ジェネリック医薬品の開発においては、先発品と同等の噴霧特性や使用感が重要視されます。

これらの医薬品の主な用途は、慢性的な呼吸器疾患やアレルギー性鼻炎の症状管理と治療です。吸入薬は、気管支喘息患者さんの発作の予防や症状の緩和、COPD患者さんの呼吸機能の維持や増悪の予防に不可欠な薬剤です。薬剤が直接気道に作用するため、全身性の副作用を抑えながら高い治療効果が期待できます。点鼻薬は、花粉症や通年性アレルギー性鼻炎による鼻の不快な症状を効果的に抑え、患者さんの日常生活の質(QOL)を向上させるために用いられます。また、副鼻腔炎の治療補助としても使用されることがあります。これらの薬剤は、症状のコントロールを通じて、患者さんがより快適な生活を送ることを支援する重要な役割を担っています。

吸入・点鼻ジェネリック医薬品の開発には、高度な関連技術が不可欠です。最も重要なのは、薬剤の粒子径制御技術です。吸入薬では、薬剤が肺の奥深くまで到達するためには適切な粒子径が必要であり、点鼻薬では鼻腔内に均一に分布し、かつ鼻粘膜に滞留するための粒子径が求められます。また、製剤の安定性確保のための結晶形制御や添加剤の選定、そして薬剤を正確かつ均一に放出するためのデバイス技術も極めて重要です。吸入器や点鼻スプレーのポンプ機構、噴霧パターン、液滴サイズ、操作性などが先発品と同等であることの証明は、ジェネリック医薬品の承認において厳しく評価されます。さらに、吸入・点鼻薬特有のバイオアベイラビリティ同等性評価も大きな課題です。単に血中濃度が同等であるだけでなく、吸入薬では肺への到達量や薬力学的効果、点鼻薬では鼻粘膜への付着量や局所的な薬効が先発品と同等であることを、in vitro試験、in vivo試験、そして必要に応じて臨床試験を通じて証明する必要があります。これらの技術的ハードルが、他の剤形のジェネリック医薬品に比べて吸入・点鼻ジェネリック医薬品の開発をより複雑にしています。

市場背景としては、世界的に医療費抑制の必要性が高まる中で、ジェネリック医薬品の普及が各国で推進されています。吸入・点鼻薬の市場も例外ではなく、特に喘息やCOPD、アレルギー性鼻炎といった慢性疾患の治療薬が多いため、長期的な使用が見込まれ、ジェネリック医薬品への切り替えによる医療費削減効果は大きいと期待されています。近年、大型の吸入・点鼻先発医薬品の特許切れが相次ぎ、ジェネリック医薬品の参入機会が増加しています。しかし、前述の通り、デバイスの複雑性や製剤技術の難しさから、他の経口剤などに比べてジェネリック医薬品の参入は遅れていました。それでも、技術の進歩と開発企業の努力により、高品質な吸入・点鼻ジェネリック医薬品が市場に登場し始めています。課題としては、患者さんや医療従事者へのデバイスの使用方法に関する適切な情報提供と教育が挙げられます。先発品とジェネリック品でデバイスの形状や操作感が異なる場合があり、誤った使用は治療効果の低下につながる可能性があるため、丁寧な説明が不可欠です。また、安定した品質と供給体制の確保も、患者さんの治療継続にとって極めて重要です。

将来展望としては、吸入・点鼻ジェネリック医薬品市場は今後も拡大を続けると予想されます。主要な先発医薬品の特許切れが引き続き見込まれるため、新たなジェネリック医薬品が市場に投入される機会が増えるでしょう。技術革新も進み、より使いやすく、患者さんのアドヒアランス向上に貢献するデバイスの開発や、粒子径制御技術のさらなる精密化が期待されます。また、吸入・点鼻経路は、局所作用だけでなく、全身作用を目的とした新たな薬剤送達システムとしての可能性も秘めています。例えば、インスリンやワクチン、ペプチド製剤などのバイオ医薬品を吸入・点鼻で投与する研究が進められており、これが実用化されれば、注射に代わる新たな投与経路として、患者さんの負担軽減に大きく貢献する可能性があります。さらに、個別化医療の進展に伴い、患者さんの病態やライフスタイルに合わせた最適なデバイスや製剤の選択肢が、ジェネリック医薬品を含めてより豊富になることが期待されます。一方で、複雑なデバイスを伴うジェネリック医薬品の開発・承認における規制当局の審査基準の国際的な調和や、品質保証体制のさらなる強化が、今後の市場発展における重要な課題となるでしょう。